Van egy olyan sanda gyanúnk, hogy már tudja, mi a befektetés, de a biztonság kedvéért határozzuk meg a befektetés fogalmát. Aztán elmondjuk, hogyan kell csinálni.

Ez a szuper tömör befektetési definíció a Merriam-Webster jóvoltából. Függetlenül attól, hogy hova fekteted be a pénzed, lényegében egy vállalatnak, kormánynak vagy más szervezetnek adod a pénzed abban a reményben, hogy a jövőben több pénzt adnak neked. Az emberek általában egy konkrét célt szem előtt tartva fektetik be a pénzüket, például a nyugdíjat, a gyermekeik tanulmányait, egy házat – a lista folytatható.

A befektetés különbözik a megtakarítástól vagy a kereskedéstől. A befektetés általában a pénz hosszú időre történő félretételéhez kapcsolódik, nem pedig a rendszeres részvénykereskedéshez. A befektetés kockázatosabb, mint a megtakarítás. A megtakarítások néha garantáltak, de a befektetések nem. Ha a pénzt a matrac alatt tartanád, és nem fektetnél be – soha nem lenne több pénzed, mint amennyit magad tettél félre.

Ezért választják sokan a pénzük befektetését. Sok mindenbe lehet pénzt tenni. Íme, csak néhány ilyen dolog.

Most már tudjuk, hogy alig várod, hogy megismerd a befektetés alapjait, tekintve, hogy ezt a cikket olvasod. De tartsunk egy pillanatra, és találjuk ki, hogy egyáltalán érdemes-e befektetned.

A Wealthsimple segítségével már egy dollárt is befektethetsz robotpilótával – töltsd ki kockázatmentes felmérésünket, és mi személyre szabott, az igényeidnek megfelelő portfóliót készítünk neked.

A befektetések előtt megfontolandó dolgok

Először is, mindent a maga idejében. Mielőtt bármibe is befektetne, tegyen fel magának néhány fontos kérdést. Ezek a kérdések határozzák meg, hogy elég jó pénzügyi állapotban van-e ahhoz, hogy már most elkezdjen befektetni – íme az alapok:

1. Sok hitelkártyaadóssága van?

Ha a válasz igen, akkor valószínűleg még nincs abban a helyzetben, hogy befektessen. Először is, tegyen meg mindent, amit csak tud, hogy eltörölje ezt az adósságot, mert egyetlen befektetés sem fogja következetesen felülmúlni azt a körülbelül 14%-os THM-et, amit valószínűleg a hitelkártya-társaságnak ad át az adósság kiszolgálására. Itt van egy jó hely, ahol elkezdheted megtervezni az adósságod megsemmisítését.

2. Van vészhelyzeti alapod?

Udvariasan fogalmazva: kaki történik. Elbocsátások, természeti katasztrófák, betegségek – soroljuk, hogyan borulhat fel az életed. Bármelyik pénzügyi tanácsadó megmondja, hogy a teljes tönkremenetel elkerülése érdekében hat hónap és egy év közötti teljes megélhetési költséget kellene készpénzben, vagy egy megtakarítási számlán tartanod arra az esetre, ha megtörténne az elképzelhetetlen. Ha nincs, tegye könyvjelzőbe ezt a cikket, kezdjen el takarékoskodni, és térjen vissza, amint megvan a vészhelyzeti alap.

A kezdők befektetési tippjei

Mielőtt átvennénk a konkrétumokat, hogy mibe érdemes befektetni, legyen az részvény, kötvény vagy Brian unokatestvéred yakalo farmja – először nézzük át az alapokat, hogyan fektetünk be.

A befektetés az, ami akkor történik, ha a hónap végén, a számlák kifizetése után marad néhány dollár, amit a jövőnkre fordíthatunk. Befektetés nem történik pénz félretétele nélkül. Hogyan találod meg azokat a megfoghatatlan plusz dollárokat, amiket megtakaríthatsz? Íme, hogyan.

Kerüld el az életmódbeli kúszást

Minden valószínűség szerint többet fogsz keresni a harmincas éveidben, mint a húszas éveidben, és még ennél is többet a negyvenes éveidben. A megtakarítás kulcsa az, hogy mindent megteszel azért, hogy elkerüld az úgynevezett “életmódbeli kúszást”. Ha még nem hallottál erről, akkor hadd magyarázzuk el.

Az életmódváltás azt jelenti, hogy ahogy egyre több pénzt keresel, az egykor luxusnak tűnő dolgok szükségletekké válnak. Az egészben sült galamb és az osztriga concassé lehet fenséges meg minden, de csak azért, mert van 626 dollár a folyószámládon, hogy fedezd a kóstoló menüt a Guy Savoyban, még nem jelenti azt, hogy meg is kell tenned. Ehelyett inkább tegyen meg mindent, hogy úgy éljen, ahogy mindig is élt. Aztán inkább tegye félre a fizetésemelésekből származó pluszpénzt, minthogy növelje a kiadásait. Hagyd ki a galambot, vegyél egy croque monsieur-t, és fektesd be a 600 dollárt, amit megspóroltál!

Kezdj el befektetni – akár csak egy kicsit is

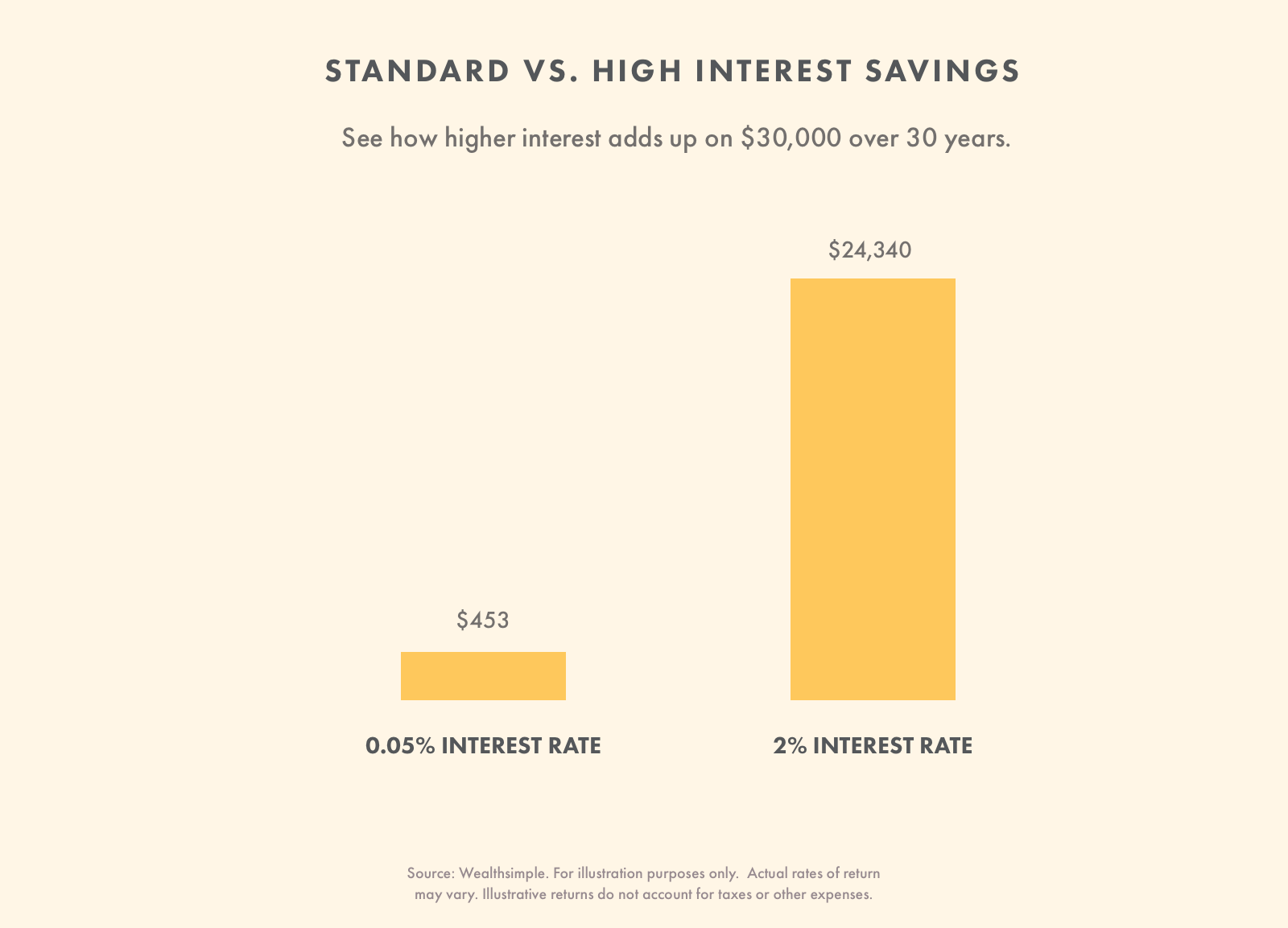

Ha már van megtakarításod, mindenképpen szeretnél majd befektetni. Az infláció szinte mindig felülmúlja azt a kamatlábat, amit egy megtakarítási számlán kaphatsz. Gyakorlatilag egyszerre fogsz takarékoskodni és pénzt veszíteni. Ezért kell minél hamarabb elkezdened befektetni.

A befektetés nem csak a világ Warren Buffetjeinek való. Ha nehéznek találod, hogy minden hónapban félretegyél egy kis pénzt befektetésre, próbálj ki egy aprópénz-alkalmazást. Ezek a szolgáltatások összegyűjtik a vásárlásaidat, így olyan kis összegeket fektethetsz be, amelyek aligha hiányoznának. Ha például 3,39 dollárt költöttél egy kávéra, akkor 0,61 dollár kerül befektetésre.

A kis összegek befektetése remek szokás, és a pénzed idővel összeadódik. Ha további egyszerű módszereket keresel arra, hogyan fektess be kevés pénzzel, itt vannak ezek.

Tudd meg, hogy mire fektetsz be

Az, hogy hogyan fektetsz be, attól függ, hogy pontosan mire fektetsz be. Lehet, hogy azért fektetsz be pénzt, hogy segítsd a 14 éves gyerekedet a közelgő egyetemi tandíjjal. Lehet, hogy pénzt akarsz befektetni, amiből meg tudsz élni, amikor 30 év múlva nyugdíjba mész. Az egyes befektetések időhorizontja nagyon eltérő. Mert némelyikhez hamarabb kell majd hozzáférnie, mint másokhoz. Akinek rövidebb a horizontja, annak konzervatívabban kell befektetnie. Azok, akik olyan pénzt fektetnek be, amelyre hosszú ideig nincs szükségük, választhatnak kockázatosabb befektetéseket.

Tudja meg, milyen kockázatot vállal

Mielőtt eldöntené, hova fektessen be, először fel kell mérnie személyes kockázattűrő képességét. Ez egy divatos kifejezés arra, hogy mennyit engedhetsz meg magadnak a befektetésedből, amit valóban elveszíthetsz. Ha a jövő havi lakbérre kell a pénz, akkor nagyon alacsony a kockázattűrő képességed. ha az életedet semmilyen módon nem befolyásolná érdemben, ha ahelyett, hogy pénzt fektetnél be, inkább felgyújtanád, akkor a kockázattűrő képességed a plafonon van. A kockázattűrő képességet gyakran az úgynevezett “időhorizont” határozza meg. Ez úgy hangozhat, mintha az Enterprise csillaghajó hídján hallanád, de ehelyett ez csak egy kifejezés, amely azt jelenti, hogy mennyi ideig fogsz tartani egy adott befektetést.

A megtakarítási számlákat általában alacsony kockázatúnak tekintik. Alkalmasak a vészhelyzeti alap, az esős napokra szánt pénz vagy az e havi lakbér tartására. A befektetés sokkal inkább alkalmas arra a pénzre, amire rövid távon nincs szükséged, például a nyugdíjcélú megtakarításodra vagy a gyermeked egyetemi tanulmányaira szánt alapra.

Diverzifikáld a befektetéseidet

Ahelyett, hogy nullszaldósítanál néhány olyan részvényt, amelyről úgy gondolod, hogy jól fog teljesíteni, diverzifikáld a befektetéseidet. Ezáltal, ha a befektetésed egy része nem teljesít jól, nem vesztettél el mindent. Michael Allen, a Wealthsimple portfóliómenedzsere elmagyarázza, hogy a portfólió diverzifikálása azt jelenti, hogy sok különböző földrajzi területre, iparágba és eszközosztályba (részvények, kötvények, ingatlanok stb.) fektetünk be.

A befektetési hozamok idővel történő potenciális kiegyenlítése érdekében a pénzünket sok, egymással nem korreláló befektetésbe fektethetjük.

Allen kifejti, hogy a hosszú távon benne lévő befektetők számára nem feltétlenül az ingadozások jelentik a legnagyobb kockázatot. A potenciálisan nagyobb kockázat az, hogy hogyan reagálsz az ingadozásokra. Sok befektető nehezen tartja magát a befektetési tervéhez – különösen a piaci mozgások idején. Egy diverzifikált portfólió, amely kevésbé hajlamos a piaci mozgásokra, hasznos lehet az érzelmek kezelésében.

Ha mindez a portfóliódiverzifikációról szóló beszéd kemény munkának hangzik – ez azért van, mert az is. Az automatizált befektetés jó alternatíva lehet annak, aki diverzifikálni szeretné a portfólióját, de nem akar több eszköz, például részvények, kötvények és ingatlanok önálló megvásárlásával bajlódni.

Fektessen be hosszú távon

Ha teheti, fektessen be hosszú távon. Számos tanulmány bizonyítja, hogy azok a befektetők, akik több mint 10 évig kitartanak a részvények mellett, magasabb hozamot kapnak, ami ellensúlyozza a rövid távú kockázatokat. Ez nem jelenti azt, hogy ez a tendencia folytatódni fog, vagy hogy a kockázat valaha is teljesen megszűnik. A kockázat soha nem tűnik el, de mondhatni, hogy a korral enyhül.

Ha hosszú időre tudsz pénzt félretenni, akkor megengedheted magadnak, hogy olyan befektetéseid legyenek, amelyek jellemzően érzékenyebbek az emelkedésre és a csökkenésre. A portfóliója tartalmazhat részvények és részvények keverékét, amelyek jellemzően változékonyabbak a kötvényekhez képest.

Kezdjen el befektetni – a Wealthsimple a befektetés robotpilótán.

Függetlenül attól, hogy milyen hosszú időre fektet be, a portfólió diverzifikálása elengedhetetlen. Egy dolog szintén biztos – ha hosszú időre fektet be, akkor részesül a kamatos kamatozás erejéből. Ez az a folyamat, amelynek során a megkeresett pénzed idővel kamatot termel magának. Minél korábban kezd befektetni, annál nagyobb hasznot húzhat a kamatos kamatozásból az idő múlásával.

Vigyázz a magas díjakra

A díjak az a pénz, amit valaki más zsebébe teszel, nem pedig a sajátodba. Függetlenül attól, hogy hogyan fektetsz be, díjakat fogsz fizetni. Amire figyelned kell, az a magas díjak. Ezek jelentősen rontják a hozamodat. Figyelembe kell vennie, hogy milyen értéket kap a díjfizetésért cserébe.

Íme, hogyan befolyásolják a díjak egy 10.000 dolláros kezdeti befektetés nyereségét 300 dolláros havi befizetéssel harminc éven keresztül (5,48%-os hozamot feltételezve).

| Befektetési típus | Általános befektetési alap (2,08% díj) | Automatizált befektetés (0.5%-os díj) |

|---|---|---|

| Kezdési összeg | $10,000 | $10,000 |

| 10 év | $56,311 | $62,508 |

| 20. év | 120,471 | 147,851 |

| 30. év | 209,265 | 286,563 |

forrás: Wealthsimple. Csak illusztrációs céllal. A tényleges hozamráták eltérhetnek. Az illusztratív hozamok nem veszik figyelembe az adókat és egyéb költségeket.

Megéri díjat fizetni egy professzionálisan megtervezett befektetési portfólióért, amelyet életének változásaihoz igazíthat. Az olyan funkciók is praktikusak, mint az automatikus kiegyensúlyozás – ez biztosítja, hogy portfóliója mindig a megfelelő eszközösszetételt tartalmazza. Egyes online befektetési platformok remekül kombinálják ezeket a szolgáltatásokat, valamint alacsony díjakat kínálnak.

A legutolsó dolog, amit szeretne, az a túlfizetés a díjakból. Ha 1-2%-os díjakat fizet, akkor a várható befektetési hozam akár 40%-át is elveszítheti idővel. Mivel a díjak ennyire következetesek, meg kell győződnie arról, hogy nem fizet túl a kapott szolgáltatásért.

Megfontolja, hogy mennyi időt tud befektetni

A befektetések kezelése kevés vagy hosszú időt vehet igénybe. Mielőtt egy dollárt is befektetne, fontolja meg, mennyi időt tud befektetései kezelésébe fektetni. A barkácsoló megközelítés rendszeres kereskedést igényel, és biztosítani kell, hogy befektetései a helyes irányban maradjanak (újbóli kiegyensúlyozás). Egy robot-tanácsadó (automatizált befektetés) kicsit többe fog kerülni, mintha magad csinálnád a dolgokat, de nem lesz olyan időigényes. A platform kezeli a befektetéseit, időt takarítva meg Önnek. Christopher Liew okleveles pénzügyi tanácsadó és a Wealth Awesome alapítója elmagyarázza, hogy ezt mindig szem előtt kell tartani.”

“Mindig alaposan megfontolom, hogy mennyi időt vesz igénybe egy befektetés elkészítése. Egyes befektetések sokkal több munkát igényelnek, mint mások, és nem akarok túl sok értékes időmet a befektetésre fordítani.”

Készítsen befektetési tervet, és tartsa magát hozzá

Az egyik legnagyobb ok, amiért sok befektetőnek alacsony a hozama, az az, hogy rosszkor ad el. Gyakran a közelmúltbeli teljesítményre alapozzák döntéseiket. Azt nézik, hogy mi ment jól vagy kevésbé jól az utóbbi időben. Sok befektető hajlamos olyan dolgokat vásárolni, amelyek felértékelődtek, és olyanokat eladni, amelyek értéke csökkent.

Ahelyett, hogy ezt tenné, inkább olyan tervet kellene készítenie, amelyről úgy gondolja, hogy segít elérni a céljait a befektetésre szánt idő alatt. Ne hagyja abba a befektetést a rossz teljesítmény miatt. Tartsd magad a tervedhez anélkül, hogy a közeljövőre vonatkozó véleményed alapján vásárolnál vagy eladnál.

Ha készen állsz arra, hogy ezeket a kezdőknek szóló befektetési tippeket hasznosítani tudd, keress egy befektetési platformot. Ha nem tudja, melyiket válassza, mi segítünk ebben.

Kereskedjen részvényekkel nulla jutalékkal, ha a Wealthsimple Trade-et használja. Nincs számla-minimum, nincs papírmunka, rengeteg részvény és ETF – kezdje el itt.

A befektetések típusai

A befektetéseknek számos típusa létezik, köztük ingatlanok, kötvények, részvények és automatizált befektetések.

| Befektetés | Mi az | Hogyan fektessünk be |

|---|---|---|

| kötvények | Kamatozó kölcsön (olyan, mint egy IOU). Ezeket gyakran kormányok bocsátják ki. A kamatlábak általában meghaladják a bankok kamatlábát, azonban több kockázatot vállalsz, mint egy hagyományos megtakarítási számlán. Minden tojásodat egy kosárba teszed, ha csak kötvényekbe fektetsz. | Vásárolhatod őket közvetlenül az államtól, vagy brókercégen vagy kereskedési platformon keresztül. Gyakran szerepelnek a kezelt portfóliókban is. Tudjon meg többet itt. |

| A részvények | Egy vállalat apró darabkája, amelyet bárki megvásárolhat. A részvények változékonyak, és bár sokat kereshetsz, sokat is veszíthetsz. Ha egyedi részvényeket választ, hiányzik a diverzifikáció. | Brókeren vagy automatizált befektetési platformon keresztül. A részvények gyakran a kezelt portfóliók nagy részét képezik. Tudjon meg többet itt. |

| Igatlanok | Ingatlanok, például lakások vagy házak vásárlása. Magas lehet a belépési korlát, mivel az ingatlanok drágák. Az ingatlanalapok lehetővé teszik, hogy egy szeletnyi ingatlanba fektessen be. | Közvetlenül az ingatlan tulajdonosától. Az ingatlanbefektetési trösztöket egy brókeren keresztül lehet megvásárolni. A kezelt portfóliók gyakran tartalmaznak némi ingatlant. |

| Automatizált befektetés | A befektetés kéz nélküli megközelítése. Az automatizált befektetés lehetővé teszi, hogy a piac széles rétegeibe fektessen be. Előnye, hogy diverzifikációval és alacsony számla-minimummal jár. | Itt kezdheti el. |

A részvénybefektetés alapjai

Most, hogy van néhány gyors befektetési tippje – itt az ideje, hogy megtanulja a részvénybefektetés alapjait. Valószínűleg valamelyik családi összejövetelen egy részeg nagybácsi közölte veled, hogy a tőzsde “manipulált”. Természetesen ez nem igaz.

Kockázat vs. jutalom

A részvénypiac azon a tényen alapul, hogy a befektetők csak akkor fektetnek be, ha kompenzációt kapnak a részvényvásárlás kockázatának vállalásáért. Gondolj csak bele. Senki nem fektetne be olyan részvénybe, amelytől évi 1,5%-os emelkedést várna. Potenciálisan ugyanolyan vagy jobb hozamot kaphatna például egy intelligens megtakarítási befektetési számlával vagy bármely más befektetéssel, amely nem hordoz akkora kockázatot, mint a részvények. Őrültség lenne több kockázatot vállalniuk azért, hogy azonos hozamot gyűjtsenek.

A kockázat és a hozam közötti kompromisszum egyik módja a “részvénykockázati prémium” (ERP) néven ismert fogalom. Ez a részvényekből várhatóan elérhető hozam becslése. Az a százalék, amit egy részvényen várhatóan kereshetsz az úgynevezett “kockázatmentes kamatlábhoz” képest, vagyis ahhoz a jelenlegi kamatlábhoz képest, amit akkor kaphatnál, ha szinte kockázatmentes államkötvényekbe fektetnéd a pénzed. A robusztus nyereség lehetősége nélkül minden részvény egyenesen a pincébe tartana.

Akcióválasztás

Tévedne, ha azt gondolná, hogy egyetlen részvény kiválasztásával profitálhat ebből a jelenségből. Warren Buffett, aki valószínűleg a világ legjobb részvényválogatójaként fog bekerülni a történelemkönyvekbe, következetesen azt tanácsolja mindenkinek, aki meghallgatja, hogy ne próbáljon meg egyes részvényeket kiválasztani, hanem inkább diverzifikáljon, hogy részesüljön a szélesebb piac növekedéséből. Egyszer Buffett, az omahai jósda így fogalmazott:

A nem hivatásosnak nem az a célja, hogy győzteseket válasszon – erre sem ő, sem a “segítői” nem képesek -, hanem inkább az, hogy olyan vállalkozások keresztmetszetét birtokolja, amelyek összességében biztosan jól fognak teljesíteni.

Miért valószínűleg nem fogsz nyerni a részvényválasztással? Lehet, hogy nagyon okos vagy, de amikor megveszel egy részvényt egy adott áron, akkor olyasvalakitől veszed meg, aki szintén nagyon okos lehet, és ugyanolyan információkhoz fér hozzá, mint te. Te arra fogadsz, hogy felfelé megy, míg ő arra, hogy lefelé. Tényleg olyan biztos vagy benne, hogy okosabb vagy nála? A részvényválasztás rendkívül nehéz, és azoknak, akik ezzel foglalkoznak, fel kell készülniük arra, hogy befektetéseik nagy százalékát elveszítik.

Kezdjen el részvényekbe fektetni a Wealthsimple-lel, és élvezze az alacsony díjakat és a számla minimum nélküliséget.

Diverzifikáció

Ha rezonált az, amit a diverzifikációról mondtunk, akkor valószínűleg ingatlanokba, kötvényekbe és többféle részvénybe szeretne befektetni. Ez az egyik módja annak, hogy megoszd a kockázatot.

Tegyük fel, hogy eldöntöd, hogy a Netflix-részvények hosszú távon a legjobb hozamot biztosítják. És ha a történelem alapján megítélhető, lehet, hogy így is lesz. De mi van, ha az Amazon kitalálja, hogyan tudja megenni a Netflix ebédjét? Mi van, ha megváltozik az ízlés, és az emberek úgy döntenek, hogy inkább néznek YouTube-videókat vicces macskákról a drága drámák helyett? A részvénynek annyi, és a befektetésednek is.

Ezért nem csak sok részvénybe, hanem sok különböző részvényszektorba (valamint kötvényekbe, ingatlanokba és egyéb dolgokba) történő befektetéssel érdemes diverzifikálni a befektetéseidet.

Ez azt jelenti, hogy ha egyetlen ágazat nagy visszaesést szenved el, az nem fojtja el az egész portfóliódat. A 2000-es dotcom-krach idején sok technológiai részvény árfolyama zuhant. Ha mindenét technológiai vállalatokba fektette volna, akkor nagyon nagy veszteséget szenvedett volna el.

A részvényekbe ETF-eken keresztül történő befektetés

A portfólió diverzifikálásának leghatékonyabb módja a befektetési alapokba vagy ETF-ekbe történő befektetés, amelyek több száz különböző részvény vagy kötvény csomagolására szolgálnak; ezek közül sok a jól ismert indexek, például az S&P 500 összetételét tükrözi. Számos olyan befektetési szolgáltatót talál, amelyek lehetővé teszik, hogy pénzét piackövető index ETF-ekbe fektesse.

A befektetőknek nemcsak a diverzifikációt kell figyelembe venniük, hanem azt is, hogy mibe kerülnek befektetéseik. “Díjaknak” hívják őket, és olyanok, mint a befektetés termeszek – mindig esznek és sosem elégedettek. Az aktívan kezelt befektetési alapoknak van egy úgynevezett kezelési költséghányaduk, vagy más néven MER-jük, ami a teljes alapnak az a százaléka, amelyet a befektetési alap társaság évente megállapít, hogy kifizesse a menedzsereit, a támogató személyzetet, a reklámot, a bérleti díjat és minden mást, ami csak eszébe jut.

Az Egyesült Államokban nem ritka az 1%-os MER, Kanadában pedig inkább a 2%-hoz áll közelebb. Akár 15%-kal nő az alap értéke, akár 5%-ot veszít egy év alatt, ezt a százalékot mindig levágják a tetejéről.

Noha ez talán nem is hangzik olyan soknak, ez a pénzügyi tanácsadó bemutatta, hogy egy mindössze 2%-os MER hogyan csökkentheti a befektetési nyereséget a felére egy 25 éves befektetés során. De bizonyára ezek az alapkezelők olyan nagyszerűek a részvények kiválasztásában, hogy a díjaik indokoltak? Au contraire! A legújabb kutatások azt mutatják, hogy 15 év alatt a menedzselt részvényalapok 82,2%-át verte a teljes piac. Emiatt sok befektető eldobta szülei régi befektetési alap stratégiáit az alacsony díjú, passzív ETF-ek javára, amelyek inkább a piacot igyekeznek tükrözni, mint legyőzni, mivel a passzív befektetések MER-je általában töredéke az aktívan kezelt alapokénak.

Az ingatlanbefektetés alapjai

A tévéműsorok egész műfaja azt a látszatot kelti, mintha az ingatlanvásárlás és -értékesítés az alkímia modern megfelelője lenne. Azt hihetnénk, hogy szinte mindenki rendelkezik azzal a csodálatos képességgel, hogy a gipszkartont és a vinil burkolatot arannyá változtassa. Azoknak, akik a gyors meggazdagodás reményében vásárolnak ingatlant, tisztában kell lenniük a veszélyekkel.

Az ingatlan olyan üzlet, amely hatalmas, drága bonyodalmakkal jár, olyanokkal, amelyek potenciálisan tönkretehetik a hozzá nem értő spekulánsokat. A befektetés megtérülésének bármilyen hátulról történő kiszámításánál figyelembe kell venni az olyan kiadásokat, mint az ingatlanadó, a biztosítás és a karbantartás.

A kanadai üzleti guru Joe Canavan, a GT Global (Kanada) és a Synergy Asset Management alapítója megnézte a számokat, és rájött, hogy az elmúlt 25 évben az S&P TSX Composite Index körülbelül 325%-kal emelkedett, míg ugyanezen időszak alatt az átlagos lakásár Kanadában körülbelül 200%-kal nőtt. Ez azt jelenti, hogy a házvásárlás generációk óta egyfajta kényszertakarékossági terv a fegyelmezetlen befektetők számára; lehet, hogy nem az abszolút legjobb befektetés, de a havi jelzálogfizetés nélkül talán semmit sem spóroltak volna.

Aki a részvények és kötvények mellett diverzifikációra törekszik a portfóliójában, az ingatlanokba is befektethet anélkül, hogy a ház vagy lakás tényleges birtoklásával járó fejfájást elszenvedné. Az ingatlanbefektetési társaságok, vagy más néven REIT-ek olyan vállalatok, amelyek különböző ingatlanbefektetéseik részvényeit értékesítik. Ahogy a részvényállományok esetében is fontos a diverzifikáció, a REIT-befektetők a REIT ETF-eken keresztül – amelyek közül szó szerint több száz közül lehet választani – több tucat – vagy akár több száz – REIT között oszthatják meg kockázatukat. A REIT-ek emellett néhány olyan jelentős adókedvezményt is kínálnak, amelyeket sem a lakástulajdon, sem a részvény- vagy kötvénybefektetések nem nyújtanak.

Készen áll arra, hogy minden új ismeretét felhasználja, és elkezdje az igazi befektetéseket? Amikor erről a dugóról van szó, mi annyira elfogultak vagyunk, amennyire csak lehet, de azon a véleményen vagyunk, hogy a Wealthsimple az abszolút legjobb otthon egy kezdő befektető számára. A legmodernebb technológiát, alacsony díjakat és olyan személyre szabott, barátságos kiszolgálást kínálunk, amit talán el sem tudott volna képzelni egy automatizált befektetési szolgáltatástól.