Vi har en smygande misstanke om att du redan vet vad investering är, men för säkerhets skull ska vi definiera vad som menas med investeringstermer. Sedan berättar vi hur man gör det.

Detta är den superkoncisa investeringsdefinitionen som kommer från Merriam-Webster. Oavsett var du investerar dina pengar ger du i huvudsak dina pengar till ett företag, en regering eller en annan enhet i hopp om att de ger dig mer pengar i framtiden. Människor investerar vanligtvis pengar med ett specifikt mål i åtanke, till exempel pensionering, barnens utbildning, ett hus – listan kan göras lång.

Investering skiljer sig från sparande eller handel. Generellt sett förknippas investering med att lägga undan pengar under en längre tid snarare än att handla med aktier på mer regelbunden basis. Att investera är mer riskfyllt än att spara pengar. Sparande är ibland garanterat men investeringar är inte garanterade. Om du skulle behålla dina pengar under madrassen och inte investera – skulle du aldrig få mer pengar än vad du själv har lagt undan.

Det är därför många människor väljer att investera sina pengar. Det finns många saker som man kan lägga pengar på. Här är bara några av dessa saker.

Nu vet vi att du är ivrig att lära dig grunderna för investeringar med tanke på att du läser den här artikeln. Men låt oss vänta en stund och ta reda på om du överhuvudtaget ska investera.

Investera så lite som en dollar på autopilot med Wealthsimple – ta vår riskfria undersökning så ger vi dig en personlig portfölj som passar dina behov.

Saker att tänka på innan du investerar

Först och främst. Innan du börjar investera i något bör du ställa dig själv några viktiga frågor. Dessa frågor avgör om du är i tillräckligt god ekonomisk form för att börja investera just nu – här är grunderna:

1. Har du stora kreditkortsskulder?

Om svaret är ja är du förmodligen inte i stånd att investera riktigt än. För det första bör du göra allt du kan för att radera den skulden, eftersom ingen investering du kommer att hitta konsekvent kommer att överträffa den årliga effektiva ränta på cirka 14 procent som du troligen betalar till ett kreditkortsföretag för att betala din skuld. Här är ett bra ställe att börja planera för att utplåna din skuld.

2. Har du en nödfond?

Som man uttrycker det artigt: bajs händer. Uppsägningar, naturkatastrofer, sjukdomar – låt oss räkna upp hur ditt liv kan vändas upp och ner. Alla finansiella rådgivare kommer att tala om för dig att för att undvika total ruin bör du ha mellan sex månader och ett års totala levnadsomkostnader i kontanter eller på ett sparkonto om det otänkbara skulle inträffa. Om du inte har det, lägg den här artikeln i bokmärket, börja spara och kom tillbaka så snart du har fått ordning på din nödfond.

Tips för nybörjare om investeringar

Innan vi går igenom detaljerna om vad du bör överväga att investera i, vare sig det är aktier, obligationer eller din kusin Brians yakalo-farm – låt oss först gå igenom grunderna för hur man investerar.

Investering är vad som händer när du i slutet av månaden, efter att räkningarna har betalats, har några dollar över att satsa på din framtid. Ingen investering sker utan att man lägger undan pengar. Hur ska du hitta de där svårfångade extra dollarna att spara? Så här gör du.

Undervik livsstilskryp

Med all sannolikhet kommer du att tjäna mer i trettioårsåldern än vad du gjorde i tjugoårsåldern, och till och med mer än så i fyrtioårsåldern. Nyckeln till att spara är att göra ditt absoluta bästa för att undvika det som kallas ”lifestyle creep”. Om du inte har hört talas om detta tidigare ska vi förklara.

Lifestyle creep innebär att när du tjänar mer pengar blir det som en gång verkade vara lyxvaror till nödvändigheter. Hela rostade duvor och ostron concassé må vara sublimt och allt, men bara för att du har 626 dollar på ditt checkkonto som räcker till en avsmakningsmeny på Guy Savoy betyder det inte att du ska göra det. I stället bör du göra ditt allra bästa för att leva på samma sätt som du alltid har levt. Lägg sedan undan de extra pengar du tjänar på dina löneförhöjningar i stället för att öka dina utgifter. Skippa duvan, ta en croque monsieur och investera de 600 dollar du sparat!

Börja investera – även lite i taget

När du väl har sparat kommer du absolut att vilja investera. Inflationen kommer nästan alltid att vara högre än den ränta som du kan få på ett sparkonto. Du kommer i praktiken att spara och förlora pengar på samma gång. Därför bör du börja investera så snart du kan.

Investeringar är inte bara för världens Warren Buffets. Om du tycker att det är svårt att lägga undan lite investeringspengar varje månad kan du prova att använda en app för reservpengar. Dessa tjänster samlar ihop dina inköp och gör det möjligt för dig att investera små belopp som du knappt skulle sakna. Om du till exempel spenderade 3,39 dollar på en kaffe skulle 0,61 dollar investeras.

Investera små belopp är en bra vana att få in och dina pengar kommer att adderas med tiden. Om du letar efter fler enkla sätt att investera med lite pengar, så är de här.

Vissa vad du investerar för

Hur du investerar beror på exakt vad du investerar för. Du kanske investerar pengar för att hjälpa din 14-åring med hennes kommande universitetsavgifter. Du kanske vill investera pengar för att leva på när du går i pension om 30 år eller så. Tidshorisonterna för var och en av dessa investeringar är mycket olika. Eftersom du kommer att behöva tillgång till vissa av dem tidigare än andra. De med kortare horisonter bör investera mer konservativt. De som investerar pengar som de inte behöver på länge kan välja mer riskfyllda investeringar.

Förstå vilken risk du tar

För att bestämma var du ska investera måste du först bedöma din personliga risktolerans. Detta är ett fint sätt att säga hur mycket av din investering du verkligen har råd att förlora. Om du behöver pengar till nästa månads hyra har du en mycket låg risktolerans. om ditt liv inte skulle påverkas materiellt på något sätt om du i stället för att investera pengar satte eld på dem är din risktolerans genom taket. Risktoleransen dikteras ofta av din så kallade ”tidshorisont”. Detta kan låta som något du skulle höra på bryggan till rymdskeppet Enterprise, men i stället är det bara en term som betyder hur länge du kommer att behålla en viss investering.

Sparkonton ses vanligtvis som lågriskobjekt. De är lämpliga för att hålla din nödfond, pengar för en regnig dag eller den här månadens hyra. Investeringar lämpar sig mycket bättre för pengar som du inte behöver på kort sikt, till exempel ditt pensionssparande eller en fond för ditt barns universitetsutbildning.

Diversifiera dina investeringar

Diversifiera dina investeringar i stället för att satsa på någon aktie som du tror kommer att gå bra. Genom att göra detta har du inte förlorat allt om en del av din investering inte går bra. Michael Allen, portföljförvaltare på Wealthsimple, förklarar att diversifiering av din portfölj innebär att investera i många olika geografiska områden, branscher och tillgångsklasser (aktier, obligationer, fastigheter etc.).

För att potentiellt jämna ut avkastningen på dina investeringar över tid kan du placera dina pengar i många investeringar som inte är korrelerade med varandra.

Allen förklarar att fluktuationer inte nödvändigtvis är den största risken för investerare som är ute på lång sikt. En potentiellt större risk är hur du reagerar på fluktuationerna. Många investerare tycker att det är svårt att hålla sig till sin investeringsplan – särskilt under marknadsrörelser. En diversifierad portfölj som är benägen till mindre marknadsrörelser kan komma till nytta för att hjälpa till att hantera dina känslor.

Om allt detta prat om portföljdiversifiering låter som hårt arbete – så är det för att det är det. Automatiserad investering är ett bra alternativ för den som vill diversifiera sin portfölj men inte vill anstränga sig för att själv köpa flera tillgångar som aktier, obligationer och fastigheter.

Investera långsiktigt

Om du kan, investera långsiktigt. Många studier visar att investerare som behåller aktier i mer än 10 år belönas med högre avkastning som uppväger de kortsiktiga riskerna. Därmed inte sagt att denna trend kommer att fortsätta eller att risken någonsin är helt eliminerad. Risken försvinner aldrig, men man kan säga att den mildras med åldern.

Om du kan lägga undan pengar under en lång tidsperiod har du råd att ha investeringar som vanligtvis är mer känsliga för att stiga och sjunka. Din portfölj kan innehålla en blandning av aktier och andelar som vanligtvis är mer volatila jämfört med obligationer.

Kom igång med att investera – Wealthsimple investerar på autopilot.

Oavsett hur länge du investerar är diversifiering av din portfölj ett absolut måste. En sak är också säker – om du investerar under en lång tidsperiod drar du nytta av kraften av sammansättning. Detta är den process genom vilken de pengar du tjänar in tjänar ränta på sig själva över tid. Ju tidigare du börjar investera, desto mer drar du nytta av sammansättningen över tiden.

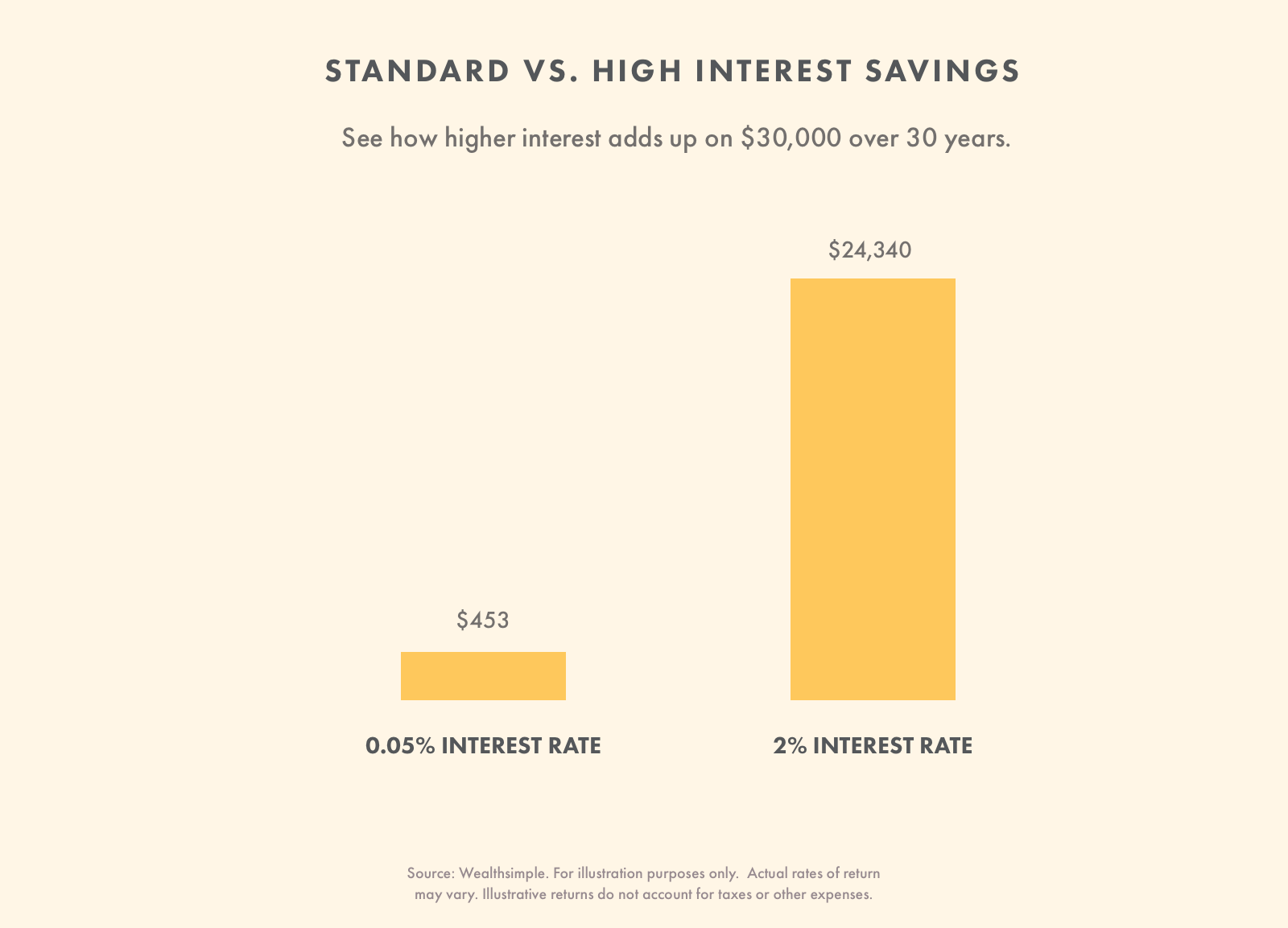

Se upp för höga avgifter

Avgifter är de pengar du stoppar i någons ficka i stället för i din egen. Oavsett hur du investerar kommer du att betala avgifter. Det du måste se upp för är höga avgifter. De kommer att ha en betydande inverkan på din avkastning. Du måste överväga vilket värde du får i utbyte mot att betala avgifter.

Här ser du hur avgifterna påverkar vinsterna på en inledande investering på 10 000 dollar med ett månatligt bidrag på 300 dollar under trettio år (antar en avkastning på 5,48 %).

| Investeringstyp | Genomsnittlig värdepappersfond (2,08 % avgift) | Automatiserad investering (0.5% avgift) |

|---|---|---|

| Startbelopp | $10 000 | $10 000 |

| År 10 | $56 311 | $62,508 |

| År 20 | 120 471$ | 147 851$ |

| År 30 | 209 265$ | 286 563$ |

Källa: Wealthsimple. Endast för illustrationsändamål. Den faktiska avkastningen kan variera. Illustrativ avkastning tar inte hänsyn till skatter och andra kostnader.

Det är väl värt att betala en avgift för en professionellt utformad investeringsportfölj som kan justeras när ditt liv förändras. Det är också praktiskt att ha funktioner som automatisk ombalansering – detta ser till att din portfölj alltid innehåller rätt blandning av tillgångar. Vissa investeringsplattformar online har en bra kombination av dessa tjänster samt låga avgifter.

Det sista du vill göra är att betala för höga avgifter. Om du betalar 1-2 % i avgifter kan du förlora upp till 40 % av din förväntade investeringsavkastning med tiden. Eftersom avgifterna har så stora konsekvenser bör du se till att du inte betalar för mycket för den tjänst du får.

Konsultera hur mycket tid du kan lägga ner på att investera

Hantering av dina investeringar kan ta lite tid eller lång tid. Innan du investerar en dollar bör du överväga hur mycket tid du kan lägga ner på att hantera dina investeringar. En gör-det-själv-strategi kommer att kräva att du gör regelbundna affärer och ser till att dina investeringar håller sig på rätt spår (ombalansering). En robotrådgivare (automatiserad investering) kommer att kosta lite mer än att göra saker och ting själv, men det kommer inte att vara lika tidskrävande. Plattformen hanterar dina investeringar och sparar dig tid. Christopher Liew en certifierad finansiell rådgivare och grundare av Wealth Awesome förklarar att detta alltid är något att tänka på.

”Jag överväger alltid noggrant hur mycket tid det kommer att ta att göra en investering. Vissa investeringar kommer att kräva mycket mer arbete än andra, och jag vill inte spendera för mycket av min dyrbara tid på att investera.”

Gör en investeringsplan och håll dig till den

En av de största anledningarna till att många investerare har låg avkastning är att de säljer vid fel tidpunkt. De baserar ofta sina beslut på den senaste tidens resultat. De tittar på vad som har gått bra eller mindre bra den senaste tiden. Många investerare tenderar att köpa saker som har ökat i värde och sälja saker som har minskat i värde.

Istället för att göra detta bör du skapa en plan som du tror kommer att hjälpa dig att nå dina mål under den tidsperiod du har att investera. Sluta inte investera på grund av dåliga resultat. Håll dig till din plan utan att köpa eller sälja baserat på din uppfattning om vad som kommer att hända inom den närmaste framtiden.

Om du är redo att använda alla dessa investeringstips för nybörjare på ett bra sätt ska du hitta en investeringsplattform. Om du undrar vilken du ska välja kan vi hjälpa dig med det.

Handla aktier utan provision när du använder Wealthsimple Trade. Inga kontominimum, inget pappersarbete, massor av aktier och ETF:er – kom igång här.

Typer av investeringar

Det finns många olika typer av investeringar, bland annat fastigheter, obligationer, aktier och automatiserade investeringar.

| Investeringar | Vad det är | Hur man investerar |

|---|---|---|

| Obligationer | Ett lån (ungefär som en skuldsedel) med ränta. De emitteras ofta av regeringar. Räntan är normalt högre än bankernas ränta, men du tar dock större risker än med ett vanligt sparkonto. Du har alla dina ägg i en och samma korg om du bara investerar i obligationer. | De kan köpas direkt genom regeringen eller genom ett mäklarföretag eller en handelsplattform. De ingår ofta också i förvaltade portföljer. Lär dig mer här. |

| Aktier | En liten bit av ett företag som alla kan köpa. Aktier är volatila och medan du kan tjäna mycket kan du också förlora mycket. När du väljer enskilda aktier saknar du diversifiering. | Genom en mäklare eller en automatiserad investeringsplattform. Aktier är ofta en stor del av förvaltade portföljer. Läs mer här. |

| Fastigheter | Involverar köp av fastigheter som lägenheter eller hus. Det kan finnas ett högt inträdeshinder eftersom fastigheter är dyra. Real Estate Trusts gör det möjligt för dig att investera i en bit av en fastighet. | Direkt från en fastighetsägare. Real Estate Investment Trusts kan köpas via en mäklare. Förvaltade portföljer innehåller ofta en del fastigheter. |

| Automatiserad investering | Den handsfree metoden för att investera. Automatiserad investering gör det möjligt för dig att investera i en bred del av marknaden. Det är fördelaktigt eftersom det kommer med diversifiering och låga kontominimum. | Kom igång här. |

Grunderna i att investera i aktier

Nu när du har fått några snabba investeringstips – är det dags att lära dig grunderna i att investera i aktier. Chansen är stor att en berusad farbror vid någon familjesammankomst informerade dig om att aktiemarknaden är ”riggad”. Det är naturligtvis inte sant.

Risk vs. belöning

Börsen bygger på att investerare bara investerar om de får ersättning för att de tar risken att köpa aktier. Tänk på det. Ingen skulle investera i någon aktie som de förväntade sig skulle stiga med 1,5 procent per år. Du skulle potentiellt kunna få samma eller bättre avkastning från något som ett smart investeringskonto för sparande till ett antal andra investeringar som inte medför lika stor risk som aktier gör. De skulle vara vansinniga att ta mer risk för att få samma avkastning.

Ett sätt att se på avvägningen mellan risk och belöning är genom ett begrepp som kallas ”riskpremie för aktier” (ERP). Detta är en uppskattning av den förväntade avkastningen som du får från aktier. Den procentsats som du kan förvänta dig att tjäna på en aktie jämfört med den så kallade ”riskfria räntan”, den aktuella räntan som du skulle kunna få genom att placera dina pengar i nästan riskfria statsobligationer. Utan möjligheten till robusta vinster skulle alla aktier gå rakt ner i källaren.

Stock picking

Du skulle göra fel om du trodde att det är genom att välja en aktie som du kan dra nytta av detta fenomen. Warren Buffett, som förmodligen kommer att bli ihågkommen i historieböckerna som världens bästa aktieplockare, råder konsekvent alla som vill lyssna att inte försöka välja enskilda aktier, utan snarare diversifiera för att dra nytta av tillväxten på den bredare marknaden. En gång sa Buffett, Omaha-oraklet:

Målet för den icke-professionella bör inte vara att välja vinnare – varken han eller hans ”medhjälpare” kan göra det – utan bör snarare vara att äga ett tvärsnitt av företag som sammantaget kommer att gå bra.

Varför vinner du förmodligen inte på att välja aktier? Du kanske är mycket smart, men när du köper en aktie till ett visst pris köper du den från någon som också kan vara mycket smart och som har tillgång till samma information som du. Du satsar på att det går upp medan hon satsar på att det går ner. Är du verkligen så säker på att du är smartare än hon? Att välja aktier är oerhört svårt och de som gör det bör vara beredda på att förlora en stor del av sin investering.

Börja investera i aktier med Wealthsimple och njut av låga avgifter och inget minimikonto.

Diversifiering

Om det vi berättade om diversifiering har gett resonans vill du förmodligen investera i fastigheter, obligationer och ett antal aktier. Detta är ett sätt att sprida ut din risk.

Detta är ett sätt att sprida ut din risk.

Vad sägs om att du bestämmer dig för att Netflix-aktien kommer att ge dig den bästa avkastningen över tid. Och om historien är någon bedömare kan det vara så. Men vad händer om Amazon kommer på ett sätt att äta Netflix lunch? Vad händer om smaken förändras och folk bestämmer sig för att de hellre tittar på YouTube-videor med roliga katter i stället för dyra dramer? Då skulle aktien vara död, och din investering likaså.

Av denna anledning bör du inte bara diversifiera din investering genom att investera i många aktier, utan också i många olika aktiebranscher (samt obligationer, fastigheter och annat).

Detta innebär att om en enskild sektor drabbas av ett stort bakslag kommer det inte att dränka hela din portfölj. Under dotcom-kraschen 2000 rasade många tekniska aktiekurser. Om du hade investerat allt du hade i teknikföretag skulle du ha gjort en mycket stor förlust.

Investera i aktier via ETF:er

Det mest effektiva sättet att diversifiera en portfölj är att investera i värdepappersfonder eller ETF:er som fungerar som en förpackning för hundratals olika aktier eller obligationer; många av dessa kommer att spegla sammansättningen av välkända index som S&P 500. Du kan hitta ett antal investeringsleverantörer som låter dig investera dina pengar i ETF:er som följer marknaden och följer index.

Investerare måste inte bara tänka på diversifiering, de måste också tänka på vad deras investeringar kostar dem. ”Avgifter” kallas de, och de är som investeringarnas termiter – de äter alltid och är aldrig nöjda. Aktivt förvaltade värdepappersfonder har vad som kallas management expense ratio, eller MER, vilket är den procentandel av hela fonden som fondbolaget årligen tar ut för att betala sina förvaltare, stödpersonal, för reklam, hyra och ungefär allt annat du kan tänka dig.

I USA är en MER på 1 % inte ovanligt, och det är mer troligt att den ligger närmare 2 % i Kanada. Oavsett om fondens värde ökar med 15 % eller förlorar 5 % under ett år kommer den procentandelen alltid att slopas rakt av.

Trots att det kanske inte ens låter som så mycket visade den här finansrådgivaren hur en MER på bara 2 % skulle kunna minska investeringsvinsterna med hälften under en 25-årig investering. Men dessa fondförvaltare måste väl vara så bra på att välja aktier att deras avgifter är motiverade? Au contraire! Ny forskning visar att under en 15-årsperiod har 82,2 % av de förvaltade aktiefonderna blivit överkörda av den totala marknaden. Därför har många investerare övergett sina föräldrars gamla fondstrategier till förmån för passiva ETF:er med låga avgifter som försöker spegla marknaden snarare än att slå den, eftersom MER:erna för passiva investeringar i allmänhet är en bråkdel av dem för aktivt förvaltade fonder.

Grundläggande kunskaper om fastighetsinvesteringar

Det finns en hel genre av TV-program som får det att framstå som att köpa och sälja fastigheter är den moderna motsvarigheten till alkemi. Man skulle kunna tro att nästan alla har den fantastiska förmågan att förvandla gipsväggar och vinylering till guld. De som köper fastigheter i hopp om att bli rika snabbt bör förstå farorna.

Fastigheter är en verksamhet som kommer med stora, dyra komplikationer, sådana som potentiellt kan ruinera okunniga spekulanter. Varje beräkning av investeringsavkastningen måste ta hänsyn till kostnader som fastighetsskatt, försäkringar och underhåll.

Den kanadensiska affärsgurun Joe Canavan, grundare av GT Global (Kanada) och Synergy Asset Management, tittade på siffrorna och insåg att under de senaste 25 åren har S&P TSX Composite Index stigit med cirka 325 %, medan det genomsnittliga priset på bostäder i hela Kanada under samma period har stigit med cirka 200 %. Med detta sagt har köp av hus i generationer varit ett slags påtvingad sparplan för odisciplinerade investerare; det kanske inte är den absolut bästa investeringen, men utan den månatliga amorteringen hade de kanske inte sparat någonting alls.

De som söker diversifiering i sin portfölj utöver aktier och obligationer kan investera i fastigheter utan någon av de huvudvärk som följer med att faktiskt äga ett hus eller en lägenhet. Real estate investment trusts, eller REITs, är företag som säljer aktier i sina olika fastighetsinvesteringar. Precis som diversifiering är viktigt i aktieinnehav kan REIT-investerare sprida sin risk bland dussintals – eller till och med hundratals – REITs genom REIT ETFs, av vilka det bokstavligen finns hundratals att välja mellan. REITs erbjuder också några stora skattefördelar som varken bostadsägande eller investeringar i aktier eller obligationer erbjuder.

Är du redo att använda all din nya kunskap och börja investera på riktigt? När det gäller den här pluggen är vi lika partiska som de kan vara, men vi anser att Wealthsimple är det absolut bästa hemmet för en förstagångsinvesterare. Vi erbjuder toppmodern teknik, låga avgifter och den typ av personlig, vänlig service som du kanske inte trodde var tänkbar från en automatiserad investeringstjänst.