Wir haben den leisen Verdacht, dass Sie bereits wissen, was Investieren ist, aber nur für den Fall, dass Sie es nicht wissen, definieren wir die Begriffe des Investierens. Dann sagen wir Ihnen, wie man es macht.

Das ist die superpräzise Definition des Begriffs „Investieren“, die uns freundlicherweise von Merriam-Webster zur Verfügung gestellt wurde. Unabhängig davon, wo du dein Geld anlegst, gibst du dein Geld einem Unternehmen, einer Regierung oder einer anderen Einrichtung in der Hoffnung, dass sie dir in Zukunft mehr Geld zur Verfügung stellen. Im Allgemeinen investieren die Menschen ihr Geld mit einem bestimmten Ziel vor Augen, zum Beispiel für den Ruhestand, die Ausbildung ihrer Kinder, ein Haus – die Liste ist lang.

Investieren ist etwas anderes als Sparen oder Handeln. Im Allgemeinen wird das Investieren mit dem Anlegen von Geld für einen langen Zeitraum in Verbindung gebracht und nicht mit dem regelmäßigen Handel mit Aktien. Investieren ist risikoreicher als Sparen. Ersparnisse sind manchmal garantiert, Investitionen jedoch nicht. Wenn Sie Ihr Geld unter der Matratze aufbewahren und nicht investieren würden, hätten Sie nie mehr Geld als das, was Sie selbst beiseite gelegt haben.

Deshalb entscheiden sich viele Menschen dafür, ihr Geld zu investieren. Es gibt viele Dinge, in die man Geld investieren kann. Hier sind nur einige dieser Dinge.

Wir wissen, dass Sie jetzt, da Sie diesen Artikel lesen, unbedingt die Grundlagen des Investierens lernen wollen. Aber lassen Sie uns einen Moment innehalten und herausfinden, ob Sie überhaupt investieren sollten.

Investieren Sie schon ab einem Dollar auf Autopilot mit Wealthsimple – nehmen Sie an unserer risikofreien Umfrage teil, und wir stellen Ihnen ein individuelles Portfolio zusammen, das Ihren Bedürfnissen entspricht.

Was Sie vor dem Investieren beachten sollten

Das Wichtigste zuerst. Bevor Sie in etwas investieren, sollten Sie sich ein paar wichtige Fragen stellen. Diese Fragen bestimmen, ob Sie in einer guten finanziellen Verfassung sind, um jetzt zu investieren – hier sind die Grundlagen:

1. Haben Sie viele Kreditkartenschulden?

Wenn die Antwort ja lautet, sind Sie wahrscheinlich noch nicht in der Lage zu investieren. Tun Sie zunächst alles, was Sie tun können, um diese Schulden zu tilgen, denn keine Investition, die Sie finden, wird die 14 % effektiven Jahreszins, die Sie wahrscheinlich an ein Kreditkartenunternehmen zahlen, um Ihre Schulden zu bedienen, dauerhaft übertreffen. Hier ist ein guter Ort, um die Vernichtung Ihrer Schulden zu planen.

2. Haben Sie einen Notfallfonds?

Höflich ausgedrückt: So etwas kann passieren. Entlassungen, Naturkatastrophen, Krankheiten – lassen Sie uns die Möglichkeiten aufzählen, wie Ihr Leben auf den Kopf gestellt werden kann. Jeder Finanzberater wird Ihnen sagen, dass Sie sechs Monate bis ein Jahr lang über die gesamten Lebenshaltungskosten in bar oder auf einem Sparkonto verfügen sollten, um den totalen Ruin zu vermeiden, falls das Undenkbare passiert. Wenn Sie das nicht tun, merken Sie sich diesen Artikel, fangen Sie an zu sparen und kommen Sie wieder, sobald Sie Ihren Notgroschen beisammen haben.

Anfangstipps zum Investieren

Bevor wir auf die Einzelheiten eingehen, in was Sie investieren sollten, seien es Aktien, Anleihen oder die Yakalo-Farm Ihres Cousins Brian – lassen Sie uns zunächst die Grundlagen des Investierens besprechen.

Investieren ist das, was passiert, wenn Sie am Ende des Monats, nachdem die Rechnungen bezahlt sind, ein paar Dollar übrig haben, die Sie in Ihre Zukunft investieren können. Man investiert nicht, wenn man kein Geld zur Seite legt. Wie sollen Sie diese schwer fassbaren zusätzlichen Dollar zum Sparen finden? So geht’s.

Vermeiden Sie eine schleichende Veränderung des Lebensstils

Wahrscheinlich werden Sie in Ihren Dreißigern mehr verdienen als in Ihren Zwanzigern und in Ihren Vierzigern noch mehr als das. Der Schlüssel zum Sparen liegt darin, alles zu tun, um die so genannte „Lifestyle Creep“ zu vermeiden. Wenn Sie noch nie davon gehört haben, erklären wir es Ihnen.

Der schleichende Anstieg des Lebensstils bedeutet, dass mit steigendem Einkommen das, was einst als Luxus galt, zur Notwendigkeit wird. Ein ganzes gebratenes Täubchen und ein Austern-Concassé mögen ja ganz wunderbar sein, aber nur weil Sie 626 Dollar auf Ihrem Konto haben, um das Degustationsmenü im Guy Savoy zu bezahlen, sollten Sie das nicht tun. Stattdessen sollten Sie Ihr Bestes geben und so leben, wie Sie schon immer gelebt haben. Legen Sie das zusätzliche Geld, das Sie durch Ihre Gehaltserhöhungen verdienen, zur Seite, anstatt Ihre Ausgaben zu erhöhen. Lassen Sie die Taube aus, holen Sie sich einen Croque Monsieur und investieren Sie die 600 Dollar, die Sie gespart haben!

Fangen Sie an zu investieren – immer nur ein bisschen

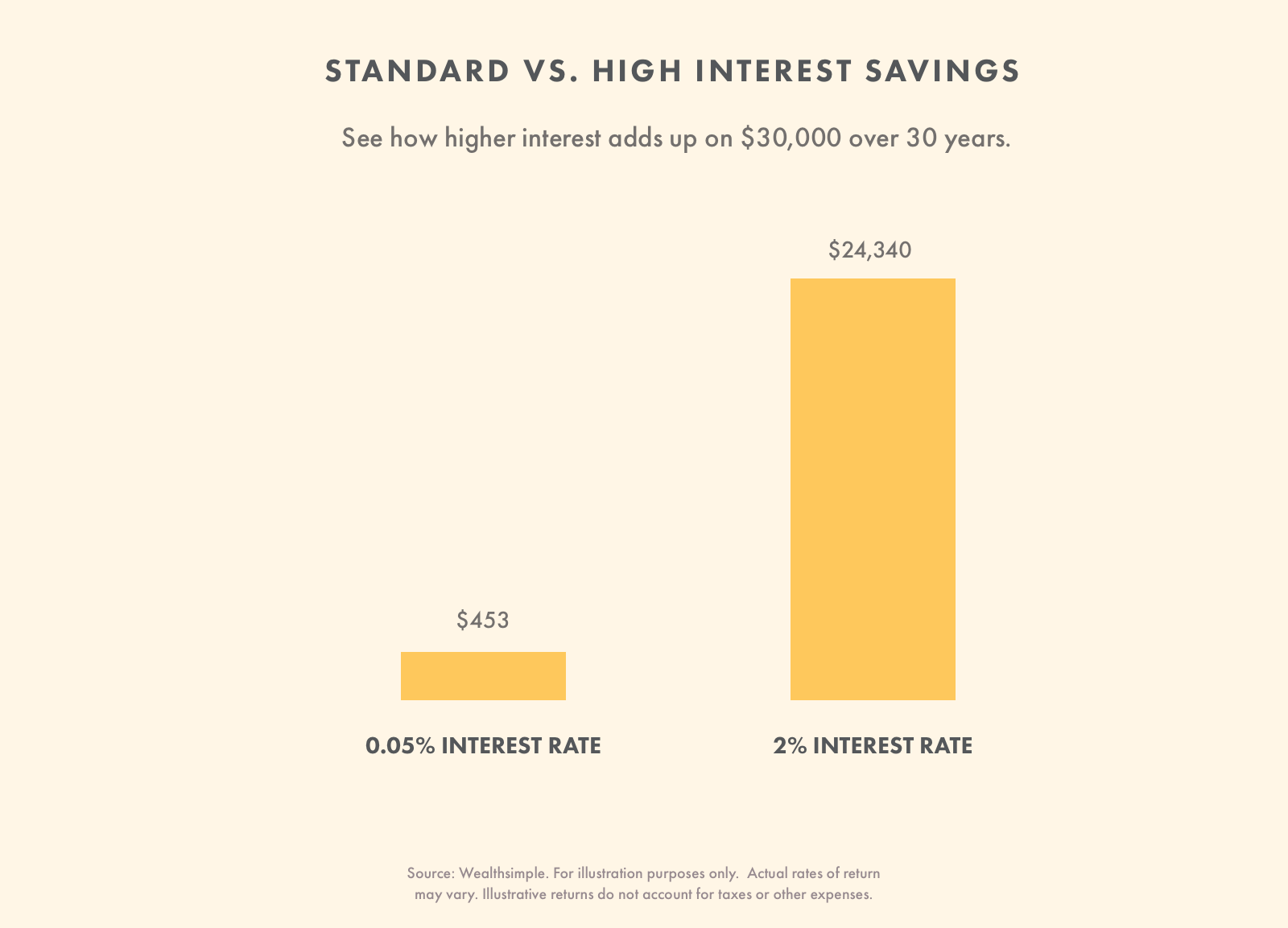

Sobald Sie Ersparnisse haben, werden Sie unbedingt investieren wollen. Die Inflation wird fast immer höher sein als der Zinssatz, den Sie auf einem Sparkonto erhalten können. Sie werden also gleichzeitig sparen und Geld verlieren. Deshalb sollten Sie so bald wie möglich mit dem Investieren beginnen.

Investieren ist nicht nur etwas für die Warren Buffet’s dieser Welt. Wenn es Ihnen schwerfällt, jeden Monat etwas Geld zum Investieren zur Seite zu legen, versuchen Sie es mit einer Kleingeld-App. Diese Dienste fassen Ihre Einkäufe zusammen und ermöglichen es Ihnen, kleine Geldbeträge zu investieren, die Sie kaum vermissen würden. Wenn Sie zum Beispiel 3,39 $ für einen Kaffee ausgeben, werden 0,61 $ investiert.

Kleine Beträge zu investieren ist eine gute Angewohnheit, die sich im Laufe der Zeit summiert. Wenn du nach weiteren einfachen Möglichkeiten suchst, mit wenig Geld zu investieren, hier sind sie.

Erkenne, wofür du investierst

Wie du investierst, hängt davon ab, wofür genau du investierst. Vielleicht legen Sie Geld an, um Ihre 14-jährige Tochter bei den anstehenden Studiengebühren zu unterstützen. Vielleicht möchten Sie Geld anlegen, um davon zu leben, wenn Sie in 30 Jahren in Rente gehen. Die Zeithorizonte für jede dieser Investitionen sind sehr unterschiedlich. Denn Sie werden auf einige von ihnen früher zugreifen müssen als auf andere. Wer einen kürzeren Zeithorizont hat, sollte eher konservativ investieren. Wer Geld anlegt, das er lange Zeit nicht braucht, kann risikoreichere Anlagen wählen.

Verstehen Sie das Risiko, das Sie eingehen

Bevor Sie entscheiden, wo Sie investieren wollen, müssen Sie zunächst Ihre persönliche Risikotoleranz einschätzen. Das ist eine schicke Umschreibung dafür, wie viel von Ihrer Investition Sie sich wirklich leisten können, zu verlieren. Wenn Sie das Geld für die Miete im nächsten Monat brauchen, haben Sie eine sehr geringe Risikotoleranz; wenn Ihr Leben in keiner Weise beeinträchtigt würde, wenn Sie Ihr Geld in Brand stecken würden, anstatt es anzulegen, ist Ihre Risikotoleranz sehr hoch. Die Risikotoleranz wird oft durch Ihren so genannten „Zeithorizont“ bestimmt. Das klingt vielleicht wie etwas, das man auf der Brücke des Raumschiffs Enterprise hört, ist aber nur ein Begriff, der die Zeitspanne bezeichnet, die Sie eine bestimmte Anlage halten werden.

Sparkonten gelten in der Regel als risikoarm. Sie eignen sich für den Notfallfonds, Geld für schlechte Zeiten oder die Monatsmiete. Investitionen eignen sich viel besser für Geld, das Sie kurzfristig nicht brauchen, z. B. für Ihre Altersvorsorge oder einen Fonds für die Universitätsausbildung Ihres Kindes.

Diversifizieren Sie Ihre Investitionen

Anstatt sich auf eine Aktie zu konzentrieren, von der Sie glauben, dass sie sich gut entwickeln wird, diversifizieren Sie Ihre Investitionen. Auf diese Weise haben Sie nicht alles verloren, wenn sich ein Teil Ihrer Anlage nicht gut entwickelt. Michael Allen, Portfoliomanager bei Wealthsimple, erklärt, dass die Diversifizierung Ihres Portfolios bedeutet, dass Sie in viele verschiedene Regionen, Branchen und Anlageklassen (Aktien, Anleihen, Immobilien usw.) investieren.

Um Ihre Anlagerenditen im Laufe der Zeit zu glätten, können Sie Ihr Geld in viele Anlagen investieren, die nicht miteinander korreliert sind.

Allen erklärt, dass Schwankungen nicht unbedingt das größte Risiko für Anleger darstellen, die langfristig investieren. Ein potenziell größeres Risiko ist, wie man auf die Schwankungen reagiert. Vielen Anlegern fällt es schwer, sich an ihren Investitionsplan zu halten – vor allem bei Marktbewegungen. Ein diversifiziertes Portfolio, das weniger anfällig für Marktschwankungen ist, kann Ihnen dabei helfen, Ihre Emotionen zu kontrollieren.

Wenn das Gerede von der Diversifizierung des Portfolios nach harter Arbeit klingt, dann ist es das auch. Automatisiertes Investieren ist eine gute Alternative für alle, die ihr Portfolio diversifizieren wollen, sich aber nicht die Mühe machen wollen, mehrere Vermögenswerte wie Aktien, Anleihen und Immobilien selbst zu kaufen.

Langfristig investieren

Wenn Sie können, investieren Sie auf lange Sicht. Viele Studien zeigen, dass Anleger, die länger als 10 Jahre an Aktien festhalten, mit höheren Renditen belohnt werden, die kurzfristige Risiken ausgleichen. Das heißt nicht, dass sich dieser Trend fortsetzen wird oder dass das Risiko jemals völlig ausgeschaltet wird. Das Risiko verschwindet nie, aber man könnte sagen, dass es mit dem Alter milder wird.

Wenn Sie Ihr Geld über einen langen Zeitraum anlegen können, können Sie es sich leisten, Investitionen zu tätigen, die in der Regel anfälliger für Kurssteigerungen und Kursverluste sind. Ihr Portfolio kann eine Mischung aus Aktien und Wertpapieren enthalten, die im Vergleich zu Anleihen typischerweise volatiler sind.

Beginnen Sie mit dem Investieren – Wealthsimple ist Investieren auf Autopilot.

Unabhängig davon, wie lange Sie investieren, ist die Diversifizierung Ihres Portfolios ein absolutes Muss. Eines ist auch sicher – wenn Sie über einen langen Zeitraum investieren, profitieren Sie von der Kraft des Zinseszinses. Dabei handelt es sich um den Prozess, bei dem das von Ihnen angelegte Geld im Laufe der Zeit Zinsen erwirtschaftet. Je früher man mit dem Investieren beginnt, desto mehr profitiert man im Laufe der Zeit vom Zinseszins.

Achten Sie auf hohe Gebühren

Gebühren sind das Geld, das Sie jemandem in die Tasche stecken, statt in Ihre eigene. Unabhängig davon, wie Sie investieren, werden Sie Gebühren zahlen. Worauf Sie achten müssen, sind hohe Gebühren. Sie werden Ihre Rendite erheblich schmälern. Sie müssen abwägen, welchen Wert Sie im Gegenzug für die Zahlung von Gebühren erhalten.

Hier sehen Sie, wie sich Gebühren auf die Gewinne einer Anfangsinvestition von 10.000 $ mit einem monatlichen Beitrag von 300 $ über dreißig Jahre auswirken (unter der Annahme einer Rendite von 5,48 %).

| Anlagetyp | Durchschnittlicher Investmentfonds (2,08% Gebühr) | Automatisches Investieren (0.5% Gebühr) |

|---|---|---|

| Startbetrag | $10.000 | $10.000 |

| Jahr 10 | $56.311 | $62,508 |

| Jahr 20 | $120,471 | $147,851 |

| Jahr 30 | $209,265 | $286,563 |

Quelle: Wealthsimple. Nur zu Illustrationszwecken. Tatsächliche Renditen können abweichen. Die illustrativen Renditen berücksichtigen keine Steuern und sonstigen Kosten.

Es lohnt sich, eine Gebühr für ein professionell gestaltetes Anlageportfolio zu zahlen, das an die Veränderungen in Ihrem Leben angepasst werden kann. Praktisch sind auch Funktionen wie das automatische Rebalancing, das dafür sorgt, dass Ihr Portfolio immer die richtige Mischung von Vermögenswerten enthält. Einige Online-Anlageplattformen bieten eine gute Kombination dieser Dienstleistungen sowie niedrige Gebühren.

Das Letzte, was Sie tun wollen, ist, zu hohe Gebühren zu zahlen. Wenn Sie 1 bis 2 % an Gebühren zahlen, können Sie im Laufe der Zeit bis zu 40 % Ihrer erwarteten Anlageerträge verlieren. Da die Gebühren so folgenreich sind, sollten Sie sicherstellen, dass Sie nicht zu viel für die Dienstleistung bezahlen, die Sie erhalten.

Überlegen Sie, wie viel Zeit Sie in Ihre Investitionen investieren können

Die Verwaltung Ihrer Investitionen kann wenig oder viel Zeit in Anspruch nehmen. Bevor Sie einen Dollar investieren, sollten Sie überlegen, wie viel Zeit Sie in die Verwaltung Ihrer Anlagen investieren können. Wenn Sie Ihr Geld selbst anlegen, müssen Sie regelmäßig handeln und sicherstellen, dass Ihre Anlagen auf dem richtigen Weg bleiben (Rebalancing). Ein Robo-Advisor (automatisiertes Investieren) kostet zwar etwas mehr als die Selbstverwaltung, ist aber nicht so zeitintensiv. Die Plattform verwaltet Ihre Anlagen und spart Ihnen Zeit. Christopher Liew, ein zertifizierter Finanzberater und Gründer von Wealth Awesome, erklärt, dass man dies immer im Hinterkopf behalten sollte.

„Ich überlege mir immer genau, wie viel Zeit eine Investition in Anspruch nehmen wird. Einige Investitionen erfordern viel mehr Arbeit als andere, und ich möchte nicht zu viel meiner kostbaren Zeit mit Investitionen verbringen.“

Machen Sie einen Investitionsplan und halten Sie sich daran

Einer der Hauptgründe für die niedrigen Renditen vieler Anleger ist, dass sie zum falschen Zeitpunkt verkaufen. Sie stützen ihre Entscheidungen oft auf die jüngste Performance. Sie schauen sich an, was in letzter Zeit gut oder nicht so gut gelaufen ist. Viele Anleger neigen dazu, Dinge zu kaufen, die im Wert gestiegen sind, und Dinge zu verkaufen, die im Wert gesunken sind.

Anstatt dies zu tun, sollten Sie einen Plan erstellen, von dem Sie glauben, dass er Ihnen helfen wird, Ihre Ziele über den Zeitraum zu erreichen, den Sie investieren müssen. Hören Sie nicht auf zu investieren, nur weil die Performance schlecht ist. Halten Sie sich an Ihren Plan und kaufen oder verkaufen Sie nicht auf der Grundlage Ihrer Meinung darüber, was in naher Zukunft passieren wird.

Wenn Sie bereit sind, all diese Tipps für Anfänger beim Investieren zu nutzen, suchen Sie sich eine Anlageplattform. Wenn Sie sich fragen, welche Sie wählen sollen, können wir Ihnen dabei helfen.

Handeln Sie mit Aktien ohne Provision, wenn Sie Wealthsimple Trade nutzen. Kein Kontomindestbetrag, kein Papierkram, viele Aktien und ETFs – hier geht’s los.

Anlageformen

Es gibt viele verschiedene Anlageformen wie Immobilien, Anleihen, Aktien und automatisierte Anlagen.

| Investition | Was es ist | Wie man investiert |

|---|---|---|

| Anleihen | Ein Darlehen (wie ein Schuldschein) mit Zinsen. Sie werden oft von Regierungen ausgegeben. Die Zinssätze liegen in der Regel über den Zinsen der Banken, aber Sie gehen ein höheres Risiko ein als bei einem normalen Sparkonto. Wenn Sie nur in Anleihen investieren, setzen Sie alles auf eine Karte. | Sie können direkt von der Regierung oder über einen Makler oder eine Handelsplattform erworben werden. Sie sind oft auch in verwalteten Portfolios enthalten. Erfahren Sie hier mehr. |

| Aktien | Ein kleiner Teil eines Unternehmens, den jeder kaufen kann. Aktien sind volatil, und während Sie viel gewinnen können, können Sie auch viel verlieren. Wenn Sie einzelne Aktien auswählen, fehlt Ihnen die Diversifizierung. | Über einen Broker oder eine automatisierte Anlageplattform. Aktien sind häufig ein wichtiger Bestandteil von verwalteten Portfolios. Mehr dazu erfahren Sie hier. |

| Immobilien | Bei dieser Anlageform werden Immobilien wie Wohnungen oder Häuser gekauft. Die Einstiegshürde kann hoch sein, da Immobilien teuer sind. Mit Real Estate Trusts können Sie in einen Teil einer Immobilie investieren. | Direkt von einem Immobilienbesitzer. Real Estate Investment Trusts können über einen Makler erworben werden. Verwaltete Portfolios enthalten oft einige Immobilien. |

| Automatisiertes Investieren | Der freihändige Ansatz für Investitionen. Automatisiertes Investieren ermöglicht es Ihnen, in einen breiten Bereich des Marktes zu investieren. Die Vorteile sind Diversifizierung und niedrige Mindestbeträge. | Hier geht’s los. |

Grundlagen des Investierens in Aktien

Nun, da Sie einige schnelle Anlagetipps haben, ist es an der Zeit, die Grundlagen des Investierens in Aktien zu lernen. Wahrscheinlich hat Ihnen ein betrunkener Onkel bei irgendeinem Familientreffen erzählt, dass der Aktienmarkt „manipuliert“ ist. Das ist natürlich nicht wahr.

Risiko vs. Risiko Belohnung

Der Aktienmarkt basiert auf der Tatsache, dass Anleger nur dann investieren, wenn sie für das Risiko, das sie beim Kauf von Aktien eingehen, entschädigt werden. Denken Sie darüber nach. Niemand würde in eine Aktie investieren, von der er erwartet, dass sie jährlich um 1,5 % steigt. Sie könnten die gleiche oder eine bessere Rendite mit einem intelligenten Sparkonto oder einer beliebigen anderen Anlageform erzielen, die nicht so risikoreich ist wie Aktien. Sie wären wahnsinnig, mehr Risiko einzugehen, um eine identische Rendite zu erzielen.

Eine Möglichkeit, den Kompromiss zwischen Risiko und Ertrag zu betrachten, ist ein Konzept, das als „Aktienrisikoprämie“ (ERP) bekannt ist. Dabei handelt es sich um eine Schätzung der erwarteten Rendite, die Sie mit Aktien erzielen. Das ist der Prozentsatz, den Sie mit einer Aktie im Vergleich zum so genannten „risikofreien Zinssatz“ erzielen können, d. h. dem aktuellen Zinssatz, den Sie erhalten, wenn Sie Ihr Geld in fast risikofreien Staatsanleihen anlegen. Ohne das Potenzial für kräftige Gewinne würden alle Aktien direkt in den Keller gehen.

Stock Picking

Sie würden sich irren, wenn Sie glauben, dass die Auswahl einer einzigen Aktie der Weg ist, um von diesem Phänomen zu profitieren. Warren Buffett, der wahrscheinlich als der beste Stockpicker der Welt in die Geschichtsbücher eingehen wird, rät jedem, der es hören will, immer wieder, nicht auf einzelne Aktien zu setzen, sondern zu diversifizieren, um vom Wachstum des breiten Marktes zu profitieren. Buffett, das Orakel von Omaha, hat einmal gesagt:

Das Ziel des Laien sollte nicht darin bestehen, Gewinner auszuwählen – das können weder er noch seine „Helfer“ -, sondern vielmehr darin, einen Querschnitt von Unternehmen zu besitzen, die in ihrer Gesamtheit zwangsläufig gut abschneiden werden.

Warum werden Sie wahrscheinlich nicht gewinnen, wenn Sie Aktien auswählen? Sie mögen sehr klug sein, aber wenn Sie eine Aktie zu einem bestimmten Preis kaufen, kaufen Sie sie von jemandem, der ebenfalls sehr klug sein mag und Zugang zu denselben Informationen hat wie Sie. Sie wetten darauf, dass sie steigt, während sie darauf wettet, dass sie fällt. Sind Sie wirklich so sicher, dass Sie klüger sind als sie? Die Auswahl von Aktien ist äußerst schwierig, und wer sie vornimmt, sollte darauf vorbereitet sein, einen großen Prozentsatz seiner Investition zu verlieren.

Beginnen Sie mit Wealthsimple in Aktien zu investieren und profitieren Sie von niedrigen Gebühren und keinem Kontomindestbetrag.

Diversifizierung

Wenn das, was wir Ihnen über Diversifizierung gesagt haben, bei Ihnen Anklang gefunden hat, werden Sie wahrscheinlich in Immobilien, Anleihen und eine Reihe von Aktien investieren wollen. Dies ist eine Möglichkeit, Ihr Risiko zu streuen.

Angenommen, Sie entscheiden sich für eine Netflix-Aktie, die Ihnen auf lange Sicht die beste Rendite bringt. Und wenn man der Geschichte Glauben schenken darf, könnte das der Fall sein. Aber was ist, wenn Amazon einen Weg findet, Netflix‘ Mittagessen zu essen? Was, wenn sich die Geschmäcker ändern und die Menschen lieber YouTube-Videos mit lustigen Katzen als teure Spielfilme sehen wollen? Die Aktie wäre futsch, und Ihre Investition auch.

Aus diesem Grund sollten Sie Ihre Investition nicht nur diversifizieren, indem Sie in viele Aktien, sondern auch in viele verschiedene Aktiensektoren (sowie in Anleihen, Immobilien und andere Dinge) investieren.

Das bedeutet, dass, wenn ein einziger Sektor einen großen Rückschlag erleidet, dies nicht Ihr gesamtes Portfolio untergehen lässt. Während des Dotcom-Crashs im Jahr 2000 stürzten die Kurse vieler Tech-Aktien ab. Hätten Sie alles, was Sie hatten, in Technologieunternehmen investiert, hätten Sie einen sehr großen Verlust erlitten.

Investieren in Aktien über ETFs

Die effektivste Art, ein Portfolio zu diversifizieren, ist die Investition in Investmentfonds oder ETFs, die als Hülle für Hunderte von verschiedenen Aktien oder Anleihen fungieren; viele von ihnen spiegeln die Zusammensetzung bekannter Indizes wie den S&P 500 wider. Es gibt eine Reihe von Investmentanbietern, die es Ihnen ermöglichen, Ihr Geld in marktabbildende Index-ETFs zu investieren.

Investoren müssen nicht nur auf Diversifizierung achten, sondern auch darauf, was ihre Investitionen sie kosten. „Gebühren“ werden sie genannt, und sie sind wie die Termiten des Investierens – immer am Fressen und nie zufrieden. Aktiv verwaltete Investmentfonds haben eine so genannte Verwaltungskostenquote (Management Expense Ratio, MER), d.h. den Prozentsatz des gesamten Fonds, den die Investmentfondsgesellschaft jährlich für die Bezahlung ihrer Manager, des Support-Personals, für Werbung, Miete und so ziemlich alles andere, was man sich vorstellen kann, veranschlagt.

In den USA ist eine MER von 1 % nicht ungewöhnlich, in Kanada liegt sie eher bei 2 %. Ganz gleich, ob der Wert des Fonds im Laufe eines Jahres um 15 % steigt oder 5 % verliert, dieser Prozentsatz wird immer abgezogen.

Auch wenn es sich nicht nach so viel anhört, so hat dieser Finanzberater doch gezeigt, wie ein MER von nur 2 % die Anlagegewinne über einen Zeitraum von 25 Jahren um die Hälfte reduzieren kann. Aber diese Fondsmanager müssen doch so gut in der Auswahl von Aktien sein, dass ihre Gebühren gerechtfertigt sind? Au contraire! Jüngste Untersuchungen zeigen, dass über einen Zeitraum von 15 Jahren 82,2 % der verwalteten Aktienfonds vom Gesamtmarkt übertroffen wurden. Aus diesem Grund haben viele Anleger die alten Investmentfonds-Strategien ihrer Eltern zugunsten von passiven ETFs mit niedrigen Gebühren aufgegeben, die den Markt nachbilden, anstatt ihn zu schlagen, da die Gebühren für passive Anlagen im Allgemeinen nur einen Bruchteil der Gebühren für aktiv verwaltete Fonds betragen.

Grundlagen der Immobilienanlage

Es gibt ein ganzes Genre von Fernsehsendungen, die den Anschein erwecken, als sei der Kauf und die Veräußerung von Immobilien das moderne Äquivalent der Alchemie. Man könnte meinen, dass so ziemlich jeder die erstaunliche Fähigkeit besitzt, Trockenbauwände und Vinylverkleidungen in Gold zu verwandeln. Diejenigen, die Immobilien in der Hoffnung kaufen, schnell reich zu werden, sollten sich der Gefahren bewusst sein.

Immobilien sind ein Geschäft, das mit großen, teuren Komplikationen verbunden ist, die unvorsichtige Spekulanten in den Ruin treiben können. Der kanadische Wirtschaftsguru Joe Canavan, Gründer von GT Global (Kanada) und Synergy Asset Management, hat sich die Zahlen angesehen und festgestellt, dass der S&P TSX Composite Index in den letzten 25 Jahren um 325 % gestiegen ist, während der durchschnittliche Hauspreis in Kanada im gleichen Zeitraum um 200 % gestiegen ist. Abgesehen davon ist der Kauf eines Hauses seit Generationen eine Art Zwangssparplan für undisziplinierte Anleger; es mag nicht die absolut beste Investition sein, aber ohne die monatliche Hypothekenzahlung hätten sie vielleicht überhaupt nichts gespart.

Wer zusätzlich zu Aktien und Anleihen eine Diversifizierung seines Portfolios sucht, kann in Immobilien investieren, ohne sich um die Probleme zu kümmern, die mit dem Besitz eines Hauses oder einer Wohnung verbunden sind. Real Estate Investment Trusts (REITs) sind Unternehmen, die Anteile an ihren verschiedenen Immobilienanlagen verkaufen. So wie die Diversifizierung bei Aktien wichtig ist, können REIT-Anleger ihr Risiko über REIT-ETFs, von denen es buchstäblich Hunderte gibt, auf Dutzende – oder sogar Hunderte – von REITs verteilen. REITs bieten auch einige wichtige Steuervorteile, die weder Wohneigentum noch Investitionen in Aktien oder Anleihen bieten.

Sind Sie bereit, Ihr neues Wissen anzuwenden und wirklich zu investieren? Wenn es um diesen Stecker geht, sind wir sehr voreingenommen, aber wir sind der Meinung, dass Wealthsimple das absolut beste Haus für einen Erstanleger ist. Wir bieten modernste Technologie, niedrige Gebühren und die Art von persönlichem, freundlichem Service, den Sie sich von einem automatisierten Anlageservice vielleicht nicht hätten vorstellen können.