Am o bănuială că știți deja ce este investiția, dar, pentru orice eventualitate, haideți să definim termenii de investiții. Apoi vă vom spune cum să o faceți.

Aceasta este definiția super concisă a investiției care vine prin amabilitatea lui Merriam-Webster. Indiferent unde vă investiți banii, în esență vă dați banii unei companii, guvernului sau altei entități în speranța că vă vor oferi mai mulți bani în viitor. În general, oamenii investesc banii cu un scop specific în minte, de exemplu, pensionarea, educația copiilor lor, o casă – lista poate continua.

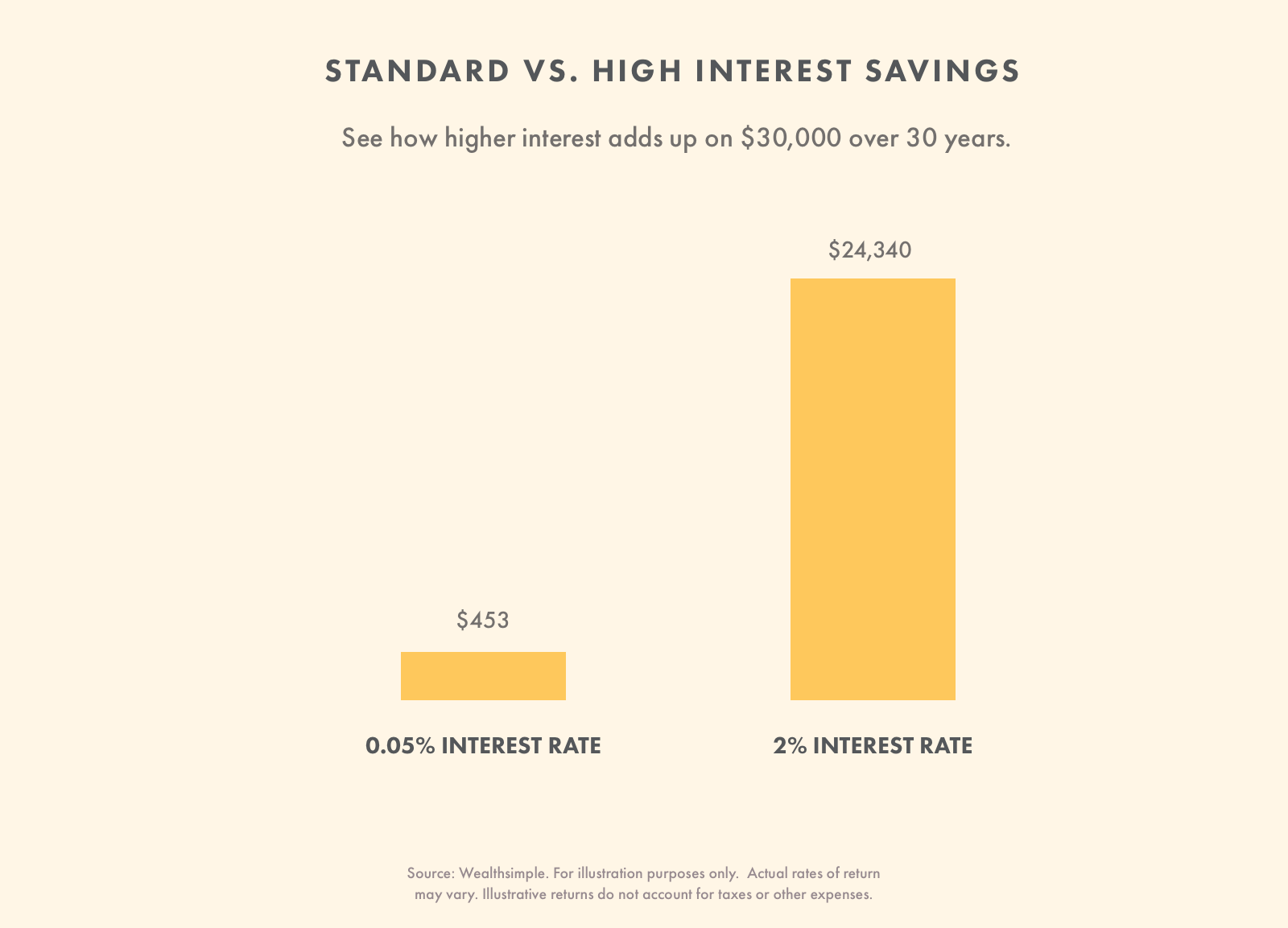

Investirea este diferită de economisire sau de tranzacționare. În general, investiția este asociată cu punerea banilor deoparte pentru o perioadă lungă de timp, mai degrabă decât cu tranzacționarea acțiunilor în mod mai regulat. Investițiile sunt mai riscante decât economisirea banilor. Economiile sunt uneori garantate, dar investițiile nu sunt. Dacă ar fi să vă țineți banii sub saltea și să nu investiți – nu veți avea niciodată mai mulți bani decât cei pe care i-ați pus singuri deoparte.

De aceea, mulți oameni aleg să își investească banii. Sunt multe lucruri în care poți pune bani. Iată doar câteva dintre aceste lucruri.

Acum știm că sunteți nerăbdător să învățați elementele de bază ale investițiilor, având în vedere că citiți acest articol. Dar haideți să ne oprim o secundă și să ne dăm seama dacă ar trebui să investiți în primul rând.

Investiți începând de la un dolar pe pilot automat cu Wealthsimple – răspundeți la sondajul nostru fără riscuri și vă vom oferi un portofoliu personalizat care să se potrivească nevoilor dumneavoastră.

Cele de luat în considerare înainte de a investi

Primul lucru. Înainte de a începe să investiți în orice, ar trebui să vă puneți câteva întrebări importante. Aceste întrebări determină dacă sunteți într-o formă financiară suficient de bună pentru a începe să investiți chiar acum – iată care sunt elementele de bază:

1. Aveți o mulțime de datorii la cardul de credit?

Dacă răspunsul este da, probabil că nu sunteți încă în poziția de a investi. În primul rând, faceți tot ce vă stă în putință pentru a șterge acea datorie, deoarece nicio investiție pe care o veți găsi nu va depăși în mod constant rata anuală anuală efectivă de aproximativ 14% pe care probabil că o plătiți unei companii de carduri de credit pentru a vă achita datoria. Iată un loc bun pentru a începe să vă planificați anihilarea datoriei.

2. Aveți un fond de urgență?

În termeni politicoși, caca se întâmplă. Concedieri, dezastre naturale, îmbolnăviri – haideți să numărăm modurile în care viața dvs. poate fi dată peste cap. Orice consilier financiar vă va spune că, pentru a evita ruina totală, ar trebui să aveți între șase luni și un an din totalul cheltuielilor de trai în numerar sau într-un cont de economii, în cazul în care se întâmplă ceva de neimaginat. Dacă nu aveți așa ceva, marcați acest articol, începeți să economisiți și reveniți imediat ce ați pus la punct acel fond de urgență.

Consilii de investiții pentru începători

Înainte de a trece în revistă specificul a ceea ce ar trebui să iei în considerare să investești, fie că este vorba de acțiuni, obligațiuni sau de ferma de yakalo a vărului tău Brian – haideți mai întâi să trecem în revistă elementele de bază ale modului în care se investește.

Investiția este ceea ce se întâmplă atunci când la sfârșitul lunii, după plata facturilor, îți rămân câțiva dolari pe care să-i investești în viitorul tău. Nicio investiție nu se întâmplă fără a pune bani deoparte. Cum ar trebui să găsești acei nelipsiți dolari în plus pentru a economisi? Iată cum.

Evitați stilul de viață târâtor

Cu toată probabilitatea, veți câștiga mai mult la treizeci de ani decât ați câștigat la douăzeci de ani, și chiar mai mult decât atât la patruzeci de ani. Cheia pentru a economisi este să faceți tot posibilul pentru a evita ceea ce se numește „lifestyle creep”. Dacă nu ați auzit de acest lucru până acum, haideți să vă explicăm.

Lifestyle creep înseamnă că, pe măsură ce câștigați mai mulți bani, ceea ce părea cândva a fi un lux devine o necesitate. Porumbelul întreg prăjit și concassé de stridii poate fi sublim și toate cele, dar doar pentru că aveți cei 626 de dolari în contul dvs. curent pentru a acoperi meniul de degustare la Guy Savoy nu înseamnă că ar trebui să o faceți. În schimb, ar trebui să faceți tot posibilul să trăiți în același mod în care ați trăit întotdeauna. Apoi, puneți deoparte banii în plus pe care îi câștigați din măririle de salariu, în loc să vă măriți cheltuielile. Renunță la porumbei, ia-ți un croque monsieur și investește cei 600 de dolari pe care i-ai economisit!

Începeți să investiți – chiar și puțin câte puțin pe rând

După ce aveți economii, veți dori neapărat să investiți. Inflația va depăși aproape întotdeauna rata dobânzii pe care o veți putea obține într-un cont de economii. Vei economisi și vei pierde efectiv bani în același timp. Acesta este motivul pentru care ar trebui să începeți să investiți cât mai curând posibil.

Investițiile nu sunt doar pentru Warren Buffet’s din lume. Dacă vă este greu să puneți deoparte niște bani pentru investiții în fiecare lună, încercați să folosiți o aplicație de mărunțiș. Aceste servicii vă rotunjesc cumpărăturile, permițându-vă să investiți sume mici de bani care cu greu vă vor lipsi. De exemplu, dacă ați cheltuit 3,39 dolari pe o cafea, atunci 0,61 dolari ar fi investiți.

Investirea unor sume mici de bani este un obicei grozav de dobândit, iar banii dvs. se vor aduna în timp. Dacă sunteți în căutarea mai multor modalități ușoare de a investi cu bani puțini, iată-le.

Știți pentru ce investiți

Cum investiți depinde de ce anume investiți. S-ar putea să investești bani pentru a o ajuta pe fiica ta de 14 ani cu viitoarele taxe universitare. S-ar putea să vrei să investești bani pentru a trăi atunci când vei ieși la pensie peste aproximativ 30 de ani. Orizonturile de timp pentru fiecare dintre aceste investiții sunt foarte diferite. Pentru că veți avea nevoie de acces la unele dintre ele mai devreme decât altele. Cei cu orizonturi mai scurte ar trebui să investească mai prudent. Cei care investesc bani de care nu au nevoie pentru o perioadă lungă de timp pot alege investiții mai riscante.

Înțelegeți riscul pe care vi-l asumați

Înainte de a decide unde să investiți, va trebui să vă evaluați mai întâi toleranța personală la risc. Acesta este un mod elegant de a spune cât de mult din investiția dvs. vă puteți permite cu adevărat să pierdeți. Dacă aveți nevoie de bani pentru chiria de luna viitoare, aveți o toleranță la risc foarte scăzută. în cazul în care viața dvs. nu ar fi afectată în mod material în niciun fel, dacă, în loc să investiți banii, le-ați da foc, toleranța dvs. la risc este foarte mare. Toleranța la risc este adesea dictată de așa-numitul dvs. „orizont de timp”. Acest lucru poate suna ca ceva ce ați auzi pe puntea navei spațiale Enterprise, dar, în schimb, este doar un termen care înseamnă perioada de timp în care veți păstra o anumită investiție.

Conturile de economii sunt considerate de obicei ca având un risc scăzut. Acestea sunt adecvate pentru a deține fondul de urgență, banii pentru zile negre sau chiria pe această lună. Investițiile sunt mult mai potrivite pentru banii de care nu aveți nevoie pe termen scurt, de exemplu, economiile pentru pensie sau un fond pentru educația universitară a copilului dumneavoastră.

Diversificați-vă investițiile

În loc să vă concentrați la zero pe anumite acțiuni despre care credeți că vor avea performanțe bune, diversificați-vă investițiile. Procedând astfel, dacă o parte a investiției dvs. nu se descurcă bine, nu ați pierdut totul. Michael Allen, manager de portofoliu la Wealthsimple, explică faptul că diversificarea portofoliului dvs. înseamnă să investiți în mai multe zone geografice, industrii și clase de active diferite (acțiuni, obligațiuni, proprietăți imobiliare etc.).

Pentru a vă netezi potențial randamentul investițiilor în timp, ați putea să vă plasați banii în mai multe investiții care nu sunt corelate între ele.

Allen explică faptul că fluctuațiile nu sunt neapărat cel mai mare risc pentru investitorii care se implică pe termen lung. Un risc potențial mai mare este modul în care reacționați la fluctuații. Mulți investitori consideră că este dificil să se țină de planul lor de investiții – în special în timpul mișcărilor pieței. Un portofoliu diversificat care este predispus la mai puține mișcări de piață poate fi util pentru a vă ajuta să vă gestionați emoțiile.

Dacă toată această discuție despre diversificarea portofoliului sună ca o muncă grea – asta pentru că este. Investițiile automatizate sunt o alternativă bună pentru cineva care dorește să își diversifice portofoliul, dar nu vrea să facă efortul de a cumpăra singur mai multe active, cum ar fi acțiuni, obligațiuni și proprietăți imobiliare.

Investiți pe termen lung

Dacă puteți, investiți pe termen lung. Multe studii demonstrează că investitorii care păstrează acțiunile pentru mai mult de 10 ani vor fi recompensați cu randamente mai mari care compensează riscurile pe termen scurt. Asta nu înseamnă că această tendință va continua sau că riscul este vreodată eliminat în totalitate. Riscul nu dispare niciodată, dar se poate spune că se domolește odată cu vârsta.

Dacă puteți pune bani deoparte pentru o perioadă lungă de timp, atunci vă puteți permite să aveți investiții care sunt, de obicei, mai susceptibile de creștere și scădere. Portofoliul dvs. poate conține un amestec de acțiuni și titluri de capital care sunt de obicei mai volatile în comparație cu obligațiunile.

Începeți să investiți – Wealthsimple investește pe pilot automat.

Indiferent pentru cât timp investiți, diversificarea portofoliului dvs. este o necesitate absolută. De asemenea, un lucru este sigur – dacă investești pentru o perioadă lungă de timp, beneficiezi de puterea de compunere. Acesta este procesul prin care banii pe care îi faceți câștigă dobândă pe sine în timp. Cu cât începi să investești mai devreme, cu atât mai mult beneficiezi de compunere în timp.

Atenție la comisioanele mari

Cele sunt banii pe care îi puneți în buzunarul cuiva, mai degrabă decât în buzunarul dumneavoastră. Indiferent de modul în care investiți, veți plăti comisioane. Ceea ce trebuie să aveți grijă sunt comisioanele mari. Acestea vor avea o influență semnificativă asupra randamentelor tale. Trebuie să luați în considerare valoarea pe care o obțineți în schimbul plății comisioanelor.

Iată cum influențează comisioanele câștigurile unei investiții inițiale de 10.000 de dolari cu o contribuție lunară de 300 de dolari timp de treizeci de ani (presupunând un randament de 5,48%).

| Tip de investiție | Fond mutual mediu (comision de 2,08%) | Investiții automatizate (0.5% comision) |

|---|---|---|

| Suma inițială | 10.000$ | 10.000$ |

| Anul 10 | 56.311$ | 62,508 |

| Anul 20 | >120,471$ | 147,851$ |

| Anul 30 | 209,265$ | 286,563$ |

Sursa: Wealthsimple. Doar în scop ilustrativ. Ratele reale de rentabilitate pot varia. Randamentele ilustrative nu țin cont de taxe și alte cheltuieli.

Merită să plătiți un comision pentru un portofoliu de investiții conceput în mod profesionist, care poate fi ajustat pe măsură ce viața dumneavoastră se schimbă. De asemenea, este util să dispuneți de funcții precum reechilibrarea automată – astfel vă asigurați că portofoliul dvs. conține întotdeauna combinația corectă de active. Unele platforme de investiții online dispun de o combinație excelentă a acestor servicii, precum și de comisioane reduse.

Ultimul lucru pe care doriți să îl faceți este să plătiți comisioane prea mari. Dacă plătiți 1-2% în comisioane, ați putea pierde până la 40% din randamentul așteptat al investițiilor în timp. Deoarece comisioanele sunt atât de importante, ar trebui să vă asigurați că nu plătiți prea mult pentru serviciile pe care le primiți.

Considerați cât de mult timp puteți dedica investițiilor

Managementul investițiilor dvs. poate dura puțin timp sau mult timp. Înainte de a investi un dolar, luați în considerare cât timp puteți investi în gestionarea investițiilor dumneavoastră. O abordare de tip DIY va necesita efectuarea de tranzacții regulate și asigurarea faptului că investițiile dvs. rămân pe drumul cel bun (reechilibrare). Un robo-consilier (investiție automatizată) va costa puțin mai mult decât dacă vă descurcați singur, dar nu va necesita la fel de mult timp. Platforma vă gestionează investițiile, economisindu-vă timp. Christopher Liew un consilier financiar certificat și fondatorul Wealth Awesome explică faptul că acest lucru este întotdeauna ceva de care trebuie să țineți cont.

„Întotdeauna mă gândesc cu atenție cât timp va dura realizarea unei investiții. Unele investiții vor necesita mult mai multă muncă decât altele, iar eu nu vreau să pierd prea mult din timpul meu prețios pentru a investi.”

Faceți-vă un plan de investiții și respectați-l

Unul dintre cele mai mari motive pentru care mulți investitori au randamente scăzute este că vând la momentul nepotrivit. Ei își bazează adesea deciziile pe performanțele recente. Ei se uită la ceea ce a mers bine sau mai puțin bine în ultima vreme. Mulți investitori au tendința de a cumpăra lucruri care s-au apreciat în valoare și de a vinde lucruri care au scăzut în valoare.

În loc să faceți acest lucru, ar trebui să creați un plan care credeți că vă va ajuta să vă atingeți obiectivele în perioada de timp pe care o aveți de investit. Nu încetați să investiți din cauza unor performanțe slabe. Respectați-vă planul fără să cumpărați sau să vindeți în funcție de părerea dvs. despre ce se va întâmpla în viitorul apropiat.

Dacă sunteți gata să puneți în aplicare toate aceste sfaturi de investiții pentru începători, găsiți o platformă de investiții. Dacă te întrebi pe care să o alegi, te putem ajuta în acest sens.

Tranzacționați acțiuni cu comision zero atunci când folosiți Wealthsimple Trade. Fără minime de cont, fără birocrație, o mulțime de acțiuni și ETF-uri – începeți aici.

Tipuri de investiții

Există multe tipuri diferite de investiții, inclusiv proprietăți imobiliare, obligațiuni, acțiuni și investiții automate.

| Investiții | Ce este | Cum să investești |

|---|---|---|

| Obligațiuni | Un împrumut (un fel de IOU) cu dobândă. Ele sunt adesea emise de guverne. Ratele dobânzii depășesc în mod normal rata dobânzii băncilor, însă vă asumați un risc mai mare decât un cont de economii standard. Aveți toate ouăle într-un singur coș dacă investiți numai în obligațiuni. | Pot fi cumpărate direct de la guvern, sau de la o platformă de brokeraj sau de tranzacționare. Ele sunt adesea incluse și în portofolii administrate. Aflați mai multe aici. |

| Acțiuni | O bucățică mică dintr-o companie pe care oricine o poate cumpăra. Acțiunile sunt volatile și, în timp ce ați putea câștiga mult, ați putea, de asemenea, pierde mult. Atunci când alegeți acțiuni individuale, vă lipsește diversificarea. | Prin intermediul unui broker sau al unei platforme automate de investiții. Acțiunile reprezintă adesea o mare parte din portofoliile administrate. Aflați mai multe aici. |

| Imobiliare | Implică achiziționarea de bunuri imobiliare, cum ar fi apartamente sau case. Poate exista o barieră ridicată la intrare, deoarece proprietățile sunt scumpe. Fondurile imobiliare vă permit să investiți într-o fărâmă de proprietate. | Direct de la un proprietar. Trusturile de investiții imobiliare pot fi achiziționate prin intermediul unui broker. Portofoliile administrate conțin adesea o parte din proprietăți imobiliare. |

| Investiții automatizate | Abordarea hands-free a investițiilor. Investițiile automatizate vă permit să investiți într-o secțiune largă a pieței. Este avantajoasă, deoarece vine cu diversificare și conturi minime reduse. | Începeți aici. |

Bazele investiției în acțiuni

Acum că aveți câteva sfaturi rapide de investiții – este timpul să învățați elementele de bază ale investiției în acțiuni. Sunt șanse ca, la vreo reuniune de familie, un unchi beat să vă fi informat că piața bursieră este „trucată”. Bineînțeles, acest lucru nu este adevărat.

Risc vs. risc. recompensă

Bursa de valori se bazează pe faptul că investitorii vor investi doar dacă sunt recompensați pentru că își asumă riscul de a cumpăra acțiuni. Gândiți-vă la asta. Nimeni nu ar investi în orice acțiune la care se așteaptă să crească cu 1,5% anual. Ați putea obține potențiale randamente identice sau mai bune de la ceva de genul unui cont de investiții de economisire inteligentă la orice alt număr de investiții care nu implică atât de mult risc precum acțiunile. Ar fi o nebunie să își asume un risc mai mare pentru a colecta un randament identic.

Un mod de a privi compromisul dintre risc și recompensă este prin intermediul unui concept cunoscut sub numele de „prima de risc pentru acțiuni” (ERP). Aceasta este o estimare a randamentului așteptat pe care îl obțineți de la acțiuni. Este procentul pe care vă puteți aștepta să îl câștigați de pe urma unei acțiuni față de așa-numita „rată fără risc”, adică rata actuală a dobânzii pe care ați putea-o obține dacă v-ați plasa banii în obligațiuni guvernamentale cu risc aproape zero. Fără potențialul unor câștiguri robuste, toate acțiunile s-ar îndrepta direct spre subsol.

Stock picking

Ați greși dacă ați crede că alegerea unei singure acțiuni este modalitatea de a beneficia de acest fenomen. Warren Buffett, care va rămâne probabil în cărțile de istorie ca fiind cel mai bun selecționer de acțiuni din lume, sfătuiește în mod constant pe oricine vrea să asculte să nu încerce să aleagă acțiuni individuale, ci mai degrabă să se diversifice pentru a beneficia de creșterea pieței în general. Odată ce a spus Buffett, oracolul din Omaha:

Obiectivul neprofesionistului nu ar trebui să fie acela de a alege câștigători – nici el, nici „ajutoarele” sale nu pot face asta – ci ar trebui să fie mai degrabă să dețină o secțiune transversală de afaceri care, în ansamblu, sunt menite să se descurce bine.

De ce, probabil, nu veți câștiga alegând acțiuni? Poate că sunteți foarte deștept, dar când cumpărați o acțiune la un anumit preț, o cumpărați de la cineva care, de asemenea, poate fi foarte deștept și are acces la aceleași informații ca și dumneavoastră. Tu pariezi că va crește, în timp ce ea pariază că va scădea. Ești chiar atât de sigur că ești mai deștept decât ea? Alegerea acțiunilor este extrem de dificilă, iar cei care o fac ar trebui să fie pregătiți să piardă un procent mare din investiția lor.

Începeți să investiți în acțiuni cu Wealthsimple și bucurați-vă de comisioane mici și fără un cont minim.

Diversificare

Dacă ceea ce v-am spus despre diversificare a rezonat, probabil că veți dori să investiți în proprietăți imobiliare, obligațiuni și un număr de acțiuni. Aceasta este o modalitate de a vă repartiza riscul.

Să spunem că decideți că acțiunile Netflix vă vor oferi cel mai bun randament în timp. Și dacă istoria este un judecător, s-ar putea să fie așa. Dar ce se întâmplă dacă Amazon găsește o modalitate de a mânca prânzul lui Netflix? Ce se întâmplă dacă gusturile se schimbă, iar oamenii decid că preferă să se uite pe YouTube la videoclipuri cu pisici amuzante în loc de drame scumpe? Acțiunile s-ar prăji, la fel și investiția dumneavoastră.

Din acest motiv, ar trebui nu numai să vă diversificați investiția investind în mai multe acțiuni, ci și în mai multe sectoare de acțiuni diferite (precum și în obligațiuni, proprietăți imobiliare și alte lucruri).

Aceasta înseamnă că, dacă un singur sector suferă un recul mare, acesta nu vă va îneca întregul portofoliu. În prăbușirea dotcom din 2000, prețurile multor acțiuni tehnologice s-au prăbușit. Dacă ați fi investit tot ce aveați în companii de tehnologie, ați fi avut o pierdere foarte mare.

Investirea în acțiuni prin intermediul ETF-urilor

Cel mai eficient mod de a diversifica un portofoliu este prin investirea în fonduri mutuale sau ETF-uri care acționează ca un înveliș pentru sute de acțiuni sau obligațiuni diferite; multe dintre acestea vor oglindi compoziția unor indici bine-cunoscuți, cum ar fi S&P 500. Puteți găsi o serie de furnizori de investiții care vă permit să vă investiți banii în ETF-uri cu indici de urmărire a pieței.

Investitorii nu numai că trebuie să ia în considerare diversificarea, dar trebuie să ia în considerare și cât îi costă investițiile lor. „Comisioanele” se numesc, iar acestea sunt ca termitele investițiilor – mănâncă mereu și nu sunt niciodată satisfăcute. Fondurile mutuale gestionate activ au ceea ce se numește o rată a cheltuielilor de gestionare, sau MER, care este procentul din întregul fond pe care compania de fonduri mutuale îl evaluează anual pentru a-și plăti managerii, personalul de sprijin, pentru publicitate, chirie și cam orice altceva la care vă puteți gândi.

În SUA, un MER de 1% nu este neobișnuit, iar în Canada este mai probabil să fie mai aproape de 2%. Indiferent dacă valoarea fondului crește cu 15% sau pierde 5% pe parcursul unui an, acel procent va fi întotdeauna tăiat chiar din partea de sus.

Deși s-ar putea să nu pară chiar atât de mult, acest consilier financiar a demonstrat cum un simplu MER de 2% ar putea diminua câștigurile investiționale la jumătate pe parcursul unei investiții de 25 de ani. Dar, cu siguranță, acești manageri de fonduri trebuie să fie atât de buni la alegerea acțiunilor încât comisioanele lor sunt justificate? Dimpotrivă! Cercetări recente arată că, pe o perioadă de 15 ani, 82,2% dintre fondurile de acțiuni gestionate au fost depășite de piața globală. Din acest motiv, mulți investitori au renunțat la vechile strategii de fonduri mutuale ale părinților lor în favoarea unor ETF-uri pasive, cu comisioane reduse, care încearcă să reflecte piața mai degrabă decât să o învingă, deoarece MER ale investițiilor pasive sunt, în general, o fracțiune din cele ale fondurilor gestionate activ.

Bazele investițiilor imobiliare

Există un întreg gen de emisiuni televizate care fac să pară că cumpărarea și răscumpărarea de proprietăți imobiliare este echivalentul modern al alchimiei. Ai crede că aproape toată lumea are abilitatea uimitoare de a transforma gips-cartonul și placajul de vinil în aur. Cei care cumpără proprietăți în speranța de a se îmbogăți rapid ar trebui să înțeleagă pericolele.

Imobiliarele sunt o afacere care vine cu complicații uriașe și costisitoare, unele care îi pot ruina potențial pe speculatorii neavizați. Orice calcul al rentabilității investiției trebuie să ia în considerare cheltuieli precum impozitele pe proprietate, asigurarea și întreținerea.

Guru canadian al afacerilor, Joe Canavan, fondator al GT Global (Canada) și Synergy Asset Management, a analizat cifrele și a realizat că, în ultimii 25 de ani, indicele compozit S&P TSX a crescut cu aproximativ 325%, în timp ce, în aceeași perioadă, prețul mediu al unei locuințe din Canada a crescut cu aproximativ 200%. Acestea fiind spuse, cumpărarea unei case a fost pentru generații întregi un fel de plan de economisire forțată pentru investitorii indisciplinați; s-ar putea să nu fie cea mai bună investiție în mod absolut, dar fără acea plată lunară a ipotecii, s-ar putea să nu fi economisit absolut nimic.

Cei care caută diversificare în portofoliul lor, pe lângă acțiuni și obligațiuni, pot investi în imobiliare fără niciuna dintre durerile de cap care vin cu deținerea efectivă a unei case sau a unui apartament. Fondurile de investiții imobiliare, sau REIT-urile, sunt companii care vând acțiuni în diversele lor investiții imobiliare. La fel cum diversificarea este importantă în cazul deținerilor de acțiuni, investitorii în REIT-uri își pot repartiza riscul între zeci – sau chiar sute – de REIT-uri prin intermediul ETF-urilor REIT, dintre care există literalmente sute din care puteți alege. REIT-urile oferă, de asemenea, unele beneficii fiscale majore pe care nu le oferă nici proprietatea unei locuințe, nici investițiile în acțiuni sau obligațiuni.

Pregătit să vă puneți în aplicare toate noile cunoștințe și să începeți să investiți pe bune? Când vine vorba de această fișă, suntem cât se poate de părtinitori, dar suntem de părere că Wealthsimple este absolut cea mai bună casă pentru un investitor debutant. Oferim tehnologie de ultimă generație, comisioane scăzute și genul de servicii personalizate și prietenoase pe care poate nu le-ați fi crezut imaginabile de la un serviciu de investiții automatizat.