We hebben een vaag vermoeden dat u al weet wat beleggen is, maar voor de zekerheid, laten we beleggen termen definiëren. Dan zullen we u vertellen hoe het te doen.

Dat is de super beknopte beleggen definitie die komt met dank aan Merriam-Webster. Ongeacht waar u uw geld te investeren, ben je in wezen het geven van uw geld aan een bedrijf, de overheid, of een andere entiteit in de hoop dat ze u te voorzien van meer geld in de toekomst. Mensen over het algemeen geld te investeren met een specifiek doel voor ogen, bijvoorbeeld pensioen, het onderwijs van hun kinderen, een huis – de lijst gaat maar door.

Beleggen is iets anders dan sparen of handelen. Over het algemeen wordt beleggen geassocieerd met het wegzetten van geld voor een lange periode in plaats van het verhandelen van aandelen op een meer regelmatige basis. Beleggen is riskanter dan sparen. Sparen is soms gegarandeerd, maar beleggen is dat niet. Als je je geld onder de matras zou bewaren en niet zou beleggen – zou je nooit meer geld hebben dan wat je zelf hebt weggezet.

Daarom kiezen veel mensen ervoor hun geld te beleggen. Er zijn veel dingen waar je geld in kunt stoppen. Hier zijn slechts een paar van die dingen.

Nu weten we dat je staat te popelen om de basisbeginselen van beleggen te leren, gezien het feit dat je dit artikel aan het lezen bent. Maar laten we even wachten en erachter te komen of je moet investeren in de eerste plaats.

Beleg zo weinig als een dollar op de automatische piloot met Wealthsimple – neem onze risicovrije enquête en wij zullen u voorzien van een gepersonaliseerde portefeuille om aan uw behoeften te voldoen.

Dingen om te overwegen voordat u investeert

Vooreerst dingen eerst. Voordat u ergens in gaat beleggen, moet u zichzelf een paar belangrijke vragen stellen. Deze vragen bepalen of u financieel in goede vorm bent om nu te gaan beleggen – hier zijn de basis:

1. Heeft u veel creditcardschuld?

Als het antwoord ja is, bent u waarschijnlijk nog niet in een positie om te investeren helemaal. Ten eerste, doe alles wat je kunt doen om die schuld te wissen, want geen enkele investering die je zult vinden zal consequent beter presteren dan de 14% of zo APR die je waarschijnlijk aan een credit card bedrijf af te staan om uw schuld te voldoen. Hier is een goede plek om te beginnen met het plotten van de vernietiging van uw schuld.

2. Heeft u een noodfonds?

In beleefde termen, poep gebeurt. Ontslagen, natuurrampen, ziektes – laten we de manieren tellen waarop je leven op zijn kop kan worden gezet. Elke financieel adviseur zal u vertellen dat om totale ondergang te voorkomen, u tussen zes maanden en een jaar van de totale kosten van levensonderhoud in contanten moet hebben, of op een spaarrekening voor het geval het ondenkbare gebeurt. Als je dat niet doet, bookmark dit artikel, begin met sparen, en kom terug zodra je dat noodfonds hebt weggewerkt.

Beginners beleggen tips

Voordat we ingaan op de specifieke kenmerken van wat u zou moeten overwegen om in te beleggen, of het nu aandelen, obligaties of de yakalo boerderij van uw neef Brian zijn – laten we eerst de basisprincipes doornemen van hoe men belegt.

Beleggen is wat er gebeurt als je aan het einde van de maand, nadat de rekeningen zijn betaald, een paar dollar over hebt om in je toekomst te steken. Er wordt niet geïnvesteerd zonder geld weg te leggen. Hoe moet je die ongrijpbare extra dollars vinden om te sparen? Hier is hoe.

Vermijd lifestyle creep

In alle waarschijnlijkheid zult u in uw dertiger jaren meer verdienen dan u in uw twintiger jaren deed, en zelfs meer dan dat in uw veertiger jaren. De sleutel tot sparen is je uiterste best doen om te voorkomen wat “lifestyle creep” wordt genoemd. Als je hier nog niet eerder van hebt gehoord, laten we het uitleggen.

Lifestyle creep betekent dat naarmate je meer geld verdient, wat ooit luxe leek, noodzaak wordt. Hele geroosterde duif en oester concassé mogen dan subliem zijn en zo, maar alleen omdat je $626 op je rekening hebt staan om het degustatiemenu bij Guy Savoy te betalen, betekent niet dat je dat ook moet doen. In plaats daarvan moet u uw best doen om te leven zoals u altijd hebt geleefd. Stop dan het extra geld dat u verdient met uw loonsverhoging weg in plaats van uw uitgaven te verhogen. Sla de duif over, haal een croque monsieur, en investeer de 600 dollar die je gespaard hebt!

Start met investeren – al is het maar een beetje

Als je eenmaal spaargeld hebt, wil je absoluut investeren. De inflatie zal bijna altijd hoger zijn dan de rente die u op een spaarrekening kunt krijgen. U zult effectief sparen en geld verliezen op hetzelfde moment. Daarom moet u zo snel mogelijk beginnen met beleggen.

Beleggen is niet alleen voor de Warren Buffet’s van de wereld. Als u het moeilijk vindt om elke maand wat investeringsgeld weg te zetten, probeer dan een wisselgeld-app te gebruiken. Deze diensten ronden uw aankopen af, waardoor u kleine geldbedragen kunt beleggen die u nauwelijks zou missen. Bijvoorbeeld, als u $ 3,39 besteed aan een koffie dan $ 0,61 zou worden geïnvesteerd.

Investeren in kleine bedragen is een geweldige gewoonte om in te komen en uw geld zal na verloop van tijd optellen. Als u op zoek bent naar meer eenvoudige manieren om te beleggen met weinig geld, hier zijn ze.

Weet waarvoor je investeert

Hoe je investeert, hangt af van wat je precies investeert voor. Je zou kunnen investeren geld om uw 14-jarige te helpen met haar aanstaande universiteit collegegeld. Misschien wilt u geld beleggen om van te leven als u over een jaar of 30 met pensioen gaat. De tijdshorizon van elk van deze beleggingen is zeer verschillend. Omdat u sommige beleggingen eerder nodig hebt dan andere. Degenen met een kortere horizon moeten conservatiever beleggen. Wie geld belegt dat hij lange tijd niet nodig heeft, kan riskantere beleggingen kiezen.

Begrijp het risico dat u neemt

Voordat u beslist waar u gaat beleggen, moet u eerst uw persoonlijke risicotolerantie bepalen. Dit is een deftige manier om te zeggen hoeveel van uw belegging u zich echt kunt veroorloven te verliezen. Als u geld nodig hebt voor de huur van volgende maand, hebt u een zeer lage risicotolerantie. Als uw leven op geen enkele manier wezenlijk zou worden beïnvloed, als u in plaats van geld te beleggen, het in brand zou steken, is uw risicotolerantie door het dak. Risicotolerantie wordt vaak bepaald door uw zogenaamde “tijdshorizon”. Dit klinkt misschien als iets dat u op de brug van de Starship Enterprise hoort, maar in plaats daarvan is het gewoon een term die betekent hoe lang u een bepaalde belegging zult aanhouden.

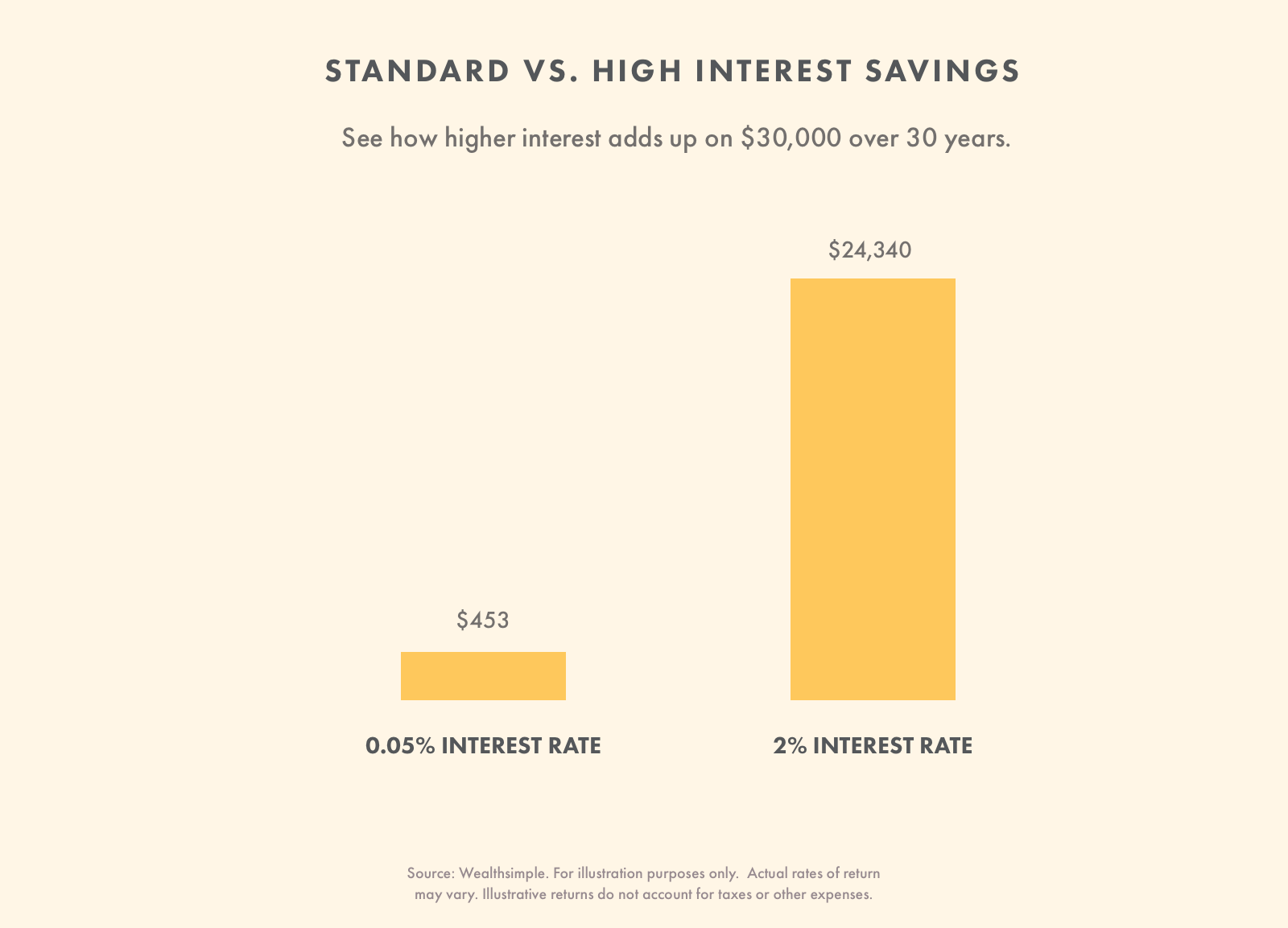

Spaarrekeningen worden doorgaans als een laag risico gezien. Ze zijn geschikt voor het aanhouden van uw noodfonds, geld voor een regenachtige dag, of de huur van deze maand. Beleggen is veel geschikter voor geld dat u niet op korte termijn nodig hebt, bijvoorbeeld uw pensioenspaargeld of een fonds voor de universitaire opleiding van uw kind.

Diversifieer uw beleggingen

In plaats van te focussen op een of ander aandeel waarvan u denkt dat het het goed zal doen, diversifieer uw beleggingen. Als een deel van uw belegging het niet goed doet, bent u niet alles kwijt. Michael Allen, een portefeuillebeheerder bij Wealthsimple, legt uit dat het diversifiëren van uw portefeuille betekent dat u in veel verschillende regio’s, sectoren en activaklassen (aandelen, obligaties, onroerend goed, enz.) moet investeren.

Om uw beleggingsrendementen in de loop van de tijd mogelijk te egaliseren, kunt u uw geld in veel beleggingen stoppen die niet met elkaar zijn gecorreleerd.

Allen legt uit dat fluctuaties niet noodzakelijkerwijs het grootste risico vormen voor beleggers die voor de lange termijn zijn. Een potentieel groter risico is hoe je op de schommelingen reageert. Veel beleggers vinden het moeilijk om zich aan hun beleggingsplan te houden, vooral tijdens marktbewegingen. Een gediversifieerde portefeuille die gevoelig is voor minder marktbewegingen kan van pas komen om uw emoties te helpen beheren.

Als al dit portfolio diversificatie praten klinkt als hard werken – dat is omdat het is. Geautomatiseerd beleggen is een goed alternatief voor iemand die zijn portefeuille wil diversifiëren, maar niet de moeite wil doen om meerdere activa zoals aandelen, obligaties en onroerend goed zelf te kopen.

Beleggen voor de lange termijn

Als u kunt, beleg dan voor de lange termijn. Veel studies tonen aan dat beleggers die aandelen langer dan 10 jaar aanhouden, worden beloond met hogere rendementen die de risico’s op korte termijn compenseren. Dat wil niet zeggen dat deze trend zal aanhouden, of dat risico’s ooit volledig worden geëlimineerd. Risico verdwijnt nooit, maar je zou kunnen zeggen dat het met de jaren minder wordt.

Als u geld kunt wegzetten voor een lange periode, dan kunt u het zich veroorloven om beleggingen te hebben die doorgaans gevoeliger zijn voor stijgen en dalen. Uw portefeuille kan een mix van aandelen en aandelen bevatten die doorgaans volatieler zijn in vergelijking met obligaties.

Begin met beleggen – Wealthsimple is beleggen op de automatische piloot.

Ongeacht hoe lang u belegt, het diversifiëren van uw portefeuille is een absolute must. Eén ding is ook zeker – als u voor een lange periode belegt, profiteert u van de kracht van compounding. Dit is het proces waarbij het geld dat u verdient na verloop van tijd rente op zichzelf oplevert. Hoe vroeger u begint te beleggen, hoe meer u in de loop van de tijd profiteert van samengestelde rente.

Kijk uit voor hoge provisies

Fees zijn het geld dat u in iemands zak steekt in plaats van in uw eigen zak. Ongeacht hoe u belegt, u gaat kosten betalen. Waar u voor moet oppassen, zijn hoge kosten. Ze zullen een aanzienlijke rem zetten op uw rendement. U moet rekening houden met de waarde die u krijgt in ruil voor het betalen van vergoedingen.

Hier ziet u hoe de vergoedingen van invloed zijn op de winsten op een eerste investering van $ 10.000 met een maandelijkse bijdrage van $ 300 gedurende dertig jaar (uitgaande van een rendement van 5,48%).

| Beleggingstype | Gemiddeld beleggingsfonds (2,08% provisie) | Geautomatiseerd beleggen (0.5% provisie) |

|---|---|---|

| Startbedrag | $10.000 | $10.000 |

| Jaar 10 | $56.311 | $62,508 |

| Jaar 20 | $120,471 | $147,851 |

| Jaar 30 | $209,265 | $286,563 |

Bronnen: Wealthsimple. Uitsluitend ter illustratie. Het werkelijke rendement kan variëren. Bij de illustratieve rendementen is geen rekening gehouden met belastingen en andere kosten.

Het is de moeite waard om een vergoeding te betalen voor een professioneel ontworpen beleggingsportefeuille die kan worden aangepast als uw leven verandert. Het is ook handig om functies zoals automatische herbalancering te hebben – dit zorgt ervoor dat uw portefeuille altijd de juiste mix van activa bevat. Sommige online beleggingsplatforms hebben een geweldige combinatie van deze diensten, evenals lage kosten.

Het laatste wat u wilt doen is te veel kosten betalen. Als u 1-2% aan kosten betaalt, kunt u na verloop van tijd tot 40% van uw verwachte beleggingsrendement verliezen. Omdat vergoedingen zo belangrijk zijn, moet u ervoor zorgen dat u niet te veel betaalt voor de service die u krijgt.

Bedenk hoeveel tijd u in beleggen kunt steken

Het beheren van uw beleggingen kan weinig tijd of veel tijd kosten. Voordat u een dollar investeert, bedenk hoeveel tijd u in het beheer van uw beleggingen kunt steken. Een doe-het-zelf-aanpak vereist dat u regelmatig transacties uitvoert en ervoor zorgt dat uw beleggingen op koers blijven (re-balancing). Een robo-adviseur (geautomatiseerd beleggen) kost iets meer dan wanneer u het zelf doet, maar het kost u minder tijd. Het platform beheert uw beleggingen en bespaart u tijd. Christopher Liew, gecertificeerd financieel adviseur en oprichter van Wealth Awesome, legt uit dat dit altijd iets is om in gedachten te houden.

“Ik ga altijd zorgvuldig na hoeveel tijd het doen van een investering zal kosten. Sommige beleggingen vergen veel meer werk dan andere, en ik wil niet te veel van mijn kostbare tijd aan beleggen besteden.”

Maak een beleggingsplan en houd je eraan

Een van de grootste redenen waarom veel beleggers een laag rendement hebben, is omdat ze op het verkeerde moment verkopen. Ze baseren hun beslissingen vaak op recente prestaties. Ze kijken naar wat het de laatste tijd goed of minder goed heeft gedaan. Veel beleggers hebben de neiging om dingen te kopen die in waarde zijn gestegen en dingen te verkopen die in waarde zijn gedaald.

In plaats van dit te doen, moet u een plan opstellen waarvan u denkt dat het u zal helpen uw doelen te bereiken gedurende de periode die u hebt om te beleggen. Stop niet met beleggen vanwege slechte prestaties. Houd u aan uw plan zonder te kopen of te verkopen op basis van uw mening over wat er in de nabije toekomst zal gebeuren.

Als u klaar bent om al deze tips voor beginners beleggen goed te gebruiken, zoek dan een beleggingsplatform. Als u zich afvraagt welke u moet kiezen, kunnen wij u daarbij helpen.

Handel aandelen met nul commissie wanneer u Wealthsimple Trade gebruikt. Geen accountminima, geen papierwerk, veel aandelen en ETF’s – ga hier aan de slag.

Typen beleggingen

Er zijn veel verschillende soorten beleggingen, waaronder onroerend goed, obligaties, aandelen en geautomatiseerde beleggingen.

| Beleggen | Wat het is | Hoe beleggen |

|---|---|---|

| Bonds | Een lening (een soort schuldbekentenis) met rente. Ze worden vaak uitgegeven door overheden. De rente is gewoonlijk hoger dan de rente van banken, maar u loopt wel meer risico dan met een standaard spaarrekening. U hebt al uw eieren in één mand als u alleen in obligaties belegt. | Ze kunnen rechtstreeks via de overheid worden gekocht, of via een makelarij of handelsplatform. Ze worden ook vaak opgenomen in beheerde portefeuilles. Meer informatie vindt u hier. |

| Stocks | Een klein stukje van een bedrijf dat iedereen kan kopen. Aandelen zijn volatiel en terwijl u veel kunt verdienen, kunt u ook veel verliezen. Wanneer u individuele aandelen kiest, mist u diversificatie. | Door middel van een effectenmakelaar of een geautomatiseerd beleggingsplatform. Aandelen zijn vaak een groot deel van beheerde portefeuilles. Meer informatie vindt u hier. |

| Onroerend goed | Het gaat om de aankoop van onroerend goed, zoals appartementen of huizen. Er kan een hoge toetredingsdrempel zijn aangezien onroerend goed duur is. Met Real Estate Trusts kunt u investeren in een klein stukje onroerend goed. | Direct van een eigenaar. Real Estate Investment Trusts kunnen worden gekocht via een makelaar. Beheerde portefeuilles bevatten vaak wat onroerend goed. |

| Automatisch beleggen | De hands-free benadering van beleggen. Geautomatiseerd beleggen stelt u in staat te beleggen in een breed deel van de markt. Het is voordelig omdat het wordt geleverd met diversificatie en lage account minimums. | Get hier aan de slag. |

Basics van beleggen in aandelen

Nu dat je een aantal snelle beleggen tips – het is tijd om de basis van het beleggen in aandelen te leren. De kans is groot dat een dronken oom u op een familiebijeenkomst heeft verteld dat de aandelenmarkt “gemanipuleerd” is. Natuurlijk, dat is niet waar.

Risico vs. beloning

De aandelenmarkt is gebaseerd op het feit dat beleggers alleen investeren als ze gecompenseerd worden voor het risico dat ze nemen om aandelen te kopen. Denk er eens over na. Niemand zou investeren in een aandeel waarvan hij verwacht dat het jaarlijks 1,5% stijgt. Je zou hetzelfde of een beter rendement kunnen halen uit zoiets als een slimme spaarrekening of uit een aantal andere beleggingen die niet zoveel risico inhouden als aandelen. Ze zouden gek zijn om meer risico te nemen om een identiek rendement te verzamelen.

Een manier om te kijken naar het risico versus de beloning afweging is door middel van een concept dat bekend staat als de “equity risk premium” (ERP). Dit is een schatting van het verwachte rendement dat u met aandelen behaalt. Het percentage dat u kunt verwachten te verdienen op een aandeel boven de zogenaamde “risicovrije rente”, de huidige rente die u zou kunnen krijgen door uw geld in staatsobligaties te steken met bijna geen risico. Zonder het potentieel voor robuuste winsten, zouden alle aandelen rechtstreeks naar de kelder gaan.

Stock picking

U zou zich vergissen als u dacht dat het kiezen van één aandeel de manier is om van dit fenomeen te profiteren. Warren Buffett, die waarschijnlijk de geschiedenisboeken in zal gaan als ’s werelds beste aandelenplukker, adviseert consequent iedereen die wil luisteren om niet te proberen individuele aandelen te picken, maar eerder te diversifiëren om te profiteren van de groei van de bredere markt. Ooit zei Buffett, het orakel van Omaha:

Het doel van de niet-professional moet niet zijn om winnaars te kiezen – noch hij, noch zijn ‘helpers’ kunnen dat – maar moet veeleer zijn om een dwarsdoorsnede van bedrijven te bezitten die het in totaal zeker goed zullen doen.

Waarom zult u waarschijnlijk niet winnen met het kiezen van aandelen? Misschien bent u heel slim, maar als u een aandeel tegen een bepaalde prijs koopt, koopt u het van iemand die misschien ook heel slim is en toegang heeft tot dezelfde informatie als u. U wedt dat het omhoog gaat, terwijl zij wedt dat het omlaag gaat. Ben je er echt zo zeker van dat je slimmer bent dan zij? Aandelen selecteren is buitengewoon moeilijk en degenen die het doen moeten bereid zijn om een groot percentage van hun investering te verliezen.

Begin met beleggen in aandelen met Wealthsimple en geniet van lage kosten en geen rekeningminimum.

Diversificatie

Als wat we u hebben verteld over diversificatie heeft aangeslagen, zult u waarschijnlijk willen beleggen in onroerend goed, obligaties, en een aantal aandelen. Dit is een manier om uw risico’s te spreiden.

Laten we zeggen dat u beslist Netflix-aandelen zullen u het beste rendement geven in de tijd. En als de geschiedenis een rechter is, zou dat kunnen. Maar wat als Amazon een manier uitvindt om Netflix’s lunch op te eten? Wat als smaken veranderen, en mensen beslissen dat ze liever YouTube-video’s van grappige katten bekijken in plaats van dure drama’s? Het aandeel zou toast zijn, en zo ook uw investering.

Om deze reden moet u niet alleen uw investering diversifiëren door te beleggen in veel aandelen, maar veel verschillende aandelensectoren (evenals obligaties, onroerend goed en andere dingen).

Dit betekent dat als één sector een grote tegenslag te verwerken krijgt, dit niet uw hele portefeuille zal verzuipen. Tijdens de dotcom-crash van 2000 kelderden veel tech-aandelenkoersen. Als u alles wat u had in techbedrijven had belegd, zou u een zeer groot verlies hebben geleden.

Beleggen in aandelen via ETF’s

De meest effectieve manier om een portefeuille te diversifiëren is door te beleggen in beleggingsfondsen of ETF’s die fungeren als een omhulsel voor honderden verschillende aandelen of obligaties; veel van deze zullen de samenstelling van bekende indices zoals de S&P 500 weerspiegelen. U kunt een aantal beleggingsaanbieders vinden waarmee u uw geld kunt beleggen in marktvolgende index-ETF’s.

Beleggers moeten niet alleen diversificatie overwegen, ze moeten ook overwegen wat hun beleggingen hen kosten. “Vergoedingen” worden ze genoemd, en ze zijn als de termieten van beleggen – altijd eten en nooit tevreden. Actief beheerde beleggingsfondsen hebben een zogenaamde beheerskostenratio, of MER, dat is het percentage van het hele fonds dat het beleggingsfondsbedrijf jaarlijks berekent om zijn managers, ondersteunend personeel, voor reclame, huur, en ongeveer alles wat je maar kunt bedenken te betalen.

In de VS is een MER van 1% niet ongewoon, en het is waarschijnlijker om dichter bij 2% in Canada te zijn. Of de waarde van het fonds in de loop van een jaar nu met 15% toeneemt of 5% verliest, dat percentage wordt er altijd meteen vanaf gehakt.

Hoeveel het misschien niet eens klinkt, liet deze financieel adviseur zien hoe een MER van slechts 2% de beleggingswinsten met de helft kan verminderen over een investering van 25 jaar. Maar deze fondsbeheerders moeten toch zo goed zijn in het selecteren van aandelen dat hun vergoedingen gerechtvaardigd zijn? Au contraire! Uit recent onderzoek blijkt dat over een periode van 15 jaar 82,2% van de beheerde aandelenfondsen het beter heeft gedaan dan de markt als geheel. Om deze reden hebben veel beleggers de oude beleggingsfondsstrategieën van hun ouders overboord gegooid ten gunste van passieve ETF’s met lage kosten die de markt proberen te weerspiegelen in plaats van te verslaan, omdat de MER’s van passieve beleggingen over het algemeen een fractie zijn van die van actief beheerde fondsen.

Basisbeginselen van vastgoedbeleggen

Er is een heel genre tv-programma’s die het doen lijken alsof het kopen en flippen van onroerend goed het moderne equivalent van alchemie is. Je zou denken dat zo ongeveer iedereen heeft de geweldige mogelijkheid om gipsplaten en vinyl bevels in goud te veranderen. Degenen die onroerend goed kopen in de hoop om snel rijk te worden, moeten de gevaren begrijpen.

Vastgoed is een bedrijf dat met enorme, dure complicaties komt, die mogelijk onervaren speculanten kunnen ruïneren. Elke back of the envelope berekening van beleggingsrendement moet rekening houden met kosten zoals onroerendgoedbelasting, verzekering en onderhoud.

Canadese bedrijfsgoeroe Joe Canavan, oprichter van GT Global (Canada) en Synergy Asset Management, keek naar de cijfers en realiseerde zich, dat in de afgelopen 25 jaar, de S&P TSX Composite Index steeg met ongeveer 325%, terwijl in diezelfde periode, de gemiddelde huizenprijs in Canada steeg met ongeveer 200%. Dat gezegd hebbende, het kopen van een huis is generaties lang een soort gedwongen spaarplan geweest voor ongedisciplineerde beleggers; het is misschien niet de absoluut beste investering, maar zonder die maandelijkse hypotheekbetaling hadden ze misschien helemaal niets gespaard.

Diegenen die naast aandelen en obligaties op zoek zijn naar diversificatie in hun portefeuille, kunnen in onroerend goed beleggen zonder de hoofdbrekens die komen met het daadwerkelijk bezitten van een huis of appartement. Real estate investment trusts, of REIT’s, zijn bedrijven die aandelen verkopen in hun verschillende vastgoedbeleggingen. Net zoals diversificatie belangrijk is bij het houden van aandelen, kunnen REIT-beleggers hun risico spreiden over tientallen – of zelfs honderden – REIT’s via REIT ETF’s, waarvan er letterlijk honderden zijn om uit te kiezen. REIT’s bieden ook enkele belangrijke belastingvoordelen die noch huiseigendom, noch beleggingen in aandelen of obligaties, bieden.

Klaar om al uw nieuwe kennis in gebruik te nemen en echt te gaan beleggen? Als het gaat om deze stekker, we zijn zo bevooroordeeld als ze komen, maar we zijn van mening dat Wealthsimple is de absolute beste thuis voor een eerste belegger. Wij bieden state-of-the-art technologie, lage kosten, en het soort persoonlijke, vriendelijke service die u misschien niet voor mogelijk had gehouden van een geautomatiseerde beleggingsservice.