Mamy ukradkowe podejrzenia, że już wiesz, czym jest inwestowanie, ale na wszelki wypadek zdefiniujmy pojęcia związane z inwestowaniem. Potem powiemy Ci, jak to robić.

To jest super zwięzła definicja inwestowania, która pochodzi dzięki uprzejmości Merriam-Webster. Niezależnie od tego, gdzie inwestujesz swoje pieniądze, zasadniczo dajesz swoje pieniądze firmie, rządowi lub innej jednostce w nadziei, że zapewnią ci więcej pieniędzy w przyszłości. Ludzie zazwyczaj inwestują pieniądze z myślą o konkretnym celu, na przykład emeryturze, edukacji swoich dzieci, domu – lista jest dłuższa.

Inwestowanie różni się od oszczędzania lub handlu. Generalnie inwestowanie wiąże się z odkładaniem pieniędzy na długi okres czasu, a nie z regularnym obracaniem akcjami. Inwestowanie jest bardziej ryzykowne niż oszczędzanie pieniędzy. Oszczędności są czasami gwarantowane, ale inwestycje nie. Gdybyś trzymał swoje pieniądze pod materacem i nie inwestował – nigdy nie miałbyś więcej pieniędzy niż to, co sam odłożyłeś.

Dlatego wielu ludzi decyduje się na inwestowanie swoich pieniędzy. Jest wiele rzeczy, w które możesz włożyć pieniądze. Oto tylko kilka z tych rzeczy.

Teraz wiemy, że jesteś chętny do nauki podstaw inwestowania, biorąc pod uwagę, że czytasz ten artykuł. Ale zatrzymajmy się na sekundę i dowiedzieć się, czy należy inwestować w pierwszej kolejności.

Zainwestuj tak mało jak dolar na autopilocie z Wealthsimple – weź naszą wolną od ryzyka ankietę, a my dostarczymy Ci spersonalizowany portfel odpowiadający Twoim potrzebom.

Rzeczy do rozważenia przed inwestowaniem

Pierwsze rzeczy po pierwsze. Zanim zaczniesz inwestować w cokolwiek, powinieneś zadać sobie kilka ważnych pytań. Pytania te określają, czy jesteś w wystarczająco dobrej kondycji finansowej, aby zacząć inwestować już teraz – oto podstawy:

1. Czy masz dużo długów na karcie kredytowej?

Jeśli odpowiedź brzmi „tak”, prawdopodobnie nie jesteś jeszcze w stanie inwestować. Po pierwsze, zrób wszystko, co możesz zrobić, aby usunąć ten dług, ponieważ żadna inwestycja, którą znajdziesz, nie będzie konsekwentnie przewyższać 14% lub tak APR, że jesteś prawdopodobnie forking over do firmy karty kredytowej do obsługi długu. Oto dobre miejsce, aby zacząć planować unicestwienie swojego długu.

2. Czy masz fundusz awaryjny?

Grzecznie mówiąc, kupa się zdarza. Zwolnienia z pracy, klęski żywiołowe, choroby – policzmy sposoby, w jakie twoje życie może zostać wywrócone do góry nogami. Każdy doradca finansowy powie Ci, że aby uniknąć całkowitej ruiny, powinieneś mieć od sześciu miesięcy do roku całkowitych wydatków na życie w gotówce lub na koncie oszczędnościowym, gdyby stało się coś nie do pomyślenia. Jeśli tego nie zrobisz, zapisz ten artykuł w zakładkach, zacznij oszczędzać i wróć jak tylko będziesz miał ten fundusz awaryjny wyrównany.

Porady dotyczące inwestowania dla początkujących

Zanim przejdziemy do konkretów tego, w co powinieneś rozważyć inwestowanie, czy to akcje, obligacje, czy farma twojego kuzyna Briana yakalo – najpierw przejdźmy do podstaw tego, jak się inwestuje.

Inwestowanie jest tym, co się dzieje, gdy pod koniec miesiąca, po zapłaceniu rachunków, masz kilka dolarów, które pozostały, aby umieścić je w przyszłości. Żadne inwestowanie nie odbywa się bez odkładania pieniędzy. Jak masz znaleźć te nieuchwytne dodatkowe dolary, aby zaoszczędzić? Oto jak.

Avoid lifestyle creep

Wszystko wskazuje na to, że w wieku trzydziestu lat będziesz zarabiał więcej niż w wieku dwudziestu lat, a nawet więcej niż w wieku czterdziestu lat. Kluczem do oszczędzania jest zrobienie wszystkiego, co w Twojej mocy, aby uniknąć tego, co nazywa się „pełzaniem stylu życia”. Jeśli nie słyszałeś o tym wcześniej, pozwól nam wyjaśnić.

Kradnięcie stylu życia oznacza, że jak zarabiasz więcej pieniędzy, to, co kiedyś wydawało się luksusem, staje się koniecznością. Całe pieczone gołębie i ostrygi concassé mogą być wysublimowane i w ogóle, ale tylko dlatego, że masz 626 dolarów na koncie, aby pokryć menu degustacyjne w Guy Savoy, nie oznacza, że powinieneś. Zamiast tego, powinieneś zrobić wszystko, co w Twojej mocy, aby żyć tak, jak zawsze żyłeś. Następnie odkładaj dodatkowe pieniądze, które zarabiasz dzięki podwyżkom, zamiast zwiększać swoje wydatki. Pomiń gołąbki, zjedz sobie croque monsieur i zainwestuj zaoszczędzone 600 dolarów!

Zacznij inwestować – nawet po trochu na raz

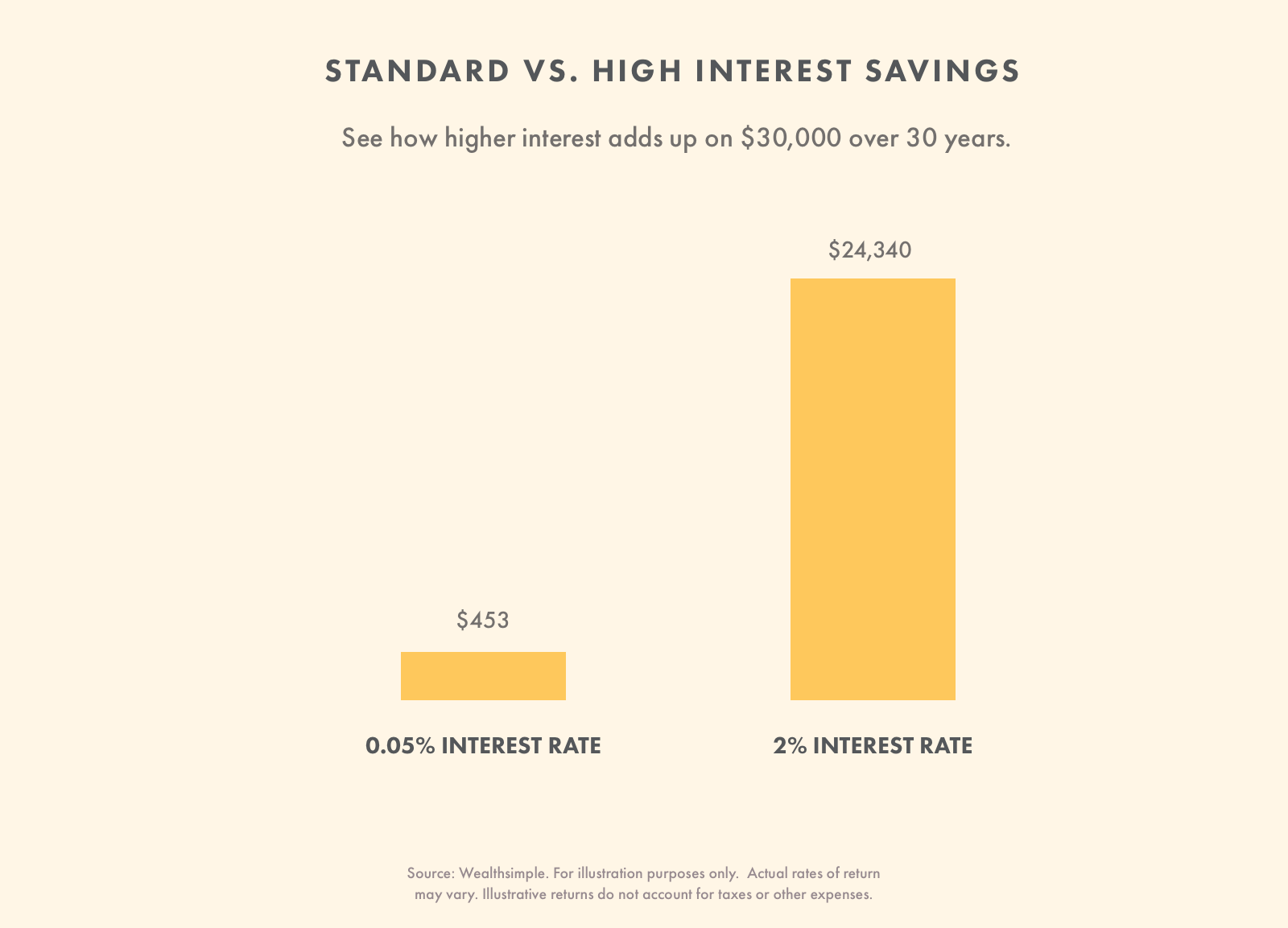

Gdy już masz oszczędności, koniecznie chcesz inwestować. Inflacja prawie zawsze przewyższy stopę procentową, którą będziesz w stanie uzyskać na koncie oszczędnościowym. Będziesz skutecznie oszczędzać i tracić pieniądze w tym samym czasie. Dlatego właśnie powinieneś zacząć inwestować tak szybko, jak tylko możesz.

Investing nie jest tylko dla Warren Buffet’s świata. Jeśli trudno jest Ci odłożyć trochę pieniędzy na inwestycje każdego miesiąca, spróbuj skorzystać z aplikacji „spare change”. Usługi te zaokrąglają Twoje zakupy, pozwalając Ci na inwestowanie małych kwot pieniędzy, których prawie nie przegapisz. Na przykład, jeśli wydałeś $3,39 na kawę, wtedy $0,61 zostanie zainwestowane.

Inwestowanie małych kwot pieniędzy jest świetnym nawykiem, aby dostać się do i twoje pieniądze będą dodawać się w czasie. Jeśli szukasz więcej łatwych sposobów na inwestowanie z małymi pieniędzmi, oto one.

Wiedz, po co inwestujesz

Jak inwestujesz, zależy od tego, po co dokładnie inwestujesz. Możesz zainwestować pieniądze, aby pomóc swojemu 14-latkowi z jego zbliżającym się czesnym na uniwersytecie. Możesz chcieć zainwestować pieniądze, aby żyć z nich, gdy przejdziesz na emeryturę za około 30 lat. Horyzonty czasowe każdej z tych inwestycji są bardzo różne. Ponieważ do niektórych z nich będziesz potrzebował dostępu wcześniej niż do innych. Osoby o krótszym horyzoncie czasowym powinny inwestować bardziej konserwatywnie. Ci, którzy inwestują pieniądze, których nie potrzebują przez długi czas, mogą wybrać bardziej ryzykowne inwestycje.

Zrozum ryzyko, które podejmujesz

Przed podjęciem decyzji, gdzie inwestować, będziesz musiał najpierw ocenić swoją osobistą tolerancję na ryzyko. Jest to wymyślny sposób na określenie, ile z Twoich inwestycji możesz naprawdę pozwolić sobie stracić. Jeśli potrzebujesz pieniędzy na czynsz w przyszłym miesiącu, masz bardzo niską tolerancję na ryzyko. Jeśli Twoje życie nie ucierpiałoby w żaden sposób, gdybyś zamiast inwestować pieniądze, podpalił je, Twoja tolerancja na ryzyko jest bardzo wysoka. Tolerancja na ryzyko jest często podyktowana Twoim tak zwanym „horyzontem czasowym”. Może to brzmieć jak coś, co usłyszałbyś na mostku statku kosmicznego Enterprise, ale zamiast tego, jest to po prostu termin, który oznacza długość czasu, przez jaki będziesz trzymał daną inwestycję.

Konta oszczędnościowe są zazwyczaj postrzegane jako mało ryzykowne. Są one odpowiednie do przechowywania funduszu awaryjnego, pieniędzy na czarną godzinę lub miesięcznego czynszu. Inwestowanie jest bardziej odpowiednie dla pieniędzy, które nie są potrzebne w krótkim okresie, na przykład oszczędności emerytalne lub fundusz na edukację uniwersytecką dziecka.

Dywersyfikuj swoje inwestycje

Raczej dywersyfikuj swoje inwestycje niż stawiaj na akcje, które twoim zdaniem będą dobrze prosperować. W ten sposób, jeśli jedna część inwestycji nie robi dobrze, nie straciłeś wszystkiego. Michael Allen, menedżer portfela w Wealthsimple wyjaśnia, że dywersyfikacja portfela oznacza inwestowanie w wiele różnych geografii, branż i klas aktywów (akcje, obligacje, nieruchomości itp.).

Aby potencjalnie wygładzić swoje zyski z inwestycji w czasie, możesz umieścić swoje pieniądze w wielu inwestycjach, które są nieskorelowane ze sobą.

Allen wyjaśnia, że fluktuacje niekoniecznie są największym ryzykiem dla inwestorów, którzy są w tym na dłuższą metę. Potencjalnie większym ryzykiem jest sposób reagowania na wahania. Wielu inwestorów ma trudności z trzymaniem się swojego planu inwestycyjnego – szczególnie podczas ruchów na rynku. Zdywersyfikowany portfel, który jest podatny na mniejsze ruchy rynkowe, może się przydać, aby pomóc w zarządzaniu emocjami.

Jeśli cała ta rozmowa o dywersyfikacji portfela brzmi jak ciężka praca – to dlatego, że tak jest. Zautomatyzowane inwestowanie jest dobrą alternatywą dla kogoś, kto chce zdywersyfikować swoje portfolio, ale nie chce iść do wysiłku zakupu wielu aktywów, takich jak akcje, obligacje i nieruchomości przez siebie.

Inwestuj na długi okres

Jeśli możesz, inwestuj na długi okres. Wiele badań wykazuje, że inwestorzy, którzy trzymają się akcji przez ponad 10 lat, otrzymują wyższe zyski, które równoważą ryzyko krótkoterminowe. Nie oznacza to, że trend ten będzie się utrzymywał, ani że ryzyko zostanie kiedykolwiek całkowicie wyeliminowane. Ryzyko nigdy nie znika, ale można powiedzieć, że łagodnieje z wiekiem.

Jeśli możesz odłożyć pieniądze na długi okres czasu, to możesz sobie pozwolić na inwestycje, które są zazwyczaj bardziej podatne na wzrosty i spadki. Twój portfel może zawierać mieszankę akcji i udziałów, które są zazwyczaj bardziej zmienne w porównaniu do obligacji.

Zacznij inwestować – Wealthsimple to inwestowanie na autopilocie.

Niezależnie od tego, jak długo inwestujesz, dywersyfikacja portfela jest absolutną koniecznością. Jedna rzecz jest również pewna – jeśli inwestujesz przez długi okres czasu, korzystasz z mocy compounding. Jest to proces, w którym pieniądze, które zarabiasz, zarabiają na siebie z czasem. Im wcześniej zaczniesz inwestować, tym bardziej skorzystasz z siły procentu składanego w czasie.

Uważaj na wysokie opłaty

Opłaty to pieniądze, które wkładasz do czyjejś kieszeni zamiast do własnej. Niezależnie od tego, jak inwestujesz, będziesz ponosić opłaty. To, na co musisz uważać, to wysokie opłaty. Będą one miały znaczący wpływ na Twoje zyski. Musisz rozważyć wartość, jaką otrzymujesz w zamian za uiszczenie opłat.

Oto jak opłaty wpływają na zyski z początkowej inwestycji w wysokości 10 000 USD z miesięczną składką w wysokości 300 USD przez trzydzieści lat (zakłada zwrot w wysokości 5,48%).

| Typ inwestycji | Średni fundusz inwestycyjny (opłata 2,08%) | Automatyzowane inwestowanie (opłata 0.5% fee) |

|---|---|---|

| Kwota początkowa | $10,000 | $10,000 |

| Rok 10 | $56,311 | $62,508 |

| Rok 20 | $120,471 | $147,851 |

| Rok 30 | $209,265 | $286,563 |

Źródło: Wealthsimple. Wyłącznie dla celów ilustracyjnych. Rzeczywiste stopy zwrotu mogą się różnić. Ilustracyjne stopy zwrotu nie uwzględniają podatków i innych kosztów.

Dobrze jest zapłacić opłatę za profesjonalnie zaprojektowany portfel inwestycyjny, który może być dostosowany do zmian w Twoim życiu. Przydatne są również funkcje takie jak automatyczne rebalansowanie – to daje pewność, że portfel zawsze zawiera właściwą mieszankę aktywów. Niektóre platformy inwestycyjne online mają świetną kombinację tych usług, jak również niskie opłaty.

Ostatnią rzeczą, którą chcesz zrobić jest przepłacanie opłat. Jeśli płacisz 1-2% w opłatach, możesz stracić do 40% oczekiwanych zysków z inwestycji w czasie. Ponieważ opłaty są tak znaczące, powinieneś upewnić się, że nie przepłacasz za usługi, które otrzymujesz.

Rozważ, ile czasu możesz poświęcić na inwestowanie

Zarządzanie inwestycjami może zająć trochę czasu lub dużo czasu. Zanim zainwestujesz dolara, zastanów się, ile czasu możesz poświęcić na zarządzanie swoimi inwestycjami. Podejście „zrób to sam” będzie wymagało dokonywania regularnych transakcji i upewnienia się, że Twoje inwestycje pozostają na właściwym torze (re-balansowanie). Robo-doradca (automatyczne inwestowanie) będzie kosztować nieco więcej niż samodzielne inwestowanie, ale nie będzie tak czasochłonne. Platforma zarządza Twoimi inwestycjami, oszczędzając Twój czas. Christopher Liew, certyfikowany doradca finansowy i założyciel Wealth Awesome wyjaśnia, że jest to zawsze coś, o czym należy pamiętać.

„Zawsze dokładnie rozważam, ile czasu zajmie dokonanie inwestycji. Niektóre inwestycje będą wymagały znacznie więcej pracy niż inne, a ja nie chcę poświęcać zbyt wiele mojego cennego czasu na inwestowanie.”

Zrób plan inwestycyjny i trzymaj się go

Jednym z największych powodów, dla których wielu inwestorów ma niskie zyski, jest to, że sprzedają w niewłaściwym czasie. Często opierają oni swoje decyzje na ostatnich wynikach. Patrzą na to, co ostatnio radziło sobie dobrze lub nie tak dobrze. Wielu inwestorów ma tendencję do kupowania rzeczy, które zyskały na wartości i sprzedawania rzeczy, które straciły na wartości.

Nie należy tego robić, należy stworzyć plan, który będzie myślał, że pomoże Ci osiągnąć swoje cele w okresie czasu, który masz do inwestowania. Nie przestawaj inwestować z powodu złych wyników. Trzymaj się swojego planu bez kupowania lub sprzedawania w oparciu o swoją opinię na temat tego, co się stanie w najbliższej przyszłości.

Jeśli jesteś gotowy, aby umieścić wszystkie te początkujących wskazówek inwestycyjnych do dobrego wykorzystania, znaleźć platformę inwestycyjną. Jeśli zastanawiasz się, którą z nich wybrać, możemy Ci w tym pomóc.

Handel akcje z zerową prowizją podczas korzystania z Wealthsimple Trade. Bez minimów konta, bez papierkowej roboty, wiele akcji i ETF-ów – zacznij tutaj.

Typy inwestycji

Istnieje wiele różnych rodzajów inwestycji, w tym nieruchomości, obligacje, akcje i inwestycje automatyczne.

| Inwestycja | Co to jest | Jak inwestować |

|---|---|---|

| Obligacje | Pożyczka (rodzaj jak IOU) z odsetkami. Są one często emitowane przez rządy. Stopy procentowe zazwyczaj przewyższają stopy procentowe banków, jednak podejmujesz większe ryzyko niż w przypadku standardowego konta oszczędnościowego. Masz wszystkie swoje jaja w jednym koszyku, jeśli tylko inwestujesz w obligacje. | Mogą być zakupione bezpośrednio przez rząd, lub maklerskich lub platformy handlowej. Są one również często włączane do zarządzanych portfeli. Dowiedz się więcej tutaj. |

| Akcje | Mały kawałek firmy, który każdy może kupić. Akcje są zmienne i podczas gdy możesz dużo zarobić, możesz też dużo stracić. Kiedy wybierasz poszczególne akcje, brakuje Ci dywersyfikacji. | Poprzez brokera lub automatyczną platformę inwestycyjną. Akcje stanowią często dużą część zarządzanych portfeli. Dowiedz się więcej tutaj. |

| Nieruchomości | Odnosi się do zakupu nieruchomości, takich jak mieszkania lub domy. Może istnieć wysoka bariera wejścia, ponieważ nieruchomości są drogie. Real Estate Trusts pozwalają na inwestowanie w niewielką część nieruchomości. | Bezpośrednio od właściciela nieruchomości. Fundusze Real Estate Investment Trust można nabyć za pośrednictwem brokera. Zarządzane portfele często zawierają pewne nieruchomości. |

| Automated Investing | Podejście do inwestowania bez użycia rąk. Zautomatyzowane inwestowanie pozwala na inwestowanie w szeroką część rynku. Jest to korzystne, ponieważ wiąże się z dywersyfikacją i niskimi minimami konta. | Zacznij tutaj. |

Podstawy inwestowania w akcje

Teraz, gdy masz kilka szybkich wskazówek dotyczących inwestowania – nadszedł czas, aby nauczyć się podstaw inwestowania w akcje. Szanse są, na jakimś rodzinnym spotkaniu, pijany wujek poinformował cię, że rynek akcji jest „rigged”. Oczywiście, to nie jest prawda.

Ryzyko vs. nagroda

Rynek akcji opiera się na fakcie, że inwestorzy będą inwestować tylko wtedy, gdy zostaną wynagrodzeni za podjęcie ryzyka zakupu akcji. Pomyśl o tym. Nikt nie zainwestowałby w akcje, co do których spodziewałby się wzrostu o 1,5% rocznie. Można potencjalnie uzyskać takie same lub lepsze zyski z czegoś takiego jak inteligentne oszczędności konto inwestycyjne do dowolnej liczby innych inwestycji, które nie niosą ze sobą tyle ryzyka, jak akcje zrobić. Byłyby szalony, aby podjąć większe ryzyko w celu zebrania identycznego zwrotu.

Jeden sposób patrzenia na ryzyko vs. kompromis nagrody jest przez pojęcie znane jako „premia za ryzyko akcji” (ERP). Jest to szacunkowa ocena oczekiwanego zwrotu, jaki można uzyskać z akcji. Procent można oczekiwać, aby zarobić na akcji nad tzw „stopy wolnej od ryzyka”, obecną stopę procentową można uzyskać poprzez umieszczenie pieniędzy w prawie zerowego ryzyka obligacji rządowych. Bez potencjału solidnych zysków, wszystkie akcje zmierzałyby prosto do piwnicy.

Wybieranie akcji

Błądziłbyś, gdybyś myślał, że wybieranie jednej akcji jest sposobem na skorzystanie z tego zjawiska. Warren Buffett, który prawdopodobnie zostanie zapamiętany w podręcznikach historii jako najlepszy na świecie selekcjoner akcji, konsekwentnie doradza każdemu, kto będzie słuchał, aby nie próbował wybierać pojedynczych akcji, ale raczej dywersyfikował je w celu skorzystania ze wzrostu szerszego rynku. Once quoth Buffett, the Omaha oracle:

The goal of the non-professional should not be to pick winners – neither he nor his 'helperers’ can do that – but should rather be to own a cross-section of businesses that in aggregate are bound to do well.

Why probably won’t you win picking stocks? Możesz być bardzo inteligentny, ale kiedy kupujesz akcje po określonej cenie, kupujesz je od kogoś, kto również może być bardzo inteligentny i ma dostęp do wszystkich tych samych informacji, co ty. Ty obstawiasz, że pójdzie w górę, podczas gdy ona obstawia, że pójdzie w dół. Czy naprawdę jesteś taki pewien, że jesteś mądrzejszy od niej? Wybieranie akcji jest niezwykle trudne i ci, którzy to robią, powinni być przygotowani na utratę dużego procentu swoich inwestycji.

Zacznij inwestować w akcje z Wealthsimple i cieszyć się niskie opłaty i nie konto minimum.

Dywersyfikacja

Jeśli to, co powiedzieliśmy Ci o dywersyfikacji ma rezonans, prawdopodobnie będziesz chciał inwestować w nieruchomości, obligacje, a liczba akcji. Jest to jeden ze sposobów na rozłożenie ryzyka.

Powiedzmy, że zdecydujesz, iż akcje Netflixa dadzą Ci najlepszy zwrot w czasie. I jeśli historia jest jakimkolwiek sędzią, to może. Ale co, jeśli Amazon wymyśli sposób, aby zjeść lunch Netflixa? Co jeśli gusta się zmienią i ludzie zdecydują, że wolą oglądać na YouTube filmiki z zabawnymi kotami zamiast drogich dramatów? Akcje będą na topie, tak samo jak Twoja inwestycja.

Z tego powodu, powinieneś nie tylko zdywersyfikować swoje inwestycje poprzez inwestowanie w wiele akcji, ale wiele różnych sektorów akcji (jak również obligacji, nieruchomości i innych rzeczy).

Oznacza to, że jeśli jeden z sektorów poniesie duże straty, nie utopią one całego portfela. Podczas krachu dotcomów w 2000 r. ceny wielu akcji z branży technicznej gwałtownie spadły. Gdybyś zainwestował wszystko, co miałeś w spółki technologiczne, poniósłbyś bardzo duże straty.

Inwestowanie w akcje poprzez ETF

Najbardziej efektywnym sposobem dywersyfikacji portfela jest inwestowanie w fundusze inwestycyjne lub ETF, które działają jako opakowanie dla setek różnych akcji lub obligacji; wiele z nich będzie odzwierciedlać skład znanych indeksów, takich jak S&P 500. Można znaleźć wielu dostawców inwestycji, którzy pozwalają inwestować swoje pieniądze w ETF-y indeksowe śledzące rynek.

Inwestorzy nie tylko muszą rozważyć dywersyfikację, muszą również rozważyć, co ich inwestycje kosztują. Nazywa się je „opłatami”, a one są jak termity w inwestowaniu – zawsze jedzą i nigdy nie są zadowolone. Aktywnie zarządzane fundusze inwestycyjne mają to, co nazywa się wskaźnikiem kosztów zarządzania, lub MER, który jest procentem całego funduszu, który towarzystwo funduszy inwestycyjnych ocenia corocznie, aby zapłacić swoim menedżerom, personelowi pomocniczemu, za reklamę, czynsz i wszystko inne, co można sobie wyobrazić.

W Stanach Zjednoczonych, 1% MER nie jest rzadkością, a w Kanadzie jest bardziej prawdopodobne, że będzie bliższy 2%. Bez względu na to, czy wartość funduszu wzrośnie o 15%, czy też straci 5% w ciągu roku, ten procent zawsze zostanie odjęty z góry.

Chociaż może to nawet nie brzmi jak dużo, ten doradca finansowy pokazał, jak zaledwie 2% MER może zmniejszyć zyski inwestycyjne o połowę w ciągu 25 lat inwestycji. Ale z pewnością ci zarządzający funduszami muszą być tak świetni w wybieraniu akcji, że ich opłaty są uzasadnione? Au contraire! Ostatnie badania ujawniają, że w ciągu 15 lat, 82,2% zarządzanych funduszy akcji było lepszych od całego rynku. Z tego powodu wielu inwestorów porzuciło stare strategie funduszy inwestycyjnych swoich rodziców na rzecz niskoopłatnych, pasywnych ETF-ów, które starają się odzwierciedlać rynek, a nie go pokonywać, ponieważ MER pasywnych inwestycji są zazwyczaj ułamkiem MER-ów aktywnie zarządzanych funduszy.

Podstawy inwestowania w nieruchomości

Istnieje cały gatunek programów telewizyjnych, które sprawiają wrażenie, że kupowanie i przerzucanie nieruchomości jest nowoczesnym odpowiednikiem alchemii. Można by pomyśleć, że tylko o wszystkich ma niesamowitą zdolność do przekształcenia suchej zabudowy i siding winylu w złoto. Ci, którzy kupują nieruchomości nadzieję wzbogacić się szybko powinien zrozumieć niebezpieczeństwa.

Nieruchomości to biznes, który pochodzi z ogromnymi, drogie komplikacje, takie, które mogą potencjalnie zrujnować unsavvy spekulantów. Wszelkie back of the envelope obliczenia zwrotu z inwestycji musi wziąć pod uwagę wydatki, takie jak podatki od nieruchomości, ubezpieczenia i konserwacji.

Kanadyjski guru biznesu Joe Canavan, założyciel GT Global (Kanada) i Synergy Asset Management, spojrzał na liczby i zdał sobie sprawę, że w ciągu ostatnich 25 lat, S&P TSX Composite Index był w górę o około 325%, podczas gdy w tym samym okresie, średnia cena domu w całej Kanadzie wzrosła o 200%. To powiedziawszy, zakup domu był przez pokolenia rodzajem przymusowego planu oszczędzania dla niezdyscyplinowanych inwestorów; może nie jest to absolutnie najlepsza inwestycja, ale bez tej miesięcznej raty kredytu hipotecznego, mogliby oni w ogóle niczego nie oszczędzać.

Tych, którzy szukają dywersyfikacji w ich portfelu oprócz akcji i obligacji mogą inwestować w nieruchomości bez żadnego z bólów głowy, które pochodzą z faktycznie właścicielem domu lub mieszkania. Real estate investment trusts, lub REITs, to firmy, które sprzedają udziały w swoich różnych inwestycjach w nieruchomości. Tak jak dywersyfikacja jest ważna w przypadku posiadania akcji, inwestorzy REIT mogą rozłożyć swoje ryzyko na dziesiątki – a nawet setki – REIT-ów poprzez REIT ETF, których są dosłownie setki do wyboru. REITs oferują również pewne istotne korzyści podatkowe, które ani własność domu, ani inwestycje w akcje lub obligacje, oferują.

Czy jesteś gotowy, aby umieścić całą swoją nową wiedzę do użytku i zacząć inwestować na poważnie? Jeśli chodzi o tę wtyczkę, jesteśmy tak stronniczy, jak one pochodzą, ale jesteśmy zdania, że Wealthsimple jest absolutnie najlepszy dom dla inwestora po raz pierwszy. Oferujemy state-of-the-art technologii, niskie opłaty i rodzaj spersonalizowanej, przyjaznej obsługi może nie myśleć wyobrażalne z automatycznego inwestowania service.

.