Epäilemme salakavalasti, että tiedät jo, mitä sijoittaminen on, mutta varmuuden vuoksi määrittelemme sijoitustermit. Sitten kerromme, miten se tehdään.

Tämä on erittäin ytimekäs sijoittamisen määritelmä, jonka tarjoaa Merriam-Webster. Riippumatta siitä, mihin sijoitat rahasi, annat periaatteessa rahasi yritykselle, hallitukselle tai muulle taholle siinä toivossa, että ne antavat sinulle lisää rahaa tulevaisuudessa. Ihmiset sijoittavat rahaa yleensä tiettyä tavoitetta silmällä pitäen, esimerkiksi eläkkeelle jäämistä, lasten koulutusta, taloa – lista jatkuu.

Sijoittaminen eroaa säästämisestä tai kaupankäynnistä. Yleensä sijoittaminen yhdistetään rahan sijoittamiseen pitkäksi ajaksi, ei niinkään säännölliseen osakekauppaan. Sijoittaminen on riskialttiimpaa kuin säästäminen. Säästäminen on joskus taattua, mutta sijoittaminen ei. Jos pitäisit rahasi patjan alla etkä sijoittaisi – sinulla ei olisi koskaan enemmän rahaa kuin mitä olet itse laittanut sivuun.

Sen takia monet ihmiset päättävät sijoittaa rahansa. On monia asioita, joihin voi laittaa rahaa. Tässä on vain muutamia näistä asioista.

Nyt tiedämme, että olet innokas oppimaan sijoittamisen perusteet, koska luet tätä artikkelia. Mutta odotetaanpa hetki ja selvitetään, pitäisikö sinun ylipäätään sijoittaa.

Sijoita niinkin vähän kuin dollarin verran automaattiohjauksella Wealthsimplen avulla – osallistu riskittömään kyselyymme, ja me tarjoamme sinulle tarpeisiisi sopivan henkilökohtaisen salkun.

Tekemistä, mitä kannattaa ottaa huomioon ennen sijoittamista

Ensimmäiset asiat ensin. Ennen kuin alat sijoittaa mihinkään, sinun kannattaa kysyä itseltäsi pari tärkeää kysymystä. Nämä kysymykset määrittävät, oletko tarpeeksi hyvässä taloudellisessa kunnossa aloittaaksesi sijoittamisen juuri nyt – tässä ovat perusasiat:

1. Onko sinulla paljon luottokorttivelkaa?

Jos vastaus on kyllä, et luultavasti ole vielä siinä tilanteessa, että voisit sijoittaa. Tee ensin kaikki voitava poistaaksesi tuon velan, sillä mikään löytämäsi sijoitus ei jatkuvasti ylitä sitä noin 14 prosentin vuotuista vuosikorkoa, jonka todennäköisesti haarukoit luottokorttiyhtiölle velkasi hoitamiseksi. Tässä on hyvä paikka aloittaa velkasi hävittämisen suunnittelu.

2. Onko sinulla hätävararahastoa?

Kohteliaasti sanottuna, kakkaa sattuu. Lomautukset, luonnonkatastrofit, sairaudet – laskekaamme, millä tavoin elämäsi voi kääntyä päälaelleen. Kuka tahansa talousneuvoja kertoo sinulle, että välttyäksesi totaaliselta turmiolta sinulla pitäisi olla käteisenä tai säästötilillä kuudesta kuukaudesta vuoteen elinkustannusten kokonaismäärän verran käteistä siltä varalta, että jotain käsittämätöntä tapahtuu. Jos sinulla ei ole, merkitse tämä artikkeli kirjanmerkkeihin, aloita säästäminen ja palaa takaisin heti, kun olet saanut hätärahastosi kuntoon.

Aloittelijoiden sijoitusvinkit

Ennen kuin käymme läpi yksityiskohtia siitä, mihin sinun kannattaa harkita sijoittamista, olivatpa ne sitten osakkeita, joukkovelkakirjalainoja tai Brian-serkkusi yakalo-farmia – käydään ensin läpi perusteet siitä, miten sijoitetaan.

Sijoittaminen on sitä, mitä tapahtuu, kun kuun lopussa, laskujen maksamisen jälkeen, sinulla on muutama dollari jäljellä tulevaisuuttasi varten. Sijoittaminen ei tapahdu laittamatta rahaa säästöön. Miten sinun pitäisi löytää ne vaikeasti tavoiteltavat ylimääräiset dollarit säästöön? Näin.

Vältä elämäntyylin hiipumista

Kolmekymppisenä ansaitset todennäköisesti enemmän kuin kaksikymppisenä, ja nelikymppisenä vielä enemmän. Avain säästämiseen on tehdä kaikkensa välttääkseen niin sanotun ”lifestyle creepin”. Jos et ole kuullut siitä aiemmin, selitämme sinulle.

Lifestyle creep tarkoittaa sitä, että kun tienaat enemmän rahaa, aiemmin ylellisyydeltä tuntuneista asioista tulee välttämättömyyksiä. Kokonaisena paistettu kyyhkynen ja osteri concassé voivat olla yleviä ja kaikkea, mutta se, että sinulla on 626 dollaria sekkitililläsi kattamaan maistelumenu Guy Savoyssa, ei tarkoita, että sinun pitäisi. Sen sijaan sinun pitäisi tehdä parhaasi ja elää samalla tavalla kuin olet aina elänyt. Laita sitten palkankorotuksista saamasi ylimääräiset rahat säästöön sen sijaan, että kasvattaisit menojasi. Jätä kyyhkynen väliin, hae croque monsieur ja sijoita säästämäsi 600 dollaria!

Aloita sijoittaminen – edes vähän kerrallaan

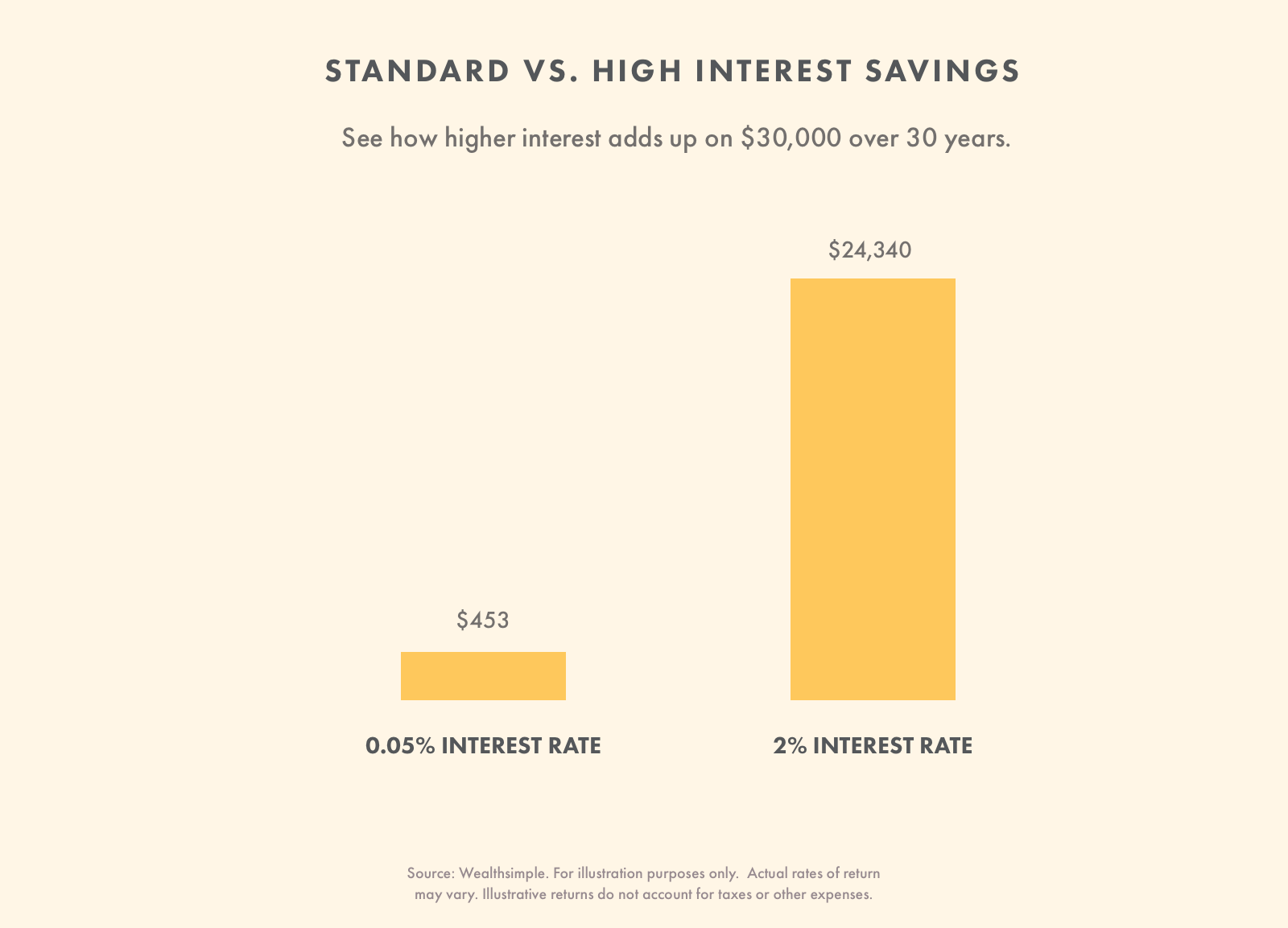

Kun sinulla on säästöjä, haluat ehdottomasti sijoittaa. Inflaatio ohittaa lähes aina koron, jonka voit saada säästötililtä. Käytännössä säästät ja menetät rahaa samaan aikaan. Siksi sinun pitäisi aloittaa sijoittaminen mahdollisimman pian.

Sijoittaminen ei ole vain maailman Warren Buffeteja varten. Jos sinun on vaikea laittaa sijoitusrahaa sivuun joka kuukausi, kokeile käyttää pikkurahasovellusta. Nämä palvelut pyöristävät ostoksesi, jolloin voit sijoittaa pieniä rahasummia, joita tuskin kaipaat. Jos esimerkiksi kulutat 3,39 dollaria kahviin, sijoitat 0,61 dollaria.

Pienten rahasummien sijoittaminen on hyvä tapa omaksua, ja rahasi karttuvat ajan myötä. Jos etsit lisää helppoja tapoja sijoittaa pienellä rahalla, tässä ne ovat.

Tiedä, mitä varten sijoitat

Miten sijoitat, riippuu siitä, mitä varten tarkalleen ottaen sijoitat. Saatat sijoittaa rahaa auttaaksesi 14-vuotiasta lastasi hänen tulevissa yliopistomaksuissaan. Saatat haluta sijoittaa rahaa elääkseen, kun jäät eläkkeelle noin 30 vuoden kuluttua. Kummankin sijoituksen aikahorisontti on hyvin erilainen. Koska joihinkin niistä sinun on päästävä käsiksi nopeammin kuin toisiin. Niiden, joilla on lyhyempi horisontti, kannattaa sijoittaa konservatiivisemmin. Ne, jotka sijoittavat rahaa, jota eivät tarvitse pitkään aikaan, voivat valita riskipitoisempia sijoituksia.

Ymmärrä ottamasi riski

Ennen kuin päätät, mihin sijoitat, sinun on ensin arvioitava henkilökohtainen riskinsietokykysi. Tämä on hieno tapa sanoa, kuinka suuren osan sijoituksestasi sinulla on todella varaa menettää. Jos tarvitset rahaa ensi kuun vuokraan, riskinsietokykysi on hyvin matala. jos elämäsi ei vaikuttaisi millään tavalla olennaisesti, jos rahojen sijoittamisen sijasta sytyttäisit ne tuleen, riskinsietokykysi on huipussaan. Riskinsietokykysi määräytyy usein niin sanotun ”aikahorisontin” mukaan. Tämä saattaa kuulostaa joltain, jonka kuulisit Starship Enterprisen komentosillalla, mutta sen sijaan se on vain termi, joka tarkoittaa sitä, kuinka kauan aiot pitää tiettyä sijoituskohdetta hallussasi.

Säästötilejä pidetään tyypillisesti matalan riskin tileinä. Ne sopivat hätävarojen, pahan päivän rahojen tai tämän kuukauden vuokran säilyttämiseen. Sijoittaminen sopii paljon paremmin rahoille, joita et tarvitse lyhyellä aikavälillä, esimerkiksi eläkesäästöillesi tai rahastolle lapsesi yliopisto-opintoja varten.

Sijoitusten monipuolistaminen

Sijoitusten monipuolistaminen sen sijaan, että sijoittaisit nollasijoituksen johonkin osakkeeseen, jonka uskot menestyvän hyvin. Näin tehdessäsi, jos jokin osa sijoituksistasi ei menesty hyvin, et ole menettänyt kaikkea. Michael Allen, Wealthsimplen salkunhoitaja, selittää, että salkun hajauttaminen tarkoittaa sijoittamista moniin eri maantieteellisiin alueisiin, toimialoihin ja omaisuusluokkiin (osakkeet, joukkovelkakirjat, kiinteistöt jne.).

Voidaksesi mahdollisesti tasoittaa sijoitustuottojasi ajan mittaan voit sijoittaa rahojasi moniin sellaisiin sijoituskohteisiin, jotka eivät ole korreloituneita keskenään.

Allen selittää, että vaihtelut eivät välttämättä ole suurin riski sijoittajille, jotka ovat mukana pitkällä tähtäimellä. Mahdollisesti suurempi riski on se, miten reagoit vaihteluihin. Monien sijoittajien on vaikea pysyä sijoitussuunnitelmassaan – etenkin markkinaliikkeiden aikana. Hajautettu salkku, joka on altis pienemmille markkinaliikkeille, voi auttaa hallitsemaan tunteitasi.

Jos kaikki tämä salkun hajauttamisesta puhuminen kuulostaa kovalta työltä – se johtuu siitä, että se on sitä. Automatisoitu sijoittaminen on hyvä vaihtoehto henkilölle, joka haluaa monipuolistaa salkkuaan mutta ei halua nähdä vaivaa ostamalla itse useita omaisuuseriä, kuten osakkeita, joukkovelkakirjoja ja kiinteistöjä.

Sijoita pitkällä aikavälillä

Jos voit, sijoita pitkällä aikavälillä. Monet tutkimukset osoittavat, että sijoittajat, jotka pitävät osakkeista kiinni yli 10 vuotta, palkitaan korkeammilla tuotoilla, jotka kompensoivat lyhyen aikavälin riskit. Tämä ei tarkoita, että tämä suuntaus jatkuisi tai että riski koskaan poistuu kokonaan. Riski ei koskaan katoa, mutta sen voisi sanoa lievittyvän iän myötä.

Jos voit laittaa rahaa säästöön pitkäksi aikaa, sinulla on varaa sijoituksiin, jotka ovat tyypillisesti alttiimpia nousulle ja laskulle. Salkussasi voi olla sekoitus osakkeita ja osuuksia, jotka ovat tyypillisesti vaihtelevampia kuin joukkovelkakirjalainat.

Aloita sijoittaminen – Wealthsimple on sijoittamista autopilotilla.

Riippumatta siitä, kuinka pitkäksi aikaa sijoitat, salkun hajauttaminen on ehdoton edellytys. Yksi asia on myös varmaa – jos sijoitat pitkäksi aikaa, hyödyt korkokertymän voimasta. Tämä on prosessi, jossa ansaitsemasi rahat ansaitsevat korkoa itselleen ajan myötä. Mitä aikaisemmin aloitat sijoittamisen, sitä enemmän hyödyt korkokertymästä ajan mittaan.

Varo korkeita palkkioita

Palkkiot ovat rahaa, jonka laitat jonkun taskuun oman rahasi sijaan. Riippumatta siitä, miten sijoitat, maksat palkkioita. Se, mitä sinun on varottava, ovat korkeat palkkiot. Ne haittaavat tuottojasi merkittävästi. Sinun on pohdittava, millaista arvoa saat vastineeksi siitä, että maksat palkkiot.

Tässä kerrotaan, miten palkkiot vaikuttavat tuottoihin 10 000 dollarin alkuinvestoinnilla ja 300 dollarin kuukausittaisella maksulla kolmenkymmenen vuoden ajan (oletetaan, että tuotto on 5,48 %).

| Sijoitustyyppi | Keskimääräinen sijoitusrahasto (2,08 % palkkio) | Automaattinen sijoittaminen (0.5 % palkkio) |

|---|---|---|

| Aloitussumma | 10 000$ | 10 000$ |

| Vuosi 10 | 56 311$ | 62$,508 |

| Vuosi 20 | 120,471 | 147,851 |

| Vuosi 30 | 209,265 | 286,563 |

Lähde: Tilastokeskus: Wealthsimple. Vain havainnollistamistarkoituksessa. Todellinen tuotto voi vaihdella. Havainnollistavat tuotot eivät ota huomioon veroja ja muita kuluja.

On kannattavaa maksaa palkkio ammattimaisesti suunnitellusta sijoitussalkusta, jota voi mukauttaa elämäsi muuttuessa. On myös kätevää, että käytössä on automaattisen tasapainottamisen kaltaisia ominaisuuksia – tämä varmistaa, että salkussasi on aina oikea sekoitus varoja. Joillakin online-sijoitusalustoilla on hyvä yhdistelmä näitä palveluja sekä alhaiset maksut.

Viimeinen asia, jonka haluat tehdä, on maksaa liikaa maksuja. Jos maksat 1-2 % maksuja, voit menettää jopa 40 % odotetusta sijoitustuotostasi ajan mittaan. Koska palkkiot ovat niin seurauksellisia, kannattaa varmistaa, ettet maksa liikaa saamastasi palvelusta.

Harkitse, kuinka paljon aikaa voit käyttää sijoittamiseen

Sijoitusten hoitaminen voi viedä vähän aikaa tai kauan. Ennen kuin sijoitat dollarin, mieti, kuinka paljon aikaa voit käyttää sijoitusten hoitamiseen. Tee-se-itse-lähestymistapa edellyttää säännöllisten kauppojen tekemistä ja sen varmistamista, että sijoituksesi pysyvät oikealla tiellä (tasapainottaminen uudelleen). Robo-neuvoja (automatisoitu sijoittaminen) maksaa hieman enemmän kuin itse tekeminen, mutta se ei ole yhtä aikaa vievää. Alusta hallinnoi sijoituksiasi säästäen sinun aikaasi. Christopher Liew, sertifioitu finanssineuvoja ja Wealth Awesome -yrityksen perustaja, selittää, että tämä on aina syytä pitää mielessä.

”Mietin aina tarkkaan, kuinka paljon aikaa sijoituksen tekeminen vie. Jotkin sijoitukset vaativat paljon enemmän työtä kuin toiset, enkä halua käyttää liikaa kallisarvoista aikaani sijoittamiseen.”

Tehdä sijoitussuunnitelma ja pitää siitä kiinni

Yksi suurimmista syistä, miksi monien sijoittajien tuotto jää pieneksi, on se, että he myyvät väärään aikaan. He perustavat päätökset usein viimeaikaiseen tuottoon. He katsovat, mikä on mennyt viime aikoina hyvin tai huonosti. Monilla sijoittajilla on taipumus ostaa asioita, joiden arvo on noussut, ja myydä asioita, joiden arvo on laskenut.

Sen sijaan, että tekisit näin, sinun pitäisi laatia suunnitelma, jonka uskot auttavan sinua saavuttamaan tavoitteesi sinä ajanjaksona, jona sinulla on aikaa sijoittaa. Älä lopeta sijoittamista huonon kehityksen vuoksi. Pidä kiinni suunnitelmastasi ostamatta tai myymättä sen perusteella, mitä mielestäsi tapahtuu lähitulevaisuudessa.

Jos olet valmis ottamaan kaikki nämä aloittelijoiden sijoitusvinkit käyttöön, etsi sijoitusalusta. Jos mietit, minkä valitsisit, me voimme auttaa siinä.

Käy osakekauppaa ilman välityspalkkiota, kun käytät Wealthsimple Tradea. Ei tiliminimiä, ei paperitöitä, paljon osakkeita ja ETF:iä – aloita tästä.

Sijoitustyypit

Sijoitustyyppejä on monia erilaisia, kuten kiinteistöjä, joukkovelkakirjoja, osakkeita ja automatisoituja sijoituksia.

| Sijoittaminen | Mitä se on | Miten sijoittaa |

|---|---|---|

| Obligaatiot | Laina (ikään kuin velkakirjan kaltainen velkakirja), jolla on korkoa. Niitä laskevat usein liikkeelle valtiot. Korko on yleensä korkeampi kuin pankkien korko, mutta otat kuitenkin suuremman riskin kuin tavallisella säästötilillä. Sinulla on kaikki munasi samassa korissa, jos sijoitat vain joukkovelkakirjoihin. | Ne voi ostaa suoraan valtion tai välitys- tai kauppapaikan kautta. Ne sisältyvät usein myös hallinnoituihin salkkuihin. Lue lisää täältä. |

| osakkeet | Pieni pala yhtiötä, jonka kuka tahansa voi ostaa. Osakkeet ovat ailahtelevia, ja vaikka voit tienata paljon, voit myös menettää paljon. Kun valitset yksittäisiä osakkeita, sinulta puuttuu hajautus. | Meklarin tai automaattisen sijoitusalustan kautta. Osakkeet ovat usein suuri osa hallinnoituja salkkuja. Lue lisää täältä. |

| Kiinteistöt | Ostetaan kiinteistöjä, kuten asuntoja tai taloja. Markkinoille pääsyn este voi olla korkea, sillä kiinteistöt ovat kalliita. Kiinteistösijoitusyhtiöiden avulla voit sijoittaa pieneen osaan kiinteistöä. | Suoraan kiinteistön omistajalta. Real Estate Investment Trusts voidaan ostaa välittäjän kautta. Hallinnoidut salkut sisältävät usein jonkin verran kiinteistöjä. |

| Automaattinen sijoittaminen | Sijoittamisen hands-free-lähestymistapa. Automatisoidun sijoittamisen avulla voit sijoittaa laajaan osaan markkinoita. Siitä on etua, koska se sisältää hajautuksen ja alhaiset tiliminimit. | Aloita tästä. |

Asioihin sijoittamisen perusteet

Nyt kun sinulla on joitakin nopeita sijoittamisvinkkejä – on aika oppia osakkeisiin sijoittamisen perusteet. Todennäköisesti jossain perhetapaamisessa juopunut setä ilmoitti sinulle, että osakemarkkinat ovat ”peukaloidut”. Se ei tietenkään ole totta.

Riski vs. riski. reward

Pörssimarkkinat perustuvat siihen, että sijoittajat sijoittavat vain, jos he saavat korvauksen osakkeiden ostamisen riskin ottamisesta. Ajattele asiaa. Kukaan ei sijoittaisi mihinkään osakkeeseen, jonka hän odottaisi nousevan 1,5 % vuodessa. Voisit mahdollisesti saada saman tai paremman tuoton esimerkiksi älykkäällä säästötilillä tai millä tahansa muulla sijoituskohteella, johon ei liity yhtä suurta riskiä kuin osakkeisiin. Olisi järjetöntä ottaa enemmän riskiä kerätäkseen identtisen tuoton.

Yksi tapa tarkastella riskin ja tuoton välistä vaihtosuhdetta on käsite, joka tunnetaan nimellä ”osakkeiden riskipreemio” (ERP). Tämä on arvio osakkeista saatavasta odotetusta tuotosta. Prosenttiosuus, jonka voit odottaa ansaitsevasi osakkeella verrattuna niin sanottuun ”riskittömään korkoon” eli nykyiseen korkoon, jonka voisit saada sijoittamalla rahasi lähes riskittömiin valtion joukkovelkakirjoihin. Ilman mahdollisuutta vankkoihin voittoihin kaikki osakkeet suuntaisivat suoraan kellariin.

Aktioiden poiminta

Olet väärässä, jos luulet, että yhden osakkeen poimiminen on tapa hyötyä tästä ilmiöstä. Warren Buffett, joka luultavasti tullaan muistamaan historiankirjoissa maailman parhaana osakepoimijana, neuvoo johdonmukaisesti kaikkia kuulijoita olemaan yrittämättä poimia yksittäisiä osakkeita, vaan hajauttamaan osakkeita voidakseen hyötyä laajempien markkinoiden kasvusta. Kerran sanoi Buffett, Omahan oraakkeli:

Eiammattilaisen tavoitteena ei pitäisi olla voittajien poimiminen – siihen eivät hän eivätkä hänen ”apulaisensa” pysty – vaan pikemminkin omistaa poikkileikkaus yrityksistä, jotka kokonaisuutena tulevat varmasti menestymään hyvin.

Miksi luultavasti et voita poimimalla osakkeita? Saatat olla erittäin fiksu, mutta kun ostat osakkeen tiettyyn hintaan, ostat sen joltakulta, joka saattaa myös olla erittäin fiksu ja jolla on pääsy kaikkeen samaan tietoon kuin sinulla. Sinä lyöt vetoa, että kurssi nousee, kun taas hän lyö vetoa, että se laskee. Oletko todella niin varma, että olet häntä fiksumpi? Osakepoiminta on äärimmäisen vaikeaa, ja sen harrastajien pitäisi olla valmiita menettämään suuren osan sijoituksistaan.

Aloita sijoittaminen osakkeisiin Wealthsimplen avulla ja nauti alhaisista kuluista ja siitä, että tilillä ei ole vähimmäismäärää.

Tiivistäminen

Jos se, mitä kerroimme sinulle hajauttamisesta, on vastannut, haluat luultavasti sijoittaa kiinteistöihin, joukkovelkakirjoihin ja useisiin osakkeisiin. Tämä on yksi tapa hajauttaa riskiä.

Esitettäköön, että päätät, että Netflix-osake antaa sinulle parhaan tuoton pitkällä aikavälillä. Ja jos historiaa voi arvioida, se saattaa. Mutta entä jos Amazon keksii keinon syödä Netflixin lounaan? Entä jos maku muuttuu ja ihmiset päättävät katsoa mieluummin YouTube-videoita hauskoista kissoista kuin kalliita draamoja? Osake olisi mennyttä, ja niin olisi myös sinun sijoituksesi.

Tästä syystä sinun ei kannata hajauttaa sijoitustasi vain sijoittamalla moniin osakkeisiin, vaan moniin eri osakesektoreihin (sekä joukkovelkakirjalainoihin, kiinteistöihin ja muihin asioihin).

Tämä tarkoittaa, että jos yksi yksittäinen sektori kärsii suuresta takaiskusta, se ei hukuta koko salkkuasi. Vuoden 2000 dotcom-romahduksessa monet teknologiaosakkeiden hinnat romahtivat. Jos olisit sijoittanut kaiken omaisuutesi teknologiayhtiöihin, olisit tehnyt erittäin suuren tappion.

Sijoittaminen osakkeisiin ETF:ien kautta

Tehokkain tapa monipuolistaa salkkua on sijoittaa sijoitusrahastoihin tai ETF:iin, jotka toimivat satojen erilaisten osakkeiden tai joukkovelkakirjalainojen kääreenä; monet niistä heijastavat tunnettujen indeksien, kuten S&P 500:n, koostumusta. Löydät useita sijoituspalvelujen tarjoajia, joiden avulla voit sijoittaa rahojasi markkinoita seuraaviin indeksi-ETF-rahastoihin.

Sijoittajien ei tarvitse vain miettiä hajauttamista, vaan heidän on myös mietittävä, mitä heidän sijoituksensa heille maksavat. ”Maksuiksi” niitä kutsutaan, ja ne ovat kuin sijoittamisen termiittejä – ne syövät aina eivätkä koskaan ole tyytyväisiä. Aktiivisesti hoidetuilla sijoitusrahastoilla on niin sanottu hallinnointikustannussuhde eli MER, joka on prosenttiosuus koko rahastosta, jonka sijoitusrahastoyhtiö arvioi vuosittain maksaakseen johtajilleen, tukihenkilöstölleen, mainontaan, vuokraan ja kaikkeen muuhun mahdolliseen.

Yhdysvalloissa 1 prosentin MER ei ole harvinaista, ja Kanadassa se on todennäköisemmin lähempänä kahta prosenttia. Riippumatta siitä, nouseeko rahaston arvo 15 prosenttia vai häviääkö se 5 prosenttia vuoden aikana, tuo prosenttiosuus leikataan aina pois aivan ylhäältä.

Vaikka se ei ehkä edes kuulosta kovin paljolta, tämä rahoitusneuvoja osoitti, miten pelkkä 2 prosentin MER voi pienentää sijoitusten tuoton puoleen 25 vuoden sijoituksen aikana. Mutta varmasti näiden rahastonhoitajien täytyy olla niin hyviä valitsemaan osakkeita, että heidän palkkionsa ovat oikeutettuja? Au contraire! Tuore tutkimus paljastaa, että 15 vuoden aikana 82,2 prosenttia hallinnoiduista osakerahastoista on hävinnyt kokonaismarkkinoille. Tästä syystä monet sijoittajat ovat hylänneet vanhempiensa vanhat sijoitusrahastostrategiat ja siirtyneet käyttämään matalapalkkaisia passiivisia ETF-rahastoja, jotka pyrkivät pikemminkin heijastamaan markkinoita kuin voittamaan ne, sillä passiivisten sijoitusten MER-palkkiot ovat yleensä vain murto-osa aktiivisesti hallinnoitujen rahastojen MER-palkkioista.

Kiinteistösijoittamisen perusteet

On olemassa kokonainen tv-ohjelmien genre, joka saa sen näyttämään siltä, että kiinteistöjen ostaminen ja myyminen on nykyaikainen alkemian vastine. Voisi luulla, että lähes kaikilla on hämmästyttävä kyky muuttaa kipsilevy ja vinyylilaudoitus kullaksi. Niiden, jotka ostavat kiinteistöjä nopean rikastumisen toivossa, tulisi ymmärtää vaarat.

Kiinteistöt ovat liiketoimintaa, johon liittyy valtavia ja kalliita komplikaatioita, jotka voivat mahdollisesti tuhota taitamattomat keinottelijat. Kaikissa sijoitusten tuottoa koskevissa laskelmissa on otettava huomioon kiinteistöverojen, vakuutusten ja kunnossapidon kaltaiset kulut.

Kanadalainen bisnesguru Joe Canavan, GT Globalin (Kanada) ja Synergy Asset Managementin perustaja, tarkasteli lukuja ja huomasi, että viimeisten 25 vuoden aikana S&P TSX Composite Index on noussut noin 325 %, kun taas samana aikana keskimääräinen asunnon hinta Kanadassa nousi noin 200 %. Tästä huolimatta talon ostaminen on ollut sukupolvien ajan eräänlainen pakkosäästösuunnitelma kurittomille sijoittajille; se ei ehkä ole absoluuttisesti paras sijoitus, mutta ilman kuukausittaista asuntolainan maksua he eivät ehkä olisi säästäneet yhtään mitään.

Ne, jotka haluavat hajauttaa salkkuaan osakkeiden ja joukkovelkakirjojen lisäksi, voivat sijoittaa kiinteistöihin ilman niitä päänvaivoja, joita talon tai asunnon varsinainen omistaminen aiheuttaa. Kiinteistösijoitusyhtiöt eli REIT:t ovat yrityksiä, jotka myyvät osakkeita erilaisista kiinteistösijoituksistaan. Aivan kuten hajauttaminen on tärkeää osakeomistuksissa, REIT-sijoittajat voivat hajauttaa riskinsä kymmeniin – tai jopa satoihin – REIT-yhtiöihin REIT-ETF-rahastojen avulla, joita on kirjaimellisesti satoja. REIT-rahastot tarjoavat myös joitakin merkittäviä veroetuja, joita ei tarjoa asunnon omistaminen eikä sijoitukset osakkeisiin tai joukkovelkakirjoihin.

Valmis panemaan kaikki uudet tietosi hyötykäyttöön ja aloittamaan oikean sijoittamisen? Kun kyse on tästä pistokkeesta, olemme niin puolueellisia kuin olla voi, mutta olemme sitä mieltä, että Wealthsimple on ehdottomasti paras koti ensikertalaiselle sijoittajalle. Tarjoamme uusinta teknologiaa, alhaisia maksuja ja sellaista henkilökohtaista, ystävällistä palvelua, jota et ehkä olisi uskonut voivasi kuvitella automaattiselta sijoituspalvelulta.