Máme podezření, že už víte, co je investování, ale pro jistotu si pojďme definovat investiční pojmy. Pak vám řekneme, jak na to.

Toto je super stručná definice investování, která pochází s laskavým svolením společnosti Merriam-Webster. Bez ohledu na to, kam investujete své peníze, v podstatě dáváte své peníze společnosti, vládě nebo jinému subjektu v naději, že vám v budoucnu poskytne více peněz. Lidé obvykle investují peníze s určitým cílem, například na důchod, vzdělání svých dětí, dům – seznam je dlouhý.

Investování se liší od spoření nebo obchodování. Obecně je investování spojeno spíše s ukládáním peněz na delší dobu než s pravidelným obchodováním s akciemi. Investování je rizikovější než spoření. Spoření je někdy zaručeno, ale investice nikoli. Pokud byste si nechávali peníze pod matrací a neinvestovali – nikdy byste neměli více peněz, než kolik jste si sami odložili.

Proto se mnoho lidí rozhodne své peníze investovat. Existuje mnoho věcí, do kterých můžete peníze vložit. Zde je jen několik z těchto věcí.

Teď víme, že se toužíte naučit základy investování vzhledem k tomu, že čtete tento článek. Ale počkejme chvíli a zjistěme, zda byste vůbec měli investovat.

Investujte již od jednoho dolaru na autopilota s Wealthsimple – vyplňte náš průzkum bez rizika a my vám poskytneme individuální portfolio, které bude vyhovovat vašim potřebám.

Věci, které je třeba zvážit před investováním

Především. Než začnete do čehokoli investovat, měli byste si položit několik důležitých otázek. Tyto otázky určují, zda jste v dostatečně dobré finanční kondici, abyste mohli začít investovat právě teď – zde jsou základní otázky:

1. Jaké jsou vaše finanční možnosti? Máte velké dluhy na kreditních kartách?

Pokud je odpověď ano, pravděpodobně ještě nejste v pozici, kdy byste mohli investovat. Nejprve udělejte vše pro to, abyste tento dluh smazali, protože žádná investice, kterou najdete, trvale nepřevýší přibližně 14% RPSN, které pravděpodobně odvádíte společnosti vydávající kreditní karty na obsluhu vašeho dluhu. Zde je dobré začít s plánováním likvidace vašeho dluhu.

2. Máte pohotovostní fond?“

Slušně řečeno, kakání se stává. Propouštění, přírodní katastrofy, nemoci – spočítejme si, jakými způsoby se vám může obrátit život naruby. Každý finanční poradce vám řekne, že abyste se vyhnuli totálnímu krachu, měli byste mít šest měsíců až rok celkových životních výdajů v hotovosti nebo na spořicím účtu, kdyby se stalo něco nemyslitelného. Pokud tak neučiníte, uložte si tento článek do záložek, začněte spořit a vraťte se k němu hned, jakmile budete mít tento nouzový fond vyřešený.

Tipy pro začátečníky v oblasti investování

Než si projdeme konkrétní informace o tom, do čeho byste měli uvažovat o investování, ať už do akcií, dluhopisů, nebo do jakalo farmy vašeho bratrance Briana – projdeme si nejprve základy toho, jak se investuje.

Investování je to, co se stane, když vám na konci měsíce, po zaplacení účtů, zbude pár dolarů, které můžete vložit do své budoucnosti. Žádné investování se neobejde bez odkládání peněz. Jak máte najít ty nepolapitelné dolary navíc, abyste mohli spořit? Zde je návod, jak na to.

Vyhněte se plíživému životnímu stylu

S největší pravděpodobností budete ve třiceti letech vydělávat více než ve dvaceti a ve čtyřiceti ještě více. Klíčem k úsporám je udělat vše pro to, abyste se vyhnuli tomu, čemu se říká „lifestyle creep“. Pokud jste o tomto pojmu ještě neslyšeli, vysvětlíme vám ho.

Lifestyle creep znamená, že když vyděláváte více peněz, to, co se dříve zdálo jako luxus, se stává nezbytností. Celé pečené holoubě a ústřicové concassé mohou být vznešené a vůbec, ale to, že máte na účtu 626 dolarů na zaplacení degustačního menu v restauraci Guy Savoy, neznamená, že byste měli. Místo toho byste se měli snažit žít stejně, jako jste žili vždycky. Peníze navíc, které vyděláte díky zvýšení platu, pak raději odkládejte, než abyste zvyšovali své výdaje. Vynechejte holuba, dejte si croque monsieur a ušetřených 600 dolarů investujte!

Začněte investovat – třeba i po troškách

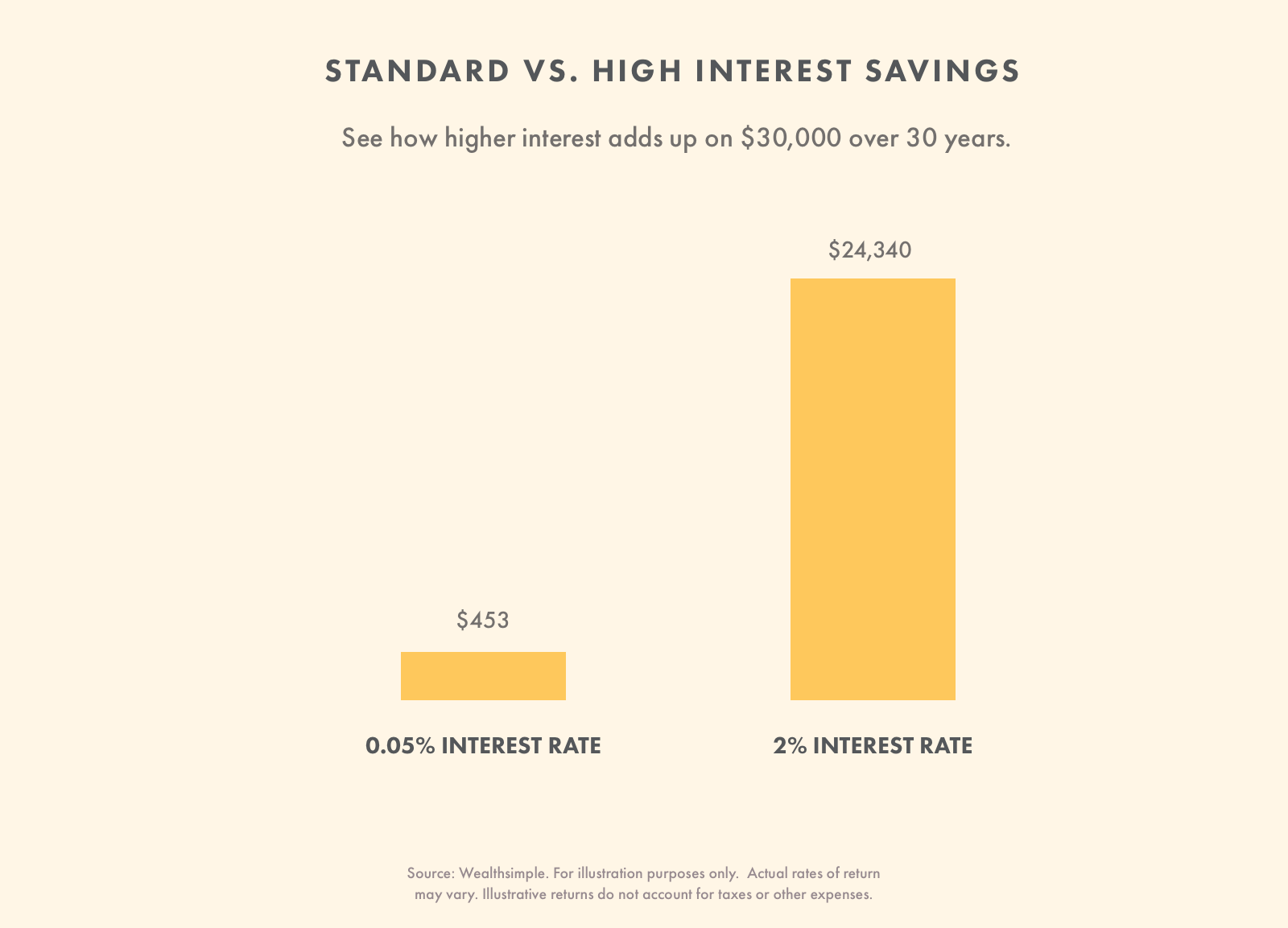

Jakmile budete mít úspory, rozhodně budete chtít investovat. Inflace téměř vždy předčí úrokovou míru, kterou budete moci získat na spořicím účtu. Budete tak fakticky spořit a zároveň ztrácet peníze. Proto byste měli začít investovat co nejdříve.

Investování není jen pro Warrena Buffeta. Pokud je pro vás těžké odkládat každý měsíc nějaké peníze na investování, zkuste použít aplikaci na drobné. Tyto služby zaokrouhlují vaše nákupy a umožňují vám investovat malé částky, které byste jen stěží postrádali. Například pokud jste utratili 3,39 USD za kávu, pak 0,61 USD bude investováno.

Investování malých částek je skvělý zvyk, který si můžete osvojit a vaše peníze se časem nashromáždí. Pokud hledáte další snadné způsoby, jak investovat s malými penězi, zde jsou:

Víte, za jakým účelem investujete

Způsob investování závisí na tom, za jakým účelem přesně investujete. Možná investujete peníze, abyste pomohli své čtrnáctileté dceři s nadcházejícím školným na univerzitě. Možná chcete investovat peníze, abyste mohli žít, až půjdete za zhruba 30 let do důchodu. Časové horizonty každé z těchto investic jsou velmi odlišné. K některým z nich totiž budete potřebovat přístup dříve než k jiným. Ti s kratšími horizonty by měli investovat konzervativněji. Ti, kteří investují peníze, které nebudou dlouho potřebovat, mohou zvolit rizikovější investice.

Pochopte riziko, které podstupujete

Před rozhodnutím, kam investovat, musíte nejprve posoudit svou osobní toleranci k riziku. To je zjednodušeně řečeno, jak velkou část své investice si můžete skutečně dovolit ztratit. Pokud potřebujete peníze na nájem na příští měsíc, máte velmi nízkou toleranci k riziku. pokud by váš život nijak podstatně neovlivnilo, kdybyste místo investování peníze zapálili, je vaše tolerance k riziku na pováženou. Tolerance k riziku je často dána vaším tzv. časovým horizontem. Může to znít jako něco, co byste slyšeli na můstku hvězdné lodi Enterprise, ale místo toho je to jen termín, který znamená dobu, po kterou budete držet určitou investici.

Spořicí účty jsou obvykle považovány za málo rizikové. Jsou vhodné pro uložení vašeho pohotovostního fondu, peněz pro horší časy nebo nájemného na tento měsíc. Investování je mnohem vhodnější pro peníze, které krátkodobě nepotřebujete, například pro vaše úspory na důchod nebo fond pro vysokoškolské vzdělání vašeho dítěte.

Diverzifikujte své investice

Namísto nulové investice do nějaké akcie, o které si myslíte, že bude mít dobrou výkonnost, diverzifikujte své investice. Pokud se přitom jedné části vaší investice nebude dařit, nepřišli jste o všechno. Michael Allen, manažer portfolia ve společnosti Wealthsimple, vysvětluje, že diverzifikace portfolia znamená investování do mnoha různých zeměpisných oblastí, průmyslových odvětví a tříd aktiv (akcie, dluhopisy, nemovitosti atd.)

Pro potenciální vyhlazení výnosů z investic v čase můžete své peníze vložit do mnoha investic, které nejsou vzájemně korelované.

Allen vysvětluje, že kolísání nemusí nutně představovat největší riziko pro investory, kteří v tom jedou dlouhodobě. Potenciálně větším rizikem je to, jak na výkyvy reagujete. Pro mnoho investorů je obtížné držet se svého investičního plánu – zejména během pohybů na trhu. Diverzifikované portfolio, které je náchylné k menším pohybům trhu, vám může přijít vhod, abyste zvládli své emoce.

Pokud všechny tyto řeči o diverzifikaci portfolia zní jako tvrdá práce – je to proto, že to tak je. Automatické investování je dobrou alternativou pro někoho, kdo chce diverzifikovat své portfolio, ale nechce se sám namáhat s nákupem více aktiv, jako jsou akcie, dluhopisy a nemovitosti.

Investujte dlouhodobě

Pokud můžete, investujte dlouhodobě. Mnohé studie ukazují, že investoři, kteří drží akcie déle než 10 let, budou odměněni vyššími výnosy, které vyváží krátkodobá rizika. To neznamená, že tento trend bude pokračovat nebo že riziko bude někdy zcela eliminováno. Riziko nikdy nezmizí, ale dalo by se říci, že se s věkem zmírňuje.

Pokud můžete odkládat peníze po dlouhou dobu, pak si můžete dovolit mít investice, které jsou obvykle náchylnější k růstu a poklesu. Vaše portfolio může obsahovat kombinaci akcií a podílů, které jsou ve srovnání s dluhopisy obvykle volatilnější.

Začněte investovat – Wealthsimple je investování na autopilota.

Bez ohledu na to, na jak dlouho investujete, je diverzifikace vašeho portfolia naprostou nutností. Jedno je také jisté – pokud investujete po dlouhou dobu, využíváte sílu složeného investování. To je proces, při kterém se vámi vydělané peníze v průběhu času úročí. Čím dříve začnete investovat, tím více budete mít ze složeného úročení v průběhu času prospěch.

Dejte si pozor na vysoké poplatky

Poplatky jsou peníze, které vkládáte do cizí kapsy, nikoli do své vlastní. Bez ohledu na to, jakým způsobem investujete, budete platit poplatky. Na co si musíte dát pozor, jsou vysoké poplatky. Ty budou mít značný vliv na vaše výnosy. Musíte zvážit hodnotu, kterou výměnou za zaplacení poplatků získáte.

Tady je vidět, jak poplatky ovlivňují výnosy z počáteční investice 10 000 USD s měsíčním příspěvkem 300 USD po dobu třiceti let (předpokládá se výnos 5,48 %).

| Typ investice | Průměrný podílový fond (poplatek 2,08 %) | Automatické investování (poplatek 0.5% poplatek) |

|---|---|---|

| Začáteční částka | $10 000 | $10 000 |

| Rok 10 | $56 311 | $62,508 |

| Rok 20 | $120 471 | $147 851 |

| Rok 30 | $209 265 | $286 563 |

Zdroj: Wealthsimple. Pouze pro ilustrační účely. Skutečné míry výnosu se mohou lišit. Ilustrační výnosy nezohledňují daně a další výdaje.

Vyplatí se zaplatit poplatek za profesionálně navržené investiční portfolio, které lze upravovat podle toho, jak se mění váš život. Hodí se také funkce, jako je automatické vyvažování – to zajistí, že vaše portfolio bude vždy obsahovat správnou kombinaci aktiv. Některé online investiční platformy nabízejí skvělou kombinaci těchto služeb a také nízké poplatky.

Přeplácet poplatky je to poslední, co byste chtěli. Pokud platíte 1-2 % na poplatcích, můžete časem přijít až o 40 % očekávaných investičních výnosů. Protože poplatky mají tak velké následky, měli byste se ujistit, že nepřeplácíte za služby, které dostáváte.

Zvažte, kolik času můžete investování věnovat

Správa vašich investic může trvat krátce nebo dlouho. Než investujete jediný dolar, zvažte, kolik času můžete věnovat správě svých investic. Přístup „udělej si sám“ bude vyžadovat provádění pravidelných obchodů a zajištění toho, aby vaše investice zůstaly na správné cestě (rebalancování). Robotický poradce (automatizované investování) bude stát o něco více než to, co děláte sami, ale nebude to tak časově náročné. Platforma spravuje vaše investice a šetří váš čas. Christopher Liew certifikovaný finanční poradce a zakladatel společnosti Wealth Awesome vysvětluje, že na to je třeba vždy pamatovat.

„Vždy pečlivě zvažuji, kolik času mi zaberou investice. Některé investice budou vyžadovat mnohem více práce než jiné a já nechci investováním strávit příliš mnoho svého drahocenného času.“

Vytvořte si investiční plán a držte se ho

Jedním z hlavních důvodů, proč má mnoho investorů nízké výnosy, je to, že prodávají ve špatnou dobu. Často se rozhodují na základě nedávné výkonnosti. Dívají se na to, co se v poslední době dařilo nebo nedařilo. Mnozí investoři mají tendenci kupovat věci, jejichž hodnota vzrostla, a prodávat věci, jejichž hodnota klesla.

Naproti tomu byste si měli vytvořit plán, o kterém si budete myslet, že vám pomůže dosáhnout vašich cílů během doby, kterou máte na investování. Nepřestávejte investovat kvůli špatné výkonnosti. Držte se svého plánu, aniž byste nakupovali nebo prodávali na základě svého názoru na to, co se stane v blízké budoucnosti.

Jste-li připraveni všechny tyto rady pro začátečníky v oblasti investování dobře využít, najděte si investiční platformu. Pokud přemýšlíte, kterou si vybrat, můžeme vám s tím pomoci.

Obchodujte s akciemi s nulovou provizí, když používáte Wealthsimple Trade. Žádné minimum na účtu, žádné papírování, spousta akcií a ETF – začněte zde.

Typy investic

Existuje mnoho různých typů investic včetně nemovitostí, dluhopisů, akcií a automatických investic.

| Investice | Co to je | Jak investovat |

|---|---|---|

| Dluhopisy | Půjčka (něco jako IOU) s úrokem. Často je vydávají vlády. Úrokové sazby obvykle převyšují úrokové sazby bank, nicméně podstupujete větší riziko než u standardního spořicího účtu. Pokud investujete pouze do dluhopisů, máte všechna vejce v jednom košíku. | Lze je koupit přímo prostřednictvím vlády nebo makléřské či obchodní platformy. Často jsou také součástí spravovaných portfolií. Více informací se dozvíte zde. |

| Akcie | Malý kousek společnosti, který si může koupit každý. Akcie jsou volatilní, a i když můžete hodně vydělat, můžete také hodně ztratit. Když si vybíráte jednotlivé akcie, chybí vám diverzifikace. | Přes makléře nebo automatickou investiční platformu. Akcie jsou často velkou součástí spravovaných portfolií. Více informací se dozvíte zde. |

| Nemovitosti | Obsahuje nákup nemovitostí, jako jsou byty nebo domy. Vstupní bariéra může být vysoká, protože nemovitosti jsou drahé. Realitní fondy umožňují investovat do části nemovitosti. | Přímo od vlastníka nemovitosti. Realitní investiční fondy lze koupit prostřednictvím makléře. Spravovaná portfolia často obsahují část nemovitostí. |

| Automatické investování | Přístup k investování bez rukou. Automatizované investování umožňuje investovat do široké části trhu. Je výhodné, protože přichází s diverzifikací a nízkým minimem na účtu. | Začněte zde. |

Základy investování do akcií

Teď, když máte několik rychlých tipů pro investování – je čas naučit se základy investování do akcií. Je pravděpodobné, že vás na nějakém rodinném setkání opilý strýc informoval o tom, že akciový trh je „zmanipulovaný“. To samozřejmě není pravda.

Riziko versus riziko. odměna

Akciový trh je založen na tom, že investoři budou investovat pouze tehdy, pokud dostanou kompenzaci za to, že podstupují riziko nákupu akcií. Zamyslete se nad tím. Nikdo by neinvestoval do žádné akcie, od které by očekával růst o 1,5 % ročně. Stejný nebo lepší výnos byste potenciálně mohli získat z něčeho, jako je investiční účet chytrého spoření, do libovolného počtu jiných investic, které s sebou nenesou takové riziko jako akcie. Byli by blázni, kdyby podstupovali větší riziko, aby získali identický výnos.

Jedním ze způsobů, jak se dívat na kompromis mezi rizikem a výnosem, je koncept známý jako „riziková prémie za akcie“ (ERP). Jedná se o odhad očekávaného výnosu, který získáte z akcií. Jde o procento, které můžete očekávat, že vyděláte na akciích, oproti takzvané „bezrizikové sazbě“, což je aktuální úroková sazba, kterou byste mohli získat uložením svých peněz do státních dluhopisů s téměř nulovým rizikem. Bez potenciálu robustních zisků by všechny akcie zamířily rovnou do suterénu.

Výběr akcií

Mýlili byste se, kdybyste si mysleli, že výběr jedné akcie je způsob, jak z tohoto jevu těžit. Warren Buffett, který se pravděpodobně zapíše do historie jako nejlepší výběrčí akcií na světě, důsledně radí všem, kteří ho poslouchají, aby se nesnažili vybírat jednotlivé akcie, ale raději diverzifikovali, aby mohli těžit z růstu širšího trhu. Kdysi Buffett, omažské orákulum:

Cílem neprofesionála by neměl být výběr vítězů – to nedokáže ani on, ani jeho „pomocníci“ -, ale spíše by měl vlastnit průřez podniků, kterým se v souhrnu bude určitě dařit.

Proč asi nevyhrajete při výběru akcií? Můžete být velmi chytří, ale když kupujete akcie za určitou cenu, kupujete je od někoho, kdo může být také velmi chytrý a má přístup ke všem stejným informacím jako vy. Vy sázíte na to, že půjde nahoru, zatímco ona sází na to, že půjde dolů. Jste si opravdu tak jistí, že jste chytřejší než ona? Výběr akcií je nesmírně obtížný a ti, kdo se mu věnují, by měli být připraveni ztratit velké procento svých investic.

Začněte investovat do akcií s Wealthsimple a užívejte si nízkých poplatků a žádného minimálního účtu.

Diverzifikace

Pokud to, co jsme vám řekli o diverzifikaci, rezonovalo, pravděpodobně budete chtít investovat do nemovitostí, dluhopisů a řady akcií. Je to jeden ze způsobů, jak rozložit riziko.

Řekněme, že se rozhodnete, že akcie společnosti Netflix vám v průběhu času přinesou nejlepší výnos. A pokud je historie nějakým soudcem, tak by mohla. Ale co když Amazon přijde na způsob, jak sežrat Netflixu oběd? Co když se změní vkus a lidé se rozhodnou, že místo drahých dramat budou raději sledovat videa s legračními kočkami na YouTube? Akcie by byly v háji a vaše investice také.

Z tohoto důvodu byste měli své investice diverzifikovat nejen investováním do mnoha akcií, ale i do mnoha různých akciových sektorů (a také do dluhopisů, nemovitostí a dalších věcí).

To znamená, že pokud jeden jediný sektor utrpí velký neúspěch, nepotopí to celé vaše portfolio. Při krachu dotcomu v roce 2000 se propadly ceny mnoha technologických akcií. Kdybyste investovali vše, co jste měli, do technologických společností, utrpěli byste velmi velkou ztrátu.

Investování do akcií prostřednictvím ETF

Nejúčinnějším způsobem diverzifikace portfolia je investování do podílových fondů nebo ETF, které fungují jako obal pro stovky různých akcií nebo dluhopisů; mnohé z nich budou kopírovat složení známých indexů, jako je S&P500. Najdete řadu poskytovatelů investičních služeb, kteří vám umožní investovat vaše peníze do ETF sledujících index trhu.

Investoři musí zvážit nejen diverzifikaci, ale také to, co je jejich investice stojí. „Poplatky“ se jim říká a jsou jako termiti investování – stále žerou a nikdy nejsou spokojeni. Aktivně spravované podílové fondy mají takzvaný management expense ratio neboli MER, což je procento z celého fondu, které si podílové společnosti ročně vyměřují, aby zaplatily svým manažerům, podpůrnému personálu, za reklamu, nájem a asi za všechno ostatní, na co si vzpomenete.

V USA není 1 % MER nic neobvyklého a v Kanadě se spíše blíží 2 %. Ať už hodnota fondu během roku vzroste o 15 %, nebo ztratí 5 %, vždy se toto procento odřízne hned nahoře.

Ačkoli to možná ani nezní tak moc, tento finanční poradce ukázal, jak pouhá 2 % MER mohou během 25leté investice snížit zisky z investice na polovinu. Ale jistě musí být tito správci fondů tak skvělí ve výběru akcií, že jsou jejich poplatky oprávněné? Au contraire! Nedávný výzkum odhalil, že za 15 let bylo 82,2 % spravovaných akciových fondů překonáno celkovým trhem. Z tohoto důvodu mnoho investorů opustilo staré strategie podílových fondů svých rodičů ve prospěch pasivních ETF s nízkými poplatky, které se snaží spíše kopírovat trh, než ho překonávat, protože MER pasivních investic jsou obecně zlomkem MER aktivně spravovaných fondů.

Základy investování do nemovitostí

Existuje celý žánr televizních pořadů, které vytvářejí dojem, že nákup a převod nemovitostí je moderní obdobou alchymie. Člověk by si myslel, že téměř každý má úžasnou schopnost proměnit sádrokarton a vinylové obklady ve zlato. Ti, kteří kupují nemovitosti v naději na rychlé zbohatnutí, by si měli uvědomit nebezpečí.

Nemovitosti jsou byznys, který s sebou nese obrovské a nákladné komplikace, takové, které mohou nezkušené spekulanty potenciálně zruinovat. Jakýkoli zadní výpočet návratnosti investice musí brát v úvahu výdaje, jako jsou daně z nemovitosti, pojištění a údržba.

Kanadský obchodní guru Joe Canavan, zakladatel společností GT Global (Canada) a Synergy Asset Management, se podíval na čísla a zjistil, že za posledních 25 let vzrostl index S&P TSX Composite o přibližně 325 %, zatímco za stejné období vzrostla průměrná cena domů v celé Kanadě přibližně o 200 %. To znamená, že koupě domu byla po generace jakýmsi nuceným spořicím plánem pro nedisciplinované investory; možná to nebyla úplně nejlepší investice, ale bez té měsíční splátky hypotéky by možná nenašetřili vůbec nic.

Ti, kteří vedle akcií a dluhopisů hledají diverzifikaci svého portfolia, mohou investovat do nemovitostí bez jakýchkoli bolestí, které jsou spojeny se skutečným vlastnictvím domu nebo bytu. Realitní investiční trusty neboli REIT jsou společnosti, které prodávají podíly na svých různých investicích do nemovitostí. Stejně jako je diverzifikace důležitá u držby akcií, mohou investoři do REIT rozložit své riziko mezi desítky – nebo dokonce stovky – REIT prostřednictvím REIT ETF, kterých jsou na výběr doslova stovky. REITs také nabízejí některé významné daňové výhody, které nenabízí ani vlastnictví domů, ani investice do akcií či dluhopisů.

Jste připraveni využít všechny své nové znalosti a začít investovat doopravdy? Pokud jde o tuto vsuvku, jsme stejně zaujatí jako oni, ale jsme toho názoru, že Wealthsimple je absolutně nejlepší domov pro začínajícího investora. Nabízíme nejmodernější technologie, nízké poplatky a individuální, přátelský servis, o kterém jste si možná mysleli, že je u automatizované investiční služby nepředstavitelný.