Abbiamo il sospetto che tu sappia già cosa sia investire, ma per sicurezza, definiamo i termini dell’investimento. Poi ti diremo come fare.

Questa è la definizione super concisa di investimento che viene dal Merriam-Webster. Indipendentemente da dove investite i vostri soldi, state essenzialmente dando i vostri soldi a una società, un governo o un’altra entità nella speranza che vi forniscano più soldi in futuro. Le persone generalmente investono denaro con un obiettivo specifico in mente, per esempio, la pensione, l’istruzione dei loro figli, una casa – la lista continua.

Investire è diverso dal risparmio o dal trading. Generalmente investire è associato al mettere via i soldi per un lungo periodo di tempo piuttosto che negoziare azioni su una base più regolare. Investire è più rischioso che risparmiare denaro. I risparmi sono a volte garantiti, ma gli investimenti no. Se tu tenessi i tuoi soldi sotto il materasso e non investissi – non avresti mai più soldi di quelli che hai messo via tu.

Ecco perché molte persone scelgono di investire i loro soldi. Ci sono molte cose in cui puoi mettere i soldi. Qui ci sono solo alcune di queste cose.

Ora sappiamo che sei ansioso di imparare le basi dell’investimento visto che stai leggendo questo articolo. Ma fermiamoci un attimo e cerchiamo di capire se è il caso di investire in primo luogo.

Investire anche solo un dollaro con il pilota automatico con Wealthsimple – fai il nostro sondaggio senza rischi e ti forniremo un portafoglio personalizzato in base alle tue esigenze.

Cose da considerare prima di investire

Prima di tutto. Prima di iniziare a investire in qualcosa, dovresti farti un paio di domande importanti. Queste domande determinano se sei in una forma finanziaria abbastanza buona per iniziare ad investire adesso – ecco le basi:

1. Hai molti debiti con la carta di credito?

Se la risposta è sì, probabilmente non sei ancora in grado di investire. Per prima cosa, fai tutto quello che puoi fare per cancellare quel debito, perché nessun investimento che troverai supererà costantemente il 14% o giù di lì di TAEG che probabilmente stai sborsando a una società di carte di credito per servire il tuo debito. Ecco un buon posto per iniziare a pianificare l’annientamento del tuo debito.

2. Hai un fondo di emergenza?

In termini educati, la cacca succede. Licenziamenti, disastri naturali, malattie – contiamo i modi in cui la tua vita può essere sconvolta. Qualsiasi consulente finanziario vi dirà che per evitare la rovina totale dovreste avere da sei mesi a un anno di spese totali di vita in contanti, o in un conto di risparmio nel caso in cui accada l’impensabile. Se non ce l’hai, metti questo articolo tra i preferiti, inizia a risparmiare e torna non appena avrai sistemato il fondo di emergenza.

Consigli di investimento per principianti

Prima di esaminare le specifiche di ciò in cui dovresti considerare di investire, che si tratti di azioni, obbligazioni o della fattoria yakalo di tuo cugino Brian, esaminiamo prima le basi di come si investe.

Investire è ciò che accade quando alla fine del mese, dopo aver pagato le bollette, ti rimangono pochi dollari da mettere per il tuo futuro. Non si investe senza mettere via dei soldi. Come si fa a trovare quegli sfuggenti dollari extra da risparmiare? Ecco come fare.

Evitare il lifestyle creep

Con tutta probabilità, guadagnerai di più a trent’anni di quanto hai fatto a vent’anni, e ancora di più a quaranta. La chiave per risparmiare è fare del proprio meglio per evitare quello che si chiama “lifestyle creep”. Se non ne hai mai sentito parlare prima, lascia che ti spieghiamo.

Lifestyle creep significa che man mano che guadagni di più, quelli che una volta sembravano lussi diventano necessità. Il piccione arrosto intero e l’ostrica concassé possono essere sublimi e tutto il resto, ma solo perché hai i 626 dollari nel tuo conto corrente per coprire il menu degustazione al Guy Savoy non significa che dovresti farlo. Invece, dovresti fare del tuo meglio per vivere nello stesso modo in cui hai sempre vissuto. Poi mettete via i soldi in più che guadagnate dai vostri aumenti piuttosto che aumentare le vostre spese. Salta il piccione, prenditi un croque monsieur, e investi i 600 dollari che hai risparmiato!

Inizia a investire – anche un po’ alla volta

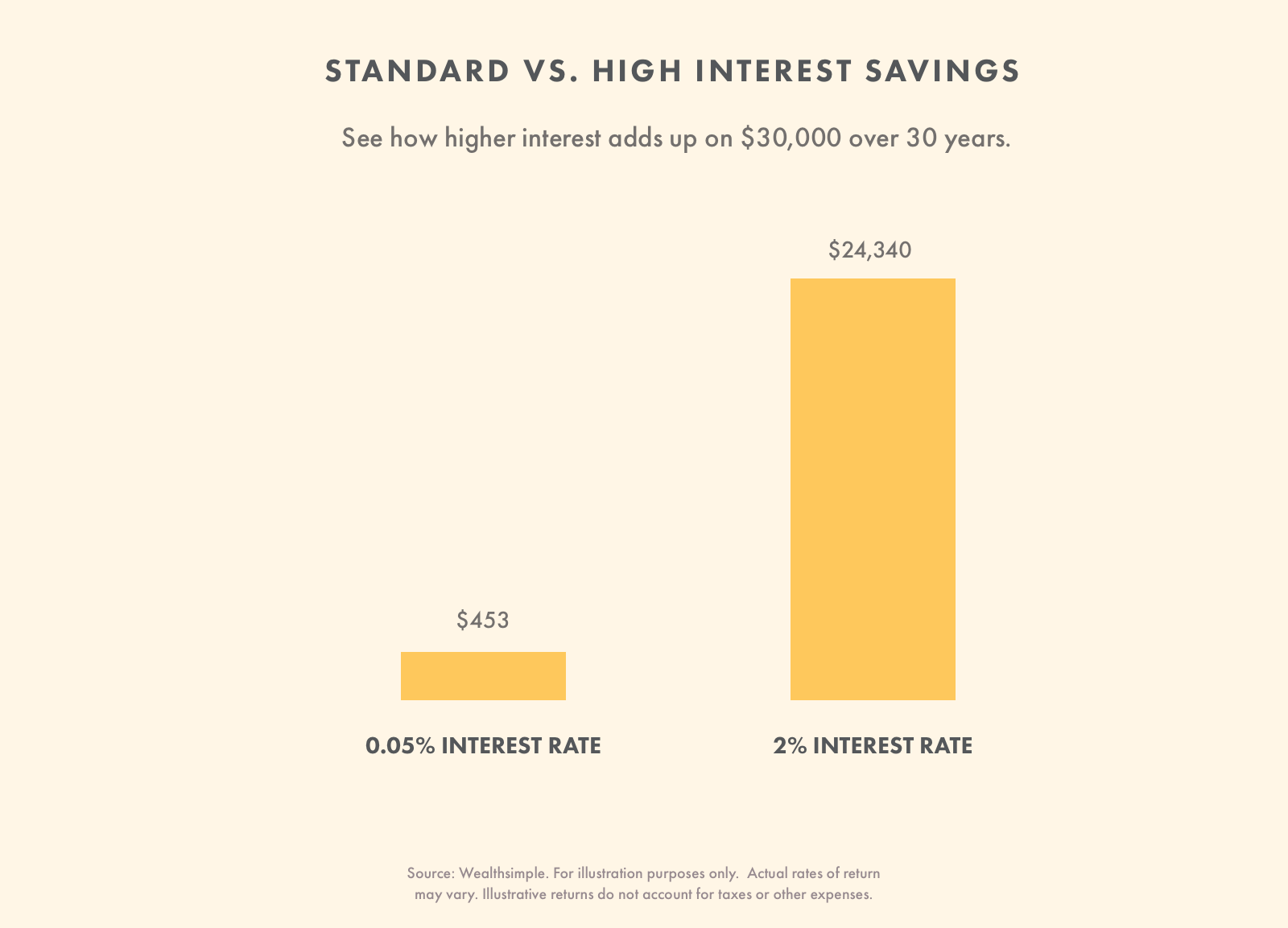

Una volta che hai dei risparmi, vorrai assolutamente investire. L’inflazione supererà quasi sempre il tasso di interesse che potrai ottenere su un conto di risparmio. In effetti, risparmierai e perderai soldi allo stesso tempo. Questo è il motivo per cui dovresti iniziare a investire il prima possibile.

Investire non è solo per i Warren Buffet del mondo. Se trovi difficile mettere via un po’ di soldi per investire ogni mese, prova a usare un’applicazione per gli spiccioli. Questi servizi arrotondano i tuoi acquisti, permettendoti di investire piccole quantità di denaro di cui difficilmente sentiresti la mancanza. Per esempio, se hai speso 3,39 dollari per un caffè, allora 0,61 dollari saranno investiti.

Investire piccole quantità di denaro è una grande abitudine da prendere e il tuo denaro si aggiungerà nel tempo. Se stai cercando altri modi semplici per investire con pochi soldi, eccoli qui.

Sapere per cosa stai investendo

Come investire dipende da cosa stai investendo esattamente. Potresti investire denaro per aiutare tua figlia di 14 anni con le sue imminenti tasse universitarie. Potreste voler investire denaro per vivere quando andrete in pensione tra circa 30 anni. Gli orizzonti temporali di ognuno di questi investimenti sono molto diversi. Perché avrai bisogno di accedere ad alcuni di essi prima di altri. Quelli con orizzonti più brevi dovrebbero investire in modo più conservativo. Quelli che investono denaro di cui non hanno bisogno per molto tempo possono scegliere investimenti più rischiosi.

Capire il rischio che si corre

Prima di decidere dove investire, è necessario valutare la propria personale tolleranza al rischio. Questo è un modo elegante per dire quanto del tuo investimento puoi davvero permetterti di perdere. Se hai bisogno di soldi per l’affitto del mese prossimo, hai una tolleranza al rischio molto bassa; se la tua vita non sarebbe materialmente influenzata in alcun modo, se invece di investire denaro, gli dessi fuoco, la tua tolleranza al rischio è alle stelle. La tolleranza al rischio è spesso dettata dal tuo cosiddetto “orizzonte temporale”. Questo può sembrare qualcosa che sentiresti sul ponte dell’astronave Enterprise, ma invece, è solo un termine che significa la durata del tempo in cui terrai un particolare investimento.

I conti di risparmio sono tipicamente visti come basso rischio. Sono appropriati per tenere il tuo fondo di emergenza, i soldi per i giorni di pioggia, o l’affitto di questo mese. Investire è molto più adatto al denaro di cui non hai bisogno a breve termine, per esempio i tuoi risparmi per la pensione, o un fondo per l’istruzione universitaria di tuo figlio.

Diversifica i tuoi investimenti

Piuttosto che puntare su qualche azione che pensi possa andare bene, diversifica i tuoi investimenti. Facendo questo, se una parte del tuo investimento non va bene non hai perso tutto. Michael Allen, un Portfolio Manager di Wealthsimple spiega che diversificare il proprio portafoglio significa investire in diverse aree geografiche, industrie e classi di attività (azioni, obbligazioni, immobili, ecc.).

Per rendere potenzialmente più uniformi i rendimenti dei propri investimenti nel tempo, si possono investire i propri soldi in molti investimenti che non sono correlati tra loro.

Allen spiega che le fluttuazioni non sono necessariamente il rischio maggiore per gli investitori che ci sono dentro per un lungo periodo. Un rischio potenzialmente più grande è come si reagisce alle fluttuazioni. Molti investitori trovano difficile attenersi al loro piano d’investimento, soprattutto durante i movimenti del mercato. Un portafoglio diversificato che è soggetto a meno movimenti di mercato può essere utile per aiutare a gestire le tue emozioni.

Se tutto questo discorso sulla diversificazione del portafoglio sembra un lavoro duro, è perché lo è. L’investimento automatizzato è una buona alternativa per chi vuole diversificare il proprio portafoglio ma non vuole fare lo sforzo di comprare da solo più beni come azioni, obbligazioni e immobili.

Investire a lungo termine

Se puoi, investi a lungo termine. Molti studi dimostrano che gli investitori che tengono le azioni per più di 10 anni saranno ricompensati con rendimenti più alti che compensano i rischi a breve termine. Questo non vuol dire che questa tendenza continuerà, o che il rischio sia mai totalmente eliminato. Il rischio non scompare mai, ma si potrebbe dire che si ammorbidisce con l’età.

Se puoi mettere via i soldi per un lungo periodo di tempo, allora puoi permetterti di avere investimenti che sono tipicamente più suscettibili di salire e scendere. Il tuo portafoglio può contenere un mix di azioni e titoli azionari che sono tipicamente più volatili rispetto alle obbligazioni.

Inizia a investire – Wealthsimple è investire con il pilota automatico.

A prescindere da quanto tempo stai investendo, diversificare il tuo portafoglio è un must assoluto. Una cosa è anche sicura – se investi per un lungo periodo di tempo, benefici del potere del compounding. Questo è il processo attraverso il quale il denaro che fai guadagna interessi su se stesso nel tempo. Prima si inizia a investire, più si beneficia del compounding nel tempo.

Attenzione alle commissioni elevate

Le commissioni sono i soldi che metti nelle tasche di qualcuno piuttosto che nelle tue. Indipendentemente da come investirete, pagherete delle commissioni. Quello a cui devi fare attenzione sono le commissioni elevate. Avranno un impatto significativo sui tuoi rendimenti. Devi considerare il valore che stai ottenendo in cambio del pagamento delle commissioni.

Ecco come le commissioni incidono sui guadagni di un investimento iniziale di 10.000 dollari con un contributo mensile di 300 dollari per trent’anni (si presuppone un rendimento del 5,48%).

| Tipo di investimento | Fondo comune medio (2,08% di commissioni) | Investimento automatizzato (0.5% di commissione) |

|---|---|---|

| Importo iniziale | $10.000 | $10.000 |

| Anno 10 | $56.311 | $62,508 |

| Anno 20 | $120,471 | $147,851 |

| Anno 30 | $209,265 | $286,563 |

Fonte: Wealthsimple. Solo a scopo illustrativo. I tassi di rendimento effettivi possono variare. I rendimenti illustrativi non tengono conto di tasse e altre spese.

Vale la pena pagare una tassa per un portafoglio di investimenti progettato professionalmente che può essere regolato come la tua vita cambia. È anche utile avere caratteristiche come il ribilanciamento automatico – questo fa sì che il tuo portafoglio contenga sempre il giusto mix di attività. Alcune piattaforme di investimento online hanno una grande combinazione di questi servizi, oltre a basse commissioni.

L’ultima cosa che vuoi fare è pagare troppo le commissioni. Se stai pagando l’1-2% in commissioni, potresti perdere fino al 40% dei tuoi rendimenti di investimento attesi nel tempo. Poiché le commissioni sono così importanti, dovresti assicurarti di non pagare troppo per il servizio che stai ricevendo.

Considera quanto tempo puoi dedicare agli investimenti

Gestire i tuoi investimenti può richiedere poco tempo o molto tempo. Prima di investire un dollaro considera quanto tempo puoi dedicare alla gestione dei tuoi investimenti. Un approccio “fai da te” richiederà di effettuare operazioni regolari e di assicurarsi che i tuoi investimenti rimangano in linea (riequilibrio). Un robo-advisor (investimento automatizzato) costerà un po’ di più che fare le cose da soli, ma non richiederà così tanto tempo. La piattaforma gestisce i vostri investimenti facendovi risparmiare tempo. Christopher Liew un Certified Financial Advisor e il fondatore di Wealth Awesome spiega che questo è sempre qualcosa da tenere a mente.

“Considero sempre attentamente quanto tempo richiederà fare un investimento. Alcuni investimenti richiedono molto più lavoro di altri, e non voglio spendere troppo del mio prezioso tempo per investire.”

Fai un piano di investimento e attieniti ad esso

Una delle maggiori ragioni per cui molti investitori hanno bassi rendimenti è perché vendono al momento sbagliato. Spesso basano le decisioni sulla performance recente. Guardano a ciò che è andato bene o meno bene di recente. Molti investitori tendono a comprare cose che si sono apprezzate in valore e a vendere cose che sono diminuite in valore.

Piuttosto che fare questo, dovreste creare un piano che pensate vi aiuterà a raggiungere i vostri obiettivi nel periodo di tempo che dovete investire. Non smettete di investire a causa di una cattiva performance. Attieniti al tuo piano senza comprare o vendere in base alla tua opinione su ciò che accadrà nel prossimo futuro.

Se sei pronto a mettere a frutto tutti questi consigli di investimento per principianti, trova una piattaforma di investimento. Se ti stai chiedendo quale scegliere, possiamo aiutarti.

Fai trading di azioni con zero commissioni quando usi Wealthsimple Trade. Nessun minimo di conto, nessun lavoro d’ufficio, un sacco di azioni ed ETF – inizia qui.

Tipi di investimenti

Ci sono molti tipi diversi di investimenti tra cui immobili, obbligazioni, azioni e investimenti automatici.

| Investimento | Cos’è | Come investire |

|---|---|---|

| Obbligazioni | Un prestito (una specie di cambiale) con interesse. Sono spesso emesse dai governi. I tassi d’interesse normalmente superano il tasso d’interesse delle banche, tuttavia si assumono più rischi di un conto di risparmio standard. Hai tutte le tue uova in un paniere se investi solo in obbligazioni. | Possono essere acquistate direttamente attraverso il governo, o un brokeraggio o una piattaforma di trading. Sono spesso inclusi anche nei portafogli gestiti. Per saperne di più, clicca qui. |

| Stocks | Un piccolo pezzo di una società che chiunque può comprare. Le azioni sono volatili e mentre si può guadagnare molto si può anche perdere molto. Quando scegliete azioni individuali vi manca la diversificazione. | Attraverso un broker o una piattaforma d’investimento automatizzata. Le azioni sono spesso una parte importante dei portafogli gestiti. Per saperne di più, clicca qui. |

| Real Estate | Comprende l’acquisto di beni immobili come appartamenti o case. Ci può essere un’alta barriera all’entrata perché la proprietà è costosa. I Real Estate Trusts ti permettono di investire in una porzione di proprietà. | Direttamente da un proprietario. I Real Estate Investment Trusts possono essere acquistati attraverso un broker. I portafogli gestiti spesso contengono alcune proprietà immobiliari. |

| Investimento automatizzato | L’approccio hands-free all’investimento. L’investimento automatizzato permette di investire in un’ampia sezione del mercato. E’ vantaggioso in quanto è dotato di diversificazione e bassi minimi di conto. | Inizia qui. |

Le basi dell’investimento in azioni

Ora che hai alcuni suggerimenti rapidi per investire – è il momento di imparare le basi dell’investimento in azioni. È probabile che in qualche riunione di famiglia, uno zio ubriaco ti abbia informato che il mercato azionario è “truccato”. Naturalmente, questo non è vero.

Rischio vs. ricompensa

Il mercato azionario si basa sul fatto che gli investitori investiranno solo se saranno compensati per aver preso il rischio di comprare azioni. Pensateci. Nessuno investirebbe in un’azione che si aspettasse un aumento dell’1,5% all’anno. Potreste potenzialmente ottenere gli stessi o migliori rendimenti da qualcosa come un conto di investimento di risparmio intelligente a qualsiasi numero di altri investimenti che non portano così tanto rischio come le azioni. Sarebbe folle prendere più rischio per raccogliere un rendimento identico.

Un modo di guardare al tradeoff rischio vs. ricompensa è attraverso un concetto noto come “premio di rischio azionario” (ERP). Questa è una stima del rendimento atteso che si ottiene dalle azioni. La percentuale che ci si può aspettare di guadagnare su un’azione rispetto al cosiddetto “tasso privo di rischio”, il tasso di interesse attuale che si potrebbe ottenere mettendo i propri soldi in titoli di stato a rischio quasi zero. Senza il potenziale di forti guadagni, tutte le azioni andrebbero dritte in cantina.

Selezione delle azioni

Si sbaglierebbe se pensasse che scegliere una sola azione sia il modo per beneficiare di questo fenomeno. Warren Buffett, che probabilmente sarà ricordato nei libri di storia come il miglior stock picker del mondo, consiglia costantemente a chiunque lo ascolti di non cercare di scegliere singoli titoli, ma piuttosto di diversificare per beneficiare della crescita del mercato più ampio. Una volta disse Buffett, l’oracolo di Omaha:

L’obiettivo del non professionista non dovrebbe essere quello di scegliere i vincitori – né lui né i suoi ‘aiutanti’ possono farlo – ma dovrebbe piuttosto essere quello di possedere una sezione trasversale di aziende che in aggregato sono destinate a fare bene.

Perché probabilmente non si vince scegliendo azioni? Puoi essere molto intelligente, ma quando compri un’azione a un prezzo particolare, la stai comprando da qualcuno che può anche essere molto intelligente e ha accesso a tutte le stesse informazioni che hai tu. Tu stai scommettendo che sale, mentre lei sta scommettendo che scende. Sei davvero così sicuro di essere più intelligente di lei? Lo stock picking è estremamente difficile e quelli che lo fanno dovrebbero essere preparati a perdere una grande percentuale del loro investimento.

Inizia ad investire in azioni con Wealthsimple e goditi le basse commissioni e nessun minimo di conto.

Diversificazione

Se quello che ti abbiamo detto sulla diversificazione ha risuonato, probabilmente vorrai investire in beni immobili, obbligazioni, e un certo numero di azioni. Questo è un modo per distribuire il rischio.

Diciamo che hai deciso che le azioni Netflix ti daranno il miglior rendimento nel tempo. E se la storia è un giudice, potrebbe. Ma cosa succede se Amazon trova un modo per mangiare il pranzo di Netflix? E se i gusti cambiassero e la gente decidesse che preferisce guardare i video di YouTube di gatti divertenti invece di drammi costosi? Il titolo sarebbe fritto, e così il tuo investimento.

Per questo motivo, non solo dovresti diversificare il tuo investimento investendo in molte azioni, ma in molti settori azionari diversi (così come obbligazioni, immobili e altre cose).

Questo significa che se un singolo settore subisce una grande battuta d’arresto, non affonderà tutto il tuo portafoglio. Nel crollo delle dotcom del 2000 molti prezzi dei titoli tecnologici sono crollati. Se avessi investito tutto quello che avevi nelle aziende tecnologiche avresti avuto una perdita molto grande.

Investire in azioni tramite ETF

Il modo più efficace per diversificare un portafoglio è investire in fondi comuni o ETF che agiscono come un involucro per centinaia di azioni o obbligazioni diverse; molti di questi rispecchiano la composizione di indici ben noti come l’S&P 500. Puoi trovare un certo numero di fornitori di investimenti che ti permettono di investire i tuoi soldi in ETF che seguono gli indici di mercato.

Gli investitori non solo devono considerare la diversificazione, ma devono anche considerare quanto costano i loro investimenti. “Fees” si chiamano, e sono come le termiti dell’investimento – sempre a mangiare e mai soddisfatte. I fondi comuni di investimento gestiti attivamente hanno quello che si chiama management expense ratio, o MER, che è la percentuale dell’intero fondo che la società di fondi comuni valuta annualmente per pagare i suoi manager, il personale di supporto, per la pubblicità, l’affitto, e qualsiasi altra cosa si possa pensare.

Negli Stati Uniti, un MER dell’1% non è insolito, ed è più probabile che sia più vicino al 2% in Canada. Se il valore del fondo aumenta del 15% o perde il 5% nel corso di un anno, quella percentuale sarà sempre tagliata via dalla cima.

Anche se potrebbe non sembrare molto, questo consulente finanziario ha dimostrato come un semplice 2% di MER potrebbe dimezzare i guadagni di un investimento di 25 anni. Ma sicuramente questi gestori di fondi devono essere così bravi a scegliere le azioni che le loro commissioni sono giustificate? Au contraire! Una recente ricerca rivela che su un periodo di 15 anni, l’82,2% dei fondi azionari gestiti sono stati battuti dal mercato generale. Per questo motivo, molti investitori hanno abbandonato le vecchie strategie di fondi comuni dei loro genitori in favore di ETF passivi a basso costo che cercano di rispecchiare il mercato piuttosto che batterlo, dato che i MER degli investimenti passivi sono generalmente una frazione di quelli dei fondi a gestione attiva.

Fondamenti di investimento immobiliare

C’è un intero genere di programmi televisivi che fanno sembrare che comprare e rivendere immobili sia l’equivalente moderno dell’alchimia. Si potrebbe pensare che quasi tutti abbiano l’incredibile capacità di trasformare il muro a secco e il rivestimento in vinile in oro. Quelli che comprano immobili sperando di arricchirsi velocemente dovrebbero capire i pericoli.

Il settore immobiliare è un business che comporta complicazioni enormi e costose, che possono potenzialmente rovinare gli speculatori poco accorti. Qualsiasi calcolo di ritorno dell’investimento deve tenere conto delle spese come le tasse di proprietà, l’assicurazione e la manutenzione.

Il guru del business canadese Joe Canavan, fondatore di GT Global (Canada) e Synergy Asset Management, ha guardato i numeri e si è reso conto che negli ultimi 25 anni, l’indice S&P TSX Composite è aumentato di circa 325%, mentre durante lo stesso periodo, il prezzo medio delle case in Canada è aumentato di circa 200%. Detto questo, comprare una casa è stato per generazioni una sorta di piano di risparmio forzato per investitori indisciplinati; potrebbe non essere il miglior investimento in assoluto, ma senza quella rata mensile del mutuo, potrebbero non aver risparmiato proprio nulla.

Quelli che cercano una diversificazione nel loro portafoglio oltre alle azioni e alle obbligazioni possono investire in beni immobili senza nessuno dei mal di testa che vengono con il possedere effettivamente una casa o un appartamento. I Real Estate Investment Trust, o REIT, sono società che vendono azioni dei loro vari investimenti immobiliari. Proprio come la diversificazione è importante nelle partecipazioni azionarie, gli investitori REIT possono distribuire il loro rischio tra decine – o anche centinaia – di REIT attraverso REIT ETF, di cui ce ne sono letteralmente centinaia tra cui scegliere. I REIT offrono anche alcuni importanti vantaggi fiscali che né la proprietà della casa, né gli investimenti in azioni o obbligazioni, offrono.

Pronto a mettere in pratica tutte le tue nuove conoscenze e iniziare a investire sul serio? Quando si tratta di questa presa, siamo di parte, ma siamo dell’opinione che Wealthsimple sia la migliore casa in assoluto per un investitore principiante. Offriamo una tecnologia all’avanguardia, commissioni basse, e il tipo di servizio personalizzato e amichevole che potresti non aver pensato immaginabile da un servizio di investimento automatico.