Vi har en mistanke om, at du allerede ved, hvad investering er, men lad os for en sikkerheds skyld definere investeringsbegreberne. Derefter fortæller vi dig, hvordan du skal gøre det.

Det er den superkonkise investeringsdefinition, der kommer med høflighed fra Merriam-Webster. Uanset hvor du investerer dine penge, giver du i bund og grund dine penge til en virksomhed, en regering eller en anden enhed i håb om, at de giver dig flere penge i fremtiden. Folk investerer generelt penge med et bestemt mål for øje, f.eks. pensionering, deres børns uddannelse, et hus – og listen fortsætter.

Investering er noget andet end opsparing eller handel. Generelt forbindes investering med at lægge penge til side i en lang periode i stedet for at handle med aktier på mere regelmæssig basis. Investering er mere risikabelt end at spare penge op. Opsparing er nogle gange garanteret, men det er investeringer ikke. Hvis du skulle gemme dine penge under madrassen og ikke investere – ville du aldrig få flere penge end dem, du selv har lagt til side.

Det er derfor, at mange mennesker vælger at investere deres penge. Der er mange ting, man kan sætte penge ind i. Her er blot nogle få af disse ting.

Nu ved vi, at du er ivrig efter at lære det grundlæggende om investering, eftersom du læser denne artikel. Men lad os lige vente et øjeblik og finde ud af, om du overhovedet skal investere.

Investér så lidt som en dollar på autopilot med Wealthsimple – tag vores risikofri undersøgelse, og vi giver dig en personlig portefølje, der passer til dine behov.

Ting du skal overveje, før du investerer

Første ting først. Før du begynder at investere i noget, bør du stille dig selv et par vigtige spørgsmål. Disse spørgsmål afgør, om du er i tilstrækkelig god økonomisk form til at begynde at investere lige nu – her er de grundlæggende spørgsmål:

1. Har du meget kreditkortsgæld?

Hvis svaret er ja, er du sandsynligvis ikke i stand til at investere helt endnu. For det første skal du gøre alt, hvad du kan, for at slette denne gæld, for ingen investering, du vil finde, vil konsekvent overgå den årlige rente på ca. 14 %, som du sandsynligvis betaler til et kreditkortselskab for at betale for din gæld. Her er et godt sted at begynde at planlægge din gælds udslettelse.

2. Har du en nødhjælpskasse?

Høfligt talt, så sker det, at der sker lort. Afskedigelser, naturkatastrofer, sygdomme – lad os tælle de måder, hvorpå dit liv kan blive vendt på hovedet. Enhver finansiel rådgiver vil fortælle dig, at for at undgå total ruin bør du have mellem seks måneder og et års samlede leveomkostninger i kontanter eller på en opsparingskonto, hvis det utænkelige skulle ske. Hvis du ikke har det, så bogmærk denne artikel, begynd at spare op, og kom tilbage, så snart du har fået styr på din nødfond.

Investeringstips for begyndere

Hvor vi gennemgår de nærmere detaljer om, hvad du bør overveje at investere i, hvad enten det er aktier, obligationer eller din fætter Brians yakalo-farm – lad os først gennemgå det grundlæggende i, hvordan man investerer.

Investering er det, der sker, når du i slutningen af måneden, efter at regningerne er betalt, har et par dollars tilbage, som du kan investere i din fremtid. Ingen investering sker uden at lægge penge til side. Hvordan skal du finde de flygtige ekstra dollars til at spare op? Her er hvordan.

Undergå livsstilskrybning

Med al sandsynlighed vil du tjene mere i trediverne, end du gjorde i tyverne, og endnu mere end det i fyrrerne. Nøglen til at spare op er at gøre dit absolut bedste for at undgå det, der kaldes “livsstilskrybning”. Hvis du ikke har hørt om dette før, så lad os forklare det.

Livsstilskrybning betyder, at efterhånden som du tjener flere penge, bliver det, der engang virkede som luksusvarer, til nødvendigheder. Helstegt due og østers concassé er måske sublimt og alt muligt, men bare fordi du har 626 dollars på din checkkonto til at betale for en smagemenu på Guy Savoy, betyder det ikke, at du bør gøre det. I stedet bør du gøre dit allerbedste for at leve på samme måde, som du altid har levet. Og så skal du lægge de ekstra penge, du tjener på dine lønforhøjelser, til side i stedet for at øge dit forbrug. Drop duen, køb dig en croque monsieur, og invester de 600 dollars, du har sparet!

Begynd at investere – selv lidt ad gangen

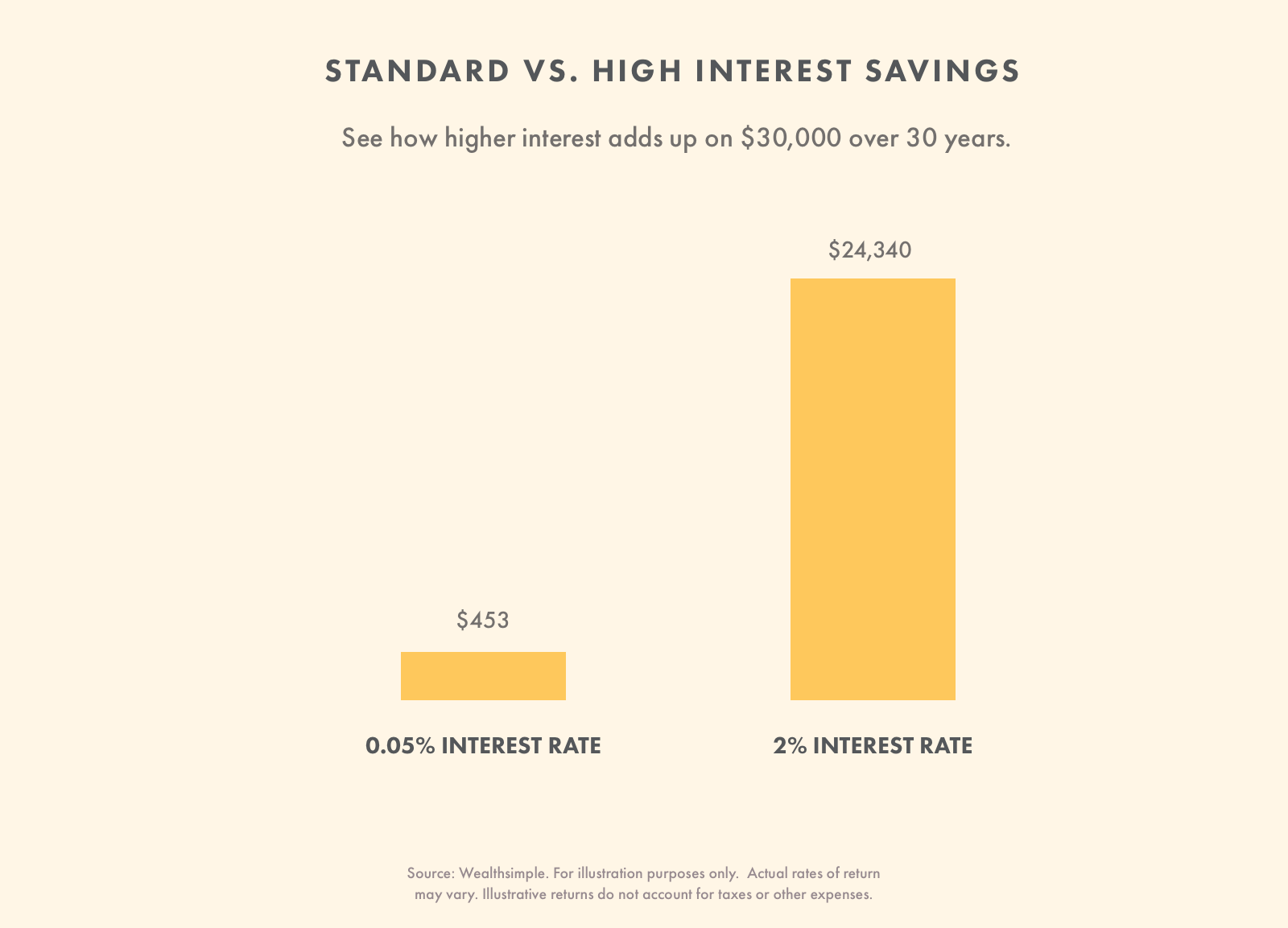

Når du har fået en opsparing, vil du absolut investere. Inflationen vil næsten altid overgå den rente, som du vil kunne få på en opsparingskonto. Du vil effektivt spare og tabe penge på samme tid. Det er derfor, du bør begynde at investere så hurtigt som muligt.

Investering er ikke kun for verdens Warren Buffet’er. Hvis du synes, det er svært at lægge nogle investeringspenge til side hver måned, kan du prøve at bruge en sparepenge-app. Disse tjenester runder dine indkøb og giver dig mulighed for at investere små beløb, som du næppe vil savne. Hvis du f.eks. brugte 3,39 dollars på en kaffe, så ville 0,61 dollars blive investeret.

Investering af små pengebeløb er en god vane at få ind i, og dine penge vil blive ophobet over tid. Hvis du leder efter flere nemme måder at investere med få penge på, er de her.

Viden om, hvad du investerer for

Hvordan du investerer afhænger af, hvad du præcist investerer for. Du investerer måske penge for at hjælpe din 14-årige pige med hendes kommende universitetsgebyr. Du ønsker måske at investere penge til at leve af, når du går på pension om 30 år eller deromkring. Tidshorisonterne for hver af disse investeringer er meget forskellige. Fordi du vil få brug for adgang til nogle af dem tidligere end andre. Dem med kortere horisonter bør investere mere konservativt. De, der investerer penge, som de ikke har brug for i lang tid, kan vælge mere risikable investeringer.

Forstå den risiko, du tager

Hvor du beslutter dig for, hvor du skal investere, skal du først vurdere din personlige risikotolerance. Dette er en finere måde at sige, hvor meget af din investering du virkelig har råd til at miste. Hvis du har brug for penge til næste måneds husleje, har du en meget lav risikotolerance, og hvis dit liv ikke ville blive væsentligt påvirket på nogen måde, hvis du i stedet for at investere penge satte ild til dem, er din risikotolerance helt oppe i vejret. Risikotolerancen er ofte dikteret af din såkaldte “tidshorisont”. Det lyder måske som noget, du hører på broen på rumskibet Enterprise, men i stedet er det blot et udtryk, der betyder, hvor længe du vil holde en bestemt investering.

Sparekonti betragtes typisk som lav risiko. De er velegnede til at opbevare din nødfond, penge til en regnvejrsdag eller denne måneds husleje. Investeringer er langt mere velegnede til penge, som du ikke har brug for på kort sigt, f.eks. din pensionsopsparing eller en fond til dit barns universitetsuddannelse.

Diversificer dine investeringer

Diversificer dine investeringer i stedet for at satse på en bestemt aktie, som du tror vil klare sig godt, og diversificer dine investeringer. Ved at gøre dette har du ikke mistet alt, hvis en del af din investering ikke klarer sig godt, hvis en del af din investering ikke klarer sig godt. Michael Allen, der er porteføljeforvalter hos Wealthsimple, forklarer, at diversificering af din portefølje betyder, at du investerer i mange forskellige geografiske områder, brancher og aktivklasser (aktier, obligationer, fast ejendom osv.).

For potentielt at udjævne dine investeringsafkast over tid kan du placere dine penge i mange investeringer, der ikke er korreleret med hinanden.

Allen forklarer, at udsving ikke nødvendigvis er den største risiko for investorer, der er med på den lange bane. En potentielt større risiko er, hvordan man reagerer på udsvingene. Mange investorer finder det svært at holde sig til deres investeringsplan – især under markedsbevægelser. En diversificeret portefølje, der er tilbøjelig til mindre markedsbevægelser, kan være nyttig til at hjælpe med at styre dine følelser.

Hvis al denne snak om porteføljediversificering lyder som hårdt arbejde – er det fordi, det er det. Automatiseret investering er et godt alternativ for en person, der ønsker at diversificere sin portefølje, men som ikke ønsker at gøre sig umage med at købe flere aktiver som aktier, obligationer og fast ejendom selv.

Invester på lang sigt

Hvis du kan, skal du investere på lang sigt. Mange undersøgelser viser, at investorer, der holder fast i aktier i mere end 10 år, vil blive belønnet med højere afkast, der opvejer de kortsigtede risici. Det er ikke ensbetydende med, at denne tendens vil fortsætte, eller at risikoen nogensinde er helt elimineret. Risikoen forsvinder aldrig, men man kan sige, at den mildnes med alderen.

Hvis du kan lægge penge væk i en lang periode, så har du råd til at have investeringer, der typisk er mere modtagelige over for stigninger og fald. Din portefølje kan indeholde en blanding af aktier og aktier, der typisk er mere volatile sammenlignet med obligationer.

Kom i gang med at investere – Wealthsimple er investering på autopilot.

Uanset hvor længe du investerer, er det et absolut must at sprede din portefølje. En ting er også sikkert – hvis du investerer i en lang periode, nyder du godt af kraften af sammensætningen. Dette er den proces, hvorved de penge, du tjener, tjener renter på sig selv over tid. Jo tidligere du begynder at investere, jo mere får du gavn af rentersammensætningen over tid.

Hold øje med høje gebyrer

Gebyrer er de penge, du lægger i en andens lomme i stedet for i din egen. Uanset hvordan du investerer, kommer du til at betale gebyrer. Det, du skal holde øje med, er høje gebyrer. De vil have en betydelig trækkende effekt på dit afkast. Du skal overveje, hvilken værdi du får til gengæld for at betale gebyrer.

Her er vist, hvordan gebyrer påvirker gevinsterne på en startinvestering på 10.000 USD med et månedligt bidrag på 300 USD i 30 år (forudsætter et afkast på 5,48 %).

| Investeringstype | Gennemsnitlig investeringsfond (2,08% gebyr) | Automatiseret investering (0.5% gebyr) |

|---|---|---|

| Startbeløb | $10.000 | $10.000 |

| År 10 | $56.311 | $62,508 |

| År 20 | 120.471$ | 147.851$ |

| År 30 | 209.265$ | 286.563$ |

Kilde: Kilde: Wealthsimple. Kun til illustrationsformål. De faktiske afkastsatser kan variere. Illustrative afkast tager ikke højde for skatter og andre udgifter.

Det er værd at betale et gebyr for en professionelt designet investeringsportefølje, der kan justeres, efterhånden som dit liv ændrer sig. Det er også praktisk at have funktioner som automatisk rebalancering – det sikrer, at din portefølje altid indeholder den korrekte blanding af aktiver. Nogle online investeringsplatforme har en god kombination af disse tjenester samt lave gebyrer.

Det sidste, du ønsker at gøre, er at betale for høje gebyrer. Hvis du betaler 1-2 % i gebyrer, kan du miste op til 40 % af dit forventede investeringsafkast over tid. Fordi gebyrer har så store konsekvenser, bør du sikre dig, at du ikke betaler for meget for den service, du får.

Overvej, hvor meget tid du kan bruge på at investere

Den kan tage lidt tid eller lang tid at forvalte dine investeringer. Før du investerer en dollar, skal du overveje, hvor meget tid du kan bruge på at forvalte dine investeringer. En gør-det-selv-tilgang vil kræve, at du foretager regelmæssige handler og sørger for, at dine investeringer forbliver på rette spor (rebalancering). En robo-advisor (automatiseret investering) vil koste lidt mere end at gøre tingene selv, men det vil ikke være så tidskrævende. Platformen forvalter dine investeringer, så du sparer tid. Christopher Liew en certificeret finansiel rådgiver og grundlægger af Wealth Awesome forklarer, at dette altid er noget, man skal huske på.

“Jeg overvejer altid nøje, hvor meget tid det vil tage at foretage en investering. Nogle investeringer vil kræve meget mere arbejde end andre, og jeg ønsker ikke at bruge for meget af min dyrebare tid på at investere.”

Læg en investeringsplan og hold dig til den

En af de største årsager til, at mange investorer har lave afkast, er, at de sælger på det forkerte tidspunkt. De baserer ofte deres beslutninger på de seneste resultater. De ser på, hvad der har klaret sig godt eller mindre godt på det seneste. Mange investorer har en tendens til at købe ting, der er steget i værdi, og sælge ting, der er faldet i værdi.

I stedet for at gøre dette bør du lave en plan, som du vil tro vil hjælpe dig med at nå dine mål i løbet af den tidsperiode, du skal investere. Du skal ikke stoppe med at investere på grund af dårlige resultater. Hold dig til din plan uden at købe eller sælge på baggrund af din mening om, hvad der vil ske i den nærmeste fremtid.

Hvis du er klar til at bruge alle disse tips til investering for begyndere til at bruge dem, skal du finde en investeringsplatform. Hvis du spekulerer på, hvilken en du skal vælge, kan vi hjælpe dig med det.

Handle aktier med nul provision, når du bruger Wealthsimple Trade. Intet kontominimum, intet papirarbejde, masser af aktier og ETF’er – kom i gang her.

Typer af investeringer

Der findes mange forskellige typer af investeringer, herunder fast ejendom, obligationer, aktier og automatiserede investeringer.

| Investering | Hvad det er | Hvordan man investerer |

|---|---|---|

| Bonds | Et lån (lidt ligesom en gældsbrev) med renter. De udstedes ofte af regeringer. Rentesatserne er normalt højere end bankrenten, men du påtager dig dog en større risiko end en almindelig opsparingskonto. Du har alle dine æg i én kurv, hvis du kun investerer i obligationer. | De kan købes direkte gennem regeringen eller gennem et mæglerfirma eller en handelsplatform. De indgår også ofte i forvaltede porteføljer. Få mere at vide her. |

| Aktier | En lillebitte del af en virksomhed, som alle kan købe. Aktier er volatile, og mens du kan tjene en masse, kan du også tabe en masse. Når du vælger individuelle aktier, mangler du diversificering. | Gennem en mægler eller en automatiseret investeringsplatform. Aktier er ofte en stor del af forvaltede porteføljer. Få mere at vide her. |

| Ejendomme | Indbærer køb af fast ejendom som f.eks. lejligheder eller huse. Der kan være en høj adgangsbarriere, da ejendomme er dyre. Real Estate Trusts giver dig mulighed for at investere i en del af en ejendom. | Direkte fra en ejendomsejer. Real Estate Investment Trusts kan købes gennem en mægler. Administrerede porteføljer indeholder ofte en del fast ejendom. |

| Automatiseret investering | Den håndfri tilgang til investering. Automatiseret investering giver dig mulighed for at investere i et bredt udsnit af markedet. Det er fordelagtigt, da det kommer med diversificering og lave kontominimumsbeløb. | Gå i gang her. |

Grundlæggende om investering i aktier

Nu har du nogle hurtige investeringstips – så er det tid til at lære det grundlæggende om investering i aktier. Der er stor sandsynlighed for, at en beruset onkel ved en eller anden familiesammenkomst har informeret dig om, at aktiemarkedet er “rigget”. Det er selvfølgelig ikke sandt.

Risiko vs. belønning

Børsen er baseret på det faktum, at investorer kun vil investere, hvis de bliver kompenseret for at tage risikoen ved at købe aktier. Tænk over det. Ingen ville investere i en aktie, hvis de forventede, at den ville stige 1,5 % om året. Du kunne potentielt få det samme eller bedre afkast fra noget som en smart opsparingsinvesteringskonto til en række andre investeringer, der ikke indebærer så stor risiko som aktier. De ville være vanvittige at tage større risiko for at få et identisk afkast.

En måde at se på afvejningen mellem risiko og belønning på er gennem et begreb, der er kendt som “equity risk premium” (ERP). Dette er et skøn over det forventede afkast, du opnår fra aktier. Det er den procentdel, du kan forvente at tjene på en aktie i forhold til den såkaldte “risikofri rente”, dvs. den aktuelle rente, du kan få ved at placere dine penge i statsobligationer med næsten nul risiko. Uden muligheden for robuste gevinster ville alle aktier gå direkte i kælderen.

Stock picking

Du ville tage fejl, hvis du troede, at det er ved at vælge én aktie, at du kan drage fordel af dette fænomen. Warren Buffett, der sandsynligvis vil blive husket i historiebøgerne som verdens bedste stock picker, råder konsekvent alle, der vil lytte, til ikke at forsøge at udvælge individuelle aktier, men i stedet diversificere for at drage fordel af væksten på det bredere marked. Engang sagde Buffett, Omaha-oraklet:

Målet for den ikke-professionelle bør ikke være at vælge vindere – det kan hverken han eller hans “hjælpere” gøre – men bør snarere være at eje et tværsnit af virksomheder, der samlet set vil klare sig godt.

Hvorfor vil du sandsynligvis ikke vinde ved at vælge aktier? Du er måske meget klog, men når du køber en aktie til en bestemt pris, køber du den af en person, som måske også er meget klog og har adgang til alle de samme oplysninger som dig. Du satser på, at det går op, mens hun satser på, at det går ned. Er du virkelig så sikker på, at du er klogere end hende? Stock picking er overordentlig vanskeligt, og de, der gør det, skal være forberedt på at miste en stor procentdel af deres investering.

Begynd at investere i aktier med Wealthsimple, og nyd godt af lave gebyrer og intet kontomindste.

Diversificering

Hvis det, vi fortalte dig om diversificering, har givet genklang, vil du sandsynligvis investere i fast ejendom, obligationer og en række aktier. Dette er en måde at sprede din risiko på.

Lad os sige, at du beslutter dig for, at Netflix-aktien vil give dig det bedste afkast over tid. Og hvis historien er nogen dommer, er det måske tilfældet. Men hvad nu, hvis Amazon finder ud af en måde at spise Netflix’ frokost på? Hvad hvis smagen ændrer sig, og folk beslutter, at de hellere vil se YouTube-videoer af sjove katte i stedet for dyre dramaer? Aktien ville være ristet, og det ville din investering også være det.

Der er derfor vigtigt, at du ikke kun diversificerer din investering ved at investere i mange aktier, men også i mange forskellige aktiesektorer (samt obligationer, fast ejendom og andre ting).

Det betyder, at hvis en enkelt sektor lider et stort tilbageslag, vil det ikke drukne hele din portefølje. Under dotcom-krakket i 2000 styrtdykkede mange teknologiaktier. Hvis du havde investeret alt, hvad du havde, i teknologivirksomheder, ville du have haft et meget stort tab.

Investering i aktier via ETF’er

Den mest effektive måde at sprede en portefølje på er ved at investere i investeringsfonde eller ETF’er, der fungerer som en indpakning for hundredvis af forskellige aktier eller obligationer; mange af disse vil afspejle sammensætningen af velkendte indekser som S&P 500. Du kan finde en række investeringsudbydere, der giver dig mulighed for at investere dine penge i ETF’er, der følger markedet, i indeks ETF’er.

Investorer skal ikke kun overveje diversificering, de skal også overveje, hvad deres investeringer koster dem. “Gebyrer” kaldes de, og de er som investeringens termitter – de æder altid og er aldrig tilfredse. Aktivt forvaltede investeringsfonde har det, der kaldes en management expense ratio, eller MER, som er den procentdel af hele fonden, som investeringsselskabet årligt beregner til at betale sine ledere, støttepersonale, til reklame, husleje og næsten alt andet, man kan komme i tanke om.

I USA er en MER på 1 % ikke ualmindeligt, og i Canada er det mere sandsynligt, at den er tættere på 2 %. Uanset om fondens værdi stiger med 15 % eller taber 5 % i løbet af et år, vil denne procentdel altid blive skåret helt af toppen.

Og selv om det måske ikke engang lyder af så meget, viste denne finansielle rådgiver, hvordan en MER på blot 2 % kan halvere investeringsgevinsterne i løbet af en 25-årig investering. Men disse fondsforvaltere må da være så gode til at udvælge aktier, at deres gebyrer er berettigede? Au contraire! Nyere undersøgelser viser, at over en 15-årig periode er 82,2 % af de forvaltede aktiefonde blevet overgået af det samlede marked. Af denne grund har mange investorer droppet deres forældres gamle investeringsfondsstrategier til fordel for passive ETF’er med lave gebyrer, der søger at afspejle markedet snarere end at slå det, da MER’erne for passive investeringer generelt er en brøkdel af dem for aktivt forvaltede fonde.

Grundlæggende om investering i fast ejendom

Der findes en hel genre af tv-shows, der får det til at se ud som om, at køb og salg af fast ejendom er den moderne pendant til alkymi. Man skulle tro, at næsten alle har den fantastiske evne til at forvandle gipsvægge og vinylbeklædning til guld. De, der køber ejendomme i håb om at blive rige hurtigt, bør forstå farerne.

Rejendom er en forretning, der er forbundet med store, dyre komplikationer, som potentielt kan ruinere uvidende spekulanter. Enhver beregning af investeringsafkastet skal tage højde for udgifter som ejendomsskatter, forsikring og vedligeholdelse.

Den canadiske forretningsguru Joe Canavan, grundlægger af GT Global (Canada) og Synergy Asset Management, kiggede på tallene og indså, at i løbet af de sidste 25 år er S&P TSX Composite Index steget med ca. 325 %, mens den gennemsnitlige boligpris i hele Canada i samme periode steg med ca. 200 %. Når det er sagt, har det at købe et hus i generationer været en slags tvungen opsparingsplan for udisciplinerede investorer; det er måske ikke den absolut bedste investering, men uden den månedlige realkreditydelse havde de måske slet ikke sparet noget op.

De, der søger diversificering i deres portefølje ud over aktier og obligationer, kan investere i fast ejendom uden nogen af de hovedpiner, der følger med det at eje et hus eller en lejlighed. Real estate investment trusts, eller REITs, er virksomheder, der sælger aktier i deres forskellige ejendomsinvesteringer. Ligesom diversificering er vigtig i aktiebeholdninger, kan REIT-investorer sprede deres risiko blandt snesevis – eller endog hundredvis – af REIT’er gennem REIT ETF’er, som der bogstavelig talt er hundredvis af at vælge imellem. REITs tilbyder også nogle store skattefordele, som hverken boligejerskab eller investeringer i aktier eller obligationer giver.

Er du klar til at bruge al din nye viden og begynde at investere for alvor? Når det kommer til dette stik, er vi så forudindtagede som de kan være, men vi er af den opfattelse, at Wealthsimple er det absolut bedste hjem for en førstegangsinvestor. Vi tilbyder state-of-the-art teknologi, lave gebyrer og den form for personlig, venlig service, som du måske ikke havde troet var tænkelig fra en automatiseret investeringstjeneste.