Most frissítve: 2020. november 5.

- A bevétel elszámolásának időpontja

- Teljesítési kötelezettség

- Elkülönülő áruk vagy szolgáltatások

- A különálló áruk vagy szolgáltatások meghatározása

- A termék vagy szolgáltatás megkülönböztethető

- A termék vagy szolgáltatás a szerződés kontextusában elkülönül

- Nem visszatérítendő előzetes díjak

- Példák elkülönült árukra vagy szolgáltatásokra

- Egy másik fontos típusa a teljesítési kötelezettségnek az olyan különböző áruk vagy szolgáltatások sorozata, amelyek lényegében azonosak

- Az időben teljesített teljesítési kötelezettségek

- Az időben teljesített teljesítési kötelezettségek kritériumai

- Az ügyfél egyidejűleg részesül és fogyasztja a hasznot

- A gazdálkodó egység teljesítménye olyan eszközt hoz létre vagy értékesít, amelyet az ügyfél ellenőriz

- Egy eszköz, amelynek a gazdálkodó egység számára nincs alternatív felhasználási módja és érvényesíthető joga a fizetésre

- A teljesítendő feltételek áttekintése

- Nincs alternatív felhasználás

- Kényszeríthető fizetési jog

- Készenléti kötelezettség

- A teljesítési kötelezettség teljes körű teljesítése irányába tett előrehaladás időbeli mérése

- A előrehaladás mérésének módszerei

- Kibocsátási módszerek

- A számlázáshoz való jog gyakorlati megoldás

- Bemeneti módszerek

- Az előrehaladás megbízható mérésére való képtelenség

- Az egy időpontban teljesített teljesítési kötelezettségek

- Az egy időpontban teljesített teljesítési kötelezettségek mint alapértelmezett opció

- Az eszköz feletti ellenőrzés

- Az eszközért történő fizetésre való jogosultság jelenléte

- Jogi tulajdonjog átadása a vevőnek

- A fizikai birtoklás átadása

- Az eszköz tulajdonjogával járó jelentős kockázatok és hasznok átadása

- Az eszköz vevő általi átvétele

- Veszteséges (veszteséges) szerződések

- Tovább az IFRS 15-ről

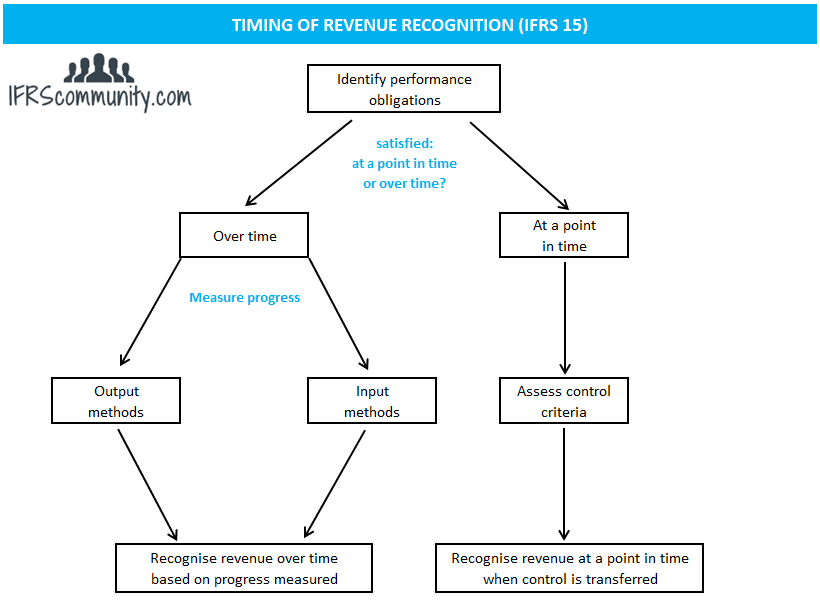

A bevétel elszámolásának időpontja

A bevétel elszámolása akkor/akkor történik, amikor/amikor a teljesítési kötelezettségek teljesülnek, a teljesített teljesítési kötelezettségekhez rendelt tranzakciós ár összegében (IFRS 15.46). A teljesítési kötelezettséget az ígért áru vagy szolgáltatás vevőnek történő átadásával teljesítik (IFRS 15.31). Egy áru vagy szolgáltatás akkor kerül átadásra a vevőnek, amikor a vevő megszerzi az eszköz feletti ellenőrzést.

A teljesítési kötelezettség teljesítése (és a bevétel elszámolása) történhet egy adott időpontban vagy idővel. Ha a teljesítési kötelezettség nem időben teljesül, akkor azt egy adott időpontban teljesítettnek kell tekinteni (IFRS 15.32).

Teljesítési kötelezettség

A teljesítési kötelezettség egy olyan ígéret, hogy a vevőnek átadnak egy olyan árut vagy szolgáltatást (vagy áruk vagy szolgáltatások egy csoportját), amely megkülönböztethető (IFRS 15.22). A szerződés megkötésekor a gazdálkodó egységeknek azonosítaniuk kell az adott szerződésben megígért javakat vagy szolgáltatásokat. Ez a kiindulópont a teljesítési kötelezettségek azonosításához. A szerződésben kifejezetten meghatározott árukon vagy szolgáltatásokon kívül minden olyan hallgatólagos ígéretet (pl. korábbi üzleti gyakorlat vagy közzétett irányelvek alapján), amely az ügyfélben jogos elvárást kelt arra vonatkozóan, hogy a gazdálkodó egység át fog adni egy elkülönült árut vagy szolgáltatást, szintén különálló teljesítési kötelezettségként kell kezelni, még akkor is, ha ezek a jogszabályok alapján esetleg nem érvényesíthetők (IFRS 15.24, BC87).

Az olyan tevékenységek, amelyek nem adnak át árut vagy szolgáltatást az ügyfélnek, nem minősülnek teljesítési kötelezettségnek, még akkor sem, ha szükségesek lehetnek a szerződés teljesítéséhez (IFRS 15.25). Ilyen tevékenység például egy gyártási folyamat beállítása vagy az ügyfél távközlési hálózathoz való csatlakoztatása.

Elkülönülő áruk vagy szolgáltatások

A különálló áruk vagy szolgáltatások meghatározása

Egy áru vagy szolgáltatás akkor minősül különállónak, ha az alábbi kritériumok mindegyike teljesül (IFRS 15.).27):

- a vevő a termékből vagy szolgáltatásból önmagában vagy más, a vevő számára könnyen elérhető erőforrásokkal együtt részesülhet (más szóval: a termék vagy szolgáltatás képes elkülönülni); és

- a gazdálkodó egységnek a termék vagy szolgáltatás vevőnek történő átadására vonatkozó ígérete elkülönülten azonosítható a szerződésben szereplő egyéb ígéretektől (más szóval: a termék vagy szolgáltatás átadására vonatkozó ígéret a szerződés összefüggésében elkülönül).

A kétlépéses megközelítés tűnik a legmegfelelőbbnek. Először a jogalanyok megvizsgálják az a. pontot, és értékelik, hogy az áru vagy szolgáltatás alkalmas-e arra, hogy megkülönböztethető legyen (erről a pontról bővebben alább). Ha a válasz nemleges, akkor az áru/szolgáltatás nem megkülönböztethető. Ha a válasz igen, a gazdálkodó egységek áttérnek a b. pontra, és megvizsgálják, hogy ez az áru/szolgáltatás megkülönböztethető-e a szerződés kontextusában (erről a pontról bővebben alább). Ha a válasz igen, az áru/szolgáltatás megkülönböztethető. Ha nem, akkor az áru/szolgáltatás nem megkülönböztethető. A megkülönböztethető javakra vagy szolgáltatásokra példákat az IFRS 15.26.

Ha egy ígért jószág vagy szolgáltatás nem megkülönböztethető, akkor azt más ígért javakkal vagy szolgáltatásokkal kell kombinálni, amíg azok együttesen megkülönböztethetővé nem válnak (“köteg”). Az ilyen köteget ekkor egyetlen teljesítési kötelezettségként kell kezelni (IFRS 15.30).

Az árut vagy szolgáltatást a gazdálkodó egység által alkalmazott üzleti modelltől függetlenül önálló teljesítési kötelezettségként kell kezelni. Például egy távközlési vállalat egy ügyfélnek nyújtott “ingyenes” mobiltelefont marketingkiadásnak tekinthet, mivel üzleti modellje távközlési szolgáltatások nyújtása, nem pedig telefonok értékesítése. Az ilyen megközelítést az IFRS 15 nem teszi lehetővé (IFRS 15.BC88-BC90).

A termék vagy szolgáltatás megkülönböztethető

Egyes termékek vagy szolgáltatások esetében, mint például egy bútor, nyilvánvaló, hogy az ügyfél önmagában is hasznot húz belőlük. Néha az ügyfél csak úgy tud hasznot húzni az áruból vagy szolgáltatásból, ha azokat más, könnyen hozzáférhető erőforrásokkal együtt használja (pl. egy mobiltelefon, amelyhez távközlési szolgáltatóra van szüksége). Az IFRS 15.28 standardban a könnyen elérhető erőforrás olyan áru vagy szolgáltatás, amelyet külön (a beszámolót készítő gazdálkodó egység vagy harmadik fél) értékesít, vagy olyan erőforrás, amelyet a vevő már megszerzett a gazdálkodó egységtől (beleértve azokat az árukat vagy szolgáltatásokat, amelyeket a gazdálkodó egység a szerződés alapján a szóban forgó áru vagy szolgáltatás átadása előtt ad át a vevőnek), vagy más ügyletekből vagy eseményekből származik. Lásd az IFRS 15-öt kísérő 11. példa A/E. eset, 12. példa és 56. példa A. eset.

Az IFRS 15.BC100 bekezdés megjegyzi, hogy annak értékelését, hogy az ügyfél a javakból vagy szolgáltatásokból saját maga is hasznot húzhat-e, maguknak a javaknak vagy szolgáltatásoknak a jellemzőire kell alapozni, nem pedig arra, hogy az ügyfél milyen módon használhatja a javakat vagy szolgáltatásokat. Következésképpen a gazdálkodó egység figyelmen kívül hagyna minden olyan szerződéses korlátozást, amely kizárhatja, hogy a vevő a gazdálkodó egységtől eltérő forrásból könnyen elérhető erőforrásokhoz jusson. Lásd az IFRS 15-öt kísérő 11. példa D. esetét.

A termék vagy szolgáltatás a szerződés kontextusában elkülönül

A vevőnek ígért termék vagy szolgáltatás nem különíthető el a szerződésben szereplő egyéb ígéretektől, amikor a vevő lényegében egy kombinált termékre vagy szolgáltatásra kötött szerződést. Ilyen esetekben a különállónak tűnő javak vagy szolgáltatások valójában csak inputok a kombinált tételhez. Például, amikor a vevő megrendeli egy könyv 10 000 példányának kinyomtatását, a könyv kinyomtatásához használt papír nem különálló áru, bár a vevő ezt a papírt magával viheti, és a könyvet egy másik helyen kinyomtathatja. Hasonlóképpen, az építőipari vállalatok sem számolnak el bevételt, amikor az építőanyagokat az építkezés helyszínére szállítják, ha az ügyfél egy épület megépítésére szerződött velük. Lásd a 10. példa A. eset, a 11. példa B/E. esetek és az 55. példa és az 56. példa B. eset az IFRS 15 standardhoz kapcsolódóan.

Az IFRS 15. bekezdés.29. bekezdése felsorolja a három leggyakoribb körülményt, amikor két vagy több, egy vevőnek történő áru vagy szolgáltatás átadására vonatkozó ígéret nem külön-külön azonosítható (nem kimerítő felsorolás):

- A gazdálkodó egység jelentős szolgáltatást nyújt az áruk vagy szolgáltatások szerződésben ígért más árukkal vagy szolgáltatásokkal történő integrálásával olyan áruk vagy szolgáltatások csomagjává, amelyek azt a kombinált outputot vagy outputokat képviselik, amelyekre a vevő szerződött. Más szavakkal, a gazdálkodó egység az árukat vagy szolgáltatásokat inputként használja fel a vevő által meghatározott kombinált kimenet vagy kimenetek előállításához vagy leszállításához. A kombinált output vagy outputok egynél több fázist, elemet vagy egységet tartalmazhatnak (pl. építési szerződések).

- A termékek vagy szolgáltatások közül egy vagy több jelentősen módosítja vagy testre szabja, vagy jelentősen módosítja vagy testre szabja a szerződésben ígért egy vagy több más termék vagy szolgáltatás (pl. szoftver értékesítése jelentős testre szabással).

- Minden egyes árut vagy szolgáltatást jelentősen befolyásol a szerződésben szereplő egy vagy több másik áru vagy szolgáltatás (nagymértékben függnek egymástól vagy nagymértékben kapcsolódnak egymáshoz).

Nem visszatérítendő előzetes díjak

A vissza nem térítendő előzetes díjakat a teljesítési kötelezettség azonosítására vonatkozó kritériumok alapján kell értékelni, amelyek meghatározzák számviteli kezelésüket. Általában az előzetes díj nem eredményezi egy különálló áru vagy szolgáltatás átadását a vevőnek, ezért azt nem kezelik különálló teljesítési kötelezettségként. Ehelyett azt a szerződésben azonosított egyéb teljesítési kötelezettségekhez rendelik hozzá (IFRS 15.B48-B50).

Ha az előzetes díjakat a gazdálkodó egységnél felmerült létesítési költségek ellentételezésének tekintik, akkor ezek a költségek a szerződés teljesítéséhez kapcsolódó költségként (eszközként) jeleníthetők meg (IFRS 15.B51).

Lásd az IFRS 15-öt kísérő 53. példát.

Példák elkülönült árukra vagy szolgáltatásokra

- Egy autógyártó eladja autóit egy kereskedőnek, és a szerződésben ígéretet tesz arra, hogy a vásárlást követő 3 évig ingyenes karbantartást biztosít a végső vevőnek (azaz a kereskedő ügyfelének). Az ingyenes karbantartásra vonatkozó ilyen ígéret különálló szolgáltatásnak minősül, és külön teljesítési kötelezettséget jelent az autógyártó számára.

- Egy távközlési vállalat ingyenes okostelefont ígér minden olyan ügyfélnek, aki előfizet egy prémium távközlési szolgáltatásra. Emellett egyszeri csatlakozási díjat számít fel. Az ingyenes okostelefon különálló jószágnak minősül, és a távközlési társaság számára önálló teljesítési kötelezettséget jelent. A csatlakozási díj nem önálló szolgáltatás, és nem képez önálló teljesítési kötelezettséget, mivel nem eredményezi az ügyfél részére történő áruátadást vagy szolgáltatásnyújtást.

- A gyártó 100 000 darab sportfelszerelés legyártására köt szerződést a megrendelőjével. A gyártó 0,5 millió $ előzetes beállítási költséget és 100 $-t számít fel minden egyes legyártott darab után. A gyártósor felállítása nem önálló szolgáltatás, és nem képez különálló teljesítési kötelezettséget, mivel nem eredményezi áruk vagy szolgáltatások átadását a vevőnek.

- X gazdálkodó egység gyárt egy speciális berendezést, amelyet a vevő telephelyén telepítenek. Csak X gazdálkodó egység képes a berendezés telepítésére. X Entitás 5 millió dollárt számít fel a berendezésért és 0,5 millió dollárt a telepítésért. A berendezést és annak telepítését egyetlen teljesítési kötelezettségként kezelik, mivel a vevő önmagában nem tudna hasznot húzni a berendezésből vagy a telepítési szolgáltatásból.

Egy másik fontos típusa a teljesítési kötelezettségnek az olyan különböző áruk vagy szolgáltatások sorozata, amelyek lényegében azonosak

A teljesítési kötelezettség másik fontos típusa az olyan különböző áruk vagy szolgáltatások sorozata, amelyek lényegében azonosak, és amelyeknek a vevő részére történő átadása azonos módon történik (IFRS 15.22(b)). A gyakorlatban ez leggyakrabban az ismétlődő szolgáltatásokra, például a takarítási szolgáltatásokra vagy a tranzakciók feldolgozására vonatkozik (IFRS 15.BC114).

A különálló áruk vagy szolgáltatások sorozatát egyetlen teljesítési kötelezettségként kezelik, ha az alábbi kritériumok mindegyike teljesül (IFRS 15.23):

- minden egyes áru vagy szolgáltatás a sorozatban megfelel az idővel teljesített teljesítési kötelezettség kritériumainak; és

- a teljesítési kötelezettség teljesítése felé tett előrehaladás mérésekor ugyanazt a módszert kell alkalmazni a gazdálkodó egységnek a sorozatban lévő minden egyes áru vagy szolgáltatás teljesítése felé tett előrehaladás mérésére.

Lásd az IFRS 15-öt kísérő 7., 13. és 25. példát, valamint az alábbi példákat.

Példa: Különálló áruk vagy szolgáltatások sorozata, amelyek lényegében azonosak

A gazdálkodó egység A egy autóalkatrészeket gyártó vállalat. Szerződést köt egy autógyártóval 1 millió autóülés gyártására a következő három évben. Minden egyes autóülés egy különálló áru, de az A gazdálkodó egység az IFRS 15.22(b) bekezdés alapján az egész szerződést egy teljesítési kötelezettségként kezeli. Ezt azért teszi, mert arra a következtetésre jut, hogy az IFRS 15.35(c) bekezdésben foglalt feltételek teljesülnek (az idővel teljesített teljesítési kötelezettségekről bővebben alább). Nem számít, hogy a termelés időben egyenletesen oszlik-e meg vagy sem.

Az időben teljesített teljesítési kötelezettségek

Az időben teljesített teljesítési kötelezettségek kritériumai

A teljesítési kötelezettség időben teljesített, ha az IFRS 15.35-ben megadott kritériumok egyike teljesül:

- A vevő a gazdálkodó egység teljesítése által nyújtott hasznokat a gazdálkodó egység teljesítése során egyszerre kapja és veszi igénybe.

- A gazdálkodó egység teljesítménye olyan eszközt hoz létre vagy értékesít, amelyet a vevő az eszköz létrehozásakor vagy értékesítésekor ellenőriz.

- A gazdálkodó egység teljesítménye nem hoz létre a gazdálkodó egység számára alternatív felhasználású eszközt, és a gazdálkodó egységnek kikényszeríthető joga van az eddig teljesített teljesítményért járó fizetésre.

Az ügyfél egyidejűleg részesül és fogyasztja a hasznot

Ez a kritérium a rutinszerű vagy ismétlődő szolgáltatásoknál teljesül, mint például az átalánydíjas internet-hozzáférés vagy a takarítási szolgáltatások, de alkalmazható összetettebb szerződéseknél is. Amikor e kritérium alkalmazása nem egyértelmű, döntő fontosságú annak felmérésére összpontosítani, hogy egy másik gazdálkodó egységnek lényegében újra el kellene-e végeznie a gazdálkodó egység által eddig elvégzett munkát, ha ez a másik gazdálkodó egység teljesítené a fennmaradó teljesítési kötelezettséget. Ezen értékelés során a gazdálkodó egységnek (IFRS 15.B4):

- figyelmen kívül kell hagynia az esetleges szerződéses korlátozásokat vagy gyakorlati korlátozásokat, amelyek egyébként megakadályoznák a gazdálkodó egységet abban, hogy a fennmaradó teljesítési kötelezettséget egy másik gazdálkodó egységre átadja; és

- feltételezi, hogy a teljesítési kötelezettség fennmaradó részét teljesítő másik gazdálkodó egység nem részesülne olyan eszközből, amely jelenleg a gazdálkodó egység ellenőrzése alatt áll, és amely a gazdálkodó egység ellenőrzése alatt maradna, ha a teljesítési kötelezettség egy másik gazdálkodó egységre szállna át.

Az IASB kijelentette, hogy ezt az idővel teljesített teljesítési kötelezettségre vonatkozó kritériumot nem kívánják alkalmazni, amikor olyan eszköz (pl. befejezetlen termelés) jön létre, amelyet a vevő nem használ fel azonnal (IFRS 15.BC128).

Lásd az IFRS 15-öt kísérő 13.,18. és 25. példát és az alábbi példát.

Példa: Teljesítési kötelezettség teljesítése egy szállítási szolgáltatásban

A gazdálkodó egység A szerződést köt egy csomag Madridból Moszkvába történő szállítására. A beszámolási időszakban a csomagot már Berlinbe szállították. A gazdálkodó egységnek a bevételeket az eddig elvégzett szállításért (azaz Madridból Berlinbe) kell elszámolnia, mivel egy másik gazdálkodó egységnek nem kellene lényegében újra elvégeznie az A gazdálkodó egység által eddig elvégzett munkát, ha ez a másik gazdálkodó egység teljesítené a fennmaradó teljesítési kötelezettséget az ügyféllel szemben, és elszállítaná a csomagot Berlinből Moszkvába (IFRS 15.B4).

A gazdálkodó egység teljesítménye olyan eszközt hoz létre vagy értékesít, amelyet az ügyfél ellenőriz

Ez egy másik kritérium, amelynek teljesülése esetén a teljesítési kötelezettség idővel teljesül. Ennek a kritériumnak a legtipikusabb alkalmazása az építőiparban történik, amikor egy eszköz jön létre vagy gyarapodik a vevő földjén.

Lásd bővebben az eszköz vevő általi ellenőrzését.

Egy eszköz, amelynek a gazdálkodó egység számára nincs alternatív felhasználási módja és érvényesíthető joga a fizetésre

A teljesítendő feltételek áttekintése

A teljesítési kötelezettséget akkor tekintik idővel teljesítettnek e kritérium alapján, ha az alábbi kritériumok mindegyike teljesül:

- a gazdálkodó egység teljesítménye nem hoz létre olyan eszközt, amelynek a gazdálkodó egység számára a jogi és/vagy gyakorlati korlátozások miatt alternatív felhasználási módja van, és

- a gazdálkodó egységnek szerződéses vagy jogilag érvényesíthető joga van arra, hogy ésszerű ellentételezést kapjon az eddig teljesített teljesítményért, ha a szerződés a teljesítés előtt megszűnne olyan okból, amely nem a gazdálkodó egység ígéret szerinti teljesítésének elmulasztása.

Nincs alternatív felhasználás

A gazdálkodó egység teljesítménye által létrehozott eszköznek nincs alternatív felhasználása a gazdálkodó egység számára, ha a gazdálkodó egység vagy:

- szerződésileg korlátozott abban, hogy az eszköz létrehozásakor vagy továbbfejlesztésekor az eszközt más felhasználásra irányítsa, vagy

- gyakorlatilag korlátozott abban, hogy az eszközt befejezett állapotában más felhasználásra irányítsa (mint például amikor az eszközöket jelentősen testre szabják a vevő számára).

Az értékelés, hogy egy eszköznek van-e alternatív felhasználási módja a gazdálkodó egység számára, a szerződéskötéskor történik (IFRS 15.36). Lásd az IFRS 15.B6-B8 és BC134-BC141 bekezdések további kifejtését.

Kényszeríthető fizetési jog

Az a tény, hogy a vevő köteles fizetni az eddig elvégzett munkáért, döntő jelentőségű mutatója annak, hogy a vevő ellenőrzi az eszközt, és a teljesítési kötelezettség idővel teljesül. Ez nem azt jelenti, hogy a gazdálkodó egységnek a beszámoló fordulónapján feltétlen joggal kell rendelkeznie a fizetésre, hanem ehelyett végrehajtható joggal kell rendelkeznie az eddig elvégzett teljesítés kifizetésének követelésére, ha a vevő a befejezés előtt felmondaná a szerződést. Az is fontos, hogy a kifizetéshez való jog jogilag érvényesíthető legyen. Lásd az IFRS 15.37;B9-B13;BC142-BC147 standardokat e kritérium részletesebb kifejtéséhez. Lásd még az IFRS 15-öt kísérő 14., 15., 16. és 17. példát.

Készenléti kötelezettség

A teljesítési kötelezettségek egy részének lényege a vevő kiszolgálására való készenlét, és nem az alapul szolgáló áruk/szolgáltatások leszállítása. Az ilyen teljesítési kötelezettségeket általában idővel teljesítettként kezelik, lineáris bevétel elszámolással. Például egy edzőtermi tagság olyan kötelezettség, amely arra vonatkozik, hogy készen kell állni arra, hogy a vevő számára hozzáférést biztosítson az edzőteremhez és annak felszereléséhez. Nem adna értelmes eredményt, ha az edzőterem megpróbálná felmérni, hogy az ügyfél hány órát fog használni a szerződés teljes időtartama alatt, és a bevételt a tényleges/összes arány alapján számolná el. Ehelyett a bevételt az eltelt idővel arányosan számolják el.

A teljesítési kötelezettség teljes körű teljesítése irányába tett előrehaladás időbeli mérése

A előrehaladás mérésének módszerei

Ha a teljesítési kötelezettséget idővel teljesítik, a bevételt a teljesítési kötelezettség teljes körű teljesítése irányába tett előrehaladás alapján számolják el. Az előrehaladás mérése alapulhat a kimeneten vagy a ráfordításon. Egy adott teljesítési kötelezettség és a hasonló jellemzőkkel rendelkező teljesítési kötelezettségek esetében is csak egy módszert szabad alkalmazni az előrehaladás mérésére (IFRS 15.BC161). Ez különösen nagy kihívást jelenthet a több, nem elkülönülő áruból/szolgáltatásból álló teljesítési kötelezettségek esetében.

Kibocsátási módszerek

A kibocsátási módszerekkel az IFRS 15.B15-B17 standardok foglalkoznak. A kibocsátási módszerek az eddig átadott javak vagy szolgáltatások vevőnek nyújtott értékének közvetlen mérésén alapulnak a szerződés alapján ígért fennmaradó javakhoz vagy szolgáltatásokhoz viszonyítva. A mérési módszerek közé tartoznak a felmérések, az elért mérföldkövek, az eltelt idő vagy a leszállított egységek. A mérési módszernek figyelembe kell vennie a szerződésben ígért összes árut és szolgáltatást. A kimeneti módszerek előnye, hogy közvetlenül a vevőnek átadott áruk vagy szolgáltatások értékét mérik.

A számlázáshoz való jog gyakorlati megoldás

Az IFRS 15.B16. bekezdés (lásd még BC167) gyakorlati megoldást kínál, és lehetővé teszi, hogy a bevételt azon ellenérték összegében számolják el, amelyre a gazdálkodó egységnek joga van a számlázáshoz, feltéve, hogy ez közvetlenül megfelel a gazdálkodó egység eddig teljesített teljesítményének a vevőre vonatkozó értékének. Ez egy nagyon hasznos gyakorlati megoldás lehet, mivel gyakorlatilag lehetővé teszi a gazdálkodó egységek számára, hogy megkerüljék az ügyleti ár meghatározására és a teljesítési kötelezettségekhez való hozzárendelésére vonatkozó követelményeket.

Bemeneti módszerek

A bemeneti módszereket az IFRS 15.B18-B19 tartalmazza. Az előrehaladás input módszerrel történő mérése alapulhat pl. a közvetlen munkaórákon, az eltelt időn vagy a felhasznált erőforrásokon. Az IFRS 15 azt is kimondja, hogy a bevétel elszámolása lineárisan is lehetséges, ha a gazdálkodó egység erőfeszítései vagy ráfordításai egyenletesen oszlanak meg a teljesítési időszak alatt.

Lásd az IFRS 15-öt kísérő 8. példát.

Az IFRS 15-re vonatkozó következtetések alapja és a 19. példa külön tárgyalja a beépítetlen anyagokat (IFRS 15.BC170-BC175), valamint a nem hatékony és pazarló anyagokról (IFRS 15.BC176-BC178).

Az előrehaladás megbízható mérésére való képtelenség

Ha a gazdálkodó egység nem tudja megbízhatóan mérni az előrehaladást, a bevételt csak a felmerült költségek mértékéig számolja el, feltéve, hogy a gazdálkodó egység várhatóan megtérül. Az ilyen költségeket nem lehet elhatárolni és eszközként elszámolni, kivéve, ha megfelelnek a szerződés teljesítéséhez szükséges költségek elszámolásának kritériumainak. Amint az előrehaladás megbízható mérése lehetővé válik, a gazdálkodó egység a fentiekben leírt kimeneti vagy bemeneti módszereket alkalmazza (IFRS 15.44-45).

Az egy időpontban teljesített teljesítési kötelezettségek

Az egy időpontban teljesített teljesítési kötelezettségek mint alapértelmezett opció

Az egy időpontban teljesített teljesítési kötelezettség az alapértelmezett opció, azaz ha egy teljesítési kötelezettség nem felel meg az időbeli teljesítés kritériumainak, akkor azt egy időpontban teljesítettnek kell tekinteni. Ezután el kell dönteni, hogy pontosan mikor teljesül a teljesítési kötelem, ami az az időpont, amikor az ügyfél megszerzi az ellenőrzést az ígért áru vagy szolgáltatás (“eszköz”) felett (IFRS 15.38).

Az eszköz feletti ellenőrzés

Az ellenőrzés az eszköz használatának irányítására és a fennmaradó hasznok lényegében teljes körű megszerzésére, vagy más gazdálkodó egységek ezen hasznokhoz való hozzáférésének korlátozására való képesség (IFRS 15.31-34). Az ellenőrzés definíciója a következő részekre bontható az IFRS 15.33-ban meghatározottak szerint, és az IASB által az IFRS 15.BC120-ban tovább tárgyaltak szerint:

- képesség – a jelenlegi jog:

- az eszköz használatának irányítására (amely magában foglalja egy másik gazdálkodó egység korlátozását egy eszköz használatában), és

- az eszközből származó lényegében összes fennmaradó haszon megszerzésére.

Azt, hogy mikor ment át az ellenőrzés a vevőre, az ő szemszögéből kell megítélni (IFRS 15.BC121). Az IFRS 15.38 bekezdés az ellenőrzés átadásának további indikátorait tartalmazza, amelyeket az alábbiakban tárgyalunk.

Az eszközért történő fizetésre való jogosultság jelenléte

Amikor a szerződés teljesítése olyan ponthoz érkezik, amikor a gazdálkodó egységnek joga van a fizetésre, ez egy indikátor arra, hogy az eszköz feletti ellenőrzés átment a vevőre.

Jogi tulajdonjog átadása a vevőnek

Amikor a gazdálkodó egység egy szerződés alapján átadta a jogcímet a vevőnek, ez annak a mutatója, hogy az eszköz feletti ellenőrzés a vevőre szállt át. Az ellenőrzés azonban a jogi tulajdonjog átadása nélkül is átkerülhetett a vevőhöz, pl. amikor a gazdálkodó egység a jogi tulajdonjogot mindaddig megtartja, amíg a vevő az összes követelést ki nem fizeti.

A fizikai birtoklás átadása

A fizikai birtoklás átadása az ellenőrzés átadásának másik jele, de vannak figyelemre méltó kivételek:

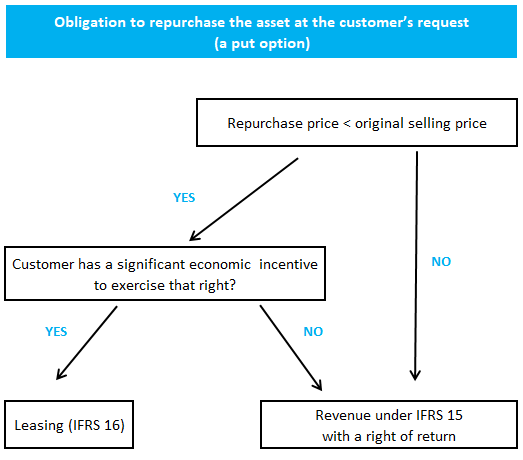

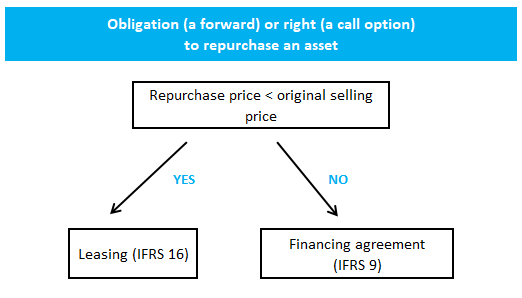

- az IFRS 15-ben tárgyalt visszavásárlási megállapodások (beleértve a vételi és eladási opciókat).B64-B76 és az IFRS 15-öt kísérő 62. példa

- az IFRS 15.B77-B78

- B77-B78

- az IFRS 15.B77-B78

- Bill-and-hold megállapodások, amelyek az IFRS 15.B79-B82 és az IFRS 15-öt kísérő 63. példa

A visszavásárlási megállapodásokkal kapcsolatos követelmények az alábbiak szerint foglalhatók össze:

Az eszköz tulajdonjogával járó jelentős kockázatok és hasznok átadása

Az eszköz tulajdonjogával járó jelentős kockázatok és hasznok átadása az ellenőrzés átadására utal.

Az eszköz vevő általi átvétele

Az olyan szerződések esetében, amelyek megkövetelik a szóban forgó áru vagy szolgáltatás vevő általi átvételét, a gazdálkodó egység nem tekinti a teljesítési kötelezettséget teljesítettnek mindaddig, amíg az ilyen átvétel meg nem történik. Ez alól a szabály alól kivételt képeznek azok az esetek, amikor a gazdálkodó egység objektíven meg tudja állapítani, hogy a megállapodás szerinti specifikációk, mint például a súly vagy a méret, teljesülnek (IFRS 15.B83-B85).

A próba/értékelési időszakot tartalmazó megállapodások esetében a bevételt addig nem számolják el, amíg a vevő el nem fogadja az eszközt, vagy a próbaidőszak véget nem ér, és a vevő nem kötelezi magát az eszköz ellenértékének megfizetésére (IFRS 15.B86).

Veszteséges (veszteséges) szerződések

Az IFRS 15 nem tartalmaz külön rendelkezéseket a veszteséges (veszteséges) szerződésekre vonatkozóan, ezért ezek az IAS 37 előírásai alkalmazandók. Ha egy szerződésben több teljesítési kötelezettség van, céltartalékot csak akkor kell elszámolni, ha a szerződés egésze megterhelő.

Az IAS 37 nem szól a változó ellenérték kezeléséről, ami különbséget jelenthet annak megítélésében, hogy egy szerződés megterhelő-e vagy sem. Az IFRS 15 óvatos a változó ellenérték megjelenítésével kapcsolatban, de nem kell ugyanazt a megközelítést követnünk annak megítélésében, hogy egy szerződés megterhelő-e. A változó ellenértéket be lehet számítani az előre jelzett pénzbevételbe pl. a várható érték alapján.

Tovább az IFRS 15-ről

Más oldalak az IFRS 15-tel kapcsolatban:

© 2018-2021 Marek Muc

Az IFRS standardok kivonatai az Európai Unió Hivatalos Lapjából származnak (© Európai Unió, https://eur-lex.europa.eu). Az ezen a weboldalon található információk kizárólag általános tájékoztató és oktatási célokat szolgálnak, és nem helyettesíthetik a szakmai tanácsadást. Használata saját felelősségre történik. Az IFRScommunity.com egy független weboldal, amely nem áll kapcsolatban az IFRS Alapítvánnyal, nem hagyja jóvá, és semmilyen más módon nem kapcsolódik hozzá. Az IFRS standardokkal kapcsolatos hivatalos információkért látogasson el az IFRS.org.

Kérdések vagy megjegyzések? Tegye közzé a fórumunkon