Última atualização: 5 de Novembro de 2020

- Quando se reconhece a receita

- A obrigação de desempenho

- Bens ou serviços distintos

- Definição de bens ou serviços distintos

- O bem ou serviço é capaz de ser distinto

- O bem ou serviço é distinto no contexto do contrato

- Aliquotas iniciais não reembolsáveis

- Exemplos de bens ou serviços distintos

- Uma série de bens ou serviços distintos que são substancialmente os mesmos

- Observações de desempenho cumpridas ao longo do tempo

- Critérios para obrigações de desempenho a serem cumpridas ao longo do tempo

- Cliente recebe e consome benefícios simultaneamente

- O desempenho da entidade cria ou melhora um activo que o cliente controla

- Asset sem um uso alternativo à entidade e direito executável ao pagamento

- Visão geral das condições a serem cumpridas

- Nenhum uso alternativo

- Direito ao pagamento obrigatório

- Obrigação de prontidão

- Medida do progresso para a satisfação completa de uma obrigação de desempenho ao longo do tempo

- Métodos para medir o progresso

- Métodos de produção

- Aprático expediente prático de fatura para fatura certa

- Métodos de entrada

- Inabilidade de medir o progresso de forma fiável

- Obrigações de desempenho satisfeitas em um determinado momento

- Obrigações de desempenho satisfeitas em um determinado momento como opção padrão

- Controle de um ativo

- Atual direito ao pagamento do ativo

- Transferência de título legal para um cliente

- Transferência de posse física

- Transferência de riscos e benefícios significativos de propriedade do ativo

- Aceitação do ativo por um cliente

- Contratos onerosos (com perdas)

- Mais sobre IFRS 15

Quando se reconhece a receita

Receita é reconhecida quando/as obrigações de desempenho são satisfeitas no valor do preço de transação alocado às obrigações de desempenho satisfeitas (IFRS 15.46). Uma obrigação de desempenho é satisfeita pela transferência de um bem ou serviço prometido a um cliente (IFRS 15,31). Um bem ou serviço é transferido para um cliente quando ele obtém o controle desse ativo.

Uma obrigação de desempenho pode ser satisfeita (e o rendimento reconhecido) em um momento ou ao longo do tempo. Se uma obrigação de desempenho não for satisfeita ao longo do tempo, ela deve ser tratada como satisfeita em um momento no tempo (IFRS 15.32).

A obrigação de desempenho

A obrigação de desempenho é uma promessa de transferir ao cliente um bem ou serviço (ou um pacote de bens ou serviços) que seja distinto (IFRS 15.22). No início de um contrato, as entidades precisam identificar os bens ou serviços prometidos nesse contrato. Este é um ponto de partida para identificar as obrigações de desempenho. Além dos bens ou serviços explicitamente declarados no contrato, todas as promessas implícitas (por exemplo, por práticas comerciais passadas ou políticas publicadas) que criam uma expectativa válida do cliente de que a entidade irá transferir um bem ou serviço distinto também são tratadas como obrigações de desempenho separadas, mesmo que não possam ser cumpridas por lei (IFRS 15.24, BC87).

Atividades que não transferem um bem ou serviço a um cliente não são uma obrigação de desempenho, mesmo que possam ser necessárias para cumprir um contrato (IFRS 15.25). Exemplos de tais atividades são a configuração de um processo de fabricação ou a conexão de um cliente a uma rede de telecomunicações.

Bens ou serviços distintos

Definição de bens ou serviços distintos

Um bem ou serviço é distinto se ambos os critérios a seguir forem atendidos (IFRS 15.27):

- o cliente pode se beneficiar do bem ou serviço por conta própria ou em conjunto com outros recursos facilmente disponíveis para o cliente (em outras palavras: o bem ou serviço é capaz de ser distinto); e

- a promessa da entidade de transferir o bem ou serviço para o cliente é identificável separadamente de outras promessas no contrato (em outras palavras: a promessa de transferir o bem ou serviço é distinta dentro do contexto do contrato).

Uma abordagem de 2 passos parece funcionar melhor. A princípio, as entidades olham para o ponto a. e avaliam se o bem ou serviço é capaz de ser distinto (mais discussão sobre este ponto abaixo). Se a resposta for não, o bem/serviço não é distinto. Se a resposta for sim, as entidades passam ao ponto b. e avaliam se este bem/serviço é distinto dentro do contexto do contrato (mais uma vez, mais discussão sobre este ponto abaixo). Se a resposta for sim, o bem/serviço é distinto. Se a resposta for não, o bem/serviço não é distinto. Exemplos de bens ou serviços distintos são dados no IFRS 15.26.

Se um bem ou serviço prometido não for distinto, ele deve ser combinado com outros bens ou serviços prometidos até que eles se tornem distintos juntos (“um pacote”). Tal pacote é então tratado como uma única obrigação de desempenho (IFRS 15.30).

Um bem ou serviço deve ser tratado como uma obrigação de desempenho separada, independentemente do modelo de negócio adotado por uma entidade. Por exemplo, uma empresa de telecomunicações pode querer considerar um telemóvel “gratuito” fornecido a um cliente como uma despesa de marketing, uma vez que o seu modelo de negócio é fornecer serviços de telecomunicações, e não vender telefones. Tal abordagem não é permitida pela IFRS 15 (IFRS 15.BC88-BC90).

O bem ou serviço é capaz de ser distinto

Para alguns bens ou serviços, tais como um móvel, é óbvio que um cliente se beneficiará deles por si só. Às vezes um cliente só pode se beneficiar do bem ou serviço usando-os com outros recursos prontamente disponíveis (por exemplo, um telefone celular que precisa de um provedor de serviços de telecomunicações). Um recurso prontamente disponível é definido na IFRS 15.28 como um bem ou serviço que é vendido separadamente (pela entidade relatora ou por terceiros) ou um recurso que o cliente já obteve da entidade (incluindo bens ou serviços que a entidade irá transferir para o cliente ao abrigo do contrato antes de o bem ou serviço em questão ser transferido) ou de outras transacções ou eventos. Ver Exemplo 11 Casos A/E, Exemplo 12 e Exemplo 56 Caso A que acompanha a IFRS 15.

Parágrafo IFRS 15.BC100 observa que a avaliação de se o cliente pode se beneficiar dos bens ou serviços por conta própria deve ser baseada nas características dos próprios bens ou serviços em vez da forma como o cliente pode usar os bens ou serviços. Consequentemente, uma entidade desconsideraria quaisquer limitações contratuais que pudessem impedir o cliente de obter recursos prontamente disponíveis de uma fonte diferente da entidade. Ver Exemplo 11 Caso D que acompanha a IFRS 15.

O bem ou serviço é distinto no contexto do contrato

Um bem ou serviço prometido ao cliente não é identificável separadamente de outras promessas no contrato quando, em substância, o cliente contratou um bem ou serviço combinado. Nesses casos, os bens ou serviços que parecem ser distintos são, de facto, apenas inputs para o item combinado. Por exemplo, quando um cliente faz um pedido para imprimir 10.000 cópias de um livro, o papel utilizado para imprimir esse livro não é um bem distinto, embora o cliente pudesse levar esse papel consigo e imprimir o livro num local diferente. Da mesma forma, as empresas de construção não reconhecem receitas quando entregam materiais de construção no local da construção se o cliente os contratar para construir um edifício. Ver Exemplo 10 Caso A, Exemplo 11 Casos B/E e Exemplo 55 e Exemplo 56 Caso B que acompanha a IFRS 15.

Parágrafo IFRS 15.29 lista três circunstâncias mais comuns em que duas ou mais promessas de transferir bens ou serviços a um cliente não são identificáveis separadamente (uma lista não exaustiva):

- A entidade fornece um serviço significativo de integração dos bens ou serviços com outros bens ou serviços prometidos no contrato num pacote de bens ou serviços que representam a produção ou produções combinadas para as quais o cliente contratou. Em outras palavras, a entidade está usando os bens ou serviços como entradas para produzir ou entregar a saída ou saídas combinadas especificadas pelo cliente. Uma saída ou outputs combinados podem incluir mais de uma fase, elemento ou unidade (por exemplo, contratos de construção).

- Um ou mais dos bens ou serviços modifica ou personaliza significativamente, ou são modificados ou personalizados significativamente por um ou mais dos outros bens ou serviços prometidos no contrato (por exemplo, venda de software com personalização significativa).

- Cada um dos bens ou serviços é significativamente afectado por um ou mais dos outros bens ou serviços do contrato (são altamente interdependentes ou altamente inter-relacionados).

Aliquotas iniciais não reembolsáveis

Asliquotas iniciais não reembolsáveis devem ser avaliadas face aos critérios de identificação de uma obrigação de desempenho que irá determinar o seu tratamento contabilístico. Normalmente, a taxa inicial não resulta na transferência de um bem ou serviço distinto para o cliente e, portanto, não é tratada como uma obrigação de desempenho separada. Em vez disso, é imputada a outras obrigações de desempenho identificadas no contrato (IFRS 15.B48-B50).

Quando os honorários iniciais são considerados como uma compensação por custos de instalação incorridos pela entidade, esses custos podem ser reconhecidos como custos para cumprir um contrato (activos) (IFRS 15.B51).

Ver Exemplo 53 que acompanha a IFRS 15.

Exemplos de bens ou serviços distintos

- Um construtor de automóveis vende os seus automóveis a um concessionário e promete no contrato fornecer uma manutenção gratuita a um cliente final (ou seja, a um cliente de um concessionário) durante 3 anos após a compra. Tal promessa de manutenção gratuita é um serviço distinto e constitui uma obrigação de desempenho separada para um fabricante de automóveis.

- Uma empresa de telecomunicações promete um smartphone gratuito a cada cliente que subscreva um serviço de telecomunicações premium. Além disso, ela cobra uma taxa única de conexão. O smartphone gratuito é um bem distinto e constitui uma obrigação de desempenho separada para a empresa de telecomunicações. A taxa de conexão não é um serviço distinto e não constitui uma obrigação de desempenho separada, pois não resulta em uma transferência de bens ou serviços para o cliente.

- Um fabricante contrata com seu cliente para uma produção de 100.000 peças de equipamento esportivo. O fabricante cobra $0,5 milhões de custos iniciais de instalação e $100 para cada peça fabricada. A instalação da linha de produção não é um serviço distinto e não constitui uma obrigação de desempenho separada, pois não resulta em uma transferência de bens ou serviços para o cliente.

- Entity X produz um equipamento especializado que é instalado nas instalações do cliente. Apenas a Entidade X é capaz de instalar o equipamento. A Entidade X cobra $5 milhões pelo equipamento e $0,5 milhões pela instalação. O equipamento e sua instalação são tratados como uma única obrigação de desempenho, pois o cliente não poderia se beneficiar do equipamento ou serviço de instalação por conta própria.

Uma série de bens ou serviços distintos que são substancialmente os mesmos

Um outro tipo importante de obrigação de desempenho é uma série de bens ou serviços distintos que são substancialmente os mesmos e que têm o mesmo padrão de transferência para o cliente (IFRS 15.22(b)). Na prática, isto aplica-se mais frequentemente a serviços repetitivos, tais como serviços de limpeza ou processamento de transacções (IFRS 15.BC114).

Uma série de bens ou serviços distintos é tratada como uma obrigação de desempenho quando ambos os critérios seguintes são cumpridos (IFRS 15.23):

- Cada bem ou serviço distinto da série cumpriria os critérios para ser uma obrigação de desempenho satisfeito ao longo do tempo; e

- Quando se mede o progresso para a satisfação completa de uma obrigação de desempenho, o mesmo método seria usado para medir o progresso da entidade para a satisfação completa para cada bem ou serviço distinto da série.

Veja os exemplos 7, 13, 25 que acompanham a IFRS 15 e os exemplos abaixo.

Exemplo: Uma série de bens ou serviços distintos que são substancialmente os mesmos

Entidade A é uma empresa que fabrica peças para automóveis. Ela contrata com um fabricante de automóveis para fabricar 1 milhão de assentos para automóveis nos próximos três anos. Cada banco de automóvel é um bem distinto, mas a Entidade A trata todo o contrato como uma obrigação de desempenho segundo o parágrafo IFRS 15.22(b). Ela o faz, porque conclui que as condições do parágrafo IFRS 15.35(c) são cumpridas (mais sobre obrigações de desempenho cumpridas ao longo do tempo abaixo). Não importa se a produção será distribuída uniformemente ao longo do tempo ou não.

Observações de desempenho cumpridas ao longo do tempo

Critérios para obrigações de desempenho a serem cumpridas ao longo do tempo

Observações de desempenho são cumpridas ao longo do tempo se um dos critérios do IFRS 15.35 for cumprido:

- O cliente recebe e consome simultaneamente os benefícios proporcionados pelo desempenho da entidade à medida que a entidade executa.

- O desempenho da entidade cria ou melhora um ativo que o cliente controla conforme o ativo é criado ou melhorado.

- O desempenho da entidade não cria um ativo com um uso alternativo para a entidade e a entidade tem um direito executável ao pagamento pelo desempenho concluído até o momento.

Cliente recebe e consome benefícios simultaneamente

Este critério é atendido em serviços de rotina ou recorrentes, como acesso à Internet cobrado com base em uma taxa fixa ou serviços de limpeza, mas também pode ser aplicado em contratos mais complexos. Quando a aplicação deste critério não é simples, é crucial concentrar-se em avaliar se outra entidade necessitaria de executar substancialmente o trabalho que a entidade completou até à data se essa outra entidade tivesse de cumprir a restante obrigação de desempenho. Ao fazer esta avaliação uma entidade deve (IFRS 15.B4):

- dispensar potenciais restrições contratuais ou limitações práticas que de outra forma impediriam a entidade de transferir a obrigação de desempenho remanescente para outra entidade; e

- presumir que outra entidade cumprindo o restante da obrigação de desempenho não teria o benefício de nenhum ativo que é atualmente controlado pela entidade e que permaneceria controlado pela entidade se a obrigação de desempenho fosse transferida para outra entidade.

IASB declarou que este critério de obrigação de desempenho cumprido ao longo do tempo não se destina a ser aplicado quando um ativo (por exemplo, trabalho em andamento) é criado que não é consumido imediatamente pelo cliente (IFRS 15.BC128).

Veja os exemplos 13,18 e 25 que acompanham a IFRS 15 e o exemplo abaixo.

Exemplo: Satisfação da obrigação de desempenho em um serviço de transporte

Entidade A contratos de transporte de uma embalagem de Madrid para Moscovo. No período do relatório, a embalagem já foi transportada para Berlim. A entidade A deve reconhecer a receita do transporte concluído até à data (ou seja, de Madrid para Berlim), uma vez que outra entidade não precisaria de executar substancialmente o trabalho que a entidade A concluiu até à data se essa outra entidade cumprisse a restante obrigação de desempenho para com o cliente e transportasse a embalagem de Berlim para Moscovo (IFRS 15.B4).

O desempenho da entidade cria ou melhora um activo que o cliente controla

Este é outro critério que, se cumprido, torna uma obrigação de desempenho satisfeita ao longo do tempo. A aplicação mais típica deste critério é na indústria da construção, quando um ativo é criado ou melhorado no terreno do cliente.

Veja mais discussão sobre o controle de um ativo por um cliente.

Asset sem um uso alternativo à entidade e direito executável ao pagamento

Visão geral das condições a serem cumpridas

Uma obrigação de desempenho é tratada como cumprida ao longo do tempo sob este critério quando ambos os critérios a seguir são cumpridos:

- o desempenho da entidade não cria um activo com um uso alternativo à entidade devido a restrições legais e/ou práticas e

- a entidade tem um direito contratual ou legalmente exigível de receber uma compensação razoável pelo desempenho concluído até à data se o contrato fosse terminado antes da sua conclusão por razões que não sejam a falha da entidade em cumprir o prometido.

Nenhum uso alternativo

Um ativo criado pelo desempenho de uma entidade não tem um uso alternativo para uma entidade se a entidade for:

- restrita contratualmente de prontamente direcionar o ativo para outro uso durante a criação ou aprimoramento desse ativo ou

- limitada praticamente de prontamente direcionar o ativo em seu estado concluído para outro uso (como é o caso quando os ativos são significativamente customizados para o cliente).

A avaliação de se um ativo tem um uso alternativo para a entidade é feita no início do contrato (IFRS 15,36). Ver parágrafos IFRS 15.B6-B8 e BC134-BC141 para mais discussão.

Direito ao pagamento obrigatório

O facto de o cliente ser obrigado a pagar pelo trabalho realizado até à data é um indicador crucial de que o cliente controla o activo e a obrigação de desempenho é satisfeita ao longo do tempo. Isto não significa que uma entidade deve ter um direito incondicional ao pagamento na data do relatório, mas, em vez disso, deve ter um direito executável de exigir o pagamento pelo desempenho concluído até à data, caso o cliente rescinda o contrato antes da sua conclusão. É também importante que o direito ao pagamento seja legalmente exigível. Ver IFRS 15.37;B9-B13;BC142-BC147 para mais discussões sobre este critério. Veja também os Exemplos 14, 15, 16 e 17 que acompanham a IFRS 15.

Obrigação de prontidão

A substância de algumas obrigações de desempenho é de prontidão para servir o cliente e não para entregar os bens/serviços subjacentes. Tais obrigações de desempenho são geralmente tratadas como satisfeitas ao longo do tempo com o reconhecimento de receitas em linha reta. Por exemplo, a adesão a um ginásio é uma obrigação de estar pronto para fornecer ao cliente o acesso ao ginásio e ao seu equipamento. Ela não forneceria resultados significativos se a academia tentasse avaliar o número de horas que o cliente irá usar durante todo o contrato e reconhecer a receita com base na relação real/total. Em vez disso, a receita é reconhecida proporcionalmente ao tempo decorrido.

Medida do progresso para a satisfação completa de uma obrigação de desempenho ao longo do tempo

Métodos para medir o progresso

Se uma obrigação de desempenho for satisfeita ao longo do tempo, a receita é reconhecida com base no progresso para a satisfação completa de uma obrigação de desempenho. A medição do progresso pode ser baseada no output ou no input. Apenas um método deve ser usado para medir o progresso de uma determinada obrigação de desempenho e também para obrigações de desempenho com características semelhantes (IFRS 15.BC161). Isto pode ser especialmente desafiador para obrigações de desempenho que consistem em vários bens/serviços não-distintos.

Métodos de produção

Métodos de produção são cobertos pela IFRS 15.B15-B17. Os métodos de saída são baseados na medição direta do valor para o cliente dos bens ou serviços transferidos até a data em relação aos bens ou serviços restantes prometidos nos termos do contrato. Os métodos de medição incluem pesquisas, marcos atingidos, tempo decorrido ou unidades entregues. Os métodos de medição devem levar em conta todos os bens e serviços prometidos no contrato. A vantagem dos métodos de medição é que eles medem diretamente o valor dos bens ou serviços transferidos para o cliente.

Aprático expediente prático de fatura para fatura certa

Parágrafo IFRS 15.B16 (ver também BC167) oferece um expediente prático e permite reconhecer a receita pelo valor da contraprestação à qual uma entidade tem o direito de faturar, desde que isso corresponda diretamente ao valor para o cliente do desempenho da entidade completado até a data. Este pode ser um expediente prático muito útil, pois permite efetivamente às entidades contornar os requisitos para determinar o preço da transação e alocá-lo às obrigações de desempenho.

Métodos de entrada

Métodos de entrada estão cobertos pela IFRS 15.B18-B19. A medição do progresso usando um método de entrada pode ser baseada, por exemplo, nas horas de trabalho direto, no tempo decorrido ou nos recursos consumidos. O IFRS 15 estabelece também que é possível reconhecer receitas em linha reta se os esforços ou inputs da entidade forem distribuídos uniformemente ao longo do período de desempenho.

Ver Exemplo 8 que acompanha o IFRS 15.

Base para Conclusões do IFRS 15 e Exemplo 19 incluem discussão específica sobre materiais não instalados (IFRS 15.BC170-BC175) e ineficiências e materiais desperdiçados (IFRS 15.BC176-BC178).

Inabilidade de medir o progresso de forma fiável

Quando a entidade é incapaz de medir o progresso de forma fiável, a receita é reconhecida apenas na medida dos custos incorridos, desde que a entidade espere recuperá-los. Tais custos não podem ser diferidos e reconhecidos como activos, a menos que satisfaçam os critérios de reconhecimento de custos para cumprir um contrato. Uma vez que a mensuração confiável do progresso se torne possível, a entidade aplica métodos de produção ou de entrada como descrito acima (IFRS 15.44-45).

Obrigações de desempenho satisfeitas em um determinado momento

Obrigações de desempenho satisfeitas em um determinado momento como opção padrão

Obrigações de desempenho satisfeitas em um determinado momento é a opção padrão, ou seja, se uma obrigação de desempenho não satisfizer os critérios de ser satisfeita ao longo do tempo, presume-se que seja satisfeita em um determinado momento. É então uma questão de decidir quando exatamente uma obrigação de desempenho é satisfeita, que é a data em que um cliente obtém o controle de um bem ou serviço prometido (“um ativo”) (IFRS 15.38).

Controle de um ativo

Controle é a capacidade de direcionar o uso e obter substancialmente todos os benefícios restantes do ativo, ou restringir o acesso de outras entidades a esses benefícios (IFRS 15.31-34). A definição de controle pode ser dividida nas seguintes partes como estabelecido no IFRS 15.33 e discutido mais detalhadamente pelo IASB no IFRS 15.BC120:

>

- a capacidade – o direito atual de:

- direcionar o uso e o ativo (que inclui a restrição de outra entidade de usar um ativo), e

- obter substancialmente todos os benefícios remanescentes de um ativo.

A avaliação de quando o controle foi transferido para um cliente deve ser feita a partir de sua perspectiva (IFRS 15.BC121). O parágrafo IFRS 15.38 fornece indicadores adicionais da transferência de controle que são discutidos abaixo.

Atual direito ao pagamento do ativo

Quando a execução de um contrato chega a um ponto em que a entidade tem o direito a um pagamento, é um indicador de que o controle do ativo foi passado para um cliente.

Transferência de título legal para um cliente

Quando a entidade transferiu um título legal para um cliente sob um contrato, é um indicador de que o controle do ativo foi passado para um cliente. Entretanto, o controle pode ter sido passado para um cliente mesmo sem a transferência de título legal, por exemplo, quando a entidade mantém o título legal até que todos os créditos sejam pagos por um cliente.

Transferência de posse física

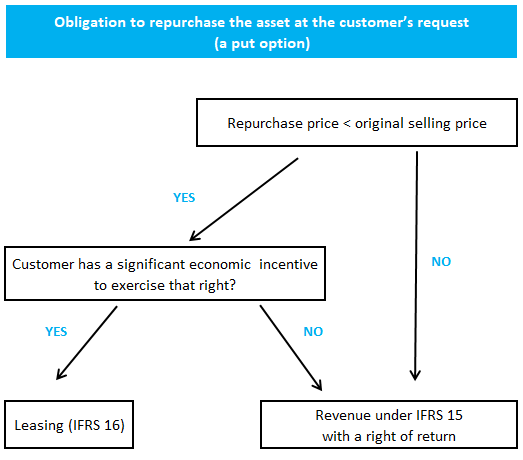

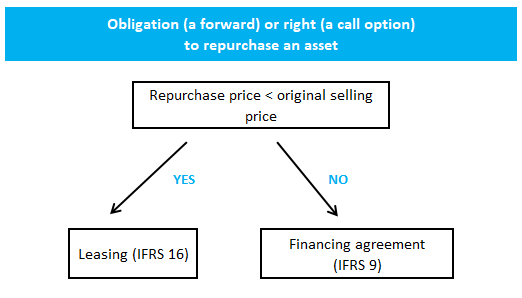

Transferência de posse física é outra indicação de transferência de controle, mas há exceções notáveis:

- contratos de reaquisição (incluindo opções de compra e venda) cobertos pelo IFRS 15.B64-B76 e no Exemplo 62 que acompanha a IFRS 15

- acordos de consignação (por exemplo, com um revendedor ou distribuidor) cobertos pela IFRS 15.B77-B78

- acordos de compra e venda cobertos pela IFRS 15.B79-B82 e no Exemplo 63 que acompanha a IFRS 15

Requisitos relacionados a acordos de recompra podem ser resumidos como segue:

>

Transferência de riscos e benefícios significativos de propriedade do ativo

Transferência de riscos e benefícios significativos de propriedade do ativo é uma indicação de transferência de controle.

Aceitação do ativo por um cliente

Para contratos que requerem a aceitação por um cliente do bem ou serviço em questão, a entidade não considera uma obrigação de desempenho a ser satisfeita até que tal aceitação seja obtida. Uma exceção a esta regra aplica-se quando a entidade pode determinar objetivamente que as especificações acordadas sejam cumpridas, tais como peso ou tamanho (IFRS 15.B83-B85).

Para acordos com períodos de teste/avaliação, a receita não é reconhecida até que o cliente aceite o ativo ou período de teste e o cliente se comprometa a pagar uma contraprestação pelo ativo (IFRS 15.B86).

Contratos onerosos (com perdas)

IFRS 15 não tem provisões específicas sobre contratos onerosos (com perdas), portanto estes requisitos do IAS 37 são aplicáveis. Quando existem várias obrigações de desempenho num contrato, uma provisão é reconhecida apenas quando o contrato como um todo é oneroso.

IAS 37 é omisso quanto ao tratamento da consideração variável, o que pode fazer a diferença na avaliação se um contrato é oneroso ou não. A IFRS 15 é prudente quando se trata do reconhecimento da retribuição variável, mas não temos de seguir a mesma abordagem ao avaliar se um contrato é oneroso. A retribuição variável pode ser incluída no influxo de caixa projetado com base, por exemplo, no valor esperado.

Mais sobre IFRS 15

Veja outras páginas relacionadas à IFRS 15:

© 2018-2021 Marek Muc

Excertos das Normas IFRS vêm do Jornal Oficial da União Europeia (© União Europeia, https://eur-lex.europa.eu). As informações fornecidas neste site são apenas para fins de informação geral e educacional e não devem ser usadas como um substituto para aconselhamento profissional. Use por sua própria conta e risco. IFRScommunity.com é um website independente e não é afiliado, endossado por, ou de qualquer outra forma associado com a Fundação IFRS. Para informações oficiais sobre as Normas IFRS, visite IFRS.org.

Questões ou comentários? Coloque-os no nosso Fórum