Ultimo aggiornamento: 5 novembre 2020

- Quando rilevare i ricavi

- Obbligo di prestazione

- Beni o servizi distinti

- Definizione di beni o servizi distinti

- Il bene o servizio è in grado di essere distinto

- Il bene o servizio è distinto nel contesto del contratto

- Oneri anticipati non rimborsabili

- Esempi di beni o servizi distinti

- Una serie di beni o servizi distinti che sono sostanzialmente gli stessi

- Obbligazioni di adempimento soddisfatte nel tempo

- Criteri per le obbligazioni di adempimento da soddisfare nel tempo

- Il cliente riceve e consuma simultaneamente i benefici

- La prestazione dell’entità crea o migliora un’attività che il cliente controlla

- Asset senza un uso alternativo per l’entità e diritto esecutivo al pagamento

- Panoramica delle condizioni da soddisfare

- Nessun uso alternativo

- Diritto esecutivo al pagamento

- Obbligazioni pronte per l’uso

- Misurare i progressi verso la completa soddisfazione di un’obbligazione di prestazione nel tempo

- Metodi di misurazione dei progressi

- Metodi di output

- Espediente pratico del diritto di fatturare

- Metodi di input

- Incapacità di valutare in modo attendibile l’avanzamento dei lavori

- Obblighi di prestazione soddisfatti in un momento

- Obblighi di prestazione soddisfatti in un momento come opzione predefinita

- Controllo di un’attività

- Diritto attuale al pagamento dell’attività

- Trasferimento del titolo legale a un cliente

- Trasferimento del possesso fisico

- Trasferimento di rischi e benefici significativi della proprietà dell’attività

- Accettazione dell’attività da parte di un cliente

- Contratti onerosi (in perdita)

- Più informazioni sull’IFRS 15

Quando rilevare i ricavi

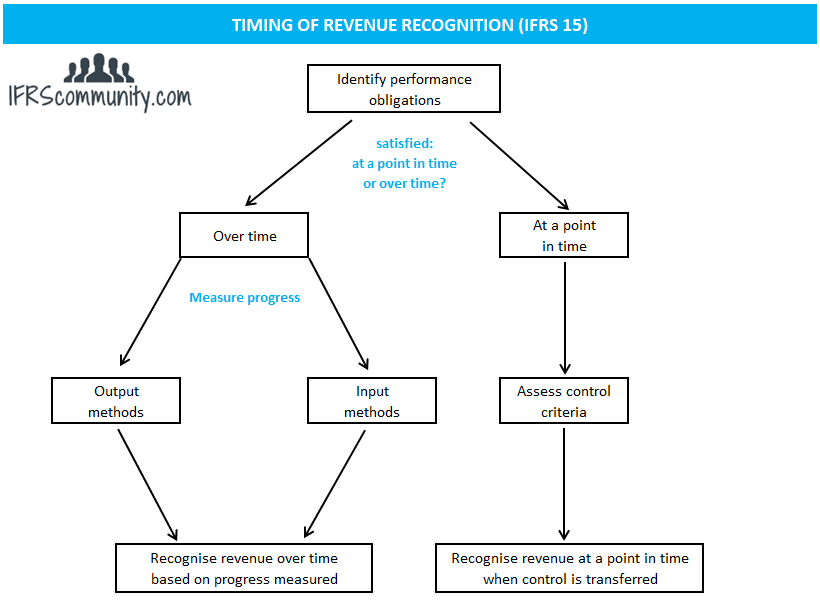

I ricavi sono rilevati quando/quando le prestazioni obbligatorie sono soddisfatte nell’ammontare del prezzo della transazione allocato alle prestazioni obbligatorie soddisfatte (IFRS 15.46). Un’obbligazione di risultato è soddisfatta trasferendo un bene o un servizio promesso a un cliente (IFRS 15.31). Un bene o un servizio viene trasferito a un cliente quando questi ottiene il controllo di tale attività.

Un’obbligazione di risultato può essere soddisfatta (e i ricavi rilevati) in un momento o nel tempo. Se un’obbligazione a fornire prestazioni non è soddisfatta nel tempo, deve essere trattata come soddisfatta in un determinato momento (IFRS 15.32).

Obbligo di prestazione

Un obbligo di prestazione è una promessa di trasferire al cliente un bene o servizio (o un insieme di beni o servizi) che è distinto (IFRS 15.22). All’inizio di un contratto, le entità devono identificare i beni o servizi promessi in quel contratto. Questo è un punto di partenza per identificare le obbligazioni di prestazione. Oltre ai beni o servizi esplicitamente dichiarati nel contratto, tutte le promesse implicite (per esempio da pratiche commerciali passate o politiche pubblicate) che creano una valida aspettativa del cliente che l’entità trasferirà un bene o servizio distinto sono anche trattate come obbligazioni di adempimento separate, anche se possono non essere applicabili per legge (IFRS 15.24, BC87).

Le attività che non trasferiscono un bene o servizio a un cliente non sono un’obbligazione di adempimento anche se possono essere necessarie per adempiere un contratto (IFRS 15.25). Esempi di tali attività sono l’impostazione di un processo di produzione o la connessione di un cliente a una rete di telecomunicazioni.

Beni o servizi distinti

Definizione di beni o servizi distinti

Un bene o servizio è distinto se entrambi i seguenti criteri sono soddisfatti (IFRS 15.27):

- il cliente può beneficiare del bene o del servizio da solo o insieme ad altre risorse che sono prontamente disponibili per il cliente (in altre parole: il bene o il servizio può essere distinto); e

- la promessa dell’entità di trasferire il bene o il servizio al cliente è identificabile separatamente da altre promesse nel contratto (in altre parole: la promessa di trasferire il bene o il servizio è distinta nel contesto del contratto).

Un approccio in 2 fasi sembra funzionare meglio. All’inizio, le entità guardano il punto a. e valutano se il bene o il servizio è in grado di essere distinto (ulteriori discussioni su questo punto in seguito). Se la risposta è no, il bene/servizio non è distinto. Se la risposta è sì, le entità passano al punto b. e valutano se questo bene/servizio è distinto all’interno del contesto del contratto (di nuovo, ulteriori discussioni su questo punto in seguito). Se la risposta è sì, il bene/servizio è distinto. Se no, il bene/servizio non è distinto. Esempi di beni o servizi distinti sono dati nell’IFRS 15.26.

Se un bene o servizio promesso non è distinto, dovrebbe essere combinato con altri beni o servizi promessi fino a che non diventano distinti insieme (‘un pacchetto’). Tale pacchetto è quindi trattato come un’unica obbligazione di prestazione (IFRS 15.30).

Un bene o un servizio dovrebbe essere trattato come un’obbligazione di prestazione distinta indipendentemente dal modello di business adottato da un’entità. Per esempio, una società di telecomunicazioni potrebbe voler considerare un telefono cellulare “gratuito” fornito a un cliente come una spesa di marketing in quanto il suo modello di business è quello di fornire servizi di telecomunicazione, non di vendere telefoni. Tale approccio non è consentito dall’IFRS 15 (IFRS 15.BC88-BC90).

Il bene o servizio è in grado di essere distinto

Per alcuni beni o servizi, come un mobile, è ovvio che un cliente ne trarrà beneficio da solo. A volte un cliente può beneficiare del bene o servizio solo usandolo con altre risorse prontamente disponibili (per esempio un telefono cellulare che ha bisogno di un fornitore di servizi di telecomunicazione). Una risorsa prontamente disponibile è definita nell’IFRS 15.28 come un bene o un servizio venduto separatamente (dall’entità che redige il bilancio o da terzi) o una risorsa che il cliente ha già ottenuto dall’entità (inclusi beni o servizi che l’entità trasferirà al cliente in base al contratto prima che il bene o il servizio in questione sia trasferito) o da altre operazioni o eventi. Si veda l’esempio 11 casi A/E, l’esempio 12 e l’esempio 56 caso A che accompagna l’IFRS 15.

Il paragrafo IFRS 15.BC100 rileva che la valutazione del fatto che il cliente possa beneficiare da solo dei beni o servizi dovrebbe essere basata sulle caratteristiche dei beni o servizi stessi anziché sul modo in cui il cliente può utilizzare i beni o servizi. Di conseguenza, un’entità non terrebbe conto di alcuna limitazione contrattuale che potrebbe impedire al cliente di ottenere risorse prontamente disponibili da una fonte diversa dall’entità. Vedere Esempio 11 Caso D che accompagna l’IFRS 15.

Il bene o servizio è distinto nel contesto del contratto

Un bene o servizio promesso al cliente non è identificabile separatamente da altre promesse nel contratto quando, in sostanza, il cliente ha contrattato per un bene o servizio combinato. In tali casi, i beni o servizi che sembrano essere distinti sono in realtà solo input dell’oggetto combinato. Per esempio, quando un cliente fa un ordine per stampare 10.000 copie di un libro, la carta usata per stampare quel libro non è un bene distinto, anche se il cliente potrebbe portare con sé quella carta e stampare il libro in un posto diverso. Analogamente, le imprese di costruzione non rilevano i ricavi quando consegnano i materiali da costruzione al cantiere se il cliente li ha incaricati di costruire un edificio. Si veda l’Esempio 10 Caso A, l’Esempio 11 Casi B/E e l’Esempio 55 e l’Esempio 56 Caso B che accompagnano l’IFRS 15.

Il paragrafo IFRS 15.29 elenca tre circostanze più comuni in cui due o più promesse di trasferire beni o servizi a un cliente non sono identificabili separatamente (una lista non esaustiva):

- L’entità fornisce un servizio significativo di integrazione dei beni o servizi con altri beni o servizi promessi nel contratto in un insieme di beni o servizi che rappresentano l’output o gli output combinati per cui il cliente ha stipulato il contratto. In altre parole, l’entità sta utilizzando i beni o servizi come input per produrre o consegnare l’output o gli output combinati specificati dal cliente. Un output o output combinato potrebbe includere più di una fase, elemento o unità (per esempio, contratti di costruzione).

- Uno o più dei beni o servizi modifica o personalizza significativamente, o è significativamente modificato o personalizzato da, uno o più degli altri beni o servizi promessi nel contratto (per esempio, vendita di software con significativa personalizzazione).

- Ognuno dei beni o servizi è significativamente influenzato da uno o più degli altri beni o servizi nel contratto (sono altamente interdipendenti o altamente correlati).

Oneri anticipati non rimborsabili

Gli oneri anticipati non rimborsabili devono essere valutati rispetto ai criteri di identificazione di un’obbligazione di prestazione che determinerà il loro trattamento contabile. Di solito, il compenso anticipato non risulta nel trasferimento di un bene o servizio distinto al cliente e quindi non è trattato come un’obbligazione di prestazione separata. Invece, è allocato ad altre obbligazioni di prestazione identificate nel contratto (IFRS 15.B48-B50).

Quando le commissioni iniziali sono considerate come una compensazione per i costi di avviamento sostenuti dall’entità, tali costi possono essere riconosciuti come costi per l’adempimento di un contratto (attività) (IFRS 15.B51).

Si veda l’esempio 53 che accompagna l’IFRS 15.

Esempi di beni o servizi distinti

- Una casa automobilistica vende le sue automobili a un concessionario e promette nel contratto di fornire una manutenzione gratuita a un cliente finale (cioè a un cliente di un concessionario) per 3 anni dopo l’acquisto. Tale promessa di manutenzione gratuita è un servizio distinto e costituisce un’obbligazione di prestazione separata per un produttore di automobili.

- Una società di telecomunicazioni promette uno smartphone gratuito ad ogni cliente che si abbona ad un servizio di telecomunicazioni premium. Inoltre, addebita una tassa di connessione una tantum. Lo smartphone gratuito è un bene distinto e costituisce un’obbligazione di prestazione separata per la società di telecomunicazioni. La tassa di connessione non è un servizio distinto e non costituisce un’obbligazione di prestazione separata in quanto non comporta un trasferimento di beni o servizi al cliente.

- Un produttore stipula un contratto con il suo cliente per la produzione di 100.000 pezzi di attrezzature sportive. Il produttore addebita 0,5 milioni di dollari di costi di setup iniziali e 100 dollari per ogni pezzo prodotto. L’allestimento della linea di produzione non è un servizio distinto e non costituisce un’obbligazione di prestazione separata in quanto non comporta un trasferimento di beni o servizi al cliente.

- L’entità X produce un’attrezzatura specializzata che viene installata presso il cliente. Solo l’entità X è in grado di installare l’attrezzatura. L’entità X addebita 5 milioni di dollari per l’attrezzatura e 0,5 milioni di dollari per l’installazione. L’attrezzatura e la sua installazione sono trattati come un’unica obbligazione di adempimento in quanto il cliente non sarebbe in grado di beneficiare da solo dell’attrezzatura o del servizio di installazione.

Una serie di beni o servizi distinti che sono sostanzialmente gli stessi

Un altro tipo importante di obbligazione di adempimento è una serie di beni o servizi distinti che sono sostanzialmente gli stessi e che hanno lo stesso schema di trasferimento al cliente (IFRS 15.22(b)). In pratica, questo si applica più spesso ai servizi ripetitivi, come i servizi di pulizia o l’elaborazione delle transazioni (IFRS 15.BC114).

Una serie di beni o servizi distinti è trattata come un’unica obbligazione di prestazione quando entrambi i seguenti criteri sono soddisfatti (IFRS 15.23):

- ogni bene o servizio distinto della serie soddisferebbe i criteri per essere un’obbligazione di risultato soddisfatta nel tempo; e

- nel valutare i progressi verso la completa soddisfazione di un’obbligazione di risultato, lo stesso metodo sarebbe usato per valutare i progressi dell’entità verso la completa soddisfazione per ogni bene o servizio distinto della serie.

Vedi gli esempi 7, 13, 25 che accompagnano l’IFRS 15 e gli esempi seguenti.

Esempio: Una serie di beni o servizi distinti che sono sostanzialmente gli stessi

L’entità A è una società che produce parti di automobili. Ha un contratto con un produttore di automobili per produrre 1 milione di sedili per auto nei prossimi tre anni. Ogni seggiolino è un bene distinto, ma l’entità A tratta l’intero contratto come un’unica obbligazione di adempimento secondo il paragrafo IFRS 15.22(b). Lo fa, perché conclude che le condizioni del paragrafo IFRS 15.35(c) sono soddisfatte (più avanti sulle obbligazioni di adempimento soddisfatte nel tempo). Non importa se la produzione sarà distribuita uniformemente nel tempo o meno.

Obbligazioni di adempimento soddisfatte nel tempo

Criteri per le obbligazioni di adempimento da soddisfare nel tempo

L’obbligazione di adempimento è soddisfatta nel tempo se uno dei criteri indicati nell’IFRS 15.35 è soddisfatto:

- Il cliente riceve e consuma contemporaneamente i benefici forniti dalla prestazione dell’entità mentre l’entità esegue.

- L’adempimento dell’entità crea o migliora un’attività che il cliente controlla nel momento in cui l’attività viene creata o migliorata.

- L’adempimento dell’entità non crea un’attività con un uso alternativo all’entità e l’entità ha un diritto esecutivo al pagamento per l’adempimento completato fino ad oggi.

Il cliente riceve e consuma simultaneamente i benefici

Questo criterio è soddisfatto nei servizi di routine o ricorrenti, come l’accesso a Internet addebitato su base forfettaria o i servizi di pulizia, ma può anche essere applicato in contratti più complessi. Quando l’applicazione di questo criterio non è semplice, è fondamentale concentrarsi sulla valutazione se un’altra entità avrebbe bisogno di ripetere sostanzialmente il lavoro che l’entità ha completato fino ad oggi se quell’altra entità dovesse adempiere alla restante obbligazione di prestazione. Nell’effettuare questa valutazione un’entità dovrebbe (IFRS 15.B4):

- tralasciare potenziali restrizioni contrattuali o limitazioni pratiche che altrimenti impedirebbero all’entità di trasferire la rimanente obbligazione di risultato a un’altra entità; e

- presumere che un’altra entità che adempia alla rimanente obbligazione di risultato non avrebbe il beneficio di alcuna attività che è attualmente controllata dall’entità e che rimarrebbe controllata dall’entità se l’obbligazione di risultato fosse trasferita a un’altra entità.

IASB ha dichiarato che questo criterio per l’obbligazione di prestazione soddisfatta nel tempo non è destinato ad essere applicato quando viene creata un’attività (per esempio lavori in corso) che non è consumata immediatamente dal cliente (IFRS 15.BC128).

Vedi gli esempi 13,18 e 25 che accompagnano l’IFRS 15 e l’esempio seguente.

Esempio: Soddisfacimento dell’obbligazione di prestazione in un servizio di trasporto

L’entità A si impegna a trasportare un pacco da Madrid a Mosca. Nel periodo di riferimento, il pacco è già stato trasportato a Berlino. L’entità A dovrebbe rilevare i ricavi per il trasporto completato fino a quel momento (cioè da Madrid a Berlino) in quanto un’altra entità non avrebbe bisogno di ripetere sostanzialmente il lavoro che l’entità A ha completato fino a quel momento se quell’altra entità dovesse adempiere alla restante obbligazione di prestazione nei confronti del cliente e trasportare il pacco da Berlino a Mosca (IFRS 15.B4).

La prestazione dell’entità crea o migliora un’attività che il cliente controlla

Questo è un altro criterio che, se soddisfatto, rende l’obbligo di prestazione soddisfatto nel tempo. L’applicazione più tipica di questo criterio è nell’industria delle costruzioni, quando un’attività viene creata o migliorata sul terreno del cliente.

Vedi ulteriori discussioni sul controllo di un’attività da parte di un cliente.

Asset senza un uso alternativo per l’entità e diritto esecutivo al pagamento

Panoramica delle condizioni da soddisfare

Un’obbligazione di prestazione è considerata soddisfatta nel tempo secondo questo criterio quando entrambi i seguenti criteri sono soddisfatti:

- l’adempimento dell’entità non crea un’attività con un uso alternativo per l’entità a causa di restrizioni legali e/o pratiche e

- l’entità ha un diritto contrattuale o legalmente esercitabile a ricevere un ragionevole compenso per l’adempimento completato fino a quel momento se il contratto dovesse essere risolto prima del completamento per ragioni diverse dal fallimento dell’entità nell’adempimento delle promesse.

Nessun uso alternativo

Un’attività creata dall’adempimento di un’entità non ha un uso alternativo per un’entità se l’entità è:

- limitata contrattualmente dal dirigere prontamente l’attività per un altro uso durante la creazione o il miglioramento di tale attività o

- limitata praticamente dal dirigere prontamente l’attività nel suo stato completato per un altro uso (come avviene quando le attività sono notevolmente personalizzate per il cliente).

La valutazione se un’attività ha un uso alternativo per l’entità è fatta all’inizio del contratto (IFRS 15.36). Si vedano i paragrafi IFRS 15.B6-B8 e BC134-BC141 per ulteriori discussioni.

Diritto esecutivo al pagamento

Il fatto che il cliente sia obbligato a pagare per il lavoro svolto fino ad oggi è un indicatore cruciale che il cliente controlla l’attività e l’obbligo di prestazione è soddisfatto nel tempo. Questo non significa che un’entità deve avere un diritto incondizionato al pagamento alla data di riferimento del bilancio ma, invece, deve avere un diritto esecutivo di richiedere il pagamento per le prestazioni completate fino ad oggi se il cliente dovesse terminare il contratto prima del completamento. È anche importante che il diritto al pagamento sia legalmente esercitabile. Si veda l’IFRS 15.37;B9-B13;BC142-BC147 per ulteriori discussioni su questo criterio. Si vedano anche gli esempi 14, 15, 16 e 17 che accompagnano l’IFRS 15.

Obbligazioni pronte per l’uso

La sostanza di alcune obbligazioni di adempimento è di essere pronti a servire il cliente e non di consegnare i beni/servizi sottostanti. Tali obblighi di prestazione sono solitamente trattati come soddisfatti nel tempo con il riconoscimento dei ricavi a quote costanti. Per esempio, l’iscrizione a una palestra è un obbligo di essere pronti a fornire al cliente l’accesso alla palestra e alle sue attrezzature. Non fornirebbe risultati significativi se la palestra cercasse di valutare il numero di ore che il cliente utilizzerà nel corso del contratto e di rilevare i ricavi in base al rapporto effettivo/totale. Invece, i ricavi sono rilevati in proporzione al tempo trascorso.

Misurare i progressi verso la completa soddisfazione di un’obbligazione di prestazione nel tempo

Metodi di misurazione dei progressi

Se un’obbligazione di prestazione è soddisfatta nel tempo, i ricavi sono rilevati in base ai progressi verso la completa soddisfazione dell’obbligazione di prestazione. La misurazione dei progressi può essere basata sull’output o sull’input. Solo un metodo dovrebbe essere usato per misurare i progressi per una particolare obbligazione di prestazione e anche per le obbligazioni di prestazione con caratteristiche simili (IFRS 15.BC161). Questo può essere particolarmente impegnativo per le obbligazioni di adempimento che consistono in diversi beni/servizi non distinti.

Metodi di output

I metodi di output sono trattati nell’IFRS 15.B15-B17. I metodi di output si basano sulla misurazione diretta del valore per il cliente dei beni o servizi trasferiti fino ad oggi rispetto ai beni o servizi rimanenti promessi dal contratto. I metodi di misurazione includono sondaggi, pietre miliari raggiunte, tempo trascorso o unità consegnate. Il metodo di misurazione dovrebbe prendere in considerazione tutti i beni e servizi promessi nel contratto. Il vantaggio dei metodi di output è che misurano direttamente il valore dei beni o servizi trasferiti al cliente.

Espediente pratico del diritto di fatturare

Il paragrafo IFRS 15.B16 (vedi anche BC167) offre un espediente pratico e permette di rilevare i ricavi all’importo del corrispettivo a cui un’entità ha diritto di fatturare, a condizione che questo corrisponda direttamente al valore per il cliente della prestazione dell’entità completata fino ad oggi. Questo può essere un espediente pratico molto utile in quanto permette effettivamente alle entità di bypassare i requisiti per determinare il prezzo dell’operazione e allocarlo agli obblighi di prestazione.

Metodi di input

I metodi di input sono trattati nell’IFRS 15.B18-B19. La misurazione dei progressi utilizzando un metodo degli input può essere basata, ad esempio, sulle ore di lavoro diretto, sul tempo trascorso o sulle risorse consumate. L’IFRS 15 afferma inoltre che è possibile rilevare i ricavi su base lineare se gli sforzi o gli input dell’entità sono distribuiti uniformemente lungo il periodo di esecuzione.

Si veda l’esempio 8 che accompagna l’IFRS 15.

Basi per le conclusioni dell’IFRS 15 e l’esempio 19 includono una discussione specifica sui materiali non installati (IFRS 15.BC170-BC175) e inefficienze e sprechi di materiali (IFRS 15.BC176-BC178).

Incapacità di valutare in modo attendibile l’avanzamento dei lavori

Quando l’entità non è in grado di valutare in modo attendibile l’avanzamento dei lavori, i ricavi sono rilevati solo nella misura dei costi sostenuti, purché l’entità preveda di recuperarli. Tali costi non possono essere differiti e rilevati come attività a meno che non soddisfino i criteri di rilevazione dei costi per l’adempimento di un contratto. Una volta che la misurazione affidabile dello stato di avanzamento diventa possibile, l’entità applica i metodi di output o di input come descritto sopra (IFRS 15.44-45).

Obblighi di prestazione soddisfatti in un momento

Obblighi di prestazione soddisfatti in un momento come opzione predefinita

L’obbligo di prestazione soddisfatto in un momento è l’opzione predefinita, cioè se un obbligo di prestazione non soddisfa i criteri di essere soddisfatto nel tempo, si assume che sia soddisfatto in un momento. Si tratta quindi di decidere quando esattamente un’obbligazione di prestazione è soddisfatta, che è la data in cui un cliente ottiene il controllo di un bene o servizio promesso (“un’attività”) (IFRS 15.38).

Controllo di un’attività

Il controllo è la capacità di dirigere l’uso dell’attività e di ottenere sostanzialmente tutti i benefici rimanenti da essa, o di limitare l’accesso di altre entità a tali benefici (IFRS 15.31-34). La definizione di controllo può essere suddivisa nelle seguenti parti, come indicato nell’IFRS 15.33 e discusso ulteriormente dallo IASB nell’IFRS 15.BC120:

- capacità – il diritto attuale di:

- dirigere l’uso di un’attività (che include la limitazione dell’uso di un’attività da parte di un’altra entità), e

- ottenere sostanzialmente tutti i benefici rimanenti da un’attività.

La valutazione di quando il controllo è stato trasferito a un cliente dovrebbe essere fatta dalla sua prospettiva (IFRS 15.BC121). Il paragrafo IFRS 15.38 fornisce ulteriori indicatori del trasferimento del controllo che sono discussi di seguito.

Diritto attuale al pagamento dell’attività

Quando l’esecuzione di un contratto arriva a un punto in cui l’entità ha diritto a un pagamento, è un indicatore che il controllo dell’attività è stato trasferito a un cliente.

Trasferimento del titolo legale a un cliente

Quando l’entità ha trasferito un titolo legale a un cliente secondo un contratto, è un indicatore che il controllo dell’attività è stato passato a un cliente. Tuttavia, il controllo può essere passato a un cliente anche senza il trasferimento del titolo legale, per esempio quando l’entità mantiene il titolo legale fino a quando tutti i crediti sono pagati da un cliente.

Trasferimento del possesso fisico

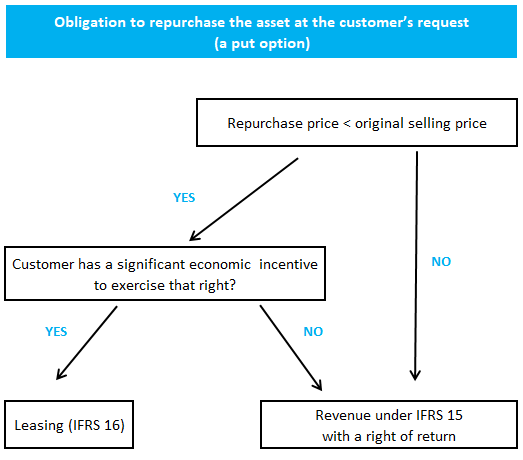

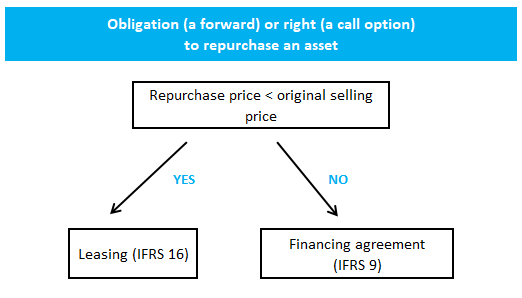

Il trasferimento del possesso fisico è un’altra indicazione di trasferimento del controllo, ma ci sono eccezioni notevoli:

- contratti di riacquisto (incluse le opzioni call e put) trattati nell’IFRS 15.B64-B76 e nell’esempio 62 che accompagna l’IFRS 15

- accordi di consegna (per esempio con un commerciante o distributore) trattati nell’IFRS 15.B77-B78

- accordi di deposito e detenzione coperti dall’IFRS 15.B79-B82 e nell’esempio 63 che accompagna l’IFRS 15

Le disposizioni relative ai contratti di riacquisto possono essere riassunte come segue:

Trasferimento di rischi e benefici significativi della proprietà dell’attività

Il trasferimento di rischi e benefici significativi della proprietà dell’attività è un’indicazione di trasferimento di controllo.

Accettazione dell’attività da parte di un cliente

Per i contratti che richiedono un’accettazione da parte di un cliente del bene o servizio in questione, l’entità non considera soddisfatta un’obbligazione di adempimento fino a quando tale accettazione non è ottenuta. Un’eccezione a questa regola si applica quando l’entità può determinare obiettivamente che le specifiche concordate sono soddisfatte, come il peso o le dimensioni (IFRS 15.B83-B85).

Per gli accordi con periodi di prova/valutazione, i ricavi non sono rilevati finché il cliente accetta il bene o il periodo di prova termina e il cliente si impegna a pagare il corrispettivo del bene (IFRS 15.B86).

Contratti onerosi (in perdita)

L’IFRS 15 non ha disposizioni specifiche sui contratti onerosi (in perdita), quindi si applicano questi requisiti dello IAS 37. Quando ci sono diversi obblighi di prestazione in un contratto, un accantonamento è riconosciuto solo quando il contratto nel suo complesso è oneroso.

Lo IAS 37 non si pronuncia sul trattamento dei corrispettivi variabili, che possono fare la differenza nel valutare se un contratto è oneroso o meno. L’IFRS 15 è prudente quando si tratta di riconoscere il corrispettivo variabile, ma non dobbiamo seguire lo stesso approccio nel valutare se un contratto è oneroso. Il corrispettivo variabile può essere incluso nel flusso di cassa previsto sulla base, ad esempio, del valore atteso.

Più informazioni sull’IFRS 15

Vedi altre pagine relative all’IFRS 15:

© 2018-2021 Marek Muc

Tratti degli standard IFRS provengono dalla Gazzetta ufficiale dell’Unione europea (© Unione europea, https://eur-lex.europa.eu). Le informazioni fornite su questo sito web sono solo per informazioni generali e scopi educativi e non devono essere utilizzate come sostituto di una consulenza professionale. Utilizzare a proprio rischio e pericolo. IFRScommunity.com è un sito web indipendente e non è affiliato, appoggiato o in alcun modo associato alla Fondazione IFRS. Per informazioni ufficiali sugli standard IFRS, visitate IFRS.org.

Domande o commenti? Postali sul nostro Forum