Última actualización: 5 de noviembre de 2020

- Cuándo reconocer los ingresos

- Obligación de ejecución

- Bienes o servicios distintos

- Definición de bienes o servicios distintos

- El bien o servicio es susceptible de ser diferenciado

- El bien o servicio es distinto dentro del contexto del contrato

- Cuotas iniciales no reembolsables

- Ejemplos de bienes o servicios distintos

- Una serie de bienes o servicios distintos que son sustancialmente iguales

- Obligaciones de rendimiento satisfechas a lo largo del tiempo

- Criterios para que las obligaciones de rendimiento se satisfagan a lo largo del tiempo

- El cliente recibe y consume simultáneamente las prestaciones

- La ejecución de la entidad crea o mejora un activo que el cliente controla

- Activo sin un uso alternativo para la entidad y derecho exigible al pago

- Resumen de las condiciones que deben cumplirse

- Sin uso alternativo

- Derecho de pago exigible

- Obligación de estar listo

- Medición del progreso hacia la completa satisfacción de una obligación de ejecución en el tiempo

- Métodos para medir el progreso

- Métodos de salida

- Expediente práctico del derecho a facturar

- Métodos de entrada

- Imposibilidad de medir el avance de forma fiable

- Obligaciones de ejecución satisfechas en un momento dado

- Obligaciones de ejecución satisfechas en un momento dado como opción por defecto

- Control de un activo

- Derecho actual al pago del activo

- Transferencia del título legal a un cliente

- Transferencia de la posesión física

- Transferencia de los riesgos y beneficios significativos de la propiedad del activo

- Aceptación del activo por parte de un cliente

- Contratos onerosos (deficitarios)

- Más información sobre la NIIF 15

Cuándo reconocer los ingresos

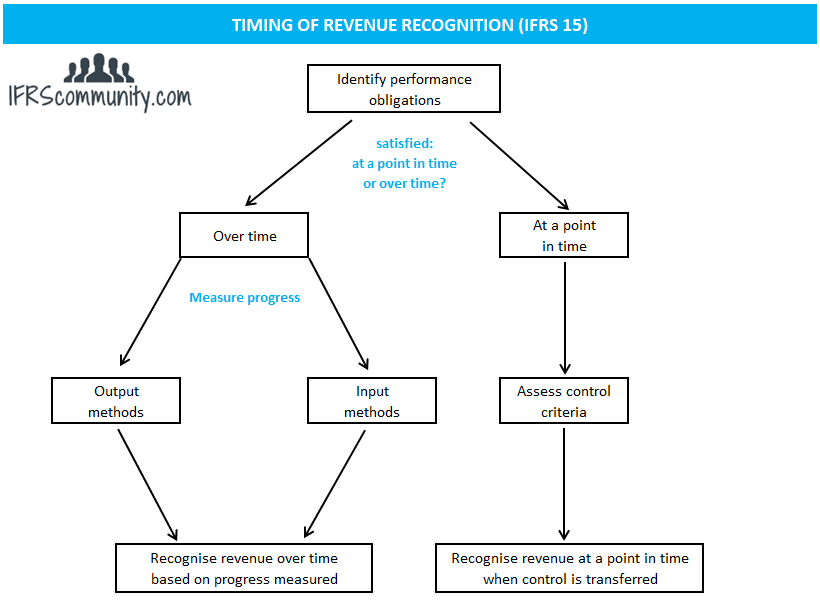

Los ingresos se reconocen cuando se satisfacen las obligaciones de ejecución por el importe del precio de la transacción asignado a las obligaciones de ejecución satisfechas (NIIF 15.46). Una obligación de ejecución se satisface mediante la transferencia de un bien o servicio prometido a un cliente (NIIF 15.31). Un bien o servicio se transfiere a un cliente cuando éste obtiene el control de ese activo.

Una obligación de ejecución puede satisfacerse (y reconocerse el ingreso) en un momento dado o a lo largo del tiempo. Si una obligación de ejecución no se satisface a lo largo del tiempo, debe tratarse como satisfecha en un momento dado (NIIF 15.32).

Obligación de ejecución

Una obligación de ejecución es una promesa de transferir al cliente un bien o servicio (o un conjunto de bienes o servicios) que es distinto (NIIF 15.22). Al inicio de un contrato, las entidades deben identificar los bienes o servicios prometidos en ese contrato. Este es el punto de partida para identificar las obligaciones de ejecución. Además de los bienes o servicios explícitamente indicados en el contrato, todas las promesas implícitas (por ejemplo, por prácticas comerciales pasadas o políticas publicadas) que crean una expectativa válida del cliente de que la entidad transferirá un bien o servicio distinto también se tratan como obligaciones de ejecución separadas, aunque puedan no ser exigibles por ley (NIIF 15.24, BC87).

Las actividades que no transfieren un bien o servicio a un cliente no son una obligación de ejecución aunque puedan ser necesarias para cumplir un contrato (NIIF 15.25). Ejemplos de tales actividades son la configuración de un proceso de fabricación o la conexión de un cliente a una red de telecomunicaciones.

Bienes o servicios distintos

Definición de bienes o servicios distintos

Un bien o servicio es distinto si se cumplen los dos criterios siguientes (NIIF 15.27):

- el cliente puede beneficiarse del bien o servicio por sí mismo o junto con otros recursos que están fácilmente disponibles para el cliente (en otras palabras: el bien o servicio puede ser distinto); y

- la promesa de la entidad de transferir el bien o servicio al cliente es identificable por separado de otras promesas del contrato (en otras palabras: la promesa de transferir el bien o servicio es distinta dentro del contexto del contrato).

Un enfoque de dos pasos parece funcionar mejor. En primer lugar, las entidades examinan el punto a. y evalúan si el bien o servicio puede ser distinto (más adelante se analiza este punto). Si la respuesta es negativa, el bien/servicio no es distinto. Si la respuesta es afirmativa, las entidades pasan al punto b. y evalúan si este bien/servicio es distinto en el contexto del contrato (de nuevo, más información sobre este punto más adelante). Si la respuesta es afirmativa, el bien/servicio es distinto. Si la respuesta es negativa, el bien/servicio no es distinto. En la NIIF 15.26 se dan ejemplos de bienes o servicios distintos.

Si un bien o servicio prometido no es distinto, debe combinarse con otros bienes o servicios prometidos hasta que se conviertan en distintos juntos («un paquete»). Dicho paquete se trata entonces como una única obligación de ejecución (NIIF 15.30).

Un bien o servicio debe tratarse como una obligación de ejecución independiente, independientemente del modelo de negocio adoptado por una entidad. Por ejemplo, una empresa de telecomunicaciones puede querer considerar un teléfono móvil «gratuito» proporcionado a un cliente como un gasto de marketing, ya que su modelo de negocio es proporcionar servicios de telecomunicaciones, no vender teléfonos. Este enfoque no está permitido por la NIIF 15 (NIIF 15.BC88-BC90).

El bien o servicio es susceptible de ser diferenciado

Para algunos bienes o servicios, como un mueble, es obvio que un cliente se beneficiará de ellos por sí mismo. A veces, un cliente puede beneficiarse del bien o servicio sólo si lo utiliza con otros recursos fácilmente disponibles (por ejemplo, un teléfono móvil que necesita un proveedor de servicios de telecomunicaciones). Un recurso fácilmente disponible se define en la NIIF 15.28 como un bien o servicio que se vende por separado (por la entidad informante o por un tercero) o un recurso que el cliente ya ha obtenido de la entidad (incluidos los bienes o servicios que la entidad transferirá al cliente en virtud del contrato antes de que se transfiera el bien o servicio en cuestión) o de otras transacciones o eventos. Véanse el Ejemplo 11 Casos A/E, el Ejemplo 12 y el Ejemplo 56 Caso A que acompañan a la NIIF 15.

El párrafo NIIF 15.BC100 señala que la evaluación de si el cliente puede beneficiarse de los bienes o servicios por sí mismo debe basarse en las características de los propios bienes o servicios, en lugar de en la forma en que el cliente puede utilizarlos. En consecuencia, la entidad no tendrá en cuenta las limitaciones contractuales que puedan impedir al cliente obtener recursos fácilmente disponibles de una fuente distinta de la entidad. Véase el Ejemplo 11 Caso D que acompaña a la NIIF 15.

El bien o servicio es distinto dentro del contexto del contrato

Un bien o servicio prometido al cliente no es identificable por separado de otras promesas del contrato cuando, en esencia, el cliente contrató un bien o servicio combinado. En tales casos, los bienes o servicios que parecen ser distintos son en realidad sólo insumos del artículo combinado. Por ejemplo, cuando un cliente hace un pedido para imprimir 10.000 ejemplares de un libro, el papel utilizado para imprimir ese libro no es un bien distinto, aunque el cliente pueda llevarse ese papel e imprimir el libro en otro lugar. Del mismo modo, las empresas de construcción no reconocen los ingresos cuando entregan los materiales de construcción en la obra si el cliente les ha contratado para construir un edificio. Véanse el Ejemplo 10 Caso A, el Ejemplo 11 Casos B/E y el Ejemplo 55 y el Ejemplo 56 Caso B que acompañan a la NIIF 15.

El párrafo29 enumera tres circunstancias más comunes en las que dos o más promesas de transferir bienes o servicios a un cliente no son identificables por separado (una lista no exhaustiva):

- La entidad presta un servicio significativo de integración de los bienes o servicios con otros bienes o servicios prometidos en el contrato en un conjunto de bienes o servicios que representan la producción o los productos combinados que el cliente ha contratado. En otras palabras, la entidad utiliza los bienes o servicios como insumos para producir o entregar el producto o productos combinados especificados por el cliente. Un producto o productos combinados pueden incluir más de una fase, elemento o unidad (por ejemplo, contratos de construcción).

- Uno o más de los bienes o servicios modifican o personalizan de forma significativa, o son modificados o personalizados de forma significativa, uno o más de los otros bienes o servicios prometidos en el contrato (por ejemplo, la venta de programas informáticos con una personalización significativa).

- Cada uno de los bienes o servicios se ve afectado de forma significativa por uno o más de los otros bienes o servicios del contrato (son muy interdependientes o están muy interrelacionados).

Cuotas iniciales no reembolsables

Las cuotas iniciales no reembolsables deben evaluarse en función de los criterios de identificación de una obligación de ejecución que determinarán su tratamiento contable. Normalmente, la comisión inicial no da lugar a la transferencia de un bien o servicio distinto al cliente y, por tanto, no se trata como una obligación de ejecución independiente. En su lugar, se asigna a otras obligaciones de ejecución identificadas en el contrato (NIIF 15.B48-B50).

Cuando los honorarios iniciales se consideran una compensación por los costes de establecimiento en los que ha incurrido la entidad, dichos costes pueden reconocerse como costes de cumplimiento de un contrato (activos) (NIIF 15.B51).

Véase el ejemplo 53 que acompaña a la NIIF 15.

Ejemplos de bienes o servicios distintos

- Un fabricante de automóviles vende sus coches a un concesionario y promete en el contrato proporcionar un mantenimiento gratuito a un cliente final (es decir, a un cliente de un concesionario) durante 3 años después de la compra. Esta promesa de mantenimiento gratuito es un servicio distinto y constituye una obligación de ejecución independiente para el fabricante de automóviles.

- Una empresa de telecomunicaciones promete un smartphone gratuito a cada cliente que se suscriba a un servicio de telecomunicaciones premium. Además, cobra una cuota de conexión única. El teléfono inteligente gratuito es un bien distinto y constituye una obligación de prestación independiente para la empresa de telecomunicaciones. La cuota de conexión no es un servicio distinto y no constituye una obligación de ejecución independiente, ya que no da lugar a una transferencia de bienes o servicios al cliente.

- Un fabricante contrata con su cliente la producción de 100.000 piezas de equipamiento deportivo. El fabricante cobra 0,5 millones de dólares de costes iniciales de preparación y 100 dólares por cada pieza fabricada. El montaje de la línea de fabricación no es un servicio distinto y no constituye una obligación de ejecución independiente, ya que no da lugar a una transferencia de bienes o servicios al cliente.

- La entidad X produce un equipo especializado que se instala en las instalaciones del cliente. Sólo la Entidad X puede instalar el equipo. La entidad X cobra 5 millones de dólares por el equipo y 0,5 millones de dólares por la instalación. El equipo y su instalación se tratan como una única obligación de ejecución, ya que el cliente no podría beneficiarse del equipo o del servicio de instalación por sí mismo.

Una serie de bienes o servicios distintos que son sustancialmente iguales

Otro tipo importante de obligación de ejecución es una serie de bienes o servicios distintos que son sustancialmente iguales y que tienen el mismo patrón de transferencia al cliente (NIIF 15.22(b)). En la práctica, esto se aplica con mayor frecuencia a los servicios repetitivos, como los servicios de limpieza o el procesamiento de transacciones (NIIF 15.BC114).

Una serie de bienes o servicios distintos se trata como una sola obligación de ejecución cuando se cumplen los dos criterios siguientes (NIIF 15.23):

- Cada bien o servicio distinto de la serie cumpliría los criterios para ser una obligación de ejecución satisfecha a lo largo del tiempo; y

- al medir el progreso hacia la completa satisfacción de una obligación de ejecución, se utilizaría el mismo método para medir el progreso de la entidad hacia la completa satisfacción de cada bien o servicio distinto de la serie.

Véase los Ejemplos 7, 13, 25 que acompañan a la NIIF 15 y los ejemplos siguientes.

Ejemplo: Una serie de bienes o servicios distintos que son sustancialmente iguales

La entidad A es una empresa que fabrica piezas de automóviles. Contrata con un fabricante de automóviles la fabricación de 1 millón de asientos de coche durante los próximos tres años. Cada asiento de coche es un bien distinto, pero la Entidad A trata todo el contrato como una sola obligación de ejecución, según el párrafo IFRS 15.22(b). Lo hace porque llega a la conclusión de que se cumplen las condiciones del párrafo NIIF 15.35(c) (más adelante se habla de las obligaciones de ejecución satisfechas a lo largo del tiempo). No importa si la producción se repartirá uniformemente a lo largo del tiempo o no.

Obligaciones de rendimiento satisfechas a lo largo del tiempo

Criterios para que las obligaciones de rendimiento se satisfagan a lo largo del tiempo

La obligación de rendimiento se satisface a lo largo del tiempo si se cumple uno de los criterios dados en la NIIF 15.35:

- El cliente recibe y consume simultáneamente los beneficios proporcionados por el rendimiento de la entidad a medida que ésta realiza la prestación.

- La ejecución de la entidad crea o mejora un activo que el cliente controla a medida que el activo se crea o mejora.

- La ejecución de la entidad no crea un activo con un uso alternativo para la entidad y la entidad tiene un derecho exigible al pago por la ejecución completada hasta la fecha.

El cliente recibe y consume simultáneamente las prestaciones

Este criterio se cumple en los servicios rutinarios o recurrentes, como el acceso a Internet cobrado a tanto alzado o los servicios de limpieza, pero también puede aplicarse en contratos más complejos. Cuando la aplicación de este criterio no es sencilla, es crucial centrarse en evaluar si otra entidad necesitaría volver a realizar sustancialmente el trabajo que la entidad ha completado hasta la fecha si esa otra entidad tuviera que cumplir la obligación de ejecución restante. Al realizar esta evaluación, una entidad debe (NIIF 15.B4):

- descartar las posibles restricciones contractuales o limitaciones prácticas que, de otro modo, impedirían a la entidad transferir el resto de la obligación de ejecución a otra entidad; y

- presumir que otra entidad que cumpliera el resto de la obligación de ejecución no tendría el beneficio de ningún activo que esté actualmente controlado por la entidad y que seguiría siendo controlado por la entidad si la obligación de ejecución se transfiriera a otra entidad.

El IASB declaró que este criterio para la obligación de ejecución satisfecha a lo largo del tiempo no pretende aplicarse cuando se crea un activo (por ejemplo, trabajo en curso) que no es consumido inmediatamente por el cliente (NIIF 15.BC128).

Véase los ejemplos 13,18 y 25 que acompañan a la NIIF 15 y el ejemplo siguiente.

Ejemplo: Satisfacción de la obligación de ejecución en un servicio de transporte

La entidad A contrata el transporte de un paquete de Madrid a Moscú. En el período de referencia, el paquete ya ha sido transportado a Berlín. La entidad A debe reconocer ingresos ordinarios por el transporte completado hasta la fecha (es decir, de Madrid a Berlín), ya que otra entidad no necesitaría volver a realizar sustancialmente el trabajo que la entidad A ha completado hasta la fecha si esa otra entidad cumpliera la obligación de ejecución restante con el cliente y transportara el paquete de Berlín a Moscú (NIIF 15.B4).

La ejecución de la entidad crea o mejora un activo que el cliente controla

Este es otro criterio que, si se cumple, hace que una obligación de ejecución se satisfaga en el tiempo. La aplicación más típica de este criterio es en el sector de la construcción, cuando se crea o mejora un activo en el terreno del cliente.

Ver más discusión sobre el control de un activo por parte de un cliente.

Activo sin un uso alternativo para la entidad y derecho exigible al pago

Resumen de las condiciones que deben cumplirse

Una obligación de ejecución se considera satisfecha en el tiempo según este criterio cuando se cumplen los dos criterios siguientes:

- la ejecución de la entidad no crea un activo con un uso alternativo para la entidad debido a restricciones legales y/o prácticas y

- la entidad tiene un derecho contractual o legalmente exigible a recibir una compensación razonable por la ejecución completada hasta la fecha si el contrato se rescindiera antes de su finalización por razones distintas a la falta de ejecución de la entidad según lo prometido.

Sin uso alternativo

Un activo creado por la ejecución de una entidad no tiene un uso alternativo para una entidad si la entidad está:

- restringida contractualmente de dirigir fácilmente el activo para otro uso durante la creación o mejora de ese activo o

- limitada prácticamente de dirigir fácilmente el activo en su estado completado para otro uso (como es el caso cuando los activos se personalizan significativamente para el cliente).

La evaluación de si un activo tiene un uso alternativo para la entidad se realiza al inicio del contrato (NIIF 15.36). Véanse los párrafos de la NIIF 15.B6-B8 y BC134-BC141 para una mayor discusión.

Derecho de pago exigible

El hecho de que el cliente esté obligado a pagar por el trabajo realizado hasta la fecha es un indicador crucial de que el cliente controla el activo y la obligación de rendimiento se satisface en el tiempo. Esto no significa que la entidad deba tener un derecho incondicional al pago en la fecha de presentación de la información, sino que debe tener un derecho exigible a reclamar el pago por el rendimiento completado hasta la fecha si el cliente rescindiera el contrato antes de su finalización. También es importante que el derecho al pago sea legalmente exigible. Véase la NIIF 15.37;B9-B13;BC142-BC147 para más información sobre este criterio. Véanse también los Ejemplos 14, 15, 16 y 17 que acompañan a la NIIF 15.

Obligación de estar listo

La esencia de algunas obligaciones de ejecución es estar listo para servir al cliente y no entregar los bienes/servicios subyacentes. Estas obligaciones de ejecución suelen tratarse como satisfechas a lo largo del tiempo con un reconocimiento de ingresos lineal. Por ejemplo, la suscripción a un gimnasio es una obligación de estar preparado para proporcionar al cliente el acceso al gimnasio y su equipamiento. No tendría sentido que el gimnasio tratara de evaluar el número de horas que el cliente utilizará a lo largo del contrato y reconociera los ingresos en función de la relación real/total. En su lugar, los ingresos se reconocen proporcionalmente al tiempo transcurrido.

Medición del progreso hacia la completa satisfacción de una obligación de ejecución en el tiempo

Métodos para medir el progreso

Si una obligación de ejecución se satisface en el tiempo, los ingresos se reconocen en función del progreso hacia la completa satisfacción de la obligación de ejecución. La medición del progreso puede basarse en el producto o en el insumo. Sólo debe utilizarse un método para medir el progreso de una determinada obligación de ejecución y también para las obligaciones de ejecución con características similares (NIIF 15.BC161). Esto puede ser especialmente difícil en el caso de las obligaciones de ejecución consistentes en varios bienes/servicios no diferenciados.

Métodos de salida

Los métodos de salida se tratan en la NIIF 15.B15-B17. Los métodos de salida se basan en la medición directa del valor para el cliente de los bienes o servicios transferidos hasta la fecha en relación con los bienes o servicios restantes prometidos en el contrato. Los métodos de medición incluyen estudios, hitos alcanzados, tiempo transcurrido o unidades entregadas. El método de medición debe tener en cuenta todos los bienes y servicios prometidos en el contrato. La ventaja de los métodos de producción es que miden directamente el valor de los bienes o servicios transferidos al cliente.

Expediente práctico del derecho a facturar

El párrafo B16 de la NIIF 15 (véase también BC167) ofrece un expediente práctico y permite reconocer los ingresos ordinarios por el importe de la contraprestación a la que la entidad tiene derecho a facturar, siempre que se corresponda directamente con el valor que tiene para el cliente el rendimiento de la entidad completado hasta la fecha. Esto puede ser un recurso práctico muy útil, ya que permite a las entidades eludir los requisitos para determinar el precio de la transacción y asignarlo a las obligaciones de ejecución.

Métodos de entrada

Los métodos de entrada se tratan en la NIIF 15.B18-B19. La medición del progreso mediante un método de insumos puede basarse, por ejemplo, en las horas de trabajo directo, el tiempo transcurrido o los recursos consumidos. La NIIF 15 establece también que es posible reconocer los ingresos ordinarios de forma lineal si los esfuerzos o insumos de la entidad se distribuyen uniformemente a lo largo del período de ejecución.

Véase el Ejemplo 8 que acompaña a la NIIF 15.

Las bases para las conclusiones de la NIIF 15 y el Ejemplo 19 incluyen una discusión específica sobre los materiales no instalados (NIIF 15.BC170-BC175) y las ineficiencias y el desperdicio de materiales (NIIF 15.BC176-BC178).

Imposibilidad de medir el avance de forma fiable

Cuando la entidad no puede medir el avance de forma fiable, los ingresos ordinarios se reconocen solo en la medida de los costes incurridos, siempre que la entidad espere recuperarlos. Tales costes no pueden ser diferidos y reconocidos como activos, a menos que cumplan los criterios de reconocimiento de los costes de ejecución de un contrato. Una vez que la medición fiable del progreso es posible, la entidad aplica los métodos de producción o de entrada, tal como se ha descrito anteriormente (NIIF 15.44-45).

Obligaciones de ejecución satisfechas en un momento dado

Obligaciones de ejecución satisfechas en un momento dado como opción por defecto

Obligación de ejecución satisfecha en un momento dado es la opción por defecto, es decir, si una obligación de ejecución no cumple los criterios de ser satisfecha a lo largo del tiempo, se asume que está satisfecha en un momento dado. Se trata entonces de decidir cuándo se satisface exactamente una obligación de ejecución, que es la fecha en que un cliente obtiene el control de un bien o servicio prometido («un activo») (NIIF 15.38).

Control de un activo

El control es la capacidad de dirigir el uso del activo y obtener sustancialmente todos sus beneficios restantes, o de restringir el acceso de otras entidades a esos beneficios (NIIF 15.31-34). La definición de control puede dividirse en las siguientes partes, tal como se establece en la NIIF 15.33 y se discute con más detalle por el IASB en la NIIF 15.BC120:

- capacidad – el derecho actual a:

- dirigir el uso de un activo (que incluye restringir a otra entidad el uso de un activo), y

- obtener sustancialmente todos los beneficios restantes de un activo.

La evaluación de cuándo se ha transferido el control a un cliente debe hacerse desde su perspectiva (NIIF 15.BC121). El párrafo NIIF 15.38 proporciona indicadores adicionales de la transferencia del control que se analizan a continuación.

Derecho actual al pago del activo

Cuando la ejecución de un contrato llega a un punto en el que la entidad tiene derecho a un pago, es un indicador de que el control del activo se ha transferido a un cliente.

Transferencia del título legal a un cliente

Cuando la entidad ha transferido un título legal a un cliente en virtud de un contrato, es un indicador de que el control del activo ha pasado a un cliente. Sin embargo, el control puede haber pasado a un cliente incluso sin la transferencia del título legal, por ejemplo, cuando la entidad mantiene el título legal hasta que todas las cuentas por cobrar son pagadas por un cliente.

Transferencia de la posesión física

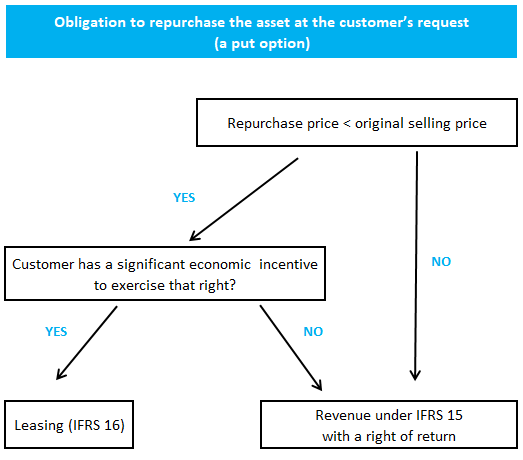

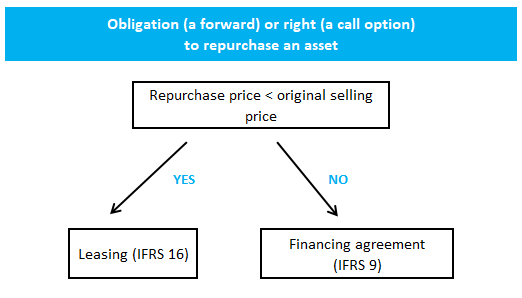

La transferencia de la posesión física es otro indicador de la transferencia del control, pero hay excepciones notables:

- acuerdos de recompra (incluyendo opciones de compra y venta) cubiertos en la NIIF 15.B64-B76 y en el Ejemplo 62 que acompaña a la NIIF 15

- acuerdos de cesión (por ejemplo, con un concesionario o distribuidor) cubiertos en la NIIF 15.B77-B78

- acuerdos de compraventa cubiertos en la NIIF 15.B79-B82 y en el Ejemplo 63 que acompaña a la NIIF 15

Los requisitos relativos a los acuerdos de recompra pueden resumirse como sigue:

Transferencia de los riesgos y beneficios significativos de la propiedad del activo

La transferencia de los riesgos y beneficios significativos de la propiedad del activo es una indicación de transferencia de control.

Aceptación del activo por parte de un cliente

Para los contratos que requieren una aceptación por parte de un cliente del bien o servicio en cuestión, la entidad no considera satisfecha una obligación de ejecución hasta que se obtenga dicha aceptación. Una excepción a esta regla se aplica cuando la entidad puede determinar objetivamente que se cumplen las especificaciones acordadas, como el peso o el tamaño (NIIF 15.B83-B85).

Para los acuerdos con períodos de prueba/evaluación, los ingresos ordinarios no se reconocen hasta que el cliente acepta el bien o termina el período de prueba y el cliente se compromete a pagar la contraprestación por el bien (NIIF 15.B86).

Contratos onerosos (deficitarios)

La NIIF 15 no tiene ninguna disposición específica sobre los contratos onerosos (deficitarios), por lo que se aplican estos requisitos de la NIC 37. Cuando hay varias obligaciones de ejecución en un contrato, se reconoce una provisión sólo cuando el contrato en su conjunto es oneroso.

La NIC 37 no dice nada sobre el tratamiento de la contraprestación variable, que puede suponer una diferencia a la hora de evaluar si un contrato es oneroso o no. La NIIF 15 es prudente en lo que respecta al reconocimiento de la contraprestación variable, pero no tenemos que seguir el mismo enfoque para evaluar si un contrato es oneroso. La contraprestación variable puede incluirse en la entrada de efectivo proyectada basándose, por ejemplo, en el valor esperado.

Más información sobre la NIIF 15

Vea otras páginas relacionadas con la NIIF 15:

© 2018-2021 Marek Muc

Los extractos de las normas NIIF proceden del Diario Oficial de la Unión Europea (© Unión Europea, https://eur-lex.europa.eu). La información proporcionada en este sitio web tiene únicamente fines informativos y educativos generales y no debe utilizarse como sustituto del asesoramiento profesional. Utilícela bajo su propia responsabilidad. IFRScommunity.com es un sitio web independiente y no está afiliado, respaldado ni asociado de ninguna otra manera con la Fundación IFRS. Para obtener información oficial sobre las normas IFRS, visite IFRS.org.

¿Preguntas o comentarios? Publíquelas en nuestro Foro