Sist uppdaterad: 5 november 2020

- När intäkten ska redovisas

- Prestationsförpliktelse

- Särskilda varor eller tjänster

- Definition av särskiljbara varor eller tjänster

- Varan eller tjänsten kan särskiljas

- Varan eller tjänsten är distinkt inom ramen för avtalet

- Inte återbetalningsbara förskottsavgifter

- Exempel på distinkta varor eller tjänster

- En serie av distinkta varor eller tjänster som i allt väsentligt är desamma

- Prestationsförpliktelser som uppfylls över tiden

- Kriterier för att prestationsförpliktelser ska uppfyllas över tiden

- Kunden tar samtidigt emot och konsumerar förmåner

- Enhetens prestation skapar eller förbättrar en tillgång som kunden har kontroll över

- Förmögenhet utan alternativ användning för företaget och verkställbar rätt till betalning

- Övergripande beskrivning av de villkor som ska uppfyllas

- Ingen alternativ användning

- Utkrävbar rätt till betalning

- Förpliktelse att vara redo

- Mätning av framstegen mot fullständig uppfyllelse av en prestationsförpliktelse över tid

- Metoder för att mäta framstegen

- Outputmetoder

- Rätt att fakturera praktisk tillämpning

- Inputmetoder

- Om företaget inte kan mäta framstegen på ett tillförlitligt sätt

- Prestationsförpliktelser som uppfylls vid en viss tidpunkt

- Prestationsförpliktelser som uppfylls vid en viss tidpunkt är standardalternativet

- Kontroll över en tillgång

- För närvarande rätt till betalning för tillgången

- Överföring av juridisk äganderätt till en kund

- Överlåtelse av fysisk besittning

- Överlåtelse av betydande risker och förmåner som är förknippade med äganderätten till tillgången

- Kundens godkännande av tillgången

- Onerösa (förlustbringande) avtal

- Mer om IFRS 15

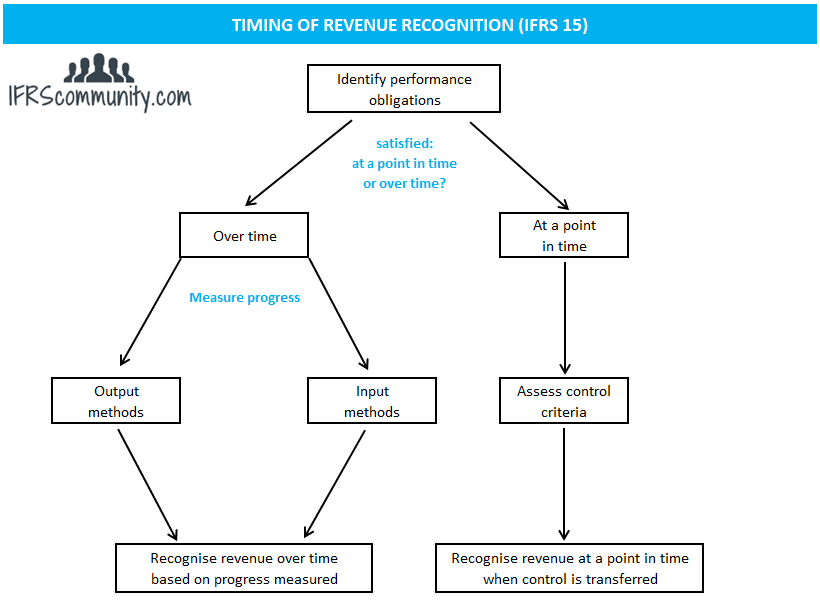

När intäkten ska redovisas

Intäkten redovisas när/om prestationsåtaganden uppfylls med det belopp av transaktionspriset som fördelats på uppfyllda prestationsåtaganden (IFRS 15.46). En prestationsförpliktelse uppfylls genom att en utlovad vara eller tjänst överförs till en kund (IFRS 15.31). En vara eller tjänst överförs till en kund när denne får kontroll över tillgången.

En prestationsförpliktelse kan uppfyllas (och intäkten redovisas) vid en tidpunkt eller över tid. Om en prestationsförpliktelse inte uppfylls över tiden ska den behandlas som om den uppfylldes vid en tidpunkt (IFRS 15.32).

Prestationsförpliktelse

En prestationsförpliktelse är ett löfte om att till kunden överföra en vara eller tjänst (eller ett paket av varor eller tjänster) som är distinkt (IFRS 15.22). Vid avtalets ingående måste företag identifiera de varor eller tjänster som utlovas i avtalet. Detta är en utgångspunkt för att identifiera prestationsåtaganden. Utöver de varor eller tjänster som uttryckligen anges i avtalet behandlas även alla underförstådda löften (t.ex. genom tidigare affärspraxis eller publicerade riktlinjer) som skapar en berättigad förväntan hos kunden om att företaget kommer att överföra en distinkt vara eller tjänst som separata prestationsåtaganden, även om de kanske inte är verkställbara enligt lag (IFRS 15.24, BC87).

Aktiviteter som inte överför en vara eller tjänst till en kund är inte en prestationsåtagande, även om de kan vara nödvändiga för att fullgöra ett avtal (IFRS 15.25). Exempel på sådana aktiviteter är uppställning av en tillverkningsprocess eller att ansluta en kund till ett telenätverk.

Särskilda varor eller tjänster

Definition av särskiljbara varor eller tjänster

En vara eller tjänst är särskiljbar om båda följande kriterier är uppfyllda (IFRS 15.27):

- Kunden kan dra nytta av varan eller tjänsten antingen ensam eller tillsammans med andra resurser som är lättillgängliga för kunden (med andra ord: varan eller tjänsten kan särskiljas), och

- företagets löfte om att överföra varan eller tjänsten till kunden kan identifieras separat från andra löften i avtalet (med andra ord: löftet om att överföra varan eller tjänsten är särskiljande inom ramen för avtalet).

En strategi i två steg verkar fungera bäst. Först tittar enheterna på punkt a. och bedömer om varan eller tjänsten kan vara särskiljbar (mer diskussion om denna punkt nedan). Om svaret är nej är varan/tjänsten inte särskiljbar. Om svaret är ja, går företagen vidare till punkt b och bedömer om denna vara/tjänst är särskiljbar inom ramen för avtalet (återigen, mer diskussion om denna punkt nedan). Om svaret är ja, är varan/tjänsten särskiljbar. Om svaret är nej, är varan/tjänsten inte särskiljbar. Exempel på distinkta varor eller tjänster ges i IFRS 15.26.

Om en utlovad vara eller tjänst inte är distinkta ska den kombineras med andra utlovade varor eller tjänster tills de blir distinkta tillsammans (”ett paket”). Ett sådant paket behandlas då som en enda prestationsförpliktelse (IFRS 15.30).

En vara eller tjänst ska behandlas som en separat prestationsförpliktelse oavsett vilken affärsmodell ett företag tillämpar. Exempelvis kan ett telekommunikationsföretag vilja betrakta en ”gratis” mobiltelefon som tillhandahålls en kund som en marknadsföringskostnad eftersom dess affärsmodell är att tillhandahålla telekommunikationstjänster, inte att sälja telefoner. Ett sådant tillvägagångssätt är inte tillåtet enligt IFRS 15 (IFRS 15.BC88-BC90).

Varan eller tjänsten kan särskiljas

För vissa varor eller tjänster, t.ex. en möbel, är det uppenbart att en kund kommer att dra nytta av dem på egen hand. Ibland kan en kund dra nytta av varan eller tjänsten endast genom att använda dem tillsammans med andra lättillgängliga resurser (t.ex. en mobiltelefon som behöver en leverantör av telekommunikationstjänster). En lättillgänglig resurs definieras i IFRS 15.28 som en vara eller tjänst som säljs separat (av det rapporterande företaget eller tredje part) eller en resurs som kunden redan har erhållit från företaget (inklusive varor eller tjänster som företaget kommer att överföra till kunden enligt avtalet innan varan eller tjänsten i fråga överförs) eller från andra transaktioner eller händelser. Se exempel 11 fall A/E, exempel 12 och exempel 56 fall A som åtföljer IFRS 15.

Punkt IFRS 15.BC100 noterar att bedömningen av om kunden kan dra nytta av varorna eller tjänsterna på egen hand bör baseras på varornas eller tjänsternas egenskaper i sig själva i stället för det sätt på vilket kunden kan använda varorna eller tjänsterna. Följaktligen skulle ett företag bortse från eventuella avtalsbegränsningar som skulle kunna hindra kunden från att erhålla lättillgängliga resurser från en annan källa än företaget. Se exempel 11 Fall D som åtföljer IFRS 15.

Varan eller tjänsten är distinkt inom ramen för avtalet

En vara eller tjänst som utlovats till kunden kan inte identifieras separat från andra löften i avtalet när kunden i sak har ingått avtal om en kombinerad vara eller tjänst. I sådana fall är varor eller tjänster som verkar vara åtskilda i själva verket endast insatsvaror i den kombinerade varan eller tjänsten. När en kund till exempel beställer att trycka 10 000 exemplar av en bok är det papper som används för att trycka boken inte en separat vara, även om kunden skulle kunna ta med sig pappret och trycka boken på en annan plats. På samma sätt redovisar byggföretag inte intäkter när de levererar byggmaterial till byggarbetsplatsen om kunden har kontrakterat dem för att uppföra en byggnad. Se exempel 10 fall A, exempel 11 fall B/E samt exempel 55 och exempel 56 fall B som åtföljer IFRS 15.

Paragraf IFRS 15.29 listar de tre vanligaste omständigheterna där två eller flera löften om att överföra varor eller tjänster till en kund inte kan identifieras separat (en icke uttömmande lista):

- Företaget tillhandahåller en betydande tjänst som består i att integrera varorna eller tjänsterna med andra varor eller tjänster som utlovats i kontraktet till ett paket av varor eller tjänster som representerar den kombinerade produktion eller de kombinerade prestationer som kunden har ingått avtal om. Med andra ord använder företaget varorna eller tjänsterna som insatsvaror för att producera eller leverera den kombinerade produktionen eller produktionen som specificerats av kunden. En kombinerad output eller output kan omfatta mer än en fas, ett element eller en enhet (t.ex. byggentreprenadkontrakt).

- En eller flera av varorna eller tjänsterna modifierar eller anpassar i betydande grad, eller modifieras eller anpassas i betydande grad av, en eller flera av de andra varorna eller tjänsterna som utlovas i kontraktet (t.ex. försäljning av programvara med betydande anpassning).

- Varje vara eller tjänst påverkas i betydande grad av en eller flera av de andra varorna eller tjänsterna i avtalet (de är i hög grad beroende av varandra eller i hög grad sammankopplade).

Inte återbetalningsbara förskottsavgifter

Inte återbetalningsbara förskottsavgifter ska bedömas mot kriterierna för att identifiera en prestationsförpliktelse, vilket kommer att avgöra hur de ska redovisas. Vanligtvis resulterar inte förskottsavgiften i överföring av en distinkt vara eller tjänst till kunden och därför behandlas den inte som en separat prestationsförpliktelse. I stället fördelas den på andra prestationsåtaganden som identifierats i avtalet (IFRS 15.B48-B50).

När förskottsavgifterna anses vara en kompensation för företagets etableringskostnader kan dessa kostnader redovisas som kostnader för att fullgöra ett avtal (tillgångar) (IFRS 15.B51).

Se exempel 53 som följer med IFRS 15.

Exempel på distinkta varor eller tjänster

- En biltillverkare säljer sina bilar till en återförsäljare och lovar i avtalet att tillhandahålla ett kostnadsfritt underhåll till en slutkund (det vill säga till en återförsäljares kund) under tre år efter köpet. Ett sådant löfte om gratis underhåll är en separat tjänst och utgör en separat prestationsskyldighet för en biltillverkare.

- Ett telekommunikationsföretag lovar en gratis smartphone till varje kund som abonnerar på en premiumtjänst för telekommunikation. Dessutom tar det ut en engångsanslutningsavgift. Den kostnadsfria smarttelefonen är en distinkt vara och utgör en separat prestationsskyldighet för telekommunikationsföretaget. Anslutningsavgiften är inte en distinkt tjänst och utgör inte en separat prestationsskyldighet eftersom den inte resulterar i en överföring av varor eller tjänster till kunden.

- En tillverkare ingår ett avtal med sin kund om en produktion av 100 000 stycken sportutrustning. Tillverkaren tar ut 0,5 miljoner dollar i initiala installationskostnader och 100 dollar för varje tillverkat exemplar. Uppsättningen av tillverkningslinjen är inte en separat tjänst och utgör inte en separat prestationsförpliktelse eftersom den inte resulterar i en överföring av varor eller tjänster till kunden.

- Enhet X tillverkar en specialiserad utrustning som installeras i kundens lokaler. Endast enhet X kan installera utrustningen. Enhet X tar ut 5 miljoner dollar för utrustningen och 0,5 miljoner dollar för installationen. Utrustningen och installationen behandlas som en enda prestationsförpliktelse eftersom kunden inte skulle kunna dra nytta av utrustningen eller installationstjänsten på egen hand.

En serie av distinkta varor eller tjänster som i allt väsentligt är desamma

En annan viktig typ av prestationsförpliktelse är en serie av distinkta varor eller tjänster som i allt väsentligt är desamma och som har samma mönster för överföring till kunden (IFRS 15.22 (b)). I praktiken gäller detta oftast repetitiva tjänster, till exempel städtjänster eller transaktionshantering (IFRS 15.BC114).

En serie distinkta varor eller tjänster behandlas som en prestationsförpliktelse när båda följande kriterier är uppfyllda (IFRS 15.23):

- varje distinkt vara eller tjänst i serien skulle uppfylla kriterierna för att vara en prestationsförpliktelse som uppfylls med tiden, och

- vid mätning av framstegen mot fullständig uppfyllelse av en prestationsförpliktelse skulle samma metod användas för att mäta företagets framstegen mot fullständig uppfyllelse av varje distinkt vara eller tjänst i serien.

Visst exempel 7, 13, 25 som åtföljer IFRS 15 och exemplen nedan.

Exempel: En serie distinkta varor eller tjänster som i huvudsak är desamma

Enhet A är ett företag som tillverkar bildelar. Det ingår avtal med en biltillverkare om att tillverka 1 miljon bilsäten under de kommande tre åren. Varje bilsäte är en separat vara, men företag A behandlar hela kontraktet som en prestationsförpliktelse enligt punkt IFRS 15.22 (b). Företaget gör detta eftersom det drar slutsatsen att villkoren i punkt IFRS 15.35 (c) är uppfyllda (mer om fullgörandeskyldigheter som uppfylls med tiden nedan). Det spelar ingen roll om produktionen kommer att fördelas jämnt över tiden eller inte.

Prestationsförpliktelser som uppfylls över tiden

Kriterier för att prestationsförpliktelser ska uppfyllas över tiden

Prestationsförpliktelsen uppfylls över tiden om ett av kriterierna som anges i IFRS 15.35 är uppfyllt:

- Kunden tar samtidigt emot och konsumerar de förmåner som tillhandahålls av företagets prestation när företaget utför sin prestation.

- Enhetens prestation skapar eller förbättrar en tillgång som kunden kontrollerar när tillgången skapas eller förbättras.

- Enhetens prestation skapar inte en tillgång med en alternativ användning för företaget och företaget har en verkställbar rätt till betalning för den hittills utförda prestationen.

Kunden tar samtidigt emot och konsumerar förmåner

Detta kriterium uppfylls i rutinmässiga eller återkommande tjänster, till exempel tillgång till Internet som debiteras på basis av en fast avgift eller städtjänster, men kan också tillämpas i mer komplexa avtal. När tillämpningen av detta kriterium inte är okomplicerad är det avgörande att fokusera på att bedöma om ett annat företag skulle behöva utföra det arbete som företaget hittills har utfört i väsentlig grad på nytt om det andra företaget skulle fullgöra den återstående prestationsskyldigheten. Vid denna bedömning ska ett företag (IFRS 15.B4):

- bortse från potentiella avtalsbegränsningar eller praktiska begränsningar som annars skulle hindra företaget från att överföra den återstående prestationsförpliktelsen till ett annat företag, och

- anta att ett annat företag som fullgör återstoden av prestationsförpliktelsen inte skulle ha nytta av någon tillgång som för närvarande kontrolleras av företaget och som skulle förbli kontrollerad av företaget om prestationsförpliktelsen skulle överföras till ett annat företag.

IASB uppgav att detta kriterium för prestationsåtagande som uppfylls med tiden inte är avsett att tillämpas när en tillgång (t.ex. pågående arbete) skapas som inte omedelbart förbrukas av kunden (IFRS 15.BC128).

Se exempel 13,18 och 25 som åtföljer IFRS 15 och exemplet nedan.

Exempel: Uppfyllande av prestationsskyldighet i en transporttjänst

Enhet A ingår avtal om att transportera ett paket från Madrid till Moskva. Vid rapporteringsperioden har paketet redan transporterats till Berlin. Företag A ska redovisa intäkter för den hittills utförda transporten (det vill säga från Madrid till Berlin) eftersom ett annat företag inte skulle behöva utföra det arbete som företag A har utfört hittills i väsentlig grad på nytt om det andra företaget skulle fullgöra den återstående prestationsskyldigheten gentemot kunden och transportera paketet från Berlin till Moskva (IFRS 15.B4).

Enhetens prestation skapar eller förbättrar en tillgång som kunden har kontroll över

Det här är ett annat kriterium som, om det uppfylls, gör att en prestationsskyldighet fullgörs över tiden. Den mest typiska tillämpningen av detta kriterium är inom byggbranschen, när en tillgång skapas eller förbättras på kundens mark.

Se mer diskussion om kundens kontroll av en tillgång.

Förmögenhet utan alternativ användning för företaget och verkställbar rätt till betalning

Övergripande beskrivning av de villkor som ska uppfyllas

En prestationsförpliktelse anses uppfylld över tiden enligt detta kriterium när båda följande kriterier är uppfyllda:

- Enhetens prestation skapar inte en tillgång med en alternativ användning för företaget på grund av legala och/eller praktiska begränsningar och

- Enheten har en avtalsenlig eller juridiskt genomdrivbar rätt att erhålla en rimlig ersättning för den prestation som utförts hittills om kontraktet skulle avslutas innan det är färdigställt av andra skäl än att företaget inte utfört den utlovade prestationen.

Ingen alternativ användning

En tillgång som skapats genom ett företags prestation har ingen alternativ användning för ett företag om företaget antingen:

- är begränsat avtalsmässigt från att utan vidare styra tillgången till en annan användning under skapandet eller förbättringen av den tillgången eller

- är praktiskt begränsat från att utan vidare styra tillgången i dess färdigställda skick till en annan användning (vilket är fallet när tillgångarna i betydande grad anpassas för kunden).

Bedömningen av om en tillgång har ett alternativt användningsområde för företaget görs vid avtalets ingående (IFRS 15.36). Se punkterna IFRS 15.B6-B8 och BC134-BC141 för mer diskussion.

Utkrävbar rätt till betalning

Det faktum att kunden är skyldig att betala för det arbete som utförts hittills är en avgörande indikator på att kunden kontrollerar tillgången och att prestationsskyldigheten uppfylls över tid. Detta innebär inte att ett företag måste ha en ovillkorlig rätt till betalning på balansdagen, utan istället måste det ha en verkställbar rätt att kräva betalning för det hittills utförda arbetet om kunden skulle säga upp avtalet innan det är slutfört. Det är också viktigt att rätten till betalning är juridiskt verkställbar. Se IFRS 15.37;B9-B13;BC142-BC147 för mer diskussion om detta kriterium. Se även exempel 14, 15, 16 och 17 som åtföljer IFRS 15.

Förpliktelse att vara redo

Innehållet i vissa prestationsåtaganden är att vara redo att betjäna kunden och inte att leverera de underliggande varorna/tjänsterna. Sådana prestationsåtaganden behandlas vanligen som uppfyllda över tid med linjär intäktsredovisning. Exempelvis är ett medlemskap i ett gym en skyldighet att vara redo att ge kunden tillgång till gymmet och dess utrustning. Det skulle inte ge meningsfulla resultat om gymmet försökte bedöma antalet timmar som kunden kommer att använda under hela kontraktet och redovisa intäkten baserat på det faktiska/totala förhållandet. Istället redovisas intäkten i proportion till den tid som förflutit.

Mätning av framstegen mot fullständig uppfyllelse av en prestationsförpliktelse över tid

Metoder för att mäta framstegen

Om en prestationsförpliktelse uppfylls över tid, redovisas intäkten baserat på framstegen mot fullständig uppfyllelse av prestationsförpliktelsen. Mätning av framsteg kan baseras på output eller input. Endast en metod ska användas för att mäta framsteg för en viss prestationsförpliktelse och även för prestationsförpliktelser med liknande egenskaper (IFRS 15.BC161). Detta kan vara särskilt utmanande för prestationsåtaganden som består av flera icke-distinkta varor/tjänster.

Outputmetoder

Outputmetoder behandlas i IFRS 15.B15-B17. Outputmetoder baseras på direkt mätning av värdet för kunden av de varor eller tjänster som hittills överförts i förhållande till de återstående varor eller tjänster som utlovats enligt avtalet. Mätmetoder inkluderar undersökningar, uppnådda milstolpar, förfluten tid eller levererade enheter. Mätmetoden bör ta hänsyn till alla varor och tjänster som utlovats i kontraktet. Fördelen med outputmetoder är att de direkt mäter värdet av de varor eller tjänster som överförts till kunden.

Rätt att fakturera praktisk tillämpning

Paragraf IFRS 15.B16 (se även BC167) erbjuder en praktisk tillämpning och gör det möjligt att redovisa intäkten till det ersättningsbelopp som ett företag har rätt att fakturera, förutsatt att detta direkt motsvarar värdet för kunden av företagets prestationer som slutförts till dags dato. Detta kan vara ett mycket användbart praktiskt hjälpmedel eftersom det i praktiken gör det möjligt för företag att kringgå kraven på att fastställa transaktionspriset och fördela det på prestationsförpliktelser.

Inputmetoder

Inputmetoder behandlas i IFRS 15.B18-B19. Mätning av framsteg med hjälp av en insatsmetod kan baseras på t.ex. direkta arbetstimmar, förfluten tid eller förbrukade resurser. I IFRS 15 anges också att det är möjligt att redovisa intäkterna linjärt om företagets ansträngningar eller insatser sprids jämnt över prestationsperioden.

Se exempel 8 som åtföljer IFRS 15.

Basis for Conclusions to IFRS 15 and Example 19 include specific discussion on uninstalled materials (IFRS 15.BC170-BC175) och ineffektivitet och slöseri med material (IFRS 15.BC176-BC178).

Om företaget inte kan mäta framstegen på ett tillförlitligt sätt

När företaget inte kan mäta framstegen på ett tillförlitligt sätt redovisas intäkten endast i den omfattning som motsvarar de uppkomna kostnaderna, förutsatt att företaget förväntar sig att återvinna dem. Sådana kostnader kan inte skjutas upp och redovisas som tillgångar om de inte uppfyller kriterierna för redovisning av kostnader för att fullgöra ett avtal. När det blir möjligt att på ett tillförlitligt sätt mäta framstegen tillämpar företaget output- eller inputmetoder enligt beskrivningen ovan (IFRS 15.44-45).

Prestationsförpliktelser som uppfylls vid en viss tidpunkt

Prestationsförpliktelser som uppfylls vid en viss tidpunkt är standardalternativet

Prestationsförpliktelser som uppfylls vid en viss tidpunkt är standardalternativet, det vill säga om en prestationsförpliktelse inte uppfyller kriterierna för att uppfyllas med tiden, antas den vara uppfylld vid en viss tidpunkt. Det är sedan en fråga om att avgöra när exakt en prestationsförpliktelse uppfylls, vilket är det datum då en kund får kontroll över en utlovad vara eller tjänst (”en tillgång”) (IFRS 15.38).

Kontroll över en tillgång

Kontroll är förmågan att styra användningen av, och erhålla i stort sett alla återstående förmåner från, tillgången, eller att begränsa andra enheters tillgång till dessa förmåner (IFRS 15.31-34). Definitionen av bestämmande inflytande kan delas upp i följande delar enligt IFRS 15.33 och diskuteras vidare av IASB i IFRS 15.BC120:

- Förmåga – den nuvarande rätten att:

- styra användningen av en tillgång (vilket innefattar att begränsa ett annat företag från att använda en tillgång), och

- uppnå i huvudsak alla återstående fördelar från en tillgång.

Bedömningen av när kontrollen har överförts till en kund ska göras utifrån dennes perspektiv (IFRS 15.BC121). Punkt IFRS 15.38 innehåller ytterligare indikatorer på överföring av bestämmande inflytande som diskuteras nedan.

För närvarande rätt till betalning för tillgången

När genomförandet av ett avtal kommer till en punkt då företaget har rätt till en betalning är det en indikator på att bestämmande inflytande över tillgången har överförts till en kund.

Överföring av juridisk äganderätt till en kund

När företaget har överfört en juridisk äganderätt till en kund enligt ett avtal är det en indikator på att kontrollen över tillgången har överförts till en kund. Kontrollen kan dock ha övergått till en kund även utan överföring av juridisk äganderätt, till exempel när företaget behåller den juridiska äganderätten tills alla fordringar har betalats av en kund.

Överlåtelse av fysisk besittning

Överlåtelse av fysisk besittning är en annan indikation på att kontroll har övergått, men det finns anmärkningsvärda undantag:

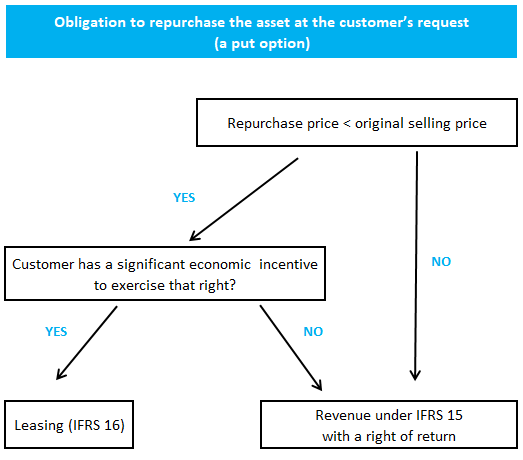

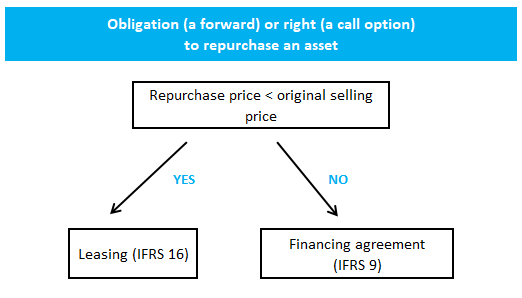

- återköpsavtal (inklusive köp- och säljoptioner) som omfattas av IFRS 15.B64-B76 och i exempel 62 som följer med IFRS 15

- konsignationsarrangemang (t.ex. med en återförsäljare eller distributör) som omfattas av IFRS 15.B77-B78

- bill-and-hold-arrangemang som omfattas av IFRS 15.B79-B82 och i exempel 63 som åtföljer IFRS 15

Krav avseende återköpsavtal kan sammanfattas på följande sätt:

Överlåtelse av betydande risker och förmåner som är förknippade med äganderätten till tillgången

Överlåtelse av betydande risker och förmåner som är förknippade med äganderätten till tillgången är en indikation på att det finns ett överlåtande av kontroll.

Kundens godkännande av tillgången

För avtal som kräver att en kund godkänner varan eller tjänsten i fråga, anser företaget inte att ett prestationsåtagande är uppfyllt förrän ett sådant godkännande har erhållits. Ett undantag från denna regel gäller när företaget objektivt kan fastställa att de överenskomna specifikationerna är uppfyllda, till exempel vikt eller storlek (IFRS 15.B83-B85).

För avtal med prov- eller utvärderingsperioder redovisas intäkten inte förrän kunden accepterar tillgången eller provperioden upphör och kunden förbinder sig att betala ersättning för tillgången (IFRS 15.B86).

Onerösa (förlustbringande) avtal

IFRS 15 har inga särskilda bestämmelser om onödiga (förlustbringande) avtal, varför dessa krav i IAS 37 är tillämpliga. När det finns flera prestationsåtaganden i ett avtal redovisas en avsättning endast när avtalet som helhet är betungande.

IAS 37 är tyst om behandlingen av rörlig ersättning, vilket kan göra skillnad vid bedömningen av om ett avtal är betungande eller inte. IFRS 15 är försiktig när det gäller redovisning av rörlig ersättning, men vi behöver inte följa samma tillvägagångssätt när vi bedömer om ett avtal är betungande. Variabel ersättning kan inkluderas i det prognostiserade kassainflödet baserat på t.ex. det förväntade värdet.

Mer om IFRS 15

Se andra sidor som rör IFRS 15:

© 2018-2021 Marek Muc

Utdrag från IFRS Standards kommer från Europeiska unionens officiella tidning (© Europeiska unionen, https://eur-lex.europa.eu). Informationen på denna webbplats är endast avsedd för allmän information och utbildningsändamål och bör inte användas som en ersättning för professionell rådgivning. Användning sker på egen risk. IFRScommunity.com är en oberoende webbplats och den är inte ansluten till, stöds av eller på något annat sätt förknippad med IFRS Foundation. För officiell information om IFRS standarder, besök IFRS.org.

Frågor eller kommentarer? Skriv dem på vårt forum