Poslední aktualizace: 5. listopadu 2020

- Kdy vykázat výnosy

- Závazek k plnění

- Odlišné zboží nebo služby

- Definice odlišného zboží nebo služeb

- Zboží nebo služba je schopna se odlišit

- Zboží nebo služba jsou v kontextu smlouvy odlišné

- Nevratné zálohové poplatky

- Příklady odlišného zboží nebo služeb

- Série odlišného zboží nebo služeb, které jsou v podstatě stejné

- Závazky k plnění splněné v čase

- Kritéria pro závazky k plnění splněné v čase

- Zákazník současně přijímá i spotřebovává užitky

- Výkon účetní jednotky vytváří nebo zlepšuje aktivum, které zákazník ovládá

- Aktivum bez alternativního využití pro účetní jednotku a vymahatelného práva na zaplacení

- Přehled podmínek, které musí být splněny

- Žádné alternativní použití

- Vymožitelné právo na platbu

- Závazek připravenosti k plnění

- Měření pokroku směrem k úplnému splnění povinnosti plnění v čase

- Metody měření pokroku

- Metody výstupů

- Praktická pomůcka pro vyúčtování

- Vstupní metody

- Neschopnost spolehlivě změřit postup prací

- Závazky plnění splněné v určitém okamžiku

- Závazky plnění splněné v určitém okamžiku jako výchozí možnost

- Kontrola nad aktivem

- Přítomné právo na platbu za aktivum

- Převod právního titulu na zákazníka

- Převod fyzické držby

- Převod významných rizik a odměn z vlastnictví aktiva

- Přijetí aktiva zákazníkem

- Nepříjemné (ztrátové) smlouvy

- Více o IFRS 15

Kdy vykázat výnosy

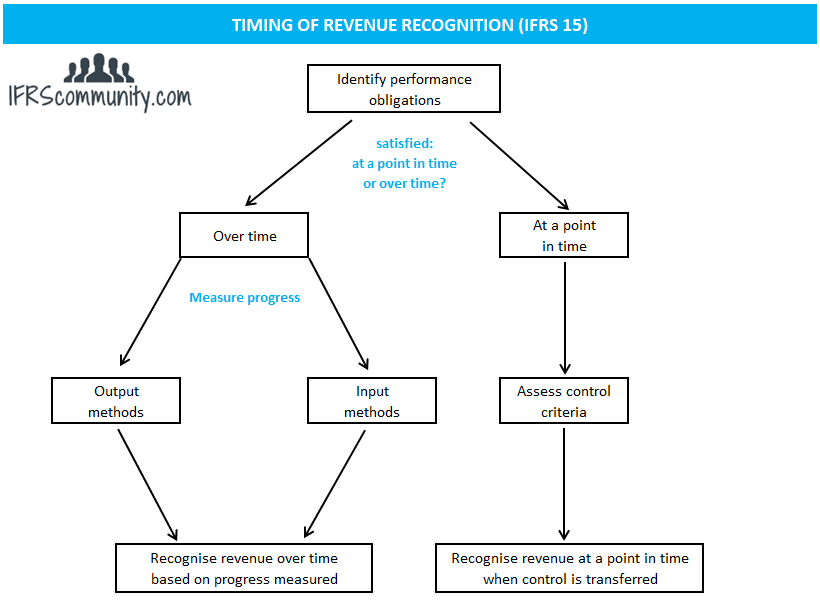

Výnosy se vykazují, když/jakmile jsou splněny závazky z plnění, a to ve výši ceny transakce přiřazené splněným závazkům z plnění (IFRS 15.46). Závazek k plnění je splněn předáním slíbeného zboží nebo služby zákazníkovi (IFRS 15.31). Zboží nebo služba je převedena na zákazníka, když získá kontrolu nad tímto aktivem.

Závazek k plnění může být splněn (a výnos vykázán) v určitém okamžiku nebo v průběhu času. Pokud není závazek k plnění splněn v průběhu času, musí být považován za splněný k určitému okamžiku (IFRS 15.32).

Závazek k plnění

Závazek k plnění je příslib převést na zákazníka zboží nebo službu (nebo soubor zboží nebo služeb), které jsou odlišné (IFRS 15.22). Při vzniku smlouvy musí účetní jednotky identifikovat zboží nebo služby, které jsou v této smlouvě přislíbeny. To je výchozím bodem pro identifikaci závazků k plnění. Kromě zboží nebo služeb výslovně uvedených ve smlouvě se za samostatné závazky k plnění považují také všechny implicitní přísliby (např. na základě dřívějších obchodních praktik nebo zveřejněných zásad), které vytvářejí platné očekávání zákazníka, že účetní jednotka převede odlišné zboží nebo službu, i když nemusí být právně vymahatelné (IFRS 15.24, BC87).

Činnosti, které nepřevádějí zboží nebo službu na zákazníka, nejsou závazkem k plnění, i když mohou být nezbytné pro splnění smlouvy (IFRS 15.25). Příkladem takových činností je nastavení výrobního procesu nebo připojení zákazníka k telekomunikační síti.

Odlišné zboží nebo služby

Definice odlišného zboží nebo služeb

Zboží nebo služba jsou odlišné, pokud jsou splněna obě následující kritéria (IFRS 15. BC 15).27):

- zákazník může mít prospěch ze zboží nebo služby buď sám o sobě, nebo společně s jinými zdroji, které jsou zákazníkovi snadno dostupné (jinými slovy: zboží nebo služba mohou být odlišné); a

- příslib účetní jednotky převést zboží nebo službu na zákazníka je odděleně identifikovatelný od ostatních příslibů ve smlouvě (jinými slovy: příslib převést zboží nebo službu je v kontextu smlouvy odlišný).

Zdá se, že nejlépe funguje dvoustupňový přístup. Nejprve se subjekty podívají na bod a. a posoudí, zda je zboží nebo služba schopna být odlišná (více o tomto bodu níže). Pokud je odpověď záporná, zboží/služba není rozlišitelné. Pokud je odpověď kladná, přejdou účetní jednotky k bodu b) a posoudí, zda je toto zboží/služba v kontextu smlouvy odlišné (opět více o tomto bodu níže). Pokud je odpověď kladná, zboží/služba je odlišné. Pokud ne, zboží/služba není odlišné. Příklady odlišného zboží nebo služeb jsou uvedeny v IFRS 15.26.

Pokud slíbené zboží nebo služba nejsou odlišné, měly by být kombinovány s jiným slíbeným zbožím nebo službou, dokud se společně nestanou odlišnými („svazek“). Takový svazek se pak považuje za jediný závazek k plnění (IFRS 15.30).

Zboží nebo služba by měly být považovány za samostatný závazek k plnění bez ohledu na to, jaký obchodní model účetní jednotka přijala. Například telekomunikační společnost může chtít považovat „bezplatný“ mobilní telefon poskytnutý zákazníkovi za marketingový náklad, protože jejím obchodním modelem je poskytování telekomunikačních služeb, nikoliv prodej telefonů. Takový přístup není podle IFRS 15 povolen (IFRS 15.BC88-BC90).

Zboží nebo služba je schopna se odlišit

U některých druhů zboží nebo služeb, jako je například kus nábytku, je zřejmé, že zákazník z nich bude mít užitek sám o sobě. Někdy může mít zákazník ze zboží nebo služby užitek pouze tak, že je použije s jinými snadno dostupnými zdroji (např. mobilní telefon, který potřebuje poskytovatele telekomunikačních služeb). Snadno dostupný zdroj je definován v IFRS 15.28 jako zboží nebo služba, které jsou prodávány samostatně (vykazující účetní jednotkou nebo třetí stranou), nebo zdroj, který zákazník již získal od účetní jednotky (včetně zboží nebo služeb, které účetní jednotka převede na zákazníka na základě smlouvy před převodem daného zboží nebo služby) nebo z jiných transakcí či událostí. Viz Příklad 11 Případy A/E, Příklad 12 a Příklad 56 Případ A přiložený k IFRS 15.

Odstavec IFRS 15.BC100 uvádí, že posouzení, zda zákazník může mít ze zboží nebo služeb užitek sám, by mělo být založeno na vlastnostech samotného zboží nebo služeb, nikoli na způsobu, jakým může zákazník zboží nebo služby využít. V důsledku toho by účetní jednotka neměla brát v úvahu žádná smluvní omezení, která by mohla zákazníkovi bránit v získání snadno dostupných zdrojů z jiného zdroje než od účetní jednotky. Viz příklad 11 Případ D přiložený k IFRS 15.

Zboží nebo služba jsou v kontextu smlouvy odlišné

Zboží nebo služba přislíbené zákazníkovi nejsou odděleně identifikovatelné od ostatních příslibů ve smlouvě, pokud zákazník v podstatě sjednal kombinované zboží nebo službu. V takových případech jsou zboží nebo služby, které se zdají být samostatné, ve skutečnosti pouze vstupy do kombinované položky. Například když si zákazník objedná tisk 10 000 výtisků knihy, papír použitý k tisku této knihy není samostatným zbožím, přestože by si zákazník mohl tento papír vzít s sebou a knihu vytisknout na jiném místě. Stejně tak stavební firmy nevykazují výnosy, když dodají stavební materiál na staveniště, pokud si u nich zákazník objednal stavbu budovy. Viz příklad 10 Případ A, příklad 11 Případy B/E a příklad 55 a příklad 56 Případ B, které jsou přiloženy k IFRS 15.

Odstavec IFRS 15.29 uvádí tři nejčastější případy, kdy dva nebo více příslibů převodu zboží nebo služeb zákazníkovi nejsou samostatně identifikovatelné (neúplný výčet):

- Účetní jednotka poskytuje významnou službu spočívající v integraci zboží nebo služeb s jiným zbožím nebo službami přislíbenými ve smlouvě do souboru zboží nebo služeb, které představují kombinovaný výstup nebo výstupy, na které se zákazník smluvně zavázal. Jinými slovy, účetní jednotka používá zboží nebo služby jako vstupy k výrobě nebo dodání kombinovaného výstupu nebo výstupů specifikovaných zákazníkem. Kombinovaný výstup nebo výstupy mohou zahrnovat více než jednu fázi, prvek nebo jednotku (např. stavební zakázky).

- Jedno nebo více zboží nebo služeb významně upravuje nebo přizpůsobuje nebo je významně upraveno nebo přizpůsobeno jednomu nebo více ostatním zboží nebo službám slíbeným ve smlouvě (např. prodej softwaru s významným přizpůsobením).

- Každé ze zboží nebo služeb je významně ovlivněno jedním nebo více jinými zbožím nebo službami ve smlouvě (jsou vysoce závislé nebo vysoce provázané).

Nevratné zálohové poplatky

Nevratné zálohové poplatky by měly být posouzeny podle kritérií pro identifikaci závazku k plnění, která určí způsob jejich účtování. Obvykle zálohový poplatek nevede k převodu samostatného zboží nebo služby na zákazníka, a proto se nepovažuje za samostatný závazek k plnění. Místo toho je přiřazen k ostatním povinnostem plnění identifikovaným ve smlouvě (IFRS 15.B48-B50).

Pokud jsou zálohové poplatky považovány za kompenzaci za zřizovací náklady vynaložené účetní jednotkou, mohou být tyto náklady vykázány jako náklady na plnění smlouvy (aktiva) (IFRS 15.B51).

Viz příklad 53 přiložený k IFRS 15.

Příklady odlišného zboží nebo služeb

- Výrobce automobilů prodává své automobily dealerovi a ve smlouvě se zavazuje poskytovat bezplatnou údržbu konečnému zákazníkovi (tj. zákazníkovi dealera) po dobu 3 let od nákupu. Takový příslib bezplatné údržby je samostatnou službou a představuje pro výrobce automobilů samostatný závazek k plnění.

- Telekomunikační společnost slíbí každému zákazníkovi, který si předplatí prémiovou telekomunikační službu, bezplatný smartphone. Kromě toho účtuje jednorázový poplatek za připojení. Chytrý telefon zdarma je samostatným zbožím a představuje pro telekomunikační společnost samostatnou povinnost plnění. Připojovací poplatek není samostatnou službou a nepředstavuje samostatnou povinnost plnění, protože nevede k převodu zboží nebo služeb na zákazníka.

- Výrobce uzavře se svým zákazníkem smlouvu na výrobu 100 000 kusů sportovního vybavení. Výrobce si účtuje 0,5 milionu USD počátečních zřizovacích nákladů a 100 USD za každý vyrobený kus. Nastavení výrobní linky není samostatnou službou a nepředstavuje samostatný závazek k plnění, protože nevede k převodu zboží nebo služeb na zákazníka.

- Jednotka X vyrábí specializované zařízení, které je instalováno v prostorách zákazníka. Zařízení je schopen instalovat pouze subjekt X. Účetní jednotka X účtuje za zařízení 5 milionů USD a za instalaci 0,5 milionu USD. Zařízení a jeho instalace se považují za jeden závazek k plnění, protože zákazník by nebyl schopen sám využít zařízení nebo službu instalace.

Série odlišného zboží nebo služeb, které jsou v podstatě stejné

Dalším důležitým typem závazku k plnění je série odlišného zboží nebo služeb, které jsou v podstatě stejné a které mají stejný model převodu na zákazníka (IFRS 15.22(b)). V praxi se to nejčastěji týká opakujících se služeb, jako jsou úklidové služby nebo zpracování transakcí (IFRS 15.BC114).

Série odlišného zboží nebo služeb se považuje za jeden závazek k plnění, pokud jsou splněna obě následující kritéria (IFRS 15.BC114).23):

- každé samostatné zboží nebo služba v sérii by splňovaly kritéria pro to, aby se jednalo o závazek k plnění splněný v čase, a

- při měření pokroku směrem k úplnému splnění závazku k plnění by se použila stejná metoda pro měření pokroku účetní jednotky směrem k úplnému splnění pro každé samostatné zboží nebo službu v sérii.

Viz příklady 7, 13, 25 připojené k IFRS 15 a příklady níže.

Příklad: Série odlišných výrobků nebo služeb, které jsou v podstatě stejné

Jednotka A je společnost vyrábějící autodíly. Uzavřela smlouvu s výrobcem automobilů na výrobu 1 milionu autosedaček během následujících tří let. Každá autosedačka je samostatným zbožím, ale účetní jednotka A považuje celou smlouvu za jeden závazek k plnění podle odstavce IFRS 15.22(b). Činí tak proto, že dospěla k závěru, že jsou splněny podmínky uvedené v odstavci IFRS 15.35(c) (více o povinnostech plnění splněných v čase níže). Nezáleží na tom, zda bude produkce rozložena rovnoměrně v čase, či nikoliv.

Závazky k plnění splněné v čase

Kritéria pro závazky k plnění splněné v čase

Závazek k plnění je splněn v čase, pokud je splněno jedno z kritérií uvedených v IFRS 15.35:

- Zákazník současně přijímá a spotřebovává užitky poskytované plněním účetní jednotky v průběhu jejího plnění.

- Výkon účetní jednotky vytváří nebo zhodnocuje aktivum, které zákazník ovládá v okamžiku, kdy je aktivum vytvořeno nebo zhodnoceno.

- Výkon účetní jednotky nevytváří aktivum s alternativním využitím pro účetní jednotku a účetní jednotka má vymahatelné právo na platbu za dosud dokončený výkon.

Zákazník současně přijímá i spotřebovává užitky

Toto kritérium je splněno u běžných nebo opakujících se služeb, jako je přístup k internetu účtovaný paušálně nebo úklidové služby, ale může se uplatnit i u složitějších smluv. Pokud aplikace tohoto kritéria není jednoduchá, je rozhodující zaměřit se na posouzení, zda by jiná účetní jednotka musela v podstatě znovu provést práci, kterou účetní jednotka doposud dokončila, pokud by tato jiná účetní jednotka měla splnit zbývající povinnost plnění. Při tomto posuzování by účetní jednotka měla (IFRS 15.B4):

- nebrat v úvahu případná smluvní omezení nebo praktická omezení, která by jinak bránila účetní jednotce převést zbývající závazek k plnění na jinou účetní jednotku; a

- předpokládat, že jiná účetní jednotka plnící zbývající část závazku k plnění by neměla prospěch z žádného aktiva, které je v současné době ovládáno účetní jednotkou a které by zůstalo ovládáno účetní jednotkou, pokud by závazek k plnění přešel na jinou účetní jednotku.

IASB uvedl, že toto kritérium pro závazek k plnění splněný v průběhu času nemá být použito v případě, že je vytvořeno aktivum (např. nedokončená výroba), které není okamžitě spotřebováno zákazníkem (IFRS 15.BC128).

Viz příklady 13,18 a 25 připojené k IFRS 15 a příklad níže.

Příklad: Splnění povinnosti plnění v rámci přepravní služby

Jednotka A uzavřela smlouvu o přepravě balíku z Madridu do Moskvy. Ve sledovaném období byl již balík přepraven do Berlína. Účetní jednotka A by měla vykázat výnosy za dosud dokončenou přepravu (tj. z Madridu do Berlína), protože jiná účetní jednotka by nemusela v podstatě znovu provádět práci, kterou účetní jednotka A dosud dokončila, pokud by tato jiná účetní jednotka splnila zbývající závazek k plnění vůči zákazníkovi a přepravila balík z Berlína do Moskvy (IFRS 15.B4).

Výkon účetní jednotky vytváří nebo zlepšuje aktivum, které zákazník ovládá

Jedná se o další kritérium, při jehož splnění je závazek k plnění splněn v čase. Nejtypičtější uplatnění tohoto kritéria je ve stavebnictví, kdy je aktivum vytvořeno nebo zhodnoceno na pozemku zákazníka.

Podrobněji viz diskuse o ovládání aktiva zákazníkem.

Aktivum bez alternativního využití pro účetní jednotku a vymahatelného práva na zaplacení

Přehled podmínek, které musí být splněny

Závazek k plnění se podle tohoto kritéria považuje za splněný v čase, pokud jsou splněna obě následující kritéria:

- plnění účetní jednotky nevytváří aktivum s alternativním využitím pro účetní jednotku z důvodu právních a/nebo praktických omezení a

- účetní jednotka má smluvní nebo právně vymahatelné právo na přiměřenou kompenzaci za dosud dokončené plnění, pokud by smlouva byla ukončena před dokončením z jiných důvodů, než že účetní jednotka nesplnila, co slíbila.

Žádné alternativní použití

Aktivum vytvořené výkonem účetní jednotky nemá pro účetní jednotku alternativní použití, pokud je účetní jednotka buď:

- smluvně omezena v možnosti snadno nasměrovat aktivum k jinému použití během vytváření nebo vylepšování tohoto aktiva, nebo

- prakticky omezena v možnosti snadno nasměrovat aktivum v jeho dokončeném stavu k jinému použití (jako je tomu v případě, kdy jsou aktiva významně přizpůsobena zákazníkovi).

Posouzení, zda má aktivum pro účetní jednotku alternativní využití, se provádí na počátku smlouvy (IFRS 15.36). Více viz odstavce IFRS 15.B6-B8 a BC134-BC141.

Vymožitelné právo na platbu

Skutečnost, že zákazník je povinen zaplatit za dosud provedenou práci, je zásadním ukazatelem toho, že zákazník aktivum ovládá a povinnost plnění je v čase splněna. To neznamená, že účetní jednotka musí mít k datu vykázání bezpodmínečné právo na platbu, ale naopak musí mít vymahatelné právo požadovat platbu za dosud dokončené plnění, pokud by zákazník ukončil smlouvu před jejím dokončením. Je také důležité, aby právo na platbu bylo právně vymahatelné. Více o tomto kritériu viz IFRS 15.37;B9-B13;BC142-BC147. Viz také příklady 14, 15, 16 a 17 připojené k IFRS 15.

Závazek připravenosti k plnění

Podstatou některých závazků k plnění je připravenost k plnění pro zákazníka, nikoliv dodání základního zboží/služeb. Takové výkonové závazky se obvykle považují za splněné v průběhu času s rovnoměrným vykazováním výnosů. Například členství v posilovně představuje závazek připravenosti poskytnout zákazníkovi přístup do posilovny a jejího vybavení. Nebylo by smysluplné, kdyby se posilovna snažila odhadnout počet hodin, které zákazník v průběhu smlouvy využije, a vykázat výnos na základě poměru skutečný/celkový. Místo toho se výnosy vykazují úměrně uplynulému času.

Měření pokroku směrem k úplnému splnění povinnosti plnění v čase

Metody měření pokroku

Pokud je povinnost plnění plněna v čase, výnosy se vykazují na základě pokroku směrem k úplnému splnění povinnosti plnění. Měření pokroku může být založeno na výstupu nebo vstupu. Pro měření pokroku by měla být použita pouze jedna metoda pro konkrétní závazek k plnění a také pro závazky k plnění s podobnými charakteristikami (IFRS 15.BC161). To může být náročné zejména u závazků k plnění, které se skládají z několika nerozlišených druhů zboží/služeb.

Metody výstupů

Metodami výstupů se zabývá IFRS 15.B15-B17. Výstupní metody jsou založeny na přímém ocenění hodnoty dosud převedeného zboží nebo služeb pro zákazníka ve vztahu ke zbývajícímu zboží nebo službám přislíbeným podle smlouvy. Metody měření zahrnují průzkumy, dosažené milníky, uplynulý čas nebo dodané jednotky. Metoda měření by měla zohledňovat veškeré zboží a služby slíbené ve smlouvě. Výhodou výstupních metod je, že přímo měří hodnotu zboží nebo služeb předaných zákazníkovi.

Praktická pomůcka pro vyúčtování

Odstavec IFRS 15.B16 (viz také BC167) nabízí praktickou pomůcku a umožňuje vykázat výnosy ve výši protihodnoty, na kterou má účetní jednotka právo vystavit fakturu, pokud tato přímo odpovídá hodnotě doposud dokončeného plnění účetní jednotky pro zákazníka. Může se jednat o velmi užitečnou praktickou pomůcku, neboť fakticky umožňuje účetním jednotkám obejít požadavky na stanovení ceny transakce a její alokaci na závazky k plnění.

Vstupní metody

Vstupními metodami se zabývá IFRS 15.B18-B19. Měření pokroku pomocí vstupní metody může být založeno např. na hodinách přímé práce, uplynulém čase nebo spotřebovaných zdrojích. IFRS 15 také uvádí, že je možné vykázat výnosy na lineární bázi, pokud je úsilí nebo vstupy účetní jednotky rovnoměrně rozloženo do celého období plnění.

Viz příklad 8 přiložený k IFRS 15.

Podklady pro závěry k IFRS 15 a příklad 19 obsahují specifickou diskusi o neinstalovaných materiálech (IFRS 15.).BC170-BC175) a neefektivnosti a plýtvání materiálem (IFRS 15.BC176-BC178).

Neschopnost spolehlivě změřit postup prací

Pokud účetní jednotka není schopna spolehlivě změřit postup prací, výnosy se vykazují pouze do výše vynaložených nákladů za předpokladu, že účetní jednotka očekává jejich úhradu. Takové náklady nelze časově rozlišit a vykázat jako aktiva, pokud nesplňují kritéria pro uznání nákladů na splnění smlouvy. Jakmile je spolehlivé měření postupu možné, účetní jednotka použije metody výstupů nebo vstupů, jak je popsáno výše (IFRS 15.44-45).

Závazky plnění splněné v určitém okamžiku

Závazky plnění splněné v určitém okamžiku jako výchozí možnost

Závazky plnění splněné v určitém okamžiku jsou výchozí možností, tj. pokud závazek plnění nesplňuje kritéria splnění v čase, předpokládá se, že je splněn v určitém okamžiku. Je pak otázkou rozhodnutí, kdy přesně je závazek k plnění splněn, což je datum, kdy zákazník získá kontrolu nad slíbeným zbožím nebo službou („aktivem“) (IFRS 15.38).

Kontrola nad aktivem

Kontrola je schopnost řídit užívání aktiva a získávat z něj v podstatě všechny zbývající užitky nebo omezit přístup jiných subjektů k těmto užitkům (IFRS 15.31-34). Definici ovládání lze rozdělit na následující části, jak je uvedeno v IFRS 15.33 a které IASB dále diskutuje v IFRS 15.BC120:

- schopnost – současné právo:

- řídit užívání a aktiva (což zahrnuje omezení jiné účetní jednotky v užívání aktiva) a

- získat v podstatě všechny zbývající užitky z aktiva.

Posouzení, kdy došlo k převodu kontroly na zákazníka, by mělo být provedeno z jeho pohledu (IFRS 15.BC121). Odstavec IFRS 15.38 uvádí další ukazatele převodu kontroly, které jsou diskutovány níže.

Přítomné právo na platbu za aktivum

Pokud plnění smlouvy dospěje do bodu, kdy má účetní jednotka právo na platbu, je to ukazatel, že kontrola nad aktivem přešla na zákazníka.

Převod právního titulu na zákazníka

Pokud účetní jednotka převedla právní titul na zákazníka na základě smlouvy, je to indikátor, že kontrola nad aktivem přešla na zákazníka. Kontrola však může být na zákazníka převedena i bez převodu právního titulu, např. když si účetní jednotka ponechá právní titul, dokud zákazník nezaplatí všechny pohledávky.

Převod fyzické držby

Převod fyzické držby je dalším indikátorem převodu kontroly, ale existují významné výjimky:

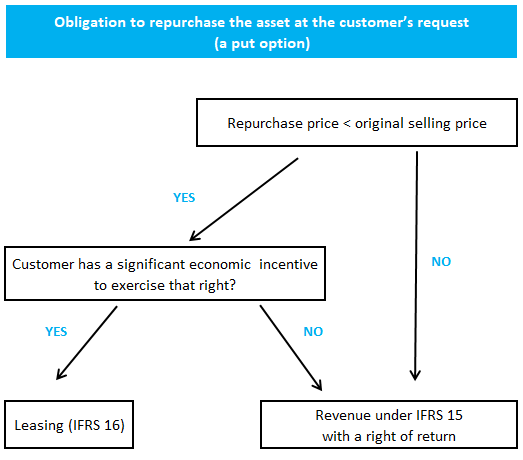

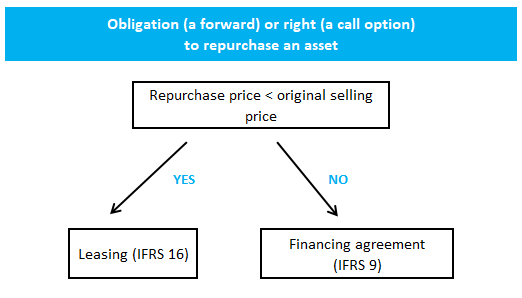

- smlouvy o zpětném odkupu (včetně kupních a prodejních opcí), které jsou zahrnuty v IFRS 15.B64-B76 a v příkladu 62 přiloženém k IFRS 15

- smlouvy o zasílání (např. s dealerem nebo distributorem), na které se vztahuje IFRS 15.B77-B78

- smlouvy typu „směnka a držba“, na které se vztahuje IFRS 15.B79-B82 a v příkladu 63 připojeném k IFRS 15

Požadavky týkající se dohod o zpětném odkupu lze shrnout následovně:

Převod významných rizik a odměn z vlastnictví aktiva

Převod významných rizik a odměn z vlastnictví aktiva je známkou převodu kontroly.

Přijetí aktiva zákazníkem

U smluv, které vyžadují přijetí daného zboží nebo služby zákazníkem, nepovažuje účetní jednotka závazek k plnění za splněný, dokud k takovému přijetí nedojde. Výjimka z tohoto pravidla platí v případě, že účetní jednotka může objektivně určit, že jsou splněny dohodnuté specifikace, např. hmotnost nebo velikost (IFRS 15.B83-B85).

U ujednání se zkušebním/hodnotícím obdobím se výnosy nevykazují, dokud zákazník aktivum nepřijme nebo dokud neskončí zkušební období a zákazník se nezaváže zaplatit úplatu za aktivum (IFRS 15.B83-B85).B86).

Nepříjemné (ztrátové) smlouvy

IFRS 15 nemá žádná zvláštní ustanovení o nepříjemných (ztrátových) smlouvách, proto se použijí tyto požadavky IAS 37. Pokud je ve smlouvě více povinností plnění, rezerva se vykazuje pouze tehdy, pokud je smlouva jako celek nevýhodná.

Mezinárodní standard IAS 37 se nezmiňuje o zacházení s proměnlivým protiplněním, které může mít vliv na posouzení, zda je smlouva nevýhodná, či nikoliv. IFRS 15 je obezřetný, pokud jde o uznání variabilní protihodnoty, ale nemusíme se řídit stejným přístupem při posuzování, zda je smlouva nevýhodná. Variabilní protiplnění lze zahrnout do předpokládaných peněžních příjmů např. na základě očekávané hodnoty.

Více o IFRS 15

Viz další stránky týkající se IFRS 15:

© 2018-2021 Marek Muc

Výňatky ze standardů IFRS pocházejí z Úředního věstníku Evropské unie (© Evropská unie, https://eur-lex.europa.eu). Informace uvedené na těchto webových stránkách slouží pouze k obecným informačním a vzdělávacím účelům a neměly by být používány jako náhrada odborného poradenství. Používáte je na vlastní nebezpečí. IFRScommunity.com je nezávislá webová stránka a není spojena s Nadací IFRS, není jí podporována ani s ní nijak jinak spojena. Oficiální informace týkající se standardů IFRS naleznete na stránkách IFRS.org.

Dotazy nebo připomínky? Napište je na naše fórum

.