Ultima actualizare: 5 noiembrie 2020

- Când să recunoaștem veniturile

- Obligație de performanță

- Bunuri sau servicii distincte

- Definiția bunurilor sau serviciilor distincte

- Bunul sau serviciul este capabil să fie distinct

- Bunul sau serviciul este distinct în contextul contractului

- Câștiguri inițiale nerambursabile

- Exemple de bunuri sau servicii distincte

- O serie de bunuri sau servicii distincte care sunt în mod substanțial aceleași

- Obligații de performanță satisfăcute în timp

- Criterii pentru ca obligațiile de performanță să fie satisfăcute în timp

- Clientul primește și consumă simultan beneficii

- Performanța entității creează sau îmbunătățește un activ pe care clientul îl controlează

- Activ fără o utilizare alternativă pentru entitate și fără un drept executoriu la plată

- Vizualizare generală a condițiilor care trebuie îndeplinite

- Nu există o utilizare alternativă

- Dreptul executoriu la plată

- Obligație de disponibilitate

- Măsurarea progresului în vederea îndeplinirii complete a unei obligații de performanță în timp

- Metode de măsurare a progresului

- Metode de ieșire

- Dreptul la facturare – expedient practic

- Metodele de intrare

- Incapacitatea de a evalua progresul în mod fiabil

- Obligațiile de performanță îndeplinite la un moment dat

- Obligațiile de performanță îndeplinite la un moment dat ca opțiune implicită

- Controlul unui activ

- Dreptul actual la plata activului

- Transferul titlului legal către un client

- Transferul posesiei fizice

- Transferul riscurilor semnificative și al beneficiilor aferente dreptului de proprietate asupra activului

- Acceptarea activului de către un client

- Contracte oneroase (generatoare de pierderi)

- Mai multe despre IFRS 15

Când să recunoaștem veniturile

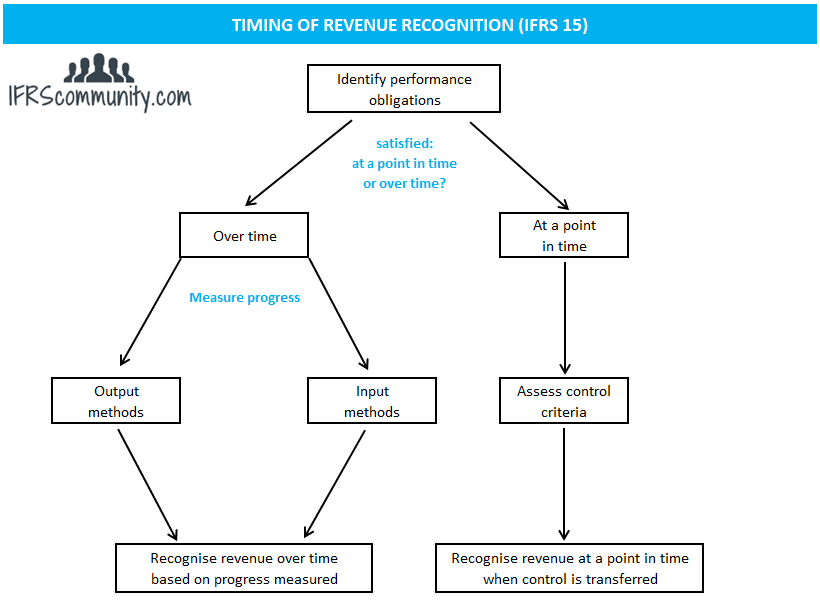

Veniturile sunt recunoscute atunci când/obligațiile de performanță sunt îndeplinite în valoarea prețului tranzacției alocat obligațiilor de performanță îndeplinite (IFRS 15.46). O obligație de performanță este îndeplinită prin transferul unui bun sau serviciu promis către un client (IFRS 15.31). Un bun sau un serviciu este transferat către un client atunci când acesta obține controlul asupra activului respectiv.

O obligație de performanță poate fi îndeplinită (și veniturile recunoscute) la un moment dat sau în timp. Dacă o obligație de performanță nu este îndeplinită în timp, ea trebuie tratată ca fiind îndeplinită la un moment dat (IFRS 15.32).

Obligație de performanță

Obligație de performanță este o promisiune de a transfera clientului un bun sau un serviciu (sau un pachet de bunuri sau servicii) care este distinct (IFRS 15.22). La începutul unui contract, entitățile trebuie să identifice bunurile sau serviciile promise în acel contract. Acesta este un punct de plecare în identificarea obligațiilor de performanță. Pe lângă bunurile sau serviciile menționate în mod explicit în contract, toate promisiunile implicite (de exemplu, prin practici comerciale anterioare sau politici publicate) care creează o așteptare valabilă a clientului că entitatea va transfera un bun sau un serviciu distinct sunt, de asemenea, tratate ca obligații de performanță distincte, chiar dacă este posibil ca acestea să nu fie executorii prin lege (IFRS 15.24, BC87).

Activitățile care nu transferă un bun sau un serviciu unui client nu reprezintă o obligație de performanță, chiar dacă pot fi necesare pentru a îndeplini un contract (IFRS 15.25). Exemple de astfel de activități sunt configurarea unui proces de fabricație sau conectarea unui client la o rețea de telecomunicații.

Bunuri sau servicii distincte

Definiția bunurilor sau serviciilor distincte

Un bun sau un serviciu este distinct dacă sunt îndeplinite ambele criterii de mai jos (IFRS 15.27):

- clientul poate beneficia de bunul sau serviciul fie singur, fie împreună cu alte resurse care sunt ușor accesibile clientului (cu alte cuvinte: bunul sau serviciul este capabil să fie distinct); și

- promisiunea entității de a transfera bunul sau serviciul către client este identificabilă separat de alte promisiuni din contract (cu alte cuvinte: promisiunea de a transfera bunul sau serviciul este distinctă în contextul contractului).

O abordare în două etape pare să funcționeze cel mai bine. La început, entitățile se uită la punctul a. și evaluează dacă bunul sau serviciul este capabil să fie distinct (mai multe discuții despre acest punct mai jos). Dacă răspunsul este negativ, bunul/serviciul nu este distinct. Dacă răspunsul este afirmativ, entitățile trec la punctul b. și evaluează dacă acest bun/serviciu este distinct în contextul contractului (din nou, mai multe discuții pe această temă mai jos). Dacă răspunsul este da, bunul/serviciul este distinct. În caz contrar, bunul/serviciul nu este distinct. Exemple de bunuri sau servicii distincte sunt prezentate în IFRS 15.26.

În cazul în care un bun sau un serviciu promis nu este distinct, acesta trebuie combinat cu alte bunuri sau servicii promise până când acestea devin distincte împreună („un pachet”). Un astfel de pachet este apoi tratat ca o singură obligație de bună execuție (IFRS 15.30).

Un bun sau un serviciu ar trebui tratat ca o obligație de bună execuție distinctă, indiferent de modelul de afaceri adoptat de o entitate. De exemplu, o companie de telecomunicații ar putea dori să considere un telefon mobil „gratuit” furnizat unui client ca fiind o cheltuială de marketing, deoarece modelul său de afaceri este de a furniza servicii de telecomunicații, nu de a vinde telefoane. O astfel de abordare nu este permisă în conformitate cu IFRS 15 (IFRS 15.BC88-BC90).

Bunul sau serviciul este capabil să fie distinct

Pentru unele bunuri sau servicii, cum ar fi o piesă de mobilier, este evident că un client va beneficia de ele pe cont propriu. Uneori, un client poate beneficia de bunul sau de serviciul respectiv numai dacă îl folosește împreună cu alte resurse ușor disponibile (de exemplu, un telefon mobil care are nevoie de un furnizor de servicii de telecomunicații). O resursă ușor disponibilă este definită în IFRS 15.28 ca fiind un bun sau un serviciu care este vândut separat (de către entitatea raportoare sau de către o terță parte) sau o resursă pe care clientul a obținut-o deja de la entitate (inclusiv bunurile sau serviciile pe care entitatea le va transfera clientului în cadrul contractului înainte ca bunul sau serviciul în cauză să fie transferat) sau din alte tranzacții sau evenimente. A se vedea Exemplul 11 Cazurile A/E, Exemplul 12 și Exemplul 56 Cazul A care însoțește IFRS 15.

Paragraful IFRS 15.BC100 notează că evaluarea măsurii în care clientul poate beneficia singur de bunuri sau servicii ar trebui să se bazeze pe caracteristicile bunurilor sau serviciilor în sine, în loc de modul în care clientul poate utiliza bunurile sau serviciile. În consecință, o entitate nu ar trebui să țină seama de nicio limitare contractuală care ar putea împiedica clientul să obțină resurse ușor disponibile dintr-o altă sursă decât entitatea. A se vedea Exemplul 11 Cazul D care însoțește IFRS 15.

Bunul sau serviciul este distinct în contextul contractului

Un bun sau un serviciu promis clientului nu este identificabil separat de alte promisiuni din contract atunci când, în esență, clientul a contractat un bun sau un serviciu combinat. În astfel de cazuri, bunurile sau serviciile care par a fi distincte sunt, de fapt, doar intrări în elementul combinat. De exemplu, atunci când un client comandă tipărirea a 10 000 de exemplare ale unei cărți, hârtia utilizată pentru tipărirea acelei cărți nu este un bun distinct, deși clientul ar putea să ia acea hârtie cu el și să tipărească cartea în alt loc. În mod similar, companiile de construcții nu recunosc venitul atunci când livrează materiale de construcție pe șantier, dacă clientul le-a contractat pentru a construi o clădire. A se vedea Exemplul 10 Cazul A, Exemplul 11 Cazurile B/E și Exemplul 55 și Exemplul 56 Cazul B care însoțesc IFRS 15.

Paragraful IFRS 15.29 enumeră trei dintre cele mai frecvente circumstanțe în care două sau mai multe promisiuni de a transfera bunuri sau servicii către un client nu sunt identificabile separat (o listă neexhaustivă):

- Această entitate furnizează un serviciu semnificativ de integrare a bunurilor sau serviciilor cu alte bunuri sau servicii promise în contract într-un pachet de bunuri sau servicii care reprezintă producția sau producțiile combinate pentru care clientul a contractat. Cu alte cuvinte, entitatea utilizează bunurile sau serviciile ca intrări pentru a produce sau livra producția sau producția combinată sau producțiile combinate specificate de client. O ieșire sau ieșiri combinate pot include mai mult de o fază, element sau unitate (de exemplu, contracte de construcții).

- Unul sau mai multe dintre bunuri sau servicii modifică sau personalizează în mod semnificativ, sau sunt modificate sau personalizate în mod semnificativ de unul sau mai multe dintre celelalte bunuri sau servicii promise în contract (de exemplu, vânzarea de software cu personalizare semnificativă).

- Care dintre bunuri sau servicii este afectat în mod semnificativ de unul sau mai multe dintre celelalte bunuri sau servicii din contract (acestea sunt foarte interdependente sau foarte legate între ele).

Câștiguri inițiale nerambursabile

Câștigurile inițiale nerambursabile ar trebui evaluate în funcție de criteriile de identificare a unei obligații de performanță care vor determina tratamentul contabil al acestora. De obicei, comisionul în avans nu are ca rezultat transferul unui bun sau serviciu distinct către client și, prin urmare, nu este tratat ca o obligație de performanță separată. În schimb, acesta este alocat altor obligații de performanță identificate în contract (IFRS 15.B48-B50).

Când comisioanele inițiale sunt considerate a fi o compensație pentru costurile de înființare suportate de entitate, aceste costuri pot fi recunoscute ca fiind costuri de îndeplinire a unui contract (active) (IFRS 15.B51).

Vezi exemplul 53 care însoțește IFRS 15.

Exemple de bunuri sau servicii distincte

- Un producător de automobile își vinde automobilele unui dealer și promite în contract să asigure o întreținere gratuită unui client final (adică unui client al unui dealer) timp de 3 ani după cumpărare. O astfel de promisiune de întreținere gratuită este un serviciu distinct și constituie o obligație de executare separată pentru un producător de automobile.

- O companie de telecomunicații promite un smartphone gratuit fiecărui client care se abonează la un serviciu de telecomunicații premium. În plus, aceasta percepe o taxă unică de conectare. Smartphone-ul gratuit este un bun distinct și constituie o obligație de performanță separată pentru compania de telecomunicații. Taxa de conectare nu este un serviciu distinct și nu constituie o obligație de bună execuție separată, deoarece nu are ca rezultat un transfer de bunuri sau servicii către client.

- Un producător încheie un contract cu clientul său pentru o producție de 100 000 de bucăți de echipament sportiv. Producătorul percepe 0,5 milioane de dolari pentru costurile inițiale de instalare și 100 de dolari pentru fiecare piesă fabricată. Pregătirea liniei de fabricație nu este un serviciu distinct și nu constituie o obligație de execuție separată, deoarece nu are ca rezultat un transfer de bunuri sau servicii către client.

- Entitatea X produce un echipament specializat care este instalat la sediul clientului. Numai entitatea X este capabilă să instaleze echipamentul. Entitatea X percepe 5 milioane de dolari pentru echipament și 0,5 milioane de dolari pentru instalare. Echipamentul și instalarea acestuia sunt tratate ca o singură obligație de bună execuție, deoarece clientul nu ar putea beneficia singur de echipament sau de serviciul de instalare.

O serie de bunuri sau servicii distincte care sunt în mod substanțial aceleași

Un alt tip important de obligație de bună execuție este o serie de bunuri sau servicii distincte care sunt în mod substanțial aceleași și care au același model de transfer către client [IFRS 15.22(b)]. În practică, acest lucru se aplică cel mai adesea serviciilor repetitive, cum ar fi serviciile de curățenie sau de procesare a tranzacțiilor (IFRS 15.BC114).

O serie de bunuri sau servicii distincte este tratată ca o singură obligație de bună execuție atunci când sunt îndeplinite ambele criterii de mai jos (IFRS 15.BC114).23):

- fiecare bun sau serviciu distinct din serie ar îndeplini criteriile pentru a fi o obligație de performanță satisfăcută în timp; și

- la evaluarea progresului către satisfacerea completă a unei obligații de performanță, aceeași metodă ar fi utilizată pentru a evalua progresul entității către satisfacerea completă pentru fiecare bun sau serviciu distinct din serie.

Vezi exemplele 7, 13, 25 care însoțesc IFRS 15 și exemplele de mai jos.

Exemplu: O serie de bunuri sau servicii distincte care sunt în mod substanțial aceleași

Entitatea A este o companie care produce piese auto. Aceasta încheie un contract cu un producător de automobile pentru a fabrica 1 milion de scaune auto în următorii trei ani. Fiecare scaun auto este un bun distinct, dar Entitatea A tratează întregul contract ca pe o singură obligație de bună execuție în conformitate cu punctul IFRS 15.22(b). Ea procedează astfel, deoarece ajunge la concluzia că sunt îndeplinite condițiile de la punctul IFRS 15.35 litera (c) (mai multe informații despre obligațiile de performanță îndeplinite în timp, mai jos). Nu contează dacă producția va fi repartizată uniform în timp sau nu.

Obligații de performanță satisfăcute în timp

Criterii pentru ca obligațiile de performanță să fie satisfăcute în timp

Obligația de performanță este satisfăcută în timp dacă este îndeplinit unul dintre criteriile prezentate în IFRS 15.35:

- Clientul primește și consumă simultan beneficiile furnizate de performanța entității pe măsură ce entitatea execută.

- Performanța entității creează sau îmbunătățește un activ pe care clientul îl controlează pe măsură ce activul este creat sau îmbunătățit.

- Performanța entității nu creează un activ cu o utilizare alternativă pentru entitate și entitatea are un drept executoriu la plată pentru prestația finalizată până în prezent.

Clientul primește și consumă simultan beneficii

Acest criteriu este îndeplinit în cazul serviciilor de rutină sau recurente, cum ar fi accesul la internet taxat pe bază de tarif fix sau serviciile de curățenie, dar se poate aplica și în cazul unor contracte mai complexe. Atunci când aplicarea acestui criteriu nu este simplă, este esențial să se concentreze pe evaluarea faptului dacă o altă entitate ar trebui să refacă în mod substanțial activitatea pe care entitatea a finalizat-o până în prezent dacă acea altă entitate ar trebui să îndeplinească obligația de performanță rămasă. La efectuarea acestei evaluări, o entitate ar trebui (IFRS 15.B4):

- să nu ia în considerare eventualele restricții contractuale sau limitări practice care, în caz contrar, ar împiedica entitatea să transfere obligația de performanță rămasă unei alte entități; și

- să presupună că o altă entitate care îndeplinește restul obligației de performanță nu ar beneficia de niciun activ care este în prezent controlat de entitate și care ar rămâne controlat de entitate dacă obligația de performanță ar fi transferată unei alte entități.

IASB a declarat că acest criteriu pentru obligația de performanță îndeplinită în timp nu este destinat să fie aplicat atunci când se creează un activ (de exemplu, lucrări în curs de execuție) care nu este consumat imediat de către client (IFRS 15.BC128).

Vezi exemplele 13,18 și 25 care însoțesc IFRS 15 și exemplul de mai jos.

Exemplu: Satisfacerea obligației de performanță într-un serviciu de transport

Entitatea A încheie un contract pentru a transporta un pachet de la Madrid la Moscova. În perioada de raportare, pachetul a fost deja transportat la Berlin. Entitatea A ar trebui să recunoască venitul pentru transportul efectuat până în prezent (adică de la Madrid la Berlin), deoarece o altă entitate nu ar trebui să refacă în mod substanțial activitatea pe care Entitatea A a efectuat-o până în prezent dacă acea altă entitate ar trebui să îndeplinească obligația de performanță rămasă față de client și să transporte pachetul de la Berlin la Moscova (IFRS 15.B4).

Performanța entității creează sau îmbunătățește un activ pe care clientul îl controlează

Este un alt criteriu care, dacă este îndeplinit, face ca o obligație de performanță să fie satisfăcută în timp. Cea mai tipică aplicare a acestui criteriu este în industria construcțiilor, când un activ este creat sau îmbunătățit pe terenul clientului.

Vezi mai multe discuții despre controlul unui activ de către un client.

Activ fără o utilizare alternativă pentru entitate și fără un drept executoriu la plată

Vizualizare generală a condițiilor care trebuie îndeplinite

Obligația de performanță este tratată ca fiind îndeplinită în timp conform acestui criteriu atunci când sunt îndeplinite ambele criterii următoare:

- performanța entității nu creează un activ cu o utilizare alternativă pentru entitate din cauza unor restricții legale și/sau practice și

- entitatea are un drept contractual sau executoriu din punct de vedere legal de a primi o compensație rezonabilă pentru performanța finalizată până la data respectivă, în cazul în care contractul ar fi reziliat înainte de finalizare din alte motive decât incapacitatea entității de a executa ceea ce a promis.

Nu există o utilizare alternativă

Un activ creat prin prestația unei entități nu are o utilizare alternativă pentru o entitate dacă entitatea este fie:

- restricționată contractual de a direcționa cu ușurință activul pentru o altă utilizare în timpul creării sau îmbunătățirii acelui activ, fie

- limitată practic de a direcționa cu ușurință activul în starea sa finalizată pentru o altă utilizare (cum este cazul când activele sunt personalizate în mod semnificativ pentru client).

Evaluarea dacă un activ are o utilizare alternativă pentru entitate se face la începutul contractului (IFRS 15.36). A se vedea paragrafele IFRS 15.B6-B8 și BC134-BC141 pentru mai multe discuții.

Dreptul executoriu la plată

Faptul că clientul este obligat să plătească pentru lucrările efectuate până în prezent este un indicator crucial că clientul controlează activul și obligația de performanță este îndeplinită în timp. Acest lucru nu înseamnă că o entitate trebuie să aibă un drept necondiționat la plată la data raportării, dar, în schimb, trebuie să aibă un drept executoriu de a cere plata pentru performanța finalizată până la data respectivă, dacă clientul ar trebui să rezilieze contractul înainte de finalizare. De asemenea, este important ca dreptul la plată să fie executoriu din punct de vedere juridic. A se vedea IFRS 15.37;B9-B13;BC142-BC147 pentru mai multe discuții privind acest criteriu. A se vedea, de asemenea, Exemplele 14, 15, 16 și 17 care însoțesc IFRS 15.

Obligație de disponibilitate

Substanța unor obligații de executare este de a fi disponibil pentru a servi clientul și nu de a livra bunurile/serviciile subiacente. Astfel de obligații de performanță sunt, de obicei, tratate ca fiind îndeplinite în timp, cu recunoașterea liniară a veniturilor. De exemplu, un abonament la o sală de sport este o obligație de a fi gata să furnizeze clientului accesul la sala de sport și la echipamentul acesteia. Nu ar oferi rezultate semnificative dacă sala de sport ar încerca să evalueze numărul de ore pe care clientul le va utiliza pe parcursul contractului și să recunoască veniturile pe baza raportului real/total. În schimb, veniturile sunt recunoscute proporțional cu timpul scurs.

Măsurarea progresului în vederea îndeplinirii complete a unei obligații de performanță în timp

Metode de măsurare a progresului

Dacă o obligație de performanță este îndeplinită în timp, veniturile sunt recunoscute pe baza progresului în vederea îndeplinirii complete a obligației de performanță. Măsurarea progresului se poate baza pe rezultate sau pe intrări. Trebuie utilizată o singură metodă de măsurare a progresului pentru o anumită obligație de performanță și, de asemenea, pentru obligații de performanță cu caracteristici similare (IFRS 15.BC161). Acest lucru poate fi deosebit de dificil pentru obligațiile de performanță care constau în mai multe bunuri/servicii nedistincte.

Metode de ieșire

Metodele de ieșire sunt tratate în IFRS 15.B15-B17. Metodele de ieșire se bazează pe evaluarea directă a valorii pentru client a bunurilor sau serviciilor transferate până în prezent în raport cu bunurile sau serviciile rămase promise în cadrul contractului. Metodele de măsurare includ sondajele, etapele atinse, timpul scurs sau unitățile livrate. Metoda de măsurare trebuie să ia în considerare toate bunurile și serviciile promise în cadrul contractului. Avantajul metodelor de realizare este că acestea măsoară în mod direct valoarea bunurilor sau serviciilor transferate clientului.

Dreptul la facturare – expedient practic

Paragraful IFRS 15.B16 (a se vedea, de asemenea, BC167) oferă un expedient practic și permite recunoașterea veniturilor la valoarea contraprestației la care o entitate are dreptul de a factura, cu condiția ca aceasta să corespundă în mod direct cu valoarea pentru client a prestației entității finalizate până la data respectivă. Acesta poate fi un expedient practic foarte util, deoarece permite efectiv entităților să ocolească cerințele de determinare a prețului de tranzacție și de alocare a acestuia la obligațiile de performanță.

Metodele de intrare

Metodele de intrare sunt tratate în IFRS 15.B18-B19. Măsurarea progresului cu ajutorul unei metode bazate pe intrări se poate baza, de exemplu, pe orele de muncă directă, pe timpul scurs sau pe resursele consumate. IFRS 15 prevede, de asemenea, că este posibil să se recunoască veniturile pe o bază liniară dacă eforturile sau intrările entității sunt distribuite uniform de-a lungul perioadei de execuție.

Vezi exemplul 8 care însoțește IFRS 15.

Baza pentru concluzii la IFRS 15 și exemplul 19 includ discuții specifice privind materialele neinstalate (IFRS 15.BC170-BC175) și ineficiențe și materiale irosite (IFRS 15.BC176-BC178).

Incapacitatea de a evalua progresul în mod fiabil

Când entitatea nu poate evalua progresul în mod fiabil, veniturile sunt recunoscute numai în măsura costurilor suportate, cu condiția ca entitatea să se aștepte să le recupereze. Astfel de costuri nu pot fi amânate și recunoscute ca active decât dacă îndeplinesc criteriile de recunoaștere a costurilor pentru îndeplinirea unui contract. Odată ce evaluarea fiabilă a progresului devine posibilă, entitatea aplică metodele de ieșire sau de intrare, așa cum este descris mai sus (IFRS 15.44-45).

Obligațiile de performanță îndeplinite la un moment dat

Obligațiile de performanță îndeplinite la un moment dat ca opțiune implicită

Obligația de performanță îndeplinită la un moment dat este opțiunea implicită, adică, dacă o obligație de performanță nu îndeplinește criteriile de a fi îndeplinită în timp, se presupune că este îndeplinită la un moment dat. Urmează apoi să se decidă când anume este îndeplinită o obligație de performanță, care este data la care un client obține controlul asupra unui bun sau serviciu promis („un activ”) (IFRS 15.38).

Controlul unui activ

Controlul este capacitatea de a direcționa utilizarea activului și de a obține practic toate beneficiile rămase de pe urma acestuia sau de a restricționa accesul altor entități la aceste beneficii (IFRS 15.31-34). Definiția controlului poate fi împărțită în următoarele părți, așa cum este prezentată în IFRS 15.33 și discutată mai detaliat de IASB în IFRS 15.BC120:

- capacitate – dreptul actual de a:

- direcționa utilizarea unui activ (care include restricționarea utilizării unui activ de către o altă entitate) și

- obține substanțial toate beneficiile rămase de pe urma unui activ.

Evaluarea momentului în care controlul a fost transferat unui client ar trebui să se facă din perspectiva acestuia (IFRS 15.BC121). Paragraful IFRS 15.38 oferă indicatori suplimentari ai transferului de control, care sunt discutați mai jos.

Dreptul actual la plata activului

Când execuția unui contract ajunge la un punct în care entitatea are dreptul la o plată, acesta este un indicator că controlul asupra activului a fost transferat unui client.

Transferul titlului legal către un client

În cazul în care entitatea a transferat un titlu legal către un client în cadrul unui contract, acesta este un indicator că controlul activului a fost transferat către un client. Cu toate acestea, controlul poate fi trecut către un client chiar și fără transferul titlului legal, de exemplu, atunci când entitatea păstrează titlul legal până când toate creanțele sunt plătite de către un client.

Transferul posesiei fizice

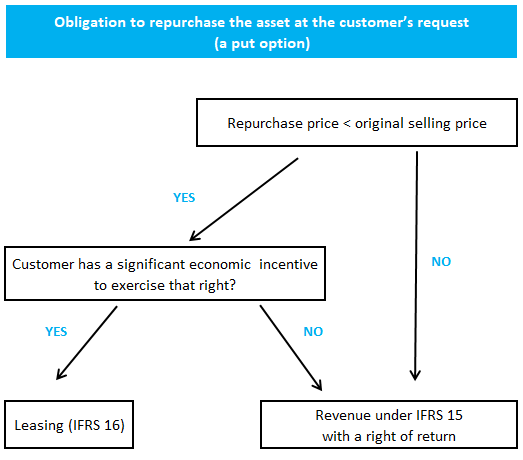

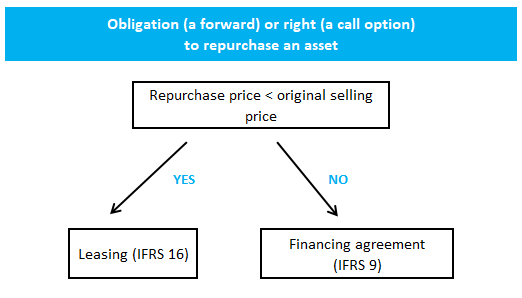

Transferul posesiei fizice este un alt indiciu al transferului controlului, dar există excepții notabile:

- acorduri de răscumpărare (inclusiv opțiuni de cumpărare și de vânzare) reglementate în IFRS 15.B64-B76 și în Exemplul 62 care însoțește IFRS 15

- acorduri de consignație (de exemplu, cu un dealer sau un distribuitor) reglementate în IFRS 15.B77-B78

- acorduri de facturare și păstrare reglementate în IFRS 15.B77-B78

- acorduri de facturare și păstrare reglementate în IFRS 15.B77-B78

- .B79-B82 și în Exemplul 63 care însoțește IFRS 15

Cerințele referitoare la acordurile de răscumpărare pot fi rezumate după cum urmează:

Transferul riscurilor semnificative și al beneficiilor aferente dreptului de proprietate asupra activului

Transferul riscurilor semnificative și al beneficiilor aferente dreptului de proprietate asupra activului este un indiciu al transferului de control.

Acceptarea activului de către un client

Pentru contractele care impun acceptarea de către un client a bunului sau serviciului în cauză, entitatea nu consideră că o obligație de performanță este îndeplinită până când nu se obține o astfel de acceptare. O excepție de la această regulă se aplică atunci când entitatea poate determina în mod obiectiv că specificațiile convenite sunt îndeplinite, cum ar fi greutatea sau dimensiunea (IFRS 15.B83-B85).

Pentru acordurile cu perioade de probă/evaluare, venitul nu este recunoscut până când clientul acceptă activul sau până când perioada de probă se încheie și clientul se angajează să plătească contravaloarea activului (IFRS 15.B83-B85).B86).

Contracte oneroase (generatoare de pierderi)

IFRS 15 nu are prevederi specifice privind contractele oneroase (generatoare de pierderi), prin urmare se aplică aceste cerințe din IAS 37. Atunci când există mai multe obligații de executare într-un contract, un provizion este recunoscut numai atunci când contractul în ansamblul său este oneros.

IAS 37 nu se pronunță cu privire la tratamentul contraprestației variabile, care poate face o diferență în evaluarea dacă un contract este oneros sau nu. IFRS 15 este prudent atunci când vine vorba de recunoașterea contraprestației variabile, dar nu trebuie să urmăm aceeași abordare pentru a evalua dacă un contract este oneros. Contraprestația variabilă poate fi inclusă în intrările de numerar proiectate pe baza, de exemplu, a valorii așteptate.

Mai multe despre IFRS 15

Vezi și alte pagini referitoare la IFRS 15:

© 2018-2021 Marek Muc

Extrasele din standardele IFRS provin din Jurnalul Oficial al Uniunii Europene (© Uniunea Europeană, https://eur-lex.europa.eu). Informațiile furnizate pe acest site web sunt destinate exclusiv informării generale și în scopuri educaționale și nu trebuie utilizate ca substitut al consultanței profesionale. Utilizarea se face pe propriul risc. IFRScommunity.com este un site web independent și nu este afiliat, aprobat sau asociat în vreun alt mod cu Fundația IFRS. Pentru informații oficiale privind standardele IFRS, vizitați IFRS.org.

Întrebări sau comentarii? Postați-le pe forumul nostru

.