Ostatnia aktualizacja: 5 listopada 2020

- Kiedy ujmować przychody

- Performance obligation

- Wyodrębnione dobra lub usługi

- Definicja wyodrębnionych dóbr lub usług

- Dobro lub usługa mogą być odrębne

- Dobro lub usługa są odrębne w kontekście umowy

- Bezzwrotne opłaty pobierane z góry

- Przykłady odrębnych dóbr lub usług

- Seria odrębnych dóbr lub usług, które są zasadniczo takie same

- Zobowiązania do wykonania świadczeń spełnione w czasie

- Kryteria spełnienia zobowiązań do wykonania świadczeń w czasie

- Klient jednocześnie otrzymuje i konsumuje świadczenia

- Wykonanie świadczenia przez jednostkę tworzy lub powiększa składnik aktywów, który klient kontroluje

- Aset without an alternative use to the entity and enforceable right to payment

- Overview of the conditions to be met

- Brak alternatywnego wykorzystania

- Wymagalne prawo do zapłaty

- Obowiązek gotowości

- Ocena postępu w całkowitym wypełnieniu zobowiązania do wykonania świadczenia w czasie

- Metody pomiaru postępu

- Metody wynikowe

- Praktyczny środek zaradczy w postaci prawa do fakturowania

- Metody nakładów

- Niezdolność do wiarygodnego ustalenia stopnia zaawansowania prac

- Zobowiązanie do wykonania świadczeń spełnione w określonym momencie

- Zobowiązanie do wykonania świadczeń spełnione w określonym momencie jako opcja domyślna

- Kontrola nad składnikiem aktywów

- Obecne prawo do zapłaty za składnik aktywów

- Przekazanie tytułu prawnego klientowi

- Przekazanie fizycznego posiadania

- Przekazanie znaczącego ryzyka i korzyści związanych z posiadaniem składnika aktywów

- Przyjęcie składnika aktywów przez klienta

- Umowy rodzące obciążenia (przynoszące straty)

- Więcej o MSSF 15

Kiedy ujmować przychody

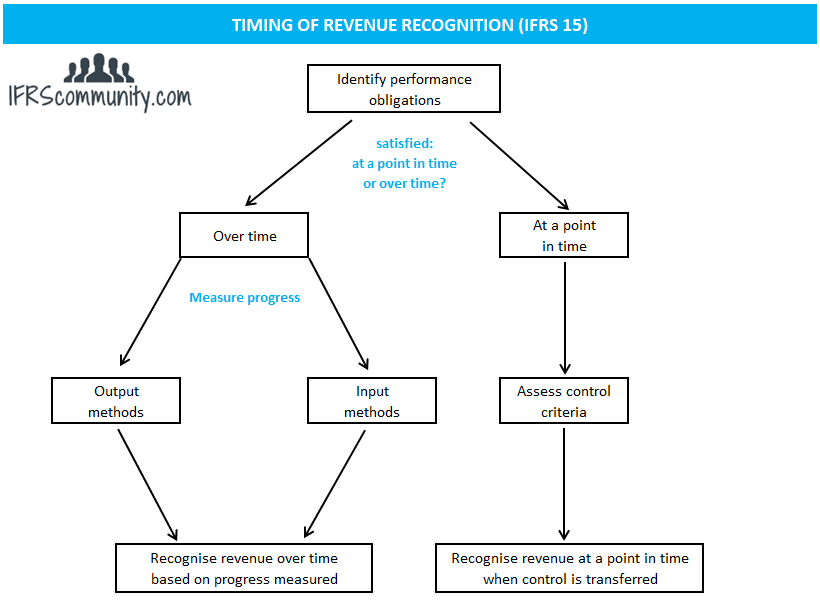

Przychody ujmuje się, gdy/jak obowiązki wykonania świadczenia są spełnione w kwocie ceny transakcyjnej przypisanej do spełnionych obowiązków wykonania świadczenia (MSSF 15.46). Przychody ujmuje się w momencie wypełnienia obowiązku wykonania świadczenia w wysokości ceny transakcyjnej przypisanej do wypełnionego obowiązku wykonania świadczenia (MSSF 15.46). A good or service is transferred to a customer when they obtain control of that asset.

A performance obligation can be satisfied (and revenue recognised) at a point in time or over time. Jeżeli zobowiązanie do wykonania świadczenia nie jest spełnione w czasie, należy je traktować jako spełnione w pewnym momencie (MSSF 15.32).

Performance obligation

A performance obligation is a promise to transfer to the customer a good or service (or a bundle of goods or services) that is distinct (IFRS 15.22). W momencie zawarcia umowy, jednostki muszą zidentyfikować dobra lub usługi przyrzeczone w umowie. Jest to punkt wyjścia do zidentyfikowania obowiązku wykonania świadczenia. Oprócz dóbr lub usług wyraźnie określonych w umowie, wszystkie dorozumiane obietnice (np. wynikające z dotychczasowych praktyk gospodarczych lub opublikowanych zasad postępowania), które stwarzają uzasadnione oczekiwanie klienta, że jednostka przekaże odrębne dobro lub usługę, są również traktowane jako odrębne obowiązki wykonania świadczenia, nawet jeśli mogą nie być egzekwowalne na mocy prawa (MSSF 15.24, BC87). Czynności, które nie powodują przekazania dobra lub usługi klientowi nie stanowią obowiązku wykonania świadczenia, nawet jeśli mogą być konieczne do wypełnienia umowy (MSSF 15.25). Przykłady takich działań to ustawienie procesu produkcyjnego lub podłączenie klienta do sieci telekomunikacyjnej.

Wyodrębnione dobra lub usługi

Definicja wyodrębnionych dóbr lub usług

Dobro lub usługa jest wyodrębniona, jeżeli spełnione są oba poniższe kryteria (MSSF 15.27):

- klient może czerpać korzyści z dobra lub usługi samodzielnie lub wraz z innymi zasobami, które są łatwo dostępne dla klienta (innymi słowy: dobro lub usługa są zdolne do bycia odrębnymi); oraz

- przyrzeczenie jednostki dotyczące przekazania dobra lub usługi klientowi jest możliwe do zidentyfikowania oddzielnie od innych przyrzeczeń w umowie (innymi słowy: przyrzeczenie przekazania dobra lub usługi jest odrębne w kontekście umowy).

Podejście dwuetapowe wydaje się działać najlepiej. Po pierwsze, jednostki patrzą na punkt a. i oceniają, czy towar lub usługa mogą być odrębne (więcej dyskusji na ten temat poniżej). Jeśli odpowiedź brzmi „nie”, towar/usługa nie jest odrębna. Jeśli odpowiedź brzmi „tak”, jednostki przechodzą do punktu b. i oceniają, czy to dobro/usługa jest odrębne w kontekście umowy (ponownie, więcej dyskusji na ten temat poniżej). Jeśli odpowiedź jest twierdząca, towar/usługa jest odrębny. Jeżeli nie, towar/usługa nie jest odrębna. Przykłady odrębnych towarów lub usług podano w MSSF 15.26.

Jeżeli przyrzeczone dobro lub usługa nie są odrębne, należy je połączyć z innymi przyrzeczonymi dobrami lub usługami, aż staną się one razem odrębne („pakiet”). Taki pakiet traktuje się wówczas jako pojedyncze zobowiązanie do wykonania świadczenia (MSSF 15.30).

Dobro lub usługę należy traktować jako odrębne zobowiązanie do wykonania świadczenia niezależnie od modelu biznesowego przyjętego przez jednostkę. Na przykład, spółka telekomunikacyjna może chcieć uznać „darmowy” telefon komórkowy przekazany klientowi za wydatek marketingowy, ponieważ jej model biznesowy polega na świadczeniu usług telekomunikacyjnych, a nie na sprzedaży telefonów. Takie podejście nie jest dozwolone zgodnie z MSSF 15 (MSSF 15.BC88-BC90).

Dobro lub usługa mogą być odrębne

W przypadku niektórych dóbr lub usług, takich jak mebel, jest oczywiste, że klient skorzysta z nich samodzielnie. Czasami klient może skorzystać z towaru lub usługi tylko poprzez użycie ich z innymi łatwo dostępnymi zasobami (np. telefon komórkowy, który wymaga dostawcy usług telekomunikacyjnych). Łatwo dostępny zasób jest zdefiniowany w MSSF 15.28 jako dobro lub usługa, które są sprzedawane oddzielnie (przez jednostkę sprawozdawczą lub stronę trzecią) lub zasób, który klient już otrzymał od jednostki (w tym dobra lub usługi, które jednostka przekaże klientowi na mocy umowy przed przekazaniem danego dobra lub usługi) lub z innych transakcji lub zdarzeń. Zob. przykład 11 przypadek A/E, przykład 12 i przykład 56 przypadek A dołączony do MSSF 15.

Paragraf MSSF 15.BC100 zwraca uwagę, że ocena, czy klient może samodzielnie korzystać z dóbr lub usług, powinna opierać się na cechach samych dóbr lub usług, a nie na sposobie, w jaki klient może korzystać z dóbr lub usług. W związku z tym jednostka nie powinna brać pod uwagę żadnych ograniczeń umownych, które mogłyby uniemożliwić klientowi uzyskanie łatwo dostępnych zasobów ze źródła innego niż jednostka. Zob. przykład 11 Przypadek D dołączony do MSSF 15.

Dobro lub usługa są odrębne w kontekście umowy

Dobro lub usługa przyrzeczona klientowi nie jest możliwa do wyodrębnienia z innych przyrzeczeń zawartych w umowie, gdy w istocie klient zawarł umowę na połączone dobro lub usługę. W takich przypadkach dobra lub usługi, które wydają się być odrębne, są w rzeczywistości jedynie nakładami na rzecz połączoną. Na przykład, gdy klient składa zamówienie na wydrukowanie 10 000 egzemplarzy książki, papier wykorzystany do wydrukowania tej książki nie jest odrębnym dobrem, mimo iż klient mógłby zabrać ten papier ze sobą i wydrukować książkę w innym miejscu. Podobnie przedsiębiorstwa budowlane nie ujmują przychodów w momencie dostarczenia materiałów budowlanych na plac budowy, jeżeli klient zlecił im wybudowanie budynku. Zob. przykład 10 przypadek A, przykład 11 przypadki B/E oraz przykład 55 i przykład 56 przypadek B dołączone do MSSF 15.

Paragraf MSSF 15.29 wymienia trzy najczęstsze okoliczności, w których dwie lub więcej obietnic przekazania dóbr lub usług klientowi nie są możliwe do oddzielnego zidentyfikowania (niewyczerpujący wykaz):

- Jednostka świadczy znaczącą usługę polegającą na zintegrowaniu dóbr lub usług z innymi dobrami lub usługami przyrzeczonymi w umowie w pakiet dóbr lub usług, które stanowią łączny wynik lub wyniki, na które klient zawarł umowę. Innymi słowy, jednostka wykorzystuje dobra lub usługi jako nakłady do wytworzenia lub dostarczenia łącznego produktu lub produktów określonych przez klienta. Łączny wynik lub wyniki mogą obejmować więcej niż jeden etap, element lub jednostkę (np. umowy budowlane).

- Jedno lub więcej z dóbr lub usług znacząco modyfikuje lub dostosowuje, lub jest znacząco modyfikowane lub dostosowane przez jedno lub więcej z pozostałych dóbr lub usług przyrzeczonych w umowie (np. sprzedaż oprogramowania ze znaczącym dostosowaniem).

- Na każde z dóbr lub usług ma znaczący wpływ jedno lub więcej innych dóbr lub usług w umowie (są one w wysokim stopniu współzależne lub w wysokim stopniu powiązane ze sobą).

Bezzwrotne opłaty pobierane z góry

Bezzwrotne opłaty pobierane z góry powinny być oceniane na podstawie kryteriów identyfikacji zobowiązania do wykonania świadczenia, co pozwoli określić ich ujęcie księgowe. Zazwyczaj opłata pobierana z góry nie prowadzi do przekazania klientowi odrębnego towaru lub usługi, a zatem nie jest traktowana jako odrębne zobowiązanie do wykonania świadczenia. Zamiast tego przypisuje się ją do innych obowiązków wykonania świadczenia określonych w umowie (MSSF 15.B48-B50).

Gdy opłaty wstępne uznaje się za rekompensatę kosztów założenia poniesionych przez jednostkę, koszty te można ująć jako koszty wypełnienia umowy (aktywa) (MSSF 15.B51).

Zobacz przykład 53 dołączony do MSSF 15.

Przykłady odrębnych dóbr lub usług

- Producent samochodów sprzedaje swoje samochody dealerowi i w umowie obiecuje zapewnić bezpłatne utrzymanie klientowi końcowemu (tj. klientowi dealera) przez 3 lata po zakupie. Takie przyrzeczenie bezpłatnego utrzymania jest odrębną usługą i stanowi odrębne zobowiązanie do wykonania świadczenia przez producenta samochodów.

- Przedsiębiorstwo telekomunikacyjne obiecuje darmowy smartfon każdemu klientowi, który wykupi usługę telekomunikacyjną premium. Dodatkowo pobiera jednorazową opłatę za podłączenie. Bezpłatny smartfon jest odrębnym towarem i stanowi odrębne zobowiązanie przedsiębiorstwa telekomunikacyjnego do spełnienia świadczenia. Opłata za podłączenie nie jest odrębną usługą i nie stanowi odrębnego zobowiązania do wykonania świadczenia, ponieważ nie prowadzi do przeniesienia towarów lub usług na klienta.

- Producent zawiera ze swoim klientem umowę na produkcję 100 000 sztuk sprzętu sportowego. Producent nalicza 0,5 mln USD kosztów wstępnych i 100 USD za każdą wyprodukowaną sztukę. Uruchomienie linii produkcyjnej nie jest odrębną usługą i nie stanowi oddzielnego zobowiązania do wykonania świadczenia, ponieważ nie prowadzi do przekazania dóbr lub usług klientowi.

- Jednostka X produkuje specjalistyczny sprzęt, który jest instalowany w pomieszczeniach klienta. Tylko jednostka X jest w stanie zainstalować to urządzenie. Podmiot X pobiera opłatę w wysokości 5 mln USD za sprzęt i 0,5 mln USD za instalację. Sprzęt i jego instalacja są traktowane jako jedno zobowiązanie do wykonania świadczenia, ponieważ klient nie byłby w stanie samodzielnie skorzystać ze sprzętu lub usługi instalacji.

Seria odrębnych dóbr lub usług, które są zasadniczo takie same

Innym ważnym rodzajem zobowiązania do wykonania świadczenia jest seria odrębnych dóbr lub usług, które są zasadniczo takie same i które mają taki sam schemat przekazania na rzecz klienta (MSSF 15.22(b)). W praktyce najczęściej dotyczy to usług powtarzalnych, takich jak usługi sprzątania lub przetwarzania transakcji (MSSF 15.BC114).

Seria odrębnych dóbr lub usług traktowana jest jako jeden obowiązek wykonania świadczenia, gdy spełnione są oba poniższe kryteria (MSSF 15.23):

- każdy odrębny towar lub usługa w serii spełniałby kryteria bycia zobowiązaniem do wykonania świadczenia spełnianym w czasie; oraz

- przy ustalaniu postępu w kierunku całkowitego spełnienia zobowiązania do wykonania świadczenia, ta sama metoda byłaby stosowana do ustalenia postępu jednostki w kierunku całkowitego spełnienia dla każdego odrębnego towaru lub usługi w serii.

Zobacz przykłady 7, 13, 25 dołączone do MSSF 15 oraz przykłady poniżej.

Przykład: Seria odrębnych towarów lub usług, które są zasadniczo takie same

Podmiot A jest spółką produkującą części samochodowe. Zawiera ona umowę z producentem samochodów na wyprodukowanie 1 miliona foteli samochodowych w ciągu najbliższych trzech lat. Każdy fotelik samochodowy jest odrębnym dobrem, lecz jednostka A traktuje całą umowę jako jeden obowiązek wykonania świadczenia zgodnie z paragrafem MSSF 15.22(b). Czyni tak, ponieważ stwierdza, że warunki określone w paragrafie MSSF 15.35(c) są spełnione (więcej na temat obowiązków wykonania umowy spełnianych w miarę upływu czasu poniżej). Nie ma znaczenia, czy produkcja będzie rozłożona równomiernie w czasie czy nie.

Zobowiązania do wykonania świadczeń spełnione w czasie

Kryteria spełnienia zobowiązań do wykonania świadczeń w czasie

Zobowiązanie do wykonania świadczeń jest spełnione w czasie, jeżeli spełnione jest jedno z kryteriów podanych w MSSF 15.35:

- Klient jednocześnie otrzymuje i konsumuje korzyści zapewnione przez świadczenia jednostki w miarę wykonywania świadczeń przez jednostkę.

- Wykonanie świadczenia przez jednostkę powoduje powstanie lub ulepszenie składnika aktywów, który klient kontroluje w miarę tworzenia lub ulepszania tego składnika aktywów.

- Wykonanie świadczenia przez jednostkę nie powoduje powstania składnika aktywów o alternatywnym przeznaczeniu dla jednostki, a jednostka ma egzekwowalne prawo do zapłaty za dotychczas wykonane świadczenie.

Klient jednocześnie otrzymuje i konsumuje świadczenia

Kryterium to jest spełnione w przypadku rutynowych lub powtarzających się usług, takich jak dostęp do Internetu na podstawie zryczałtowanej opłaty lub usługi sprzątania, ale może mieć również zastosowanie w bardziej złożonych umowach. Gdy zastosowanie tego kryterium nie jest proste, należy skoncentrować się na ocenie, czy inna jednostka musiałaby w znacznym stopniu ponownie wykonać prace, które jednostka wykonała do tej pory, gdyby ta inna jednostka miała wypełnić pozostały obowiązek wykonania świadczenia. Dokonując tej oceny jednostka powinna (MSSF 15.B4):

- nie brać pod uwagę potencjalnych ograniczeń umownych lub praktycznych ograniczeń, które w przeciwnym razie uniemożliwiłyby jednostce przeniesienie pozostałego obowiązku wykonania świadczenia na inną jednostkę oraz

- założyć, że inna jednostka wypełniająca pozostałą część obowiązku wykonania świadczenia nie uzyskałaby korzyści z żadnego składnika aktywów, który jest obecnie kontrolowany przez jednostkę i który pozostałby pod jej kontrolą, gdyby obowiązek wykonania świadczenia został przeniesiony na inną jednostkę.

IASB stwierdziła, że to kryterium dotyczące obowiązku wykonania świadczenia spełnionego w czasie nie jest przeznaczone do stosowania, gdy tworzony jest składnik aktywów (np. produkcja w toku), który nie jest natychmiast zużywany przez klienta (MSSF 15.BC128).

Zobacz przykłady 13,18 i 25 dołączone do MSSF 15 oraz poniższy przykład.

Przykład: Spełnienie obowiązku wykonania świadczenia w ramach usługi transportowej

Jednostka A zawiera umowę na transport paczki z Madrytu do Moskwy. Na dzień bilansowy paczka została już przewieziona do Berlina. Jednostka A powinna ująć przychody z tytułu transportu wykonanego do dnia dzisiejszego (tj. z Madrytu do Berlina), ponieważ inna jednostka nie musiałaby zasadniczo ponownie wykonywać pracy, którą jednostka A wykonała do dnia dzisiejszego, gdyby ta inna jednostka miała wypełnić pozostałe zobowiązanie do wykonania świadczenia na rzecz klienta i przetransportować paczkę z Berlina do Moskwy (MSSF 15.B4).

Wykonanie świadczenia przez jednostkę tworzy lub powiększa składnik aktywów, który klient kontroluje

Jest to kolejne kryterium, którego spełnienie powoduje, że zobowiązanie do wykonania świadczenia jest spełnione w czasie. Najbardziej typowe zastosowanie tego kryterium ma miejsce w branży budowlanej, gdy składnik aktywów jest tworzony lub ulepszany na gruncie klienta.

Zobacz więcej dyskusji na temat kontrolowania składnika aktywów przez klienta.

Aset without an alternative use to the entity and enforceable right to payment

Overview of the conditions to be met

A performance obligation is treated as satisfied over time under this criterion when both of the following criteria are met:

- wykonanie świadczenia przez jednostkę nie powoduje powstania składnika aktywów o alternatywnym zastosowaniu dla jednostki ze względu na ograniczenia prawne i/lub praktyczne oraz

- jednostka posiada umowne lub prawnie egzekwowalne prawo do otrzymania rozsądnej rekompensaty za dotychczas wykonane świadczenia, jeśli umowa zostałaby rozwiązana przed jej zakończeniem z przyczyn innych niż niewykonanie przez jednostkę przyrzeczonego świadczenia.

Brak alternatywnego wykorzystania

Aktywa powstałe w wyniku wykonania przez jednostkę świadczeń nie mają alternatywnego wykorzystania przez jednostkę, jeśli jednostka jest:

- nieograniczona na mocy umowy do łatwego skierowania składnika aktywów do innego wykorzystania w trakcie tworzenia lub udoskonalania tego składnika aktywów lub

- ograniczona praktycznie do łatwego skierowania składnika aktywów w jego ukończonym stanie do innego wykorzystania (tak jak ma to miejsce, gdy aktywa są w znacznym stopniu dostosowane do potrzeb klienta).

Ocena tego, czy składnik aktywów ma alternatywne zastosowanie dla jednostki, dokonywana jest w momencie zawarcia umowy (MSSF 15.36). Zob. paragrafy MSSF 15.B6-B8 i BC134-BC141 w celu uzyskania szerszego omówienia.

Wymagalne prawo do zapłaty

Fakt, że klient jest zobowiązany do zapłaty za dotychczas wykonaną pracę, jest istotnym wskaźnikiem, że klient kontroluje składnik aktywów, a obowiązek wykonania świadczenia jest spełniany w czasie. Nie oznacza to, że jednostka musi posiadać bezwarunkowe prawo do zapłaty na dzień sprawozdawczy, ale zamiast tego musi posiadać możliwe do wyegzekwowania prawo do żądania zapłaty za wykonaną do tej pory pracę, jeśli klient rozwiązałby umowę przed jej zakończeniem. Ważne jest również, aby prawo do zapłaty było prawnie egzekwowalne. Zob. MSSF 15.37;B9-B13;BC142-BC147, aby uzyskać więcej informacji na temat tego kryterium. Zob. również przykłady 14, 15, 16 i 17 dołączone do MSSF 15.

Obowiązek gotowości

Istota niektórych zobowiązań do wykonania świadczenia polega na gotowości do obsługi klienta, a nie na dostarczeniu dóbr/usług. Takie zobowiązania do wykonania świadczenia są zazwyczaj traktowane jako spełnione w czasie i ujmowane w przychodach metodą liniową. Na przykład członkostwo w siłowni jest zobowiązaniem do pozostawania w gotowości do zapewnienia klientowi dostępu do siłowni i jej wyposażenia. Próba oszacowania przez siłownię liczby godzin, z których klient będzie korzystał w trakcie trwania umowy i ujęcia przychodu na podstawie stosunku faktycznego do całkowitego nie przyniosłaby znaczących rezultatów. Zamiast tego przychody ujmuje się proporcjonalnie do upływu czasu.

Ocena postępu w całkowitym wypełnieniu zobowiązania do wykonania świadczenia w czasie

Metody pomiaru postępu

Jeżeli zobowiązanie do wykonania świadczenia jest wypełniane w czasie, przychody ujmuje się w oparciu o postęp w całkowitym wypełnieniu zobowiązania do wykonania świadczenia. Pomiar postępu może być dokonywany na podstawie wyników lub nakładów. Należy stosować tylko jedną metodę pomiaru postępu dla danego zobowiązania do wykonania świadczenia, a także dla zobowiązań do wykonania świadczenia o podobnych cechach (MSSF 15.BC161). This can be especially challenging for performance obligations consisting of several non-distinct goods/services.

Metody wynikowe

Metody wynikowe zostały omówione w MSSF 15.B15-B17. Metody wynikowe opierają się na bezpośrednim pomiarze wartości dla klienta dóbr lub usług przekazanych do tej pory w stosunku do pozostałych dóbr lub usług przyrzeczonych w ramach umowy. Metody pomiaru obejmują ankiety, osiągnięte kamienie milowe, czas, który upłynął lub dostarczone jednostki. Metoda pomiaru powinna uwzględniać wszystkie dobra i usługi przyrzeczone w umowie. Zaletą metod wynikowych jest to, że umożliwiają one bezpośredni pomiar wartości dóbr lub usług przekazanych klientowi.

Praktyczny środek zaradczy w postaci prawa do fakturowania

Paragraf MSSF 15.B16 (zob. również BC167) oferuje praktyczny środek zaradczy i pozwala na ujmowanie przychodów w kwocie zapłaty, do której jednostka ma prawo zafakturować, pod warunkiem, że odpowiada ona bezpośrednio wartości, jaką jednostka uzyskała w wyniku dotychczasowego świadczenia. Może to być bardzo użyteczny praktyczny środek zaradczy, ponieważ skutecznie pozwala jednostkom ominąć wymogi dotyczące ustalania ceny transakcyjnej i przypisywania jej do obowiązków wykonania świadczenia.

Metody nakładów

Metody nakładów zostały omówione w MSSF 15.B18-B19. Pomiar postępu przy użyciu metody nakładów może być oparty np. na bezpośrednich roboczogodzinach, czasie, który upłynął lub zużytych zasobach. MSSF 15 stwierdza również, że możliwe jest ujmowanie przychodów metodą liniową, jeżeli wysiłki lub nakłady jednostki są rozłożone równomiernie w całym okresie realizacji świadczenia.

Zobacz przykład 8 dołączony do MSSF 15.

Podstawa wniosków do MSSF 15 i przykład 19 zawierają szczegółowe omówienie niezamontowanych materiałów (MSSF 15.BC170-BC175) oraz nieefektywności i zmarnowanych materiałów (MSSF 15.BC176-BC178).

Niezdolność do wiarygodnego ustalenia stopnia zaawansowania prac

Jeżeli jednostka nie jest w stanie wiarygodnie ustalić stopnia zaawansowania prac, przychody ujmuje się tylko w wysokości poniesionych kosztów, pod warunkiem że jednostka spodziewa się ich odzyskania. Kosztów takich nie można odraczać i ujmować jako aktywów, chyba że spełniają one kryteria ujmowania kosztów wypełnienia umowy. Gdy wiarygodny pomiar postępu prac staje się możliwy, jednostka stosuje metody wynikowe lub wejściowe, jak opisano powyżej (MSSF 15.44-45).

Zobowiązanie do wykonania świadczeń spełnione w określonym momencie

Zobowiązanie do wykonania świadczeń spełnione w określonym momencie jako opcja domyślna

Zobowiązanie do wykonania świadczeń spełnione w określonym momencie jest opcją domyślną, tj. jeżeli zobowiązanie do wykonania świadczeń nie spełnia kryteriów spełnienia w czasie, przyjmuje się, że zostało spełnione w określonym momencie. It is then a matter of deciding when exactly a performance obligation is satisfied, which is the date when a customer obtains control of a promised good or service (’an asset’) (IFRS 15.38).

Kontrola nad składnikiem aktywów

Kontrola jest to zdolność do kierowania wykorzystaniem i uzyskiwania zasadniczo wszystkich pozostałych korzyści z danego składnika aktywów lub do ograniczania dostępu innych jednostek do tych korzyści (IFRS 15.31-34). Definicja kontroli może zostać podzielona na następujące części przedstawione w MSSF 15.33 i omówione szerzej przez RMSR w MSSF 15.BC120:

- możliwość – obecne prawo do:

- kierowania korzystaniem ze składnika aktywów (co obejmuje ograniczenie innej jednostce możliwości korzystania ze składnika aktywów) oraz

- uzyskania zasadniczo wszystkich pozostałych korzyści ze składnika aktywów.

Ocena, kiedy kontrola została przekazana klientowi powinna być dokonana z jego perspektywy (MSSF 15.BC121). Paragraf MSSF 15.38 zawiera dodatkowe wskaźniki przekazania kontroli, które zostały omówione poniżej.

Obecne prawo do zapłaty za składnik aktywów

Gdy realizacja umowy dochodzi do momentu, w którym jednostka ma prawo do zapłaty, jest to wskaźnik, że kontrola nad składnikiem aktywów została przekazana klientowi.

Przekazanie tytułu prawnego klientowi

Gdy jednostka przekazała tytuł prawny klientowi na mocy umowy, jest to wskaźnik świadczący o tym, że kontrola nad składnikiem aktywów została przekazana klientowi. Jednakże kontrola mogła zostać przekazana klientowi nawet bez przeniesienia tytułu prawnego, np. gdy jednostka zachowuje tytuł prawny do momentu uregulowania wszystkich należności przez klienta.

Przekazanie fizycznego posiadania

Przekazanie fizycznego posiadania jest kolejnym wskaźnikiem przekazania kontroli, ale istnieją godne uwagi wyjątki:

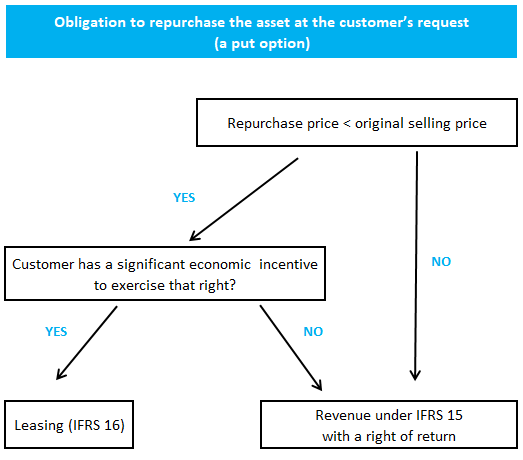

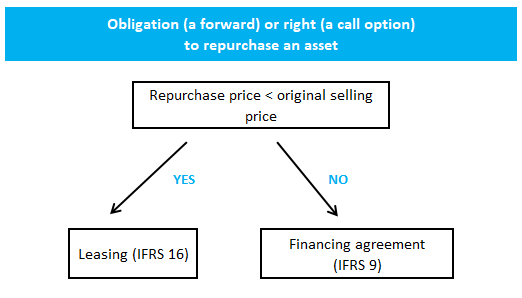

- umowy odkupu (w tym opcje kupna i sprzedaży) omówione w MSSF 15.B64-B76 oraz w przykładzie 62 dołączonym do MSSF 15

- umowy konsygnacyjne (np. z dealerem lub dystrybutorem) objęte MSSF 15.B77-B78

- umowy typu „kup i trzymaj” objęte MSSF 15.B79-B82 oraz w przykładzie 63 dołączonym do MSSF 15

Wymogi dotyczące umów z przyrzeczeniem odkupu można podsumować w następujący sposób:

Przekazanie znaczącego ryzyka i korzyści związanych z posiadaniem składnika aktywów

Przekazanie znaczącego ryzyka i korzyści związanych z posiadaniem składnika aktywów jest oznaką przekazania kontroli.

Przyjęcie składnika aktywów przez klienta

W przypadku umów, które wymagają przyjęcia przez klienta danego dobra lub usługi, jednostka nie uznaje obowiązku wykonania świadczenia za spełniony do czasu uzyskania takiego przyjęcia. Wyjątek od tej zasady ma zastosowanie, gdy jednostka może obiektywnie ustalić, że uzgodnione specyfikacje są spełnione, np. waga lub rozmiar (MSSF 15.B83-B85).

W przypadku umów, w których występują okresy próbne/oceny, przychodów nie ujmuje się do czasu przyjęcia składnika aktywów przez klienta lub zakończenia okresu próbnego i uzyskania przez klienta zobowiązania do zapłaty wynagrodzenia za składnik aktywów (MSSF 15.B86).

Umowy rodzące obciążenia (przynoszące straty)

MSSF 15 nie zawiera żadnych szczególnych przepisów dotyczących umów rodzących obciążenia (przynoszących straty), dlatego stosuje się te wymogi MSR 37. Jeżeli w umowie występuje kilka obowiązków wykonania świadczenia, rezerwę ujmuje się tylko wówczas, gdy umowa jako całość jest uciążliwa

MSR 37 milczy na temat traktowania zapłaty zmiennej, która może stanowić różnicę w ocenie, czy umowa jest uciążliwa, czy nie. MSSF 15 jest ostrożny, jeśli chodzi o ujmowanie zapłaty zmiennej, ale nie musimy stosować tego samego podejścia przy ocenie, czy umowa jest uciążliwa. Zmienna zapłata może być uwzględniona w przewidywanych wpływach pieniężnych na podstawie np. wartości oczekiwanej.

Więcej o MSSF 15

Zobacz inne strony związane z MSSF 15:

© 2018-2021 Marek Muc

Wstępy do Standardów MSSF pochodzą z Dziennika Urzędowego Unii Europejskiej (© Unia Europejska, https://eur-lex.europa.eu). Informacje zawarte na niniejszej stronie internetowej służą wyłącznie celom informacyjnym i edukacyjnym i nie powinny być wykorzystywane jako substytut profesjonalnej porady. Korzystaj na własne ryzyko. IFRScommunity.com jest niezależną stroną internetową i nie jest powiązana z Fundacją MSSF, nie jest przez nią wspierana ani w żaden inny sposób z nią kojarzona. Oficjalne informacje na temat standardów MSSF można znaleźć na stronie IFRS.org.

Pytania lub uwagi? Zamieść je na naszym Forum

.