Viimeisin päivitetty: 5.11.2020

- Tuottojen kirjaamisajankohta

- Suoritusvelvoite

- Erilliset tavarat tai palvelut

- Erillisen tavaran tai palvelun määritelmä

- Hyöty tai palvelu pystyy olemaan erillinen

- Hyöty tai palvelu on erillinen sopimuksen yhteydessä

- Ei-palautettavat etukäteismaksut

- Esimerkkejä erillisistä tavaroista tai palveluista

- Sarja erillisiä tavaroita tai palveluja, jotka ovat olennaisilta osin samanlaisia

- Suoritusvelvoitteet, jotka täyttyvät ajan kuluessa

- Suoritusvelvoitteet, jotka täyttyvät ajan kuluessa

- Asiakas saa ja kuluttaa samanaikaisesti etua

- Yksikön suoritus synnyttää tai lisää omaisuuserän, joka on asiakkaan määräysvallassa

- Varallisuuserä, jolla ei ole vaihtoehtoista käyttötarkoitusta yhteisölle ja täytäntöönpanokelpoinen oikeus maksuun

- Yleiskatsaus vaadittaviin ehtoihin

- Ei vaihtoehtoista käyttöä

- Käytäntöönpanokelpoinen oikeus maksuun

- Valmiusvelvoite

- Suoritusvelvoitteen täydellisen täyttämisen edistymisen mittaaminen ajan kuluessa

- Suorituksen edistymisen mittaamismenetelmät

- Tuotosmenetelmät

- Oikeus laskuttaa käytännössä

- Tuloutusmenetelmät

- Kyvyttömyys mitata edistymistä luotettavasti

- Toteutumisvelvoitteet täytetään tiettynä ajankohtana

- Toteutumisvelvoitteet täytetään oletusvaihtoehtona

- Hyödykkeen määräysvalta

- Tämänhetkinen oikeus maksuun omaisuuserästä

- Lainmukaisen omistusoikeuden siirtyminen asiakkaalle

- Fyysisen hallinnan siirto

- Varoihin kuuluvan omaisuuserän omistukseen liittyvien merkittävien riskien ja etujen siirto

- Hyödykkeen hyväksyminen asiakkaan toimesta

- Rasittavia (tappiollisia) sopimuksia

- Lisätietoa IFRS 15:stä

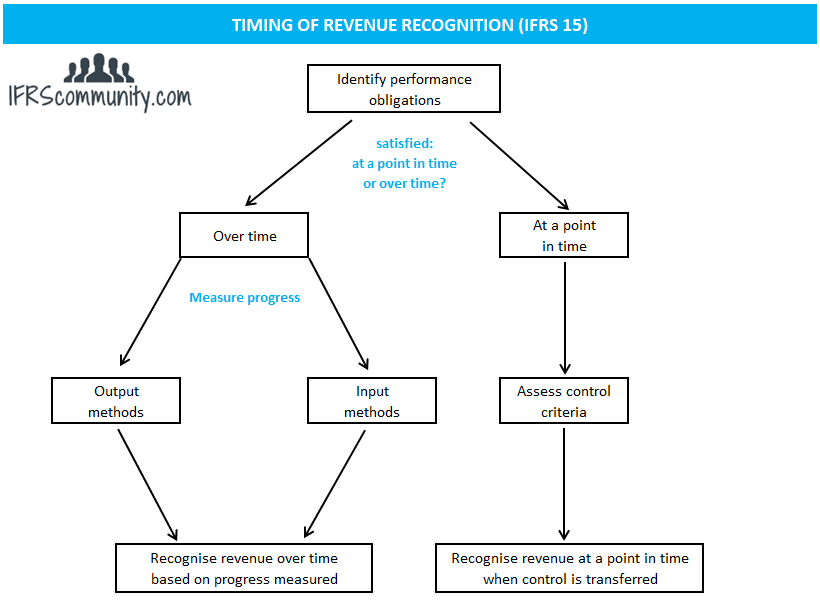

Tuottojen kirjaamisajankohta

Tuotto kirjataan, kun/kun suoritusvelvoitteet on täytetty, suoritetuille suoritusvelvoitteille kohdistetun transaktiohinnan määräisenä (IFRS 15.46). Suoritukseen liittyvä velvoite täytetään siirtämällä luvattu tavara tai palvelu asiakkaalle (IFRS 15.31). Tavara tai palvelu siirretään asiakkaalle silloin, kun asiakas saa määräysvallan kyseiseen omaisuuserään.

Suoritukseen liittyvä velvoite voidaan täyttää (ja tulot kirjata) tiettynä ajankohtana tai ajan kuluessa. Jos suoritusvelvoitetta ei täytetä ajan kuluessa, sitä on käsiteltävä siten, että se on täytetty tiettynä ajankohtana (IFRS 15.32).

Suoritusvelvoite

Suoritusvelvoite on lupaus luovuttaa asiakkaalle erillinen tavara tai palvelu (tai tavara- tai palvelukokonaisuus) (IFRS 15.22). Sopimusta tehtäessä yhteisöjen on yksilöitävä sopimuksessa luvatut tavarat tai palvelut. Tämä on lähtökohta suoritusvelvoitteiden tunnistamiselle. Sopimuksessa nimenomaisesti mainittujen tavaroiden tai palvelujen lisäksi myös kaikki implisiittiset lupaukset (esimerkiksi aikaisemmat liiketoimintakäytännöt tai julkaistut toimintaperiaatteet), jotka luovat asiakkaalle perustellun odotuksen siitä, että yhteisö luovuttaa erillisen tavaran tai palvelun, käsitellään erillisinä suoritusvelvoitteina, vaikka ne eivät ehkä olisikaan täytäntöönpanokelpoisia (IFRS 15.24, BC87).

Toimia, joilla ei siirretä tavaraa tai palvelua asiakkaalle, ei pidetä suoritusvelvoitteena, vaikka ne saattaisivatkin olla välttämättömiä sopimuksen täyttämiseksi (IFRS 15.25). Esimerkkejä tällaisista toiminnoista ovat valmistusprosessin käyttöönotto tai asiakkaan liittäminen tietoliikenneverkkoon.

Erilliset tavarat tai palvelut

Erillisen tavaran tai palvelun määritelmä

Hyöty tai palvelu on erillinen, jos molemmat seuraavista kriteereistä täyttyvät (IFRS 15.27):

- asiakas voi hyötyä tavarasta tai palvelusta joko sellaisenaan tai yhdessä muiden resurssien kanssa, jotka ovat helposti asiakkaan saatavilla (toisin sanoen: tavara tai palvelu pystyy olemaan erillinen); ja

- yhteisön lupaus luovuttaa tavara tai palvelu asiakkaalle on erotettavissa muista sopimukseen sisältyvistä lupauksista (toisin sanoen: lupaus luovuttaa tavara tai palvelu on erillinen sopimuksen yhteydessä).

Kaksivaiheinen lähestymistapa näyttää toimivan parhaiten. Ensin yksiköt tarkastelevat kohtaa a. ja arvioivat, voiko tavara tai palvelu olla erillinen (tätä kohtaa käsitellään tarkemmin jäljempänä). Jos vastaus on kielteinen, tavara/palvelu ei ole erillinen. Jos vastaus on ”kyllä”, yhteisöt siirtyvät kohtaan b. ja arvioivat, onko tavara/palvelu erillinen sopimuksen puitteissa (tätä kohtaa käsitellään tarkemmin jäljempänä). Jos vastaus on kyllä, tavara/palvelu on erillinen. Jos ei, tavara/palvelu ei ole erillinen. Esimerkkejä erillisistä hyödykkeistä tai palveluista annetaan IFRS 15.26:ssa.

Jos luvattu hyödyke tai palvelu ei ole erillinen, se on yhdistettävä muihin luvattuihin hyödykkeisiin tai palveluihin, kunnes niistä tulee yhdessä erillisiä (”nippu”). Tällaista nippua käsitellään tällöin yhtenä suoritusvelvoitteena (IFRS 15.30).

Hyvää tai palvelua on käsiteltävä erillisenä suoritusvelvoitteena riippumatta yhteisön käyttämästä liiketoimintamallista. Esimerkiksi teleyritys saattaa haluta pitää asiakkaalle tarjottua ”ilmaista” matkapuhelinta markkinointikuluna, koska sen liiketoimintamalli on tarjota telepalveluja, ei myydä puhelimia. Tällainen lähestymistapa ei ole sallittua IFRS 15:n mukaan (IFRS 15.BC88-BC90).

Hyöty tai palvelu pystyy olemaan erillinen

Joidenkin tavaroiden tai palvelujen, kuten huonekalujen, osalta on ilmeistä, että asiakas hyötyy niistä itsestään. Joskus asiakas voi hyötyä tavarasta tai palvelusta vain käyttämällä niitä muiden helposti saatavilla olevien resurssien kanssa (esim. matkapuhelin, joka tarvitsee tietoliikennepalvelujen tarjoajan). Helposti saatavilla oleva resurssi määritellään IFRS 15.28:ssa tavaraksi tai palveluksi, joka myydään erikseen (raportoivan yhteisön tai kolmannen osapuolen toimesta), tai resurssiksi, jonka asiakas on jo hankkinut yhteisöltä (mukaan lukien tavarat tai palvelut, jotka yhteisö luovuttaa asiakkaalle sopimuksen mukaisesti ennen kyseisen tavaran tai palvelun siirtoa), tai resurssiksi, joka on saatu muista liiketoimista tai tapahtumista. Ks. IFRS 15:n liitteenä oleva esimerkki 11 tapaukset A/E, esimerkki 12 ja esimerkki 56 tapaus A.

Kappaleessa IFRS 15.BC100 todetaan, että sen arvioinnin, voiko asiakas hyötyä tavaroista tai palveluista yksin, tulisi perustua itse tavaroiden tai palveluiden ominaisuuksiin sen sijaan, että arvioitaisiin, millä tavalla asiakas voi käyttää tavaroita tai palveluja. Näin ollen yhteisö ei ottaisi huomioon sopimusperusteisia rajoituksia, jotka saattaisivat estää asiakasta hankkimasta helposti saatavilla olevia resursseja muusta lähteestä kuin yhteisöltä. Ks. IFRS 15:n liitteenä oleva esimerkki 11 Tapaus D.

Hyöty tai palvelu on erillinen sopimuksen yhteydessä

Asiakkaalle luvattu tavara tai palvelu ei ole erotettavissa erikseen muista sopimukseen sisältyvistä lupauksista, kun asiakas on tosiasiassa tehnyt sopimuksen yhdistetystä tavarasta tai palvelusta. Tällaisissa tapauksissa tavarat tai palvelut, jotka näyttävät olevan erillisiä, ovat tosiasiassa vain yhdistetyn kohteen tuotantopanoksia. Esimerkiksi kun asiakas tekee tilauksen 10 000 kappaleen kirjan painamisesta, kirjan painamiseen käytetty paperi ei ole erillinen tavara, vaikka asiakas voisi ottaa tuon paperin mukaansa ja painattaa kirjan eri paikassa. Vastaavasti rakennusliikkeet eivät kirjaa liikevaihtoa toimittaessaan rakennusmateriaaleja rakennustyömaalle, jos asiakas on tehnyt niiden kanssa sopimuksen rakennuksen rakentamisesta. Ks. esimerkki 10 tapaus A, esimerkki 11 tapaukset B/E ja IFRS 15:n liitteenä olevat esimerkit 55 ja 56 tapaus B.

Kappale IFRS 15.29 luetellaan kolme yleisintä tapausta, joissa kaksi tai useampi lupaus siirtää asiakkaalle tavaroita tai palveluja ei ole erikseen yksilöitävissä (luettelo ei ole tyhjentävä):

- Yhteisö tarjoaa merkittävän palvelun, jossa tavarat tai palvelut yhdistetään muihin sopimuksessa luvattuihin tavaroihin tai palveluihin sellaisten tavaroiden tai palvelujen kokonaisuudeksi, jotka edustavat sitä yhdistettyä tuotosta tai niitä yhdistettyjä tuotoksia, joista asiakas on tehnyt sopimuksen. Toisin sanoen yhteisö käyttää tavaroita tai palveluja panoksina tuottaakseen tai toimittaakseen asiakkaan määrittelemän yhdistetyn tuotoksen tai määrittelemät tuotokset. Yhdistetty tuotos tai yhdistetyt tuotokset saattavat sisältää useamman kuin yhden vaiheen, elementin tai yksikön (esim. rakennusurakat).

- Yksi tai useampi tavara tai palvelu muuttaa tai räätälöi merkittävästi yhtä tai useampaa muuta sopimuksessa luvattua tavaraa tai palvelua, tai yksi tai useampi muu tavara tai palvelu muuttaa tai räätälöi niitä merkittävästi (esim. ohjelmiston myynti, johon liittyy merkittävää räätälöintiä).

- Jokaiseen tavaraan tai palveluun vaikuttaa merkittävästi yksi tai useampi sopimukseen sisältyvistä muista tavaroista tai palveluista (ne ovat hyvin riippuvaisia toisistaan tai liittyvät hyvin läheisesti toisiinsa).

Ei-palautettavat etukäteismaksut

Ei-palautettavia etukäteismaksuja on arvioitava suoritusvelvoitteen yksilöintikriteerien perusteella, mikä ratkaisee niiden kirjanpitokäsittelyn. Yleensä ennakkomaksu ei johda erillisen tavaran tai palvelun siirtymiseen asiakkaalle, joten sitä ei käsitellä erillisenä suoritusvelvoitteena. Sen sijaan se kohdistetaan muille sopimuksessa yksilöidyille suoritusvelvoitteille (IFRS 15.B48-B50).

Jos ennakkomaksun katsotaan olevan korvaus yhteisölle aiheutuneista perustamismenoista, nämä menot voidaan kirjata sopimuksen täyttämisestä aiheutuviksi menoiksi (varat) (IFRS 15.B51).

Vrt. IFRS 15:n liitteenä oleva esimerkki 53.

Esimerkkejä erillisistä tavaroista tai palveluista

- Autovalmistaja myy autojaan jälleenmyyjälle ja lupaa sopimuksessa tarjota loppuasiakkaalle (eli jälleenmyyjän asiakkaalle) ilmaisen huollon kolmen vuoden ajan oston jälkeen. Tällainen lupaus maksuttomasta huollosta on erillinen palvelu ja muodostaa autonvalmistajalle erillisen suoritusvelvollisuuden.

- Teleyritys lupaa maksuttoman älypuhelimen jokaiselle asiakkaalle, joka tilaa premium-telepalvelun. Lisäksi se perii kertaluonteisen liittymismaksun. Ilmainen älypuhelin on erillinen tavara ja muodostaa teleyritykselle erillisen suoritusvelvollisuuden. Liittymismaksu ei ole erillinen suoritus, eikä se muodosta erillistä suoritusvelvollisuutta, koska se ei johda tavaran tai palvelun siirtoon asiakkaalle.

- Valmistaja tekee asiakkaan kanssa sopimuksen 100 000 urheiluvälineen valmistamisesta. Valmistaja veloittaa 0,5 miljoonaa dollaria ennakkoasennuskustannuksia ja 100 dollaria jokaisesta valmistetusta kappaleesta. Valmistuslinjan perustaminen ei ole erillinen palvelu eikä se muodosta erillistä suoritusvelvoitetta, koska se ei johda tavaroiden tai palvelujen siirtoon asiakkaalle.

- Yksikkö X valmistaa erikoislaitetta, joka asennetaan asiakkaan tiloihin. Vain Yritys X pystyy asentamaan laitteen. Yritys X veloittaa laitteesta 5 miljoonaa dollaria ja asennuksesta 0,5 miljoonaa dollaria. Laitetta ja sen asennusta käsitellään yhtenä suoritusvelvoitteena, koska asiakas ei pystyisi hyötymään laitteesta tai asennuspalvelusta yksinään.

Sarja erillisiä tavaroita tai palveluja, jotka ovat olennaisilta osin samanlaisia

Toinen tärkeä suoritusvelvoitteen tyyppi on sarja erillisiä tavaroita tai palveluja, jotka ovat olennaisilta osin samanlaisia ja joiden siirto asiakkaalle tapahtuu samalla tavalla (IFRS 15.22(b)). Käytännössä tämä pätee useimmiten toistuviin palveluihin, kuten siivouspalveluihin tai liiketoimien käsittelyyn (IFRS 15.BC114).

Erillisistä tavaroista tai palveluista koostuvaa sarjaa käsitellään yhtenä suoritusvelvoitteena, kun molemmat seuraavista kriteereistä täyttyvät (IFRS 15. Sarja erillisiä tavaroita tai palveluja, jotka ovat olennaisesti samoja

Yksikkö A on autonosia valmistava yritys. Se tekee autonvalmistajan kanssa sopimuksen 1 miljoonan autonistuimen valmistamisesta seuraavien kolmen vuoden aikana. Jokainen autonistuin on erillinen tavara, mutta yhteisö A käsittelee koko sopimusta yhtenä suoritusvelvoitteena kappaleen IFRS 15.22(b) mukaisesti. Se tekee näin, koska se päättelee, että kappaleen IFRS 15.35(c) mukaiset ehdot täyttyvät (lisää ajan kuluessa täyttyvistä suoritusvelvoitteista jäljempänä). Sillä ei ole merkitystä, jakaantuuko tuotanto tasaisesti ajalle vai ei.

Suoritusvelvoitteet, jotka täyttyvät ajan kuluessa

Suoritusvelvoitteet, jotka täyttyvät ajan kuluessa

Suoritusvelvoite täyttyy ajan kuluessa, jos jokin IFRS 15.35:ssä esitetyistä kriteereistä täyttyy:

- Asiakas saa ja kuluttaa yhteisön suorituksen tuottaman hyödyn samanaikaisesti, kun yhteisö suorittaa suorituksen.

- Yhteisön suoritus luo tai lisää omaisuuserän, joka on asiakkaan määräysvallassa omaisuuserän syntyessä tai lisääntyessä.

- Yhteisön suoritus ei luo omaisuuserää, jolla on vaihtoehtoinen käyttötarkoitus yhteisölle, ja yhteisöllä on täytäntöönpanokelpoinen oikeus maksuun tähän mennessä suoritetusta suorituksesta.

Asiakas saa ja kuluttaa samanaikaisesti etua

Tämä kriteeri täyttyy rutiininomaisissa tai toistuvissa palveluissa, kuten kiinteän maksun perusteella laskutettavassa Internetin käyttöoikeudessa tai siivouspalveluissa, mutta sitä voidaan soveltaa myös monimutkaisempiin sopimuksiin. Silloin kun tämän kriteerin soveltaminen ei ole suoraviivaista, on olennaista keskittyä arvioimaan, joutuisiko toinen yhteisö suorittamaan olennaisesti uudelleen yhteisön tähän mennessä suorittaman työn, jos tämä toinen yhteisö täyttäisi jäljellä olevan suoritusvelvoitteen. Tätä arviota tehdessään yhteisön tulisi (IFRS 15.B4):

- jättää huomiotta mahdolliset sopimusperusteiset rajoitukset tai käytännön rajoitukset, jotka muutoin estäisivät yhteisöä siirtämästä jäljellä olevaa suoritusvelvoitetta toiselle yhteisölle; ja

- olettaa, että toinen yhteisö, joka täyttäisi jäljellä olevan suoritusvelvoitteen, ei hyötyisi yhdestäkään omaisuuserästä, joka on tällä hetkellä yhteisön määräysvallassa ja joka säilyisi edelleen yhteisön määräysvallassa, jos suoritusvelvoite siirtyisi toiselle yhteisölle.

IASB totesi, että tätä kriteeriä, joka koskee ajan kuluessa täytettävää suoritusvelvoitetta, ei ole tarkoitus soveltaa silloin, kun luodaan omaisuuserä (esimerkiksi keskeneräinen työ), jota asiakas ei käytä välittömästi (IFRS 15.BC128).

Vrt. IFRS 15:n liitteenä olevat esimerkit 13,18 ja 25 sekä alla oleva esimerkki.

Esimerkki: Suoritusvelvoitteen täyttäminen kuljetuspalvelussa

Yksikkö A tekee sopimuksen paketin kuljettamisesta Madridista Moskovaan. Raportointikaudella paketti on jo kuljetettu Berliiniin. Yhteisön A:n tulisi kirjata tuotot tähän mennessä suoritetusta kuljetuksesta (eli Madridista Berliiniin), koska toisen yhteisön ei tarvitsisi tehdä olennaisesti uudelleen työtä, jonka yhteisö A on tähän mennessä suorittanut, jos tämä toinen yhteisö täyttäisi jäljellä olevan suoritusvelvoitteen asiakkaaseen nähden ja kuljettaisi paketin Berliinistä Moskovaan (IFRS 15.B4).

Yksikön suoritus synnyttää tai lisää omaisuuserän, joka on asiakkaan määräysvallassa

Tämä on toinen kriteeri, jonka täyttyessä suoritusvelvoite täyttyy ajan kuluessa. Tyypillisimmin tätä kriteeriä sovelletaan rakennusalalla, kun omaisuuserä luodaan tai parannetaan asiakkaan tontilla.

Katso lisää keskustelua asiakkaan määräysvallassa olevasta omaisuuserästä.

Varallisuuserä, jolla ei ole vaihtoehtoista käyttötarkoitusta yhteisölle ja täytäntöönpanokelpoinen oikeus maksuun

Yleiskatsaus vaadittaviin ehtoihin

Suoritukseen liittyvän velvoitteen katsotaan täyttyvän ajan mittaan tämän kriteerin mukaisesti, kun molemmat seuraavista kriteereistä täyttyvät:

- yhteisön suoritus ei synnytä omaisuuserää, jolla olisi vaihtoehtoinen käyttötarkoitus yhteisölle oikeudellisten ja/tai käytännöllisten rajoitusten vuoksi, ja

- yhteisöllä on sopimukseen perustuva tai oikeudellisesti täytäntöönpanokelpoinen oikeus saada kohtuullinen korvaus tähän mennessä suoritetusta suorituksesta, jos sopimus irtisanottaisiin ennen sen päättymistä muusta syystä kuin siitä, että yhteisö ei ole pystynyt suoriutumaan lupauksestaan.

Ei vaihtoehtoista käyttöä

Yhteisön suorituksen tuloksena syntyneellä omaisuuserällä ei ole yhteisölle vaihtoehtoista käyttöä, jos yhteisöllä on joko:

- sopimukseen perustuva rajoitus, jonka mukaan se ei voi helposti ohjata omaisuuserää toista käyttötarkoitusta varten omaisuuserää luotaessa tai parannettaessa, tai

- käytännöllisesti katsoen rajoitus, jonka mukaan se ei voi helposti ohjata omaisuuserää valmiiksi saatettuun olotilaansa toista käyttökohdetta varten (kuten esimerkiksi silloin, kun omaisuuserä on merkittävässä määrin räätälöity asiakasta varten).

Arvio siitä, onko omaisuuserällä vaihtoehtoinen käyttötarkoitus yhteisölle, tehdään sopimuksen syntyhetkellä (IFRS 15.36). Ks. kappaleet IFRS 15.B6-B8 ja BC134-BC141, joissa käsitellään asiaa tarkemmin.

Käytäntöönpanokelpoinen oikeus maksuun

Se, että asiakas on velvollinen maksamaan tähän mennessä tehdystä työstä, on ratkaiseva indikaattori siitä, että omaisuuserä on asiakkaan määräysvallassa ja suoritusvelvollisuus täyttyy ajan kuluessa. Tämä ei tarkoita, että yhteisöllä on oltava ehdoton oikeus maksuun tilinpäätöspäivänä, vaan sillä on sen sijaan oltava täytäntöönpanokelpoinen oikeus vaatia maksua tähän mennessä suoritetusta suorituksesta, jos asiakas purkaa sopimuksen ennen sen valmistumista. On myös tärkeää, että oikeus maksuun on oikeudellisesti täytäntöönpanokelpoinen. Katso IFRS 15.37;B9-B13;BC142-BC147, jossa käsitellään tätä kriteeriä tarkemmin. Katso myös IFRS 15:n liitteenä olevat esimerkit 14, 15, 16 ja 17.

Valmiusvelvoite

Joidenkin suoritusvelvoitteiden olennainen sisältö on se, että ne ovat valmiina palvelemaan asiakasta, mutta eivät toimittamaan perustana olevia tavaroita/palveluita. Tällaisia suoritusvelvoitteita käsitellään yleensä siten, että ne täytetään ajan kuluessa ja tulot kirjataan tasapoistoin. Esimerkiksi kuntosalin jäsenyys on velvoite olla valmiina tarjoamaan asiakkaalle pääsy kuntosalille ja sen laitteisiin. Ei olisi mielekästä, jos kuntosali yrittäisi arvioida asiakkaan koko sopimuksen aikana käyttämien tuntien määrää ja kirjata tuloja todellisen ja kokonaismäärän suhteen perusteella. Sen sijaan tulot kirjataan suhteessa kuluneeseen aikaan.

Suoritusvelvoitteen täydellisen täyttämisen edistymisen mittaaminen ajan kuluessa

Suorituksen edistymisen mittaamismenetelmät

Jos suoritusvelvoite täyttyy ajan kuluessa, tulot kirjataan sen perusteella, miten edistyminen kohti suoritusvelvoitteen täydellistä täyttämistä tapahtuu. Edistymisen mittaaminen voi perustua tuotokseen tai panokseen. Tietyn suoritusvelvoitteen ja myös ominaisuuksiltaan samankaltaisten suoritusvelvoitteiden edistymisen mittaamiseen on käytettävä vain yhtä menetelmää (IFRS 15.BC161). Tämä voi olla erityisen haastavaa, kun suoritusvelvoitteet koostuvat useista toisistaan erottamattomista tavaroista/palveluista.

Tuotosmenetelmät

Tuotosmenetelmiä käsitellään IFRS 15.B15-B17:ssä. Tuotantomenetelmät perustuvat siihen, että tähän mennessä luovutettujen tavaroiden tai palvelujen arvo asiakkaalle mitataan suoraan suhteessa jäljellä oleviin sopimuksen mukaisesti luvattuihin tavaroihin tai palveluihin. Mittausmenetelmiä ovat esimerkiksi tutkimukset, saavutetut välitavoitteet, kulunut aika tai toimitetut yksiköt. Mittausmenetelmässä on otettava huomioon kaikki sopimuksessa luvatut tavarat ja palvelut. Tuotantomenetelmien etuna on se, että ne mittaavat suoraan asiakkaalle siirrettyjen tavaroiden tai palvelujen arvon.

Oikeus laskuttaa käytännössä

Kappale IFRS 15.B16 (ks. myös BC167) tarjoaa käytännöllisen keinon ja sallii tulojen kirjaamisen sen vastikkeen määrään, johon yhteisöllä on oikeus laskuttaa, edellyttäen, että tämä vastaa suoraan sitä arvoa, jonka yhteisö on saanut asiakkaalta tähän päivään mennessä valmistuneesta suorituksesta. Tämä voi olla erittäin hyödyllinen käytännön apukeino, koska sen avulla yhteisöt voivat käytännössä ohittaa vaatimukset, jotka koskevat transaktiohinnan määrittämistä ja sen kohdistamista suoritusvelvoitteille.

Tuloutusmenetelmät

Tuloutusmenetelmiä käsitellään IFRS 15:n kohdissa B18-B19. Edistymisen mittaaminen panosmenetelmällä voi perustua esimerkiksi välittömiin työtunteihin, kuluneeseen aikaan tai kulutettuihin resursseihin. IFRS 15:ssä todetaan myös, että tuotot on mahdollista kirjata tasapoistomenetelmällä, jos yhteisön työpanos tai panos jakautuu tasaisesti koko suoritusajalle.

Vrt. IFRS 15:n liitteenä oleva esimerkki 8.

Johtopäätösten perusteet IFRS 15:een ja esimerkkiin 19 sisältyy erityiskeskustelu asentamattomista materiaaleista (IFRS 15.BC170-BC175) sekä tehottomuudesta ja materiaalihävikistä (IFRS 15.BC176-BC178).

Kyvyttömyys mitata edistymistä luotettavasti

Jos yhteisö ei pysty mittaamaan edistymistä luotettavasti, tuloja kirjataan vain syntyneiden menojen verran edellyttäen, että yhteisö odottaa saavansa ne takaisin. Tällaisia menoja ei voida siirtää taseeseen ja kirjata varoiksi, elleivät ne täytä sopimuksen täyttämisestä johtuvien menojen kirjaamisedellytyksiä. Kun edistymisen luotettava mittaaminen on mahdollista, yhteisö soveltaa edellä kuvattuja tuotos- tai panosmenetelmiä (IFRS 15.44-45).

Toteutumisvelvoitteet täytetään tiettynä ajankohtana

Toteutumisvelvoitteet täytetään oletusvaihtoehtona

Toteutumisvelvoitteet täytetään oletusvaihtoehtona eli jos suoritusvelvoite ei täytä kriteerejä, jotka edellyttävät, että velvoite täytetään ajan mittaan, oletetaan, että velvoite täytetään tiettynä ajankohtana. Tällöin on päätettävä, milloin suoritusvelvoite tarkalleen ottaen täyttyy, eli sinä päivänä, jolloin asiakas saa määräysvallan luvattuun tavaraan tai palveluun (”omaisuuserään”) (IFRS 15.38).

Hyödykkeen määräysvalta

Valvonnalla tarkoitetaan kykyä ohjata omaisuuserän käyttöä ja saada olennaisilta osin kaikki jäljelle jäävä hyöty omaisuuserästä tai rajoittaa toisten yhteisöjen pääsyä näihin hyötyihin (IFRS 15.31-34). Määräysvallan määritelmä voidaan jakaa seuraaviin osiin IFRS 15.33:n mukaisesti, ja IASB on käsitellyt sitä tarkemmin IFRS 15.BC120:ssa:

- kyky – tämänhetkinen oikeus:

- ohjata omaisuuserän käyttöä (mukaan lukien toisen yhteisön rajoittaminen omaisuuserän käyttämisessä) ja

- saada olennaisilta osin kaikki omaisuuserän jäljelle jäävät hyödyt.

Arvio siitä, milloin määräysvalta on siirtynyt asiakkaalle, on tehtävä asiakkaan näkökulmasta (IFRS 15.BC121). Kappaleessa IFRS 15.38 esitetään lisäindikaattoreita määräysvallan siirtymisestä, joita käsitellään jäljempänä.

Tämänhetkinen oikeus maksuun omaisuuserästä

Kun sopimuksen toteutuksessa saavutetaan piste, jossa yhteisöllä on oikeus maksuun, se on indikaattori siitä, että määräysvalta omaisuuserään on siirtynyt asiakkaalle.

Lainmukaisen omistusoikeuden siirtyminen asiakkaalle

Kun yhteisö on siirtänyt lainmukaisen omistusoikeuden asiakkaalle sopimuksen nojalla, se on indikaattori siitä, että määräysvalta omaisuuserään on siirtynyt asiakkaalle. Määräysvalta voi kuitenkin olla siirtynyt asiakkaalle myös ilman laillisen omistusoikeuden siirtoa, esimerkiksi silloin, kun yhteisö pitää laillisen omistusoikeuden hallussaan siihen asti, kunnes asiakas on maksanut kaikki saamiset.

Fyysisen hallinnan siirto

Fyysisen hallinnan siirto on toinen osoitus määräysvallan siirrosta, mutta siitä on merkittäviä poikkeuksia:

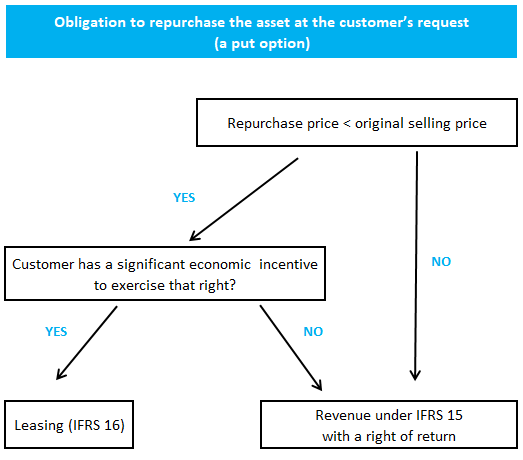

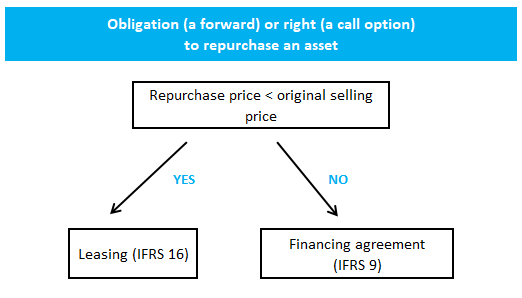

- IFRS 15:ssä käsitellyt takaisinostosopimukset (mukaan luettuina osto-optiot ja myyntioptiot).B64-B76 ja IFRS 15:n liitteenä olevassa esimerkissä 62

- IFRS 15.B77-B78

- IFRS 15.B77-B78

- Bill-and-hold-järjestelyt IFRS 15.B79-B82 ja IFRS 15:n liitteenä olevassa esimerkissä 63

Takaisinostosopimuksiin liittyvät vaatimukset voidaan tiivistää seuraavasti:

Varoihin kuuluvan omaisuuserän omistukseen liittyvien merkittävien riskien ja etujen siirto

Varoihin kuuluvan omaisuuserän omistukseen liittyvien merkittävien riskien ja etujen siirto osoittaa määräysvallan siirtymistä.

Hyödykkeen hyväksyminen asiakkaan toimesta

Sellaisten sopimusten osalta, jotka edellyttävät, että asiakas hyväksyy kyseisen tavaran tai palvelun, yhteisö katsoo suoritusvelvoitteen täyttyneen vasta, kun tällainen hyväksyntä on saatu. B86).

Rasittavia (tappiollisia) sopimuksia

IFRS 15:ssä ei ole erityissäännöksiä rasittavista (tappiollisista) sopimuksista, joten näitä IAS 37:n vaatimuksia sovelletaan. Kun sopimukseen sisältyy useita suoritusvelvoitteita, varaus kirjataan vain silloin, kun sopimus kokonaisuudessaan on rasittava.

IAS 37 ei määrittele muuttuvan vastikkeen käsittelyä, mikä voi vaikuttaa siihen, onko sopimus rasittava vai ei. IFRS 15 on varovainen muuttuvan vastikkeen kirjaamisessa, mutta meidän ei tarvitse noudattaa samaa lähestymistapaa arvioidessamme, onko sopimus rasittava. Muuttuva vastike voidaan sisällyttää ennustettuun rahavirtaan esimerkiksi odotusarvon perusteella.

Lisätietoa IFRS 15:stä

Katso muita IFRS 15:een liittyviä sivuja:

© 2018-2021 Marek Muc

Otteet IFRS-standardeista ovat peräisin Euroopan unionin virallisesta lehdestä (© Euroopan unioni, https://eur-lex.europa.eu). Tällä verkkosivustolla annetut tiedot on tarkoitettu vain yleiseen tiedottamiseen ja koulutustarkoituksiin, eikä niitä pidä käyttää ammattimaisen neuvonnan korvikkeena. Käyttö tapahtuu omalla vastuulla. IFRScommunity.com on riippumaton verkkosivusto, joka ei ole sidoksissa IFRS-säätiöön, ei ole sen hyväksymä eikä millään muullakaan tavalla yhteydessä siihen. Virallista tietoa IFRS-standardeista löytyy IFRS.org.

Kysymyksiä tai kommentteja? Lähetä ne foorumillemme