Letzte Aktualisierung: 5. November 2020

- Wann sind Umsatzerlöse zu erfassen

- Leistungsverpflichtung

- Abgrenzbare Güter oder Dienstleistungen

- Definition abgrenzbarer Güter oder Dienstleistungen

- Das Gut oder die Dienstleistung ist eigenständig abgrenzbar

- Das Gut oder die Dienstleistung ist im Rahmen des Vertrags eigenständig abgrenzbar

- Nicht erstattungsfähige Vorauszahlungen

- Beispiele für eigenständig abgrenzbare Güter oder Dienstleistungen

- Eine Reihe eigenständig abgrenzbarer Güter oder Dienstleistungen, die im Wesentlichen gleich sind

- Im Zeitablauf erfüllte Leistungsverpflichtungen

- Kriterien für im Zeitablauf erfüllte Leistungsverpflichtungen

- Der Kunde erhält und konsumiert den Nutzen gleichzeitig

- Die Leistung des Unternehmens schafft oder verbessert einen Vermögenswert, der in der Verfügungsgewalt des Kunden steht

- Vermögenswert ohne alternative Nutzungsmöglichkeit für das Unternehmen und durchsetzbares Recht auf Zahlung

- Übersicht über die zu erfüllenden Bedingungen

- Keine alternative Nutzung

- Der durchsetzbare Zahlungsanspruch

- Bereitschaftsverpflichtung

- Messung des zeitlichen Fortschritts bis zur vollständigen Erfüllung einer Leistungsverpflichtung

- Methoden zur Messung des Fortschritts

- Outputmethoden

- Recht auf Rechnungsstellung als praktische Erleichterung

- Input-Methoden

- Unmöglichkeit, den Leistungsfortschritt verlässlich zu messen

- Erfüllte Leistungsverpflichtungen zu einem bestimmten Zeitpunkt als Standardoption

- Erfüllte Leistungsverpflichtungen zu einem bestimmten Zeitpunkt als Standardoption

- Kontrolle über einen Vermögenswert

- Bestehender Anspruch auf Zahlung für den Vermögenswert

- Übertragung des Rechtsanspruchs auf einen Kunden

- Übertragung des physischen Besitzes

- Übertragung der wesentlichen Risiken und Chancen, die mit dem Eigentum an dem Vermögenswert verbunden sind

- Abnahme des Vermögenswerts durch einen Kunden

- Lastträchtige (verlustbringende) Verträge

- Mehr über IFRS 15

Wann sind Umsatzerlöse zu erfassen

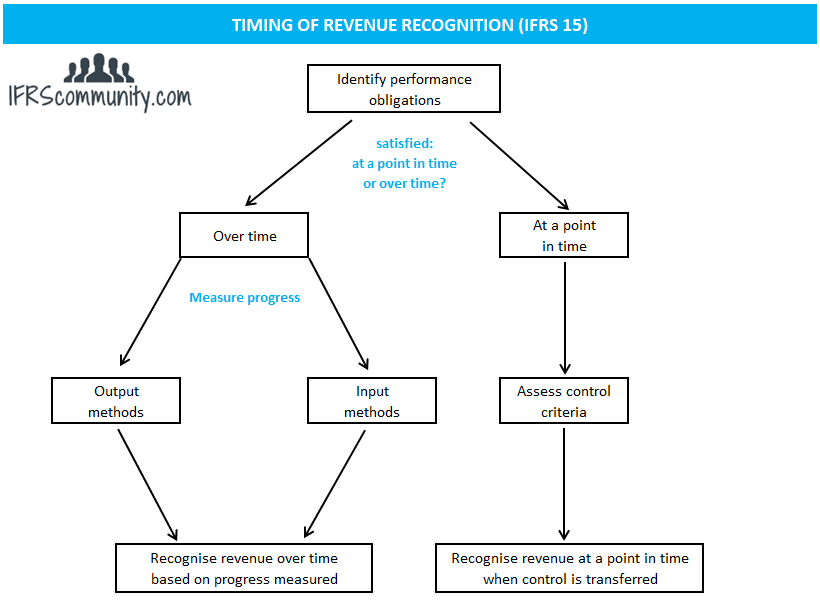

Die Umsatzerlöse werden bei Erfüllung der Leistungsverpflichtungen in Höhe des Transaktionspreises erfasst, der den erfüllten Leistungsverpflichtungen zugeordnet wird (IFRS 15.46). Eine Leistungsverpflichtung wird durch die Übertragung eines zugesagten Gutes oder einer Dienstleistung auf einen Kunden erfüllt (IFRS 15.31). Ein Gut oder eine Dienstleistung wird auf einen Kunden übertragen, wenn dieser die Verfügungsgewalt über den Vermögenswert erlangt.

Eine Leistungsverpflichtung kann zu einem bestimmten Zeitpunkt oder im Zeitablauf erfüllt (und Umsatzerlöse erfasst) werden. Wird eine Leistungsverpflichtung nicht im Laufe der Zeit erfüllt, ist sie als zu einem bestimmten Zeitpunkt erfüllt zu behandeln (IFRS 15.32).

Leistungsverpflichtung

Eine Leistungsverpflichtung ist eine Zusage, dem Kunden ein Gut oder eine Dienstleistung (oder ein Bündel von Gütern oder Dienstleistungen) zu übertragen, das bzw. die unterscheidbar ist (IFRS 15.22). Zu Beginn eines Vertrags müssen Unternehmen die in diesem Vertrag zugesagten Güter oder Dienstleistungen identifizieren. Dies ist ein Ausgangspunkt für die Identifizierung von Leistungsverpflichtungen. Zusätzlich zu den explizit im Vertrag genannten Gütern oder Dienstleistungen werden auch alle stillschweigenden Zusagen (z. B. durch frühere Geschäftspraktiken oder veröffentlichte Richtlinien), die beim Kunden die berechtigte Erwartung wecken, dass das Unternehmen ein eigenständig abgrenzbares Gut oder eine eigenständig abgrenzbare Dienstleistung überträgt, als separate Leistungsverpflichtungen behandelt, auch wenn sie möglicherweise rechtlich nicht durchsetzbar sind (IFRS 15.24, BC87).

Tätigkeiten, bei denen kein Gut oder keine Dienstleistung auf einen Kunden übertragen wird, stellen keine Leistungsverpflichtung dar, auch wenn sie für die Erfüllung eines Vertrags erforderlich sein können (IFRS 15.25). Beispiele für solche Tätigkeiten sind das Einrichten eines Fertigungsprozesses oder der Anschluss eines Kunden an ein Telekommunikationsnetz.

Abgrenzbare Güter oder Dienstleistungen

Definition abgrenzbarer Güter oder Dienstleistungen

Ein Gut oder eine Dienstleistung ist abgrenzbar, wenn beide der folgenden Kriterien erfüllt sind (IFRS 15.27):

- der Kunde kann aus dem Gut oder der Dienstleistung entweder allein oder zusammen mit anderen Ressourcen, die dem Kunden ohne weiteres zur Verfügung stehen, Nutzen ziehen (mit anderen Worten: das Gut oder die Dienstleistung ist abgrenzbar); und

- die Zusage des Unternehmens, das Gut oder die Dienstleistung auf den Kunden zu übertragen, ist von anderen Zusagen im Vertrag getrennt identifizierbar (mit anderen Worten: die Zusage, das Gut oder die Dienstleistung zu übertragen, ist im Rahmen des Vertrags abgrenzbar).

Ein zweistufiger Ansatz scheint am besten zu funktionieren. Zunächst prüfen die Unternehmen unter Punkt a., ob das Gut oder die Dienstleistung unterscheidbar ist (mehr zu diesem Punkt weiter unten). Wenn die Antwort nein lautet, ist die Ware/Dienstleistung nicht unterscheidbar. Lautet die Antwort ja, gehen die Unternehmen zu Punkt b. über und beurteilen, ob diese Ware/Dienstleistung im Rahmen des Vertrags unterscheidbar ist (auch dieser Punkt wird weiter unten erörtert). Wenn die Antwort ja lautet, ist die Ware/Dienstleistung unterscheidbar. Wenn nein, ist die Ware/Dienstleistung nicht unterscheidbar. Beispiele für eigenständig abgrenzbare Güter oder Dienstleistungen sind in IFRS 15.26.

Wenn ein zugesagtes Gut oder eine zugesagte Dienstleistung nicht eigenständig abgrenzbar ist, sollte es/sie mit anderen zugesagten Gütern oder Dienstleistungen kombiniert werden, bis sie zusammen eigenständig abgrenzbar werden („ein Bündel“). Ein solches Bündel wird dann als eine einzige Leistungsverpflichtung behandelt (IFRS 15.30).

Ein Gut oder eine Dienstleistung sollte unabhängig vom Geschäftsmodell eines Unternehmens als separate Leistungsverpflichtung behandelt werden. Beispielsweise könnte ein Telekommunikationsunternehmen ein „kostenloses“ Mobiltelefon, das einem Kunden zur Verfügung gestellt wird, als Marketingaufwand betrachten, da sein Geschäftsmodell in der Bereitstellung von Telekommunikationsdienstleistungen und nicht im Verkauf von Telefonen besteht. Ein solcher Ansatz ist nach IFRS 15 nicht zulässig (IFRS 15.BC88-BC90).

Das Gut oder die Dienstleistung ist eigenständig abgrenzbar

Bei einigen Gütern oder Dienstleistungen, wie z. B. einem Möbelstück, ist es offensichtlich, dass ein Kunde selbst einen Nutzen daraus ziehen wird. Manchmal kann ein Kunde nur dann von der Ware oder Dienstleistung profitieren, wenn er sie zusammen mit anderen leicht verfügbaren Ressourcen nutzt (z. B. ein Mobiltelefon, das einen Anbieter von Telekommunikationsdienstleistungen benötigt). Eine leicht verfügbare Ressource wird in IFRS 15.28 als ein Gut oder eine Dienstleistung definiert, das/die separat (vom berichtenden Unternehmen oder einem Dritten) verkauft wird, oder als eine Ressource, die der Kunde bereits vom Unternehmen erhalten hat (einschließlich Gütern oder Dienstleistungen, die das Unternehmen im Rahmen des Vertrags auf den Kunden übertragen wird, bevor das betreffende Gut oder die betreffende Dienstleistung übertragen wird) oder die aus anderen Transaktionen oder Ereignissen stammt. Siehe Beispiel 11 Fall A/E, Beispiel 12 und Beispiel 56 Fall A im Anhang zu IFRS 15.

Paragraph IFRS 15.BC100 stellt fest, dass die Beurteilung, ob der Kunde einen eigenen Nutzen aus den Gütern oder Dienstleistungen ziehen kann, auf den Eigenschaften der Güter oder Dienstleistungen selbst beruhen sollte und nicht auf der Art und Weise, in der der Kunde die Güter oder Dienstleistungen nutzen kann. Folglich würde ein Unternehmen alle vertraglichen Beschränkungen außer Acht lassen, die den Kunden daran hindern könnten, sich leicht verfügbare Ressourcen von einer anderen Quelle als dem Unternehmen zu beschaffen. Siehe Beispiel 11 Fall D zu IFRS 15.

Das Gut oder die Dienstleistung ist im Rahmen des Vertrags eigenständig abgrenzbar

Ein dem Kunden zugesagtes Gut oder eine zugesagte Dienstleistung ist nicht getrennt von anderen Zusagen im Vertrag abgrenzbar, wenn der Kunde im Wesentlichen ein kombiniertes Gut oder eine kombinierte Dienstleistung vertraglich vereinbart hat. In solchen Fällen sind Waren oder Dienstleistungen, die getrennt zu sein scheinen, in Wirklichkeit nur Inputs für den kombinierten Gegenstand. Wenn ein Kunde beispielsweise den Druck von 10 000 Exemplaren eines Buches in Auftrag gibt, ist das für den Druck dieses Buches verwendete Papier kein eigenständig abgrenzbares Gut, obwohl der Kunde dieses Papier mitnehmen und das Buch an einem anderen Ort drucken könnte. In ähnlicher Weise erfassen Bauunternehmen keine Umsatzerlöse, wenn sie Baumaterialien an die Baustelle liefern, wenn der Kunde sie mit der Errichtung eines Gebäudes beauftragt hat. Siehe Beispiel 10 Fall A, Beispiel 11 Fälle B/E und Beispiel 55 und Beispiel 56 Fall B zu IFRS 15.

Paragraph IFRS 15.29 listet die drei häufigsten Fälle auf, in denen zwei oder mehr Zusagen, Güter oder Dienstleistungen auf einen Kunden zu übertragen, nicht separat identifizierbar sind (eine nicht erschöpfende Liste):

- Das Unternehmen erbringt eine wesentliche Dienstleistung, indem es die Güter oder Dienstleistungen mit anderen vertraglich zugesagten Gütern oder Dienstleistungen zu einem Bündel von Gütern oder Dienstleistungen zusammenfasst, die das kombinierte Ergebnis oder die kombinierten Ergebnisse darstellen, für die der Kunde einen Vertrag abgeschlossen hat. Mit anderen Worten: Das Unternehmen verwendet die Güter oder Dienstleistungen als Inputs, um das/die vom Kunden festgelegte(n) kombinierte(n) Ergebnis(se) zu produzieren oder zu liefern. Ein kombiniertes Ergebnis oder kombinierte Ergebnisse können mehr als eine Phase, ein Element oder eine Einheit umfassen (z. B. Bauaufträge).

- Eines oder mehrere der Güter oder Dienstleistungen modifizieren oder passen eines oder mehrere der anderen im Vertrag zugesagten Güter oder Dienstleistungen erheblich an oder werden durch diese erheblich modifiziert oder angepasst (z. B. Verkauf von Software mit erheblicher Anpassung).

- Jedes der Güter oder jede der Dienstleistungen wird von einem oder mehreren der anderen Güter oder Dienstleistungen im Vertrag erheblich beeinflusst (sie sind in hohem Maße voneinander abhängig oder stehen in enger Beziehung zueinander).

Nicht erstattungsfähige Vorauszahlungen

Nicht erstattungsfähige Vorauszahlungen sollten anhand der Kriterien für die Identifizierung einer Leistungsverpflichtung beurteilt werden, die ihre bilanzielle Behandlung bestimmen. In der Regel führt das Vorabentgelt nicht zur Übertragung eines eigenständig abgrenzbaren Gutes oder einer eigenständig abgrenzbaren Dienstleistung auf den Kunden und wird daher nicht als separate Leistungsverpflichtung behandelt. Stattdessen wird es anderen im Vertrag identifizierten Leistungsverpflichtungen zugeordnet (IFRS 15.B48-B50).

Wenn die Up-Front Fees als Ausgleich für die dem Unternehmen entstandenen Einrichtungskosten angesehen werden, können diese Kosten als Kosten der Vertragserfüllung (Vermögenswerte) erfasst werden (IFRS 15.B51).

Siehe Beispiel 53 im Anhang zu IFRS 15.

Beispiele für eigenständig abgrenzbare Güter oder Dienstleistungen

- Ein Automobilhersteller verkauft seine Fahrzeuge an einen Händler und verspricht in dem Vertrag, einem Endkunden (d. h. einem Kunden des Händlers) für drei Jahre nach dem Kauf eine kostenlose Wartung zu gewähren. Eine solche Zusage einer kostenlosen Wartung ist eine eigenständige Dienstleistung und stellt eine gesonderte Leistungsverpflichtung für einen Automobilhersteller dar.

- Ein Telekommunikationsunternehmen verspricht jedem Kunden, der einen Premium-Telekommunikationsdienst abonniert, ein kostenloses Smartphone. Zusätzlich erhebt es eine einmalige Anschlussgebühr. Das kostenlose Smartphone ist ein eigenständiges Gut und stellt eine eigenständige Leistungspflicht des Telekommunikationsunternehmens dar. Die Anschlussgebühr ist keine eigenständige Leistung und stellt keine eigenständige Leistungsverpflichtung dar, da sie nicht zu einer Übertragung von Gütern oder Dienstleistungen auf den Kunden führt.

- Ein Hersteller schließt mit seinem Kunden einen Vertrag über die Produktion von 100.000 Sportgeräten ab. Der Hersteller berechnet 0,5 Mio. $ an Vorlaufkosten für die Einrichtung und 100 $ für jedes hergestellte Stück. Die Einrichtung der Fertigungslinie ist keine eigenständige Dienstleistung und stellt keine gesonderte Leistungsverpflichtung dar, da sie nicht zu einer Übertragung von Gütern oder Dienstleistungen auf den Kunden führt.

- Unternehmen X stellt eine Spezialausrüstung her, die in den Räumlichkeiten des Kunden installiert wird. Nur Unternehmen X ist in der Lage, die Anlage zu installieren. Unternehmen X stellt 5 Mio. $ für die Anlage und 0,5 Mio. $ für die Installation in Rechnung. Die Ausrüstung und die Installation werden als eine einzige Leistungsverpflichtung behandelt, da der Kunde allein nicht in der Lage wäre, die Ausrüstung oder die Installationsleistung zu nutzen.

Eine Reihe eigenständig abgrenzbarer Güter oder Dienstleistungen, die im Wesentlichen gleich sind

Eine weitere wichtige Art einer Leistungsverpflichtung ist eine Reihe eigenständig abgrenzbarer Güter oder Dienstleistungen, die im Wesentlichen gleich sind und die das gleiche Muster der Übertragung auf den Kunden aufweisen (IFRS 15.22(b)). In der Praxis trifft dies am häufigsten auf sich wiederholende Dienstleistungen zu, wie z. B. Reinigungsdienstleistungen oder Transaktionsverarbeitung (IFRS 15.BC114).

Eine Reihe eigenständig abgrenzbarer Güter oder Dienstleistungen wird als eine Leistungsverpflichtung behandelt, wenn beide der folgenden Kriterien erfüllt sind (IFRS 15.23):

- jedes eigenständig abgrenzbare Gut oder jede eigenständig abgrenzbare Dienstleistung in der Reihe würde die Kriterien für eine im Zeitablauf erfüllte Leistungsverpflichtung erfüllen; und

- bei der Messung des Fortschritts bis zur vollständigen Erfüllung einer Leistungsverpflichtung würde die gleiche Methode verwendet werden, um den Fortschritt des Unternehmens bis zur vollständigen Erfüllung für jedes eigenständig abgrenzbare Gut oder jede eigenständig abgrenzbare Dienstleistung in der Reihe zu messen.

Siehe Beispiele 7, 13, 25 zu IFRS 15 und die folgenden Beispiele.

Beispiel: Eine Reihe von eigenständig abgrenzbaren Waren oder Dienstleistungen, die im Wesentlichen gleich sind

Unternehmen A ist ein Unternehmen, das Autoteile herstellt. Es schließt mit einem Automobilhersteller einen Vertrag über die Herstellung von 1 Million Autositzen in den nächsten drei Jahren ab. Jeder Autositz ist ein eigenständiges Gut, aber Unternehmen A behandelt den gesamten Vertrag als eine Leistungsverpflichtung gemäß IFRS 15.22(b). Es tut dies, weil es zu dem Schluss kommt, dass die Bedingungen in Paragraph IFRS 15.35(c) erfüllt sind (weitere Informationen zur Erfüllung von Leistungsverpflichtungen im Zeitablauf siehe unten). Dabei spielt es keine Rolle, ob die Produktion gleichmäßig über die Zeit verteilt wird oder nicht.

Im Zeitablauf erfüllte Leistungsverpflichtungen

Kriterien für im Zeitablauf erfüllte Leistungsverpflichtungen

Eine Leistungsverpflichtung ist im Zeitablauf erfüllt, wenn eines der in IFRS 15.35 genannten Kriterien erfüllt ist:

- Der Kunde empfängt und konsumiert gleichzeitig den durch die Leistung des Unternehmens erbrachten Nutzen, während das Unternehmen seine Leistung erbringt.

- Durch die Leistung des Unternehmens wird ein Vermögenswert geschaffen oder verbessert, über den der Kunde die Verfügungsgewalt hat, wenn der Vermögenswert geschaffen oder verbessert wird.

- Durch die Leistung des Unternehmens wird kein Vermögenswert geschaffen, der einen alternativen Nutzen für das Unternehmen hat, und das Unternehmen hat einen einklagbaren Anspruch auf Bezahlung der bisher erbrachten Leistung.

Der Kunde erhält und konsumiert den Nutzen gleichzeitig

Dieses Kriterium ist bei routinemäßigen oder wiederkehrenden Dienstleistungen erfüllt, wie z. B. bei pauschal abgerechneten Internetzugängen oder Reinigungsleistungen, kann aber auch bei komplexeren Verträgen zutreffen. Wenn die Anwendung dieses Kriteriums nicht einfach ist, ist es von entscheidender Bedeutung, sich auf die Beurteilung zu konzentrieren, ob ein anderes Unternehmen die vom Unternehmen bisher erbrachte Leistung im Wesentlichen erneut erbringen müsste, wenn dieses andere Unternehmen die verbleibende Leistungsverpflichtung erfüllen würde. Bei dieser Beurteilung sollte ein Unternehmen (IFRS 15.B4):

- potenzielle vertragliche Beschränkungen oder praktische Einschränkungen außer Acht lassen, die das Unternehmen andernfalls daran hindern würden, die verbleibende Leistungsverpflichtung auf ein anderes Unternehmen zu übertragen; und

- davon ausgehen, dass ein anderes Unternehmen, das die verbleibende Leistungsverpflichtung erfüllt, keinen Nutzen aus einem Vermögenswert ziehen würde, der gegenwärtig von dem Unternehmen beherrscht wird und der in der Verfügungsgewalt des Unternehmens verbleiben würde, wenn die Leistungsverpflichtung auf ein anderes Unternehmen übertragen würde.

Das IASB erklärte, dass dieses Kriterium für die Erfüllung einer Leistungsverpflichtung über einen bestimmten Zeitraum nicht angewendet werden soll, wenn ein Vermögenswert (z. B. unfertige Erzeugnisse) geschaffen wird, der nicht sofort vom Kunden verbraucht wird (IFRS 15.BC128).

Siehe Beispiele 13, 18 und 25 zu IFRS 15 und das folgende Beispiel.

Beispiel: Erfüllung einer Leistungsverpflichtung bei einer Transportdienstleistung

Ein Unternehmen A schließt einen Vertrag über den Transport eines Pakets von Madrid nach Moskau ab. Zum Berichtszeitpunkt ist das Paket bereits nach Berlin befördert worden. Unternehmen A hat Umsatzerlöse für den bisher abgeschlossenen Transport (d. h. von Madrid nach Berlin) zu erfassen, da ein anderes Unternehmen die von Unternehmen A bisher erbrachte Leistung im Wesentlichen nicht erneut erbringen müsste, wenn dieses andere Unternehmen die verbleibende Leistungsverpflichtung gegenüber dem Kunden erfüllen und das Paket von Berlin nach Moskau transportieren würde (IFRS 15.B4).

Die Leistung des Unternehmens schafft oder verbessert einen Vermögenswert, der in der Verfügungsgewalt des Kunden steht

Dies ist ein weiteres Kriterium, das, wenn es erfüllt ist, dazu führt, dass eine Leistungsverpflichtung im Zeitablauf erfüllt wird. Die typischste Anwendung dieses Kriteriums findet sich im Baugewerbe, wenn ein Vermögenswert auf dem Grundstück des Kunden geschaffen oder verbessert wird.

Siehe weitere Erläuterungen zur Kontrolle eines Vermögenswerts durch einen Kunden.

Vermögenswert ohne alternative Nutzungsmöglichkeit für das Unternehmen und durchsetzbares Recht auf Zahlung

Übersicht über die zu erfüllenden Bedingungen

Eine Leistungsverpflichtung gilt nach diesem Kriterium als im Zeitablauf erfüllt, wenn beide der folgenden Kriterien erfüllt sind:

- die Leistung des Unternehmens schafft keinen Vermögenswert, der aufgrund rechtlicher und/oder praktischer Beschränkungen einen alternativen Nutzen für das Unternehmen hat, und

- das Unternehmen hat ein vertragliches oder rechtlich durchsetzbares Recht, eine angemessene Vergütung für die bisher erbrachte Leistung zu erhalten, falls der Vertrag aus anderen Gründen als der Nichterfüllung der zugesagten Leistung durch das Unternehmen vor der Fertigstellung gekündigt werden sollte.

Keine alternative Nutzung

Ein durch die Leistung eines Unternehmens geschaffener Vermögenswert hat keine alternative Nutzung für ein Unternehmen, wenn das Unternehmen entweder:

- vertraglich daran gehindert ist, den Vermögenswert während der Schaffung oder Verbesserung dieses Vermögenswerts ohne weiteres für eine andere Nutzung zu verwenden, oder

- praktisch daran gehindert ist, den Vermögenswert in seinem fertigen Zustand ohne weiteres für eine andere Nutzung zu verwenden (wie es der Fall ist, wenn Vermögenswerte in erheblichem Maße für den Kunden angepasst werden).

Die Beurteilung, ob ein Vermögenswert einen alternativen Nutzen für das Unternehmen hat, erfolgt bei Vertragsbeginn (IFRS 15.36). Weitere Erläuterungen finden sich in den Paragraphen IFRS 15.B6-B8 und BC134-BC141.

Der durchsetzbare Zahlungsanspruch

Die Tatsache, dass der Kunde verpflichtet ist, für die bisher erbrachte Leistung zu zahlen, ist ein entscheidender Indikator dafür, dass der Kunde die Verfügungsgewalt über den Vermögenswert hat und die Leistungsverpflichtung im Zeitablauf erfüllt wird. Dies bedeutet nicht, dass ein Unternehmen am Bilanzstichtag einen unbedingten Anspruch auf Zahlung haben muss, sondern dass es stattdessen ein durchsetzbares Recht haben muss, die Zahlung für die bisher erbrachte Leistung zu verlangen, falls der Kunde den Vertrag vor der Fertigstellung kündigen sollte. Wichtig ist auch, dass der Anspruch auf Zahlung rechtlich durchsetzbar ist. Siehe IFRS 15.37;B9-B13;BC142-BC147 für weitere Erläuterungen zu diesem Kriterium. Siehe auch die Beispiele 14, 15, 16 und 17 zu IFRS 15.

Bereitschaftsverpflichtung

Der Inhalt einiger Leistungsverpflichtungen besteht in der Bereitschaft, dem Kunden zu dienen, und nicht in der Lieferung der zugrunde liegenden Güter/Dienstleistungen. Solche Leistungsverpflichtungen werden in der Regel als im Laufe der Zeit erfüllt behandelt und die Umsätze werden linear erfasst. Beispielsweise ist eine Mitgliedschaft in einem Fitnessstudio eine Verpflichtung, sich bereit zu halten, um dem Kunden Zugang zum Fitnessstudio und seinen Geräten zu gewähren. Es würde keine aussagekräftigen Ergebnisse liefern, wenn das Fitnessstudio versuchen würde, die Anzahl der Stunden zu schätzen, die der Kunde während der Vertragslaufzeit in Anspruch nehmen wird, und die Umsatzerlöse auf der Grundlage des Verhältnisses zwischen tatsächlichem Umsatz und Gesamtumsatz erfassen würde. Stattdessen wird der Umsatz proportional zur verstrichenen Zeit erfasst.

Messung des zeitlichen Fortschritts bis zur vollständigen Erfüllung einer Leistungsverpflichtung

Methoden zur Messung des Fortschritts

Wenn eine Leistungsverpflichtung im Laufe der Zeit erfüllt wird, wird der Umsatz auf der Grundlage des Fortschritts bis zur vollständigen Erfüllung der Leistungsverpflichtung erfasst. Die Messung des Fortschritts kann auf der Grundlage des Outputs oder des Inputs erfolgen. Für eine bestimmte Leistungsverpflichtung und auch für Leistungsverpflichtungen mit ähnlichen Merkmalen sollte nur eine Methode zur Messung des Leistungsfortschritts verwendet werden (IFRS 15.BC161). Dies kann insbesondere bei Leistungsverpflichtungen, die aus mehreren nicht unterscheidbaren Gütern/Dienstleistungen bestehen, eine Herausforderung darstellen.

Outputmethoden

Outputmethoden werden in IFRS 15.B15-B17 behandelt. Output-Methoden basieren auf der direkten Messung des Wertes der bisher übertragenen Güter oder Dienstleistungen für den Kunden im Verhältnis zu den verbleibenden, vertraglich zugesagten Gütern oder Dienstleistungen. Zu den Messmethoden gehören Umfragen, erreichte Meilensteine, verstrichene Zeit oder gelieferte Einheiten. Die Messmethode sollte alle im Vertrag zugesagten Güter und Dienstleistungen berücksichtigen. Der Vorteil von Output-Methoden besteht darin, dass sie den Wert der auf den Kunden übertragenen Güter oder Dienstleistungen direkt messen.

Recht auf Rechnungsstellung als praktische Erleichterung

Paragraph IFRS 15.B16 (siehe auch BC167) bietet eine praktische Erleichterung und erlaubt die Erfassung von Umsatzerlösen in Höhe der Gegenleistung, auf die ein Unternehmen ein Recht auf Rechnungsstellung hat, sofern diese direkt dem Wert der bisher erbrachten Leistung des Unternehmens für den Kunden entspricht. Dies kann eine sehr nützliche praktische Erleichterung sein, da sie es den Unternehmen ermöglicht, die Anforderungen an die Bestimmung des Transaktionspreises und dessen Zuordnung zu den Leistungsverpflichtungen zu umgehen.

Input-Methoden

Input-Methoden werden in IFRS 15.B18-B19 behandelt. Die Messung des Leistungsfortschritts mit einer Inputmethode kann z.B. auf direkten Arbeitsstunden, verstrichener Zeit oder verbrauchten Ressourcen basieren. IFRS 15 besagt auch, dass es möglich ist, Umsatzerlöse linear zu erfassen, wenn die Anstrengungen oder Inputs des Unternehmens gleichmäßig über den Leistungszeitraum verteilt werden.

Siehe Beispiel 8 zu IFRS 15.

Die Grundlage für Schlussfolgerungen zu IFRS 15 und das Beispiel 19 enthalten eine spezielle Diskussion über nicht installierte Materialien (IFRS 15.BC170-BC175) und Ineffizienzen und verschwendetes Material (IFRS 15.BC176-BC178).

Unmöglichkeit, den Leistungsfortschritt verlässlich zu messen

Wenn das Unternehmen nicht in der Lage ist, den Leistungsfortschritt verlässlich zu messen, werden die Umsatzerlöse nur in Höhe der angefallenen Kosten erfasst, sofern das Unternehmen erwartet, diese zu decken. Solche Kosten können nicht abgegrenzt und als Vermögenswerte angesetzt werden, es sei denn, sie erfüllen die Kriterien für den Ansatz von Kosten zur Erfüllung eines Vertrages. Sobald eine verlässliche Messung des Leistungsfortschritts möglich ist, wendet das Unternehmen die oben beschriebenen Output- oder Input-Methoden an (IFRS 15.44-45).

Erfüllte Leistungsverpflichtungen zu einem bestimmten Zeitpunkt als Standardoption

Erfüllte Leistungsverpflichtungen zu einem bestimmten Zeitpunkt als Standardoption

Erfüllte Leistungsverpflichtungen zu einem bestimmten Zeitpunkt sind die Standardoption, d. h., wenn eine Leistungsverpflichtung nicht die Kriterien der Erfüllung im Zeitablauf erfüllt, wird angenommen, dass sie zu einem bestimmten Zeitpunkt erfüllt ist. Es ist dann zu entscheiden, wann genau eine Leistungsverpflichtung erfüllt ist, nämlich dann, wenn ein Kunde die Verfügungsgewalt über ein zugesagtes Gut oder eine zugesagte Dienstleistung („einen Vermögenswert“) erlangt (IFRS 15.38).

Kontrolle über einen Vermögenswert

Kontrolle ist die Fähigkeit, die Nutzung des Vermögenswerts zu bestimmen und im Wesentlichen den verbleibenden Nutzen aus ihm zu ziehen oder den Zugang anderer Unternehmen zu diesem Nutzen zu beschränken (IFRS 15.31-34). Die Definition von Beherrschung kann in die folgenden Teile aufgeteilt werden, wie in IFRS 15.33 dargelegt und vom IASB in IFRS 15.BC120 weiter erörtert:

- Fähigkeit – das gegenwärtige Recht:

- die Nutzung eines Vermögenswerts zu bestimmen (was die Beschränkung eines anderen Unternehmens bei der Nutzung eines Vermögenswerts einschließt), und

- im Wesentlichen den gesamten verbleibenden Nutzen aus einem Vermögenswert zu ziehen.

Die Beurteilung, wann die Verfügungsgewalt auf einen Kunden übertragen wurde, sollte aus dessen Sicht erfolgen (IFRS 15.BC121). Paragraph IFRS 15.38 enthält zusätzliche Indikatoren für die Übertragung der Verfügungsgewalt, die im Folgenden erörtert werden.

Bestehender Anspruch auf Zahlung für den Vermögenswert

Wenn die Vertragsausführung zu einem Punkt kommt, an dem das Unternehmen das Recht auf eine Zahlung hat, ist dies ein Indikator dafür, dass die Verfügungsgewalt über den Vermögenswert auf einen Kunden übertragen wurde.

Übertragung des Rechtsanspruchs auf einen Kunden

Wenn das Unternehmen im Rahmen eines Vertrags einen Rechtsanspruch auf einen Kunden übertragen hat, ist dies ein Indikator dafür, dass die Verfügungsgewalt über den Vermögenswert auf einen Kunden übergegangen ist. Die Verfügungsgewalt kann jedoch auch ohne die Übertragung des rechtlichen Eigentums auf einen Kunden übergegangen sein, z. B. wenn das Unternehmen das rechtliche Eigentum behält, bis alle Forderungen von einem Kunden beglichen sind.

Übertragung des physischen Besitzes

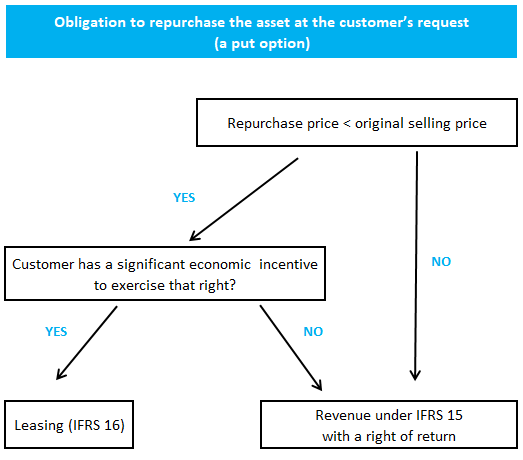

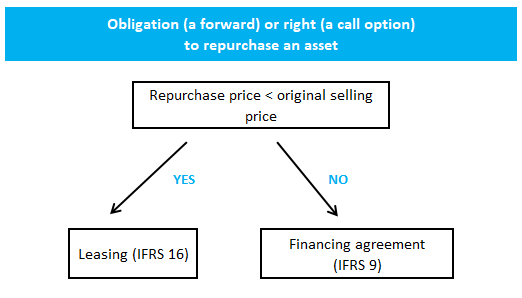

Die Übertragung des physischen Besitzes ist ein weiteres Indiz für die Übertragung der Verfügungsgewalt, aber es gibt bemerkenswerte Ausnahmen:

- Rückkaufsvereinbarungen (einschließlich Kauf- und Verkaufsoptionen), die in IFRS 15.B64-B76 und in Beispiel 62 zu IFRS 15

- Konsignationsvereinbarungen (z. B. mit einem Händler oder Distributor), die in IFRS 15.B77-B78

- Bill-and-Hold-Vereinbarungen, die in IFRS 15.B79-B82 und in Beispiel 63 zu IFRS 15

Die Anforderungen in Bezug auf Pensionsgeschäfte lassen sich wie folgt zusammenfassen:

Übertragung der wesentlichen Risiken und Chancen, die mit dem Eigentum an dem Vermögenswert verbunden sind

Die Übertragung der wesentlichen Risiken und Chancen, die mit dem Eigentum an dem Vermögenswert verbunden sind, ist ein Hinweis auf die Übertragung der Verfügungsmacht.

Abnahme des Vermögenswerts durch einen Kunden

Bei Verträgen, die eine Abnahme des betreffenden Gutes oder der betreffenden Dienstleistung durch einen Kunden erfordern, sieht das Unternehmen eine Leistungsverpflichtung erst dann als erfüllt an, wenn eine solche Abnahme erfolgt ist. Eine Ausnahme von dieser Regel gilt, wenn das Unternehmen objektiv feststellen kann, dass die vereinbarten Spezifikationen, wie z. B. Gewicht oder Größe, erfüllt sind (IFRS 15.B83-B85).

Bei Vereinbarungen mit Test-/Bewertungszeiträumen werden Umsatzerlöse erst dann erfasst, wenn der Kunde den Vermögenswert annimmt oder der Testzeitraum endet und der Kunde sich verpflichtet, ein Entgelt für den Vermögenswert zu zahlen (IFRS 15.B86).

Lastträchtige (verlustbringende) Verträge

IFRS 15 enthält keine spezifischen Bestimmungen zu lastträchtigen (verlustbringenden) Verträgen, daher gelten die Anforderungen des IAS 37. Wenn ein Vertrag mehrere Leistungsverpflichtungen enthält, wird eine Rückstellung nur dann angesetzt, wenn der Vertrag als Ganzes belastend ist.

IAS 37 schweigt sich über die Behandlung variabler Gegenleistungen aus, die bei der Beurteilung, ob ein Vertrag belastend ist oder nicht, einen Unterschied machen können. IFRS 15 ist bei der Erfassung variabler Gegenleistungen vorsichtig, aber wir müssen bei der Beurteilung, ob ein Vertrag belastend ist, nicht denselben Ansatz verfolgen. Variable Gegenleistungen können in den prognostizierten Mittelzufluss einbezogen werden, z. B. auf der Grundlage des Erwartungswerts.

Mehr über IFRS 15

Siehe andere Seiten zu IFRS 15:

© 2018-2021 Marek Muc

Auszüge aus IFRS-Standards stammen aus dem Amtsblatt der Europäischen Union (© Europäische Union, https://eur-lex.europa.eu). Die auf dieser Website bereitgestellten Informationen dienen nur der allgemeinen Information und Aufklärung und sollten nicht als Ersatz für eine professionelle Beratung verwendet werden. Die Nutzung erfolgt auf eigene Gefahr. IFRScommunity.com ist eine unabhängige Website, die nicht mit der IFRS Foundation verbunden ist, von ihr unterstützt wird oder in irgendeiner anderen Weise mit ihr in Verbindung steht. Offizielle Informationen zu den IFRS-Standards finden Sie auf IFRS.org.

Fragen oder Kommentare? Stellen Sie sie in unserem Forum