Sidst opdateret: 5. november 2020

- Hvornår indregnes omsætning

- Prestationsforpligtelse

- Særlige varer eller tjenesteydelser

- Definition af særskilte varer eller tjenesteydelser

- Godet eller tjenesteydelsen kan adskilles

- Varen eller tjenesteydelsen er særskilt inden for rammerne af kontrakten

- Ingen tilbagebetalingspligtige upfront-gebyrer

- Eksempler på særskilte varer eller tjenesteydelser

- En serie af forskellige varer eller tjenesteydelser, som i det væsentlige er de samme

- Prestationsforpligtelser opfyldt over tid

- Kriterier for, at resultatforpligtelser opfyldes over tid

- Kunden modtager og forbruger samtidig ydelser

- En virksomhedens ydelse skaber eller forbedrer et aktiv, som kunden kontrollerer

- Aktiv uden alternativ anvendelse for virksomheden og ret til betaling, der kan håndhæves

- Oversigt over de betingelser, der skal opfyldes

- Ingen alternativ anvendelse

- Encancerable right to payment

- Stand-ready-forpligtelse

- Måling af fremskridt mod fuld opfyldelse af en ydelsesforpligtelse over tid

- Metoder til måling af fremskridt

- Outputmetoder

- Ret til at fakturere praktisk anvendelighed

- Inputmetoder

- Umulighed for pålidelig måling af fremdriften

- Prestationsforpligtelser opfyldt på et tidspunkt

- Prestationsforpligtelser opfyldt på et tidspunkt som standardmulighed

- Kontrol over et aktiv

- På nuværende tidspunkt har virksomheden ret til betaling for aktivet

- Overførsel af juridisk ejendomsret til en kunde

- Overførsel af fysisk besiddelse

- Overførsel af væsentlige risici og fordele forbundet med ejendomsretten til aktivet

- Kundes accept af aktivet

- Underholdende (tabsgivende) kontrakter

- Mere om IFRS 15

Hvornår indregnes omsætning

Omsætning indregnes, når/efterhånden som ydelsesforpligtelser opfyldes, med det beløb af transaktionsprisen, der er allokeret til de opfyldte ydelsesforpligtelser (IFRS 15.46). En ydelsesforpligtelse opfyldes ved at overføre en lovet vare eller tjenesteydelse til en kunde (IFRS 15.31). En vare eller tjenesteydelse overdrages til en kunde, når denne opnår kontrol over aktivet.

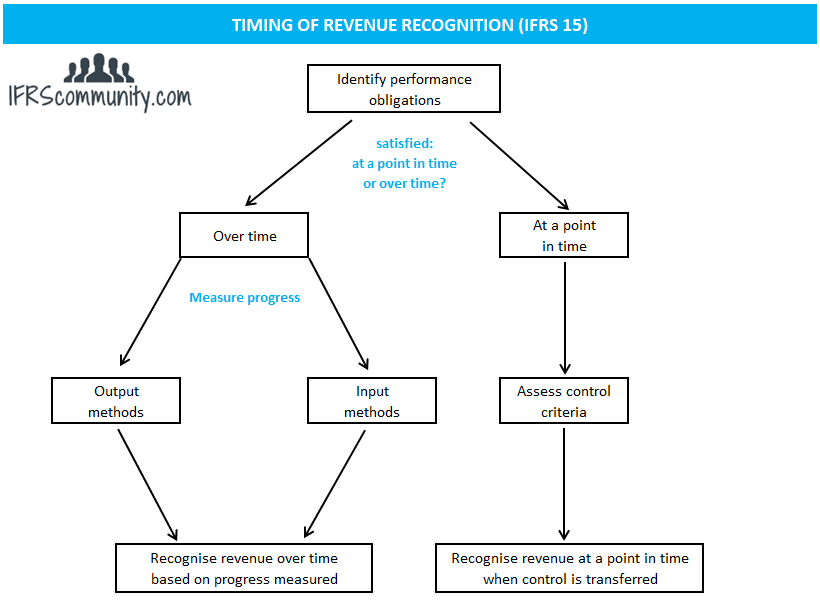

En resultatforpligtelse kan opfyldes (og omsætning indregnes) på et tidspunkt eller over tid. Hvis en ydelsesforpligtelse ikke opfyldes over tid, skal den behandles som opfyldt på et tidspunkt (IFRS 15.32).

Prestationsforpligtelse

En ydelsesforpligtelse er et løfte om at overføre en vare eller tjenesteydelse (eller et bundt af varer eller tjenesteydelser), som er entydig (IFRS 15.22), til kunden (IFRS 15.22). Ved indgåelse af en kontrakt skal virksomheder identificere de varer eller tjenesteydelser, der er lovet i den pågældende kontrakt. Dette er et udgangspunkt for identifikation af ydelsesforpligtelser. Ud over de varer eller tjenesteydelser, der udtrykkeligt er angivet i kontrakten, behandles alle stiltiende løfter (eksempelvis ved tidligere forretningspraksis eller offentliggjorte politikker), som skaber en berettiget forventning hos kunden om, at virksomheden vil overføre en bestemt vare eller tjenesteydelse, også som særskilte opfyldelsesforpligtelser, selv om de muligvis ikke kan håndhæves ved lov (IFRS 15.24, BC87).

Aktiviteter, der ikke overfører en vare eller tjenesteydelse til en kunde, er ikke en opfyldelsesforpligtelse, selv om de kan være nødvendige for at opfylde en kontrakt (IFRS 15.25). Eksempler på sådanne aktiviteter er opsætning af en fremstillingsproces eller tilslutning af en kunde til et telekommunikationsnetværk.

Særlige varer eller tjenesteydelser

Definition af særskilte varer eller tjenesteydelser

Et gode eller en tjenesteydelse er særskilt, hvis begge følgende kriterier er opfyldt (IFRS 15.27):

- kunden kan drage fordel af varen eller tjenesteydelsen enten alene eller sammen med andre ressourcer, der er let tilgængelige for kunden (med andre ord: varen eller tjenesteydelsen kan være særskilt), og

- virksomhedens løfte om at overføre varen eller tjenesteydelsen til kunden kan identificeres separat fra andre løfter i kontrakten (med andre ord: løftet om at overføre varen eller tjenesteydelsen er særskilt inden for rammerne af kontrakten).

En fremgangsmåde i to trin synes at fungere bedst. Først ser enhederne på punkt a. og vurderer, om varen eller tjenesteydelsen er i stand til at være særskilt (mere diskussion om dette punkt nedenfor). Hvis svaret er nej, er varen/tjenesten ikke adskilt. Hvis svaret er ja, går virksomhederne videre til punkt b. og vurderer, om denne vare/tjenesteydelse er særskilt inden for rammerne af kontrakten (igen, mere om dette punkt nedenfor). Hvis svaret er ja, er varen/tjenesten særskilt. Hvis svaret er nej, er varen/tjenesten ikke særskilt. Eksempler på særskilte varer eller tjenesteydelser er angivet i IFRS 15.26.

Hvis en lovet vare eller tjenesteydelse ikke er særskilt, skal den kombineres med andre lovede varer eller tjenesteydelser, indtil de bliver særskilte sammen (“et bundt”). Et sådant bundt behandles derefter som en enkelt ydelsesforpligtelse (IFRS 15.30).

En vare eller tjenesteydelse skal behandles som en separat ydelsesforpligtelse uanset den forretningsmodel, som en virksomhed anvender. Eksempelvis kan et teleselskab ønske at betragte en “gratis” mobiltelefon, der leveres til en kunde, som en markedsføringsomkostning, da virksomhedens forretningsmodel er at levere telekommunikationstjenester og ikke at sælge telefoner. En sådan fremgangsmåde er ikke tilladt i henhold til IFRS 15 (IFRS 15.BC88-BC90).

Godet eller tjenesteydelsen kan adskilles

For nogle varer eller tjenesteydelser, såsom et møbel, er det indlysende, at en kunde selv vil drage fordel af dem. Nogle gange kan en kunde kun drage fordel af varen eller tjenesteydelsen ved at bruge dem sammen med andre lettilgængelige ressourcer (f.eks. en mobiltelefon, der har brug for en udbyder af telekommunikationstjenester). En lettilgængelig ressource defineres i IFRS 15.28 som en vare eller tjenesteydelse, der sælges separat (af den regnskabsaflæggende virksomhed eller en tredjepart), eller en ressource, som kunden allerede har fået fra virksomheden (herunder varer eller tjenesteydelser, som virksomheden vil overføre til kunden i henhold til kontrakten, før den pågældende vare eller tjenesteydelse overføres) eller fra andre transaktioner eller begivenheder. Se eksempel 11 case A/E, eksempel 12 og eksempel 56 case A, der ledsager IFRS 15.

Paragraf IFRS 15.BC100 bemærker, at vurderingen af, om kunden selv kan drage fordel af varerne eller tjenesteydelserne, skal baseres på selve varernes eller tjenesteydelsernes egenskaber i stedet for på den måde, hvorpå kunden kan anvende varerne eller tjenesteydelserne. En virksomhed skal derfor se bort fra eventuelle kontraktlige begrænsninger, som kan forhindre kunden i at opnå let tilgængelige ressourcer fra en anden kilde end virksomheden. Se eksempel 11 Case D, der ledsager IFRS 15.

Varen eller tjenesteydelsen er særskilt inden for rammerne af kontrakten

En vare eller tjenesteydelse, der er lovet kunden, kan ikke identificeres separat fra andre løfter i kontrakten, når kunden i realiteten har indgået en kontrakt om en kombineret vare eller tjenesteydelse. I sådanne tilfælde er varer eller tjenesteydelser, der synes at være adskilte, i virkeligheden kun input til den kombinerede vare. Når en kunde f.eks. afgiver en ordre på at trykke 10.000 eksemplarer af en bog, er det papir, der anvendes til at trykke bogen, ikke et særskilt gode, selv om kunden ville kunne tage dette papir med sig og trykke bogen et andet sted. På samme måde indregner byggefirmaer ikke omsætning, når de leverer byggematerialer til byggepladsen, hvis kunden har indgået en kontrakt med dem om at opføre en bygning. Se eksempel 10, case A, eksempel 11, case B/E og eksempel 55 og eksempel 56, case B, der ledsager IFRS 15.

Paragraf IFRS 15.29 opregner de tre mest almindelige omstændigheder, hvor to eller flere løfter om at overføre varer eller tjenesteydelser til en kunde ikke kan identificeres separat (en ikke-udtømmende liste):

- Enheden leverer en væsentlig tjenesteydelse, som består i at integrere varerne eller tjenesteydelserne med andre varer eller tjenesteydelser, der er lovet i kontrakten, i et bundt af varer eller tjenesteydelser, som repræsenterer det kombinerede output eller output, som kunden har indgået kontrakt om. Virksomheden anvender med andre ord varerne eller tjenesteydelserne som input til at producere eller levere det eller de kombinerede output eller output, som kunden har angivet. Et kombineret output eller kombinerede output kan omfatte mere end én fase, element eller enhed (fx bygge- og anlægskontrakter).

- En eller flere af varerne eller tjenesteydelserne ændrer eller tilpasser i væsentlig grad, eller ændres eller tilpasses i væsentlig grad af en eller flere af de andre varer eller tjenesteydelser, der er lovet i kontrakten (fx salg af software med væsentlig tilpasning).

- Hver af varerne eller tjenesteydelserne påvirkes i væsentlig grad af en eller flere af de andre varer eller tjenesteydelser i kontrakten (de er i høj grad indbyrdes afhængige eller i høj grad indbyrdes relaterede).

Ingen tilbagebetalingspligtige upfront-gebyrer

Ingen tilbagebetalingspligtige upfront-gebyrer skal vurderes i forhold til kriterierne for identifikation af en ydelsesforpligtelse, hvilket vil være afgørende for deres regnskabsmæssige behandling. Normalt resulterer forudbetalte gebyrer ikke i overførsel af en særskilt vare eller tjenesteydelse til kunden, og derfor behandles de ikke som en separat ydelsesforpligtelse. I stedet allokeres det til andre ydelsesforpligtelser, som er identificeret i kontrakten (IFRS 15.B48-B50).

Når up-front-gebyret anses for at være en kompensation for virksomhedens etableringsomkostninger, kan disse omkostninger indregnes som omkostninger til opfyldelse af en kontrakt (aktiver) (IFRS 15.B51).

Se eksempel 53, der ledsager IFRS 15.

Eksempler på særskilte varer eller tjenesteydelser

- En bilproducent sælger sine biler til en forhandler og lover i kontrakten at yde en gratis vedligeholdelse til en slutkunde (dvs. til en forhandlerens kunde) i 3 år efter købet. Et sådant løfte om gratis vedligeholdelse er en særskilt tjenesteydelse og udgør en særskilt ydelsesforpligtelse for en bilproducent.

- Et teleselskab lover en gratis smartphone til hver kunde, der abonnerer på en premium-telekommunikationstjeneste. Derudover opkræver selskabet et engangstilslutningsgebyr. Den gratis smartphone er en særskilt vare og udgør en særskilt ydelsesforpligtelse for teleselskabet. Tilslutningsgebyret er ikke en særskilt ydelse og udgør ikke en særskilt ydelsesforpligtelse, da det ikke resulterer i en overførsel af varer eller tjenesteydelser til kunden.

- En producent indgår en kontrakt med sin kunde om produktion af 100.000 stk. sportsudstyr. Producenten opkræver 0,5 mio. dollar i forudgående etableringsomkostninger og 100 dollar for hvert produceret stykke. Opsætningen af produktionslinjen er ikke en særskilt tjenesteydelse og udgør ikke en separat ydelsesforpligtelse, da den ikke resulterer i en overførsel af varer eller tjenesteydelser til kunden.

- Enhed X producerer specialudstyr, som installeres hos kunden. Kun Enhed X er i stand til at installere udstyret. Enhed X fakturerer 5 mio. dollar for udstyret og 0,5 mio. dollar for installationen. Udstyret og installationen behandles som en enkelt ydelsesforpligtelse, da kunden ikke ville kunne drage fordel af udstyret eller installationsservicen alene.

En serie af forskellige varer eller tjenesteydelser, som i det væsentlige er de samme

En anden vigtig type af en ydelsesforpligtelse er en serie af forskellige varer eller tjenesteydelser, som i det væsentlige er de samme, og som har samme mønster for overdragelse til kunden (IFRS 15.22(b)). I praksis gælder dette oftest for gentagne tjenesteydelser, såsom rengøringstjenester eller transaktionsbehandling (IFRS 15.BC114).

En serie af forskellige varer eller tjenesteydelser behandles som én ydelsesforpligtelse, når begge følgende kriterier er opfyldt (IFRS 15.23):

- hver enkelt vare eller tjenesteydelse i serien vil opfylde kriterierne for at være en ydelsesforpligtelse, der opfyldes over tid, og

- ved måling af fremskridt hen imod fuld opfyldelse af en ydelsesforpligtelse vil den samme metode blive anvendt til at måle virksomhedens fremskridt hen imod fuld opfyldelse for hver enkelt vare eller tjenesteydelse i serien.

Se eksempel 7, 13 og 25, der ledsager IFRS 15, og nedenstående eksempler.

Eksempel: En serie af forskellige varer eller tjenesteydelser, der i alt væsentligt er de samme

Enhed A er en virksomhed, der fremstiller bildele. Den indgår en kontrakt med en bilproducent om at fremstille 1 million bilsæder i løbet af de næste tre år. Hvert bilsæde er en særskilt vare, men virksomhed A behandler hele kontrakten som én ydelsesforpligtelse i henhold til afsnit IFRS 15.22(b). Det gør den, fordi den konkluderer, at betingelserne i afsnit IFRS 15.35(c) er opfyldt (mere om opfyldelsesforpligtelser, der opfyldes over tid nedenfor). Det er uden betydning, om produktionen vil blive fordelt jævnt over tid eller ej.

Prestationsforpligtelser opfyldt over tid

Kriterier for, at resultatforpligtelser opfyldes over tid

Prestationsforpligtelsen er opfyldt over tid, hvis et af kriterierne i IFRS 15.35 er opfyldt:

- Kunden modtager og forbruger samtidig de fordele, som virksomhedens ydelse giver, i takt med at virksomheden udfører sin ydelse.

- En virksomhedens ydelse skaber eller forbedrer et aktiv, som kunden kontrollerer, efterhånden som aktivet skabes eller forbedres.

- En virksomhedens ydelse skaber ikke et aktiv med en alternativ anvendelse for virksomheden, og virksomheden har en ret til betaling for den hidtil udførte ydelse, som kan håndhæves.

Kunden modtager og forbruger samtidig ydelser

Dette kriterium er opfyldt i rutinemæssige eller tilbagevendende ydelser, såsom adgang til internettet, der opkræves på grundlag af et fast gebyr, eller rengøringsservice, men kan også finde anvendelse i mere komplekse kontrakter. Når anvendelsen af dette kriterium ikke er ligetil, er det afgørende at fokusere på at vurdere, om en anden virksomhed i væsentlig grad ville skulle udføre det arbejde, som virksomheden hidtil har udført, på ny, hvis denne anden virksomhed skulle opfylde den resterende ydelsesforpligtelse. Ved denne vurdering skal en virksomhed (IFRS 15.B4):

- ikke tage hensyn til potentielle kontraktlige begrænsninger eller praktiske begrænsninger, som ellers ville forhindre virksomheden i at overføre den resterende resultatforpligtelse til en anden virksomhed, og

- antage, at en anden virksomhed, der opfylder den resterende del af resultatforpligtelsen, ikke ville have fordel af et aktiv, som virksomheden i øjeblikket kontrollerer, og som fortsat ville være kontrolleret af virksomheden, hvis resultatforpligtelsen blev overført til en anden virksomhed.

IASB erklærede, at det ikke er hensigten, at dette kriterium for ydelsesforpligtelse, der opfyldes over tid, skal anvendes, når der oprettes et aktiv (f.eks. igangværende arbejder), som ikke straks forbruges af kunden (IFRS 15.BC128).

Se eksempel 13,18 og 25, der ledsager IFRS 15, og nedenstående eksempel.

Eksempel: Opfyldelse af en ydelsesforpligtelse i en transporttjeneste

Enhed A indgår kontrakt om at transportere en pakke fra Madrid til Moskva. I rapporteringsperioden er pakken allerede blevet transporteret til Berlin. Virksomhed A skal indregne omsætning for den hidtil udførte transport (dvs. fra Madrid til Berlin), da en anden virksomhed ikke i væsentlig grad ville skulle genudføre det arbejde, som virksomhed A hidtil har udført, hvis denne anden virksomhed skulle opfylde den resterende ydelsesforpligtelse over for kunden og transportere pakken fra Berlin til Moskva (IFRS 15.B4).

En virksomhedens ydelse skaber eller forbedrer et aktiv, som kunden kontrollerer

Dette er endnu et kriterium, som, hvis det er opfyldt, gør en ydelsesforpligtelse opfyldt over tid. Den mest typiske anvendelse af dette kriterium er i bygge- og anlægsbranchen, når et aktiv skabes eller forbedres på kundens grund.

Se mere diskussion om kundens kontrol over et aktiv.

Aktiv uden alternativ anvendelse for virksomheden og ret til betaling, der kan håndhæves

Oversigt over de betingelser, der skal opfyldes

En ydelsesforpligtelse behandles som opfyldt over tid i henhold til dette kriterium, når begge følgende kriterier er opfyldt:

- virksomhedens ydelse skaber ikke et aktiv med en alternativ anvendelse for virksomheden på grund af juridiske og/eller praktiske begrænsninger, og

- virksomheden har en kontraktmæssig eller juridisk eksigibel ret til at modtage en rimelig godtgørelse for den hidtil udførte ydelse, hvis kontrakten skulle blive opsagt før færdiggørelsen af andre årsager end virksomhedens manglende opfyldelse af løftet.

Ingen alternativ anvendelse

Et aktiv, der er skabt ved en virksomheds ydelse, har ikke en alternativ anvendelse for en virksomhed, hvis virksomheden enten:

- er kontraktligt begrænset i forhold til at kunne anvende aktivet til en anden anvendelse under skabelsen eller forbedringen af aktivet eller

- praktisk begrænset i forhold til at kunne anvende aktivet i dets færdige tilstand til en anden anvendelse (som det er tilfældet, når aktiver i væsentlig grad tilpasses til kunden).

Vurderingen af, om et aktiv har en alternativ anvendelse for virksomheden, foretages ved kontraktens indgåelse (IFRS 15.36). Se afsnit IFRS 15.B6-B8 og BC134-BC141 for yderligere drøftelser.

Encancerable right to payment

Den omstændighed, at kunden er forpligtet til at betale for det hidtil udførte arbejde, er en afgørende indikator for, at kunden kontrollerer aktivet, og at ydelsesforpligtelsen opfyldes over tid. Dette betyder ikke, at virksomheden skal have en ubetinget ret til betaling på balancedagen, men i stedet skal virksomheden have en ret, der kan håndhæves, til at kræve betaling for den hidtil udførte ydelse, hvis kunden skulle opsige kontrakten før færdiggørelsen. Det er også vigtigt, at retten til betaling kan håndhæves retligt. Se IFRS 15.37;B9-B13;BC142-BC147 for en nærmere gennemgang af dette kriterium. Se også eksempel 14, 15, 16 og 17, der ledsager IFRS 15.

Stand-ready-forpligtelse

Indholdet af nogle ydelsesforpligtelser er at stå klar til at betjene kunden og ikke til at levere de underliggende varer/tjenesteydelser. Sådanne ydelsesforpligtelser behandles normalt som opfyldt over tid med lineær indregning af omsætning. Eksempelvis er et medlemskab af et fitnesscenter en forpligtelse til at være klar til at give kunden adgang til fitnesscentret og dets udstyr. Det ville ikke give et meningsfuldt resultat, hvis fitnesscentret forsøgte at vurdere antallet af timer, som kunden vil bruge i løbet af kontrakten, og indregne omsætningen på grundlag af det faktiske/samlede forhold. I stedet indregnes omsætningen i forhold til den tid, der er gået.

Måling af fremskridt mod fuld opfyldelse af en ydelsesforpligtelse over tid

Metoder til måling af fremskridt

Hvis en ydelsesforpligtelse opfyldes over tid, indregnes omsætningen på grundlag af fremskridt mod fuld opfyldelse af ydelsesforpligtelsen. Måling af fremskridt kan være baseret på output eller input. Der skal kun anvendes én metode til måling af fremskridt for en bestemt ydelsesforpligtelse og også for ydelsesforpligtelser med lignende karakteristika (IFRS 15.BC161). Dette kan især være en udfordring for resultatforpligtelser, der består af flere ikke-diskriminerende varer/tjenesteydelser.

Outputmetoder

Outputmetoder er behandlet i IFRS 15.B15-B17. Outputmetoder er baseret på direkte måling af værdien for kunden af de hidtil overdragne varer eller tjenesteydelser i forhold til de resterende varer eller tjenesteydelser, der er lovet i henhold til kontrakten. Målemetoderne omfatter undersøgelser, milepæle, der er nået, tid, der er forløbet, eller leverede enheder. Målemetoden bør tage hensyn til alle varer og tjenesteydelser, der er lovet i kontrakten. Fordelen ved outputmetoder er, at de direkte måler værdien af de varer eller tjenesteydelser, der er overført til kunden.

Ret til at fakturere praktisk anvendelighed

Paragraf IFRS 15.B16 (jf. også BC167) tilbyder en praktisk anvendelighed og giver mulighed for at indregne omsætning til det vederlag, som virksomheden har ret til at fakturere, forudsat at dette svarer direkte til værdien for kunden af virksomhedens hidtil udførte ydelse. Dette kan være en meget nyttig praktisk foranstaltning, da det effektivt giver virksomhederne mulighed for at omgå kravene til fastsættelse af transaktionsprisen og allokering af den til ydelsesforpligtelser.

Inputmetoder

Inputmetoder er omfattet af IFRS 15.B18-B19. Måling af fremskridt ved hjælp af en inputmetode kan f.eks. være baseret på direkte arbejdstimer, forløben tid eller forbrugte ressourcer. IFRS 15 angiver også, at det er muligt at indregne omsætningen lineært, hvis virksomhedens indsats eller input fordeles jævnt over hele ydelsesperioden.

Se eksempel 8, der ledsager IFRS 15.

Basis for konklusioner til IFRS 15 og eksempel 19 omfatter en specifik diskussion om uinstallerede materialer (IFRS 15.BC170-BC175) og ineffektivitet og spildte materialer (IFRS 15.BC176-BC178).

Umulighed for pålidelig måling af fremdriften

Når virksomheden ikke er i stand til at måle fremdriften pålideligt, indregnes omsætning kun i forhold til de afholdte omkostninger, forudsat at virksomheden forventer at få dem dækket. Sådanne omkostninger kan ikke udskudt og indregnes som aktiver, medmindre de opfylder kriterierne for indregning af omkostninger til opfyldelse af en kontrakt. Når det bliver muligt at foretage en pålidelig måling af fremskridt, anvender virksomheden output- eller inputmetoder som beskrevet ovenfor (IFRS 15.44-45).

Prestationsforpligtelser opfyldt på et tidspunkt

Prestationsforpligtelser opfyldt på et tidspunkt som standardmulighed

Prestationsforpligtelser opfyldt på et tidspunkt er standardmuligheden, dvs. hvis en resultatforpligtelse ikke opfylder kriterierne for at blive opfyldt over tid, antages det, at den er opfyldt på et tidspunkt. Det er herefter et spørgsmål om at afgøre, hvornår en ydelsesforpligtelse præcist er opfyldt, hvilket er den dato, hvor en kunde opnår kontrol over en lovet vare eller tjenesteydelse (“et aktiv”) (IFRS 15.38).

Kontrol over et aktiv

Kontrol er evnen til at styre brugen af og opnå stort set alle de resterende fordele ved aktivet eller til at begrænse andre virksomheders adgang til disse fordele (IFRS 15.31-34). Definitionen af bestemmende indflydelse kan opdeles i følgende dele som anført i IFRS 15.33 og yderligere diskuteret af IASB i IFRS 15.BC120:

- Mulighed – den nuværende ret til:

- at styre brugen af et aktiv (hvilket omfatter at begrænse en anden virksomhed i at bruge et aktiv), og

- at opnå stort set alle de resterende fordele fra et aktiv.

Vurderingen af, hvornår kontrollen er blevet overført til en kunde, skal foretages ud fra dennes perspektiv (IFRS 15.BC121). Afsnit IFRS 15.38 indeholder yderligere indikatorer for overdragelse af bestemmende indflydelse, som behandles nedenfor.

På nuværende tidspunkt har virksomheden ret til betaling for aktivet

Når en kontraktudførelse når et punkt, hvor virksomheden har ret til en betaling, er det en indikator for, at bestemmende indflydelse på aktivet er overgået til en kunde.

Overførsel af juridisk ejendomsret til en kunde

Når virksomheden har overført en juridisk ejendomsret til en kunde i henhold til en kontrakt, er det en indikator for, at kontrollen med aktivet er overgået til en kunde. Kontrollen kan dog være overgået til en kunde selv uden overførsel af den juridiske ejendomsret, fx når virksomheden beholder den juridiske ejendomsret, indtil alle tilgodehavender er betalt af en kunde.

Overførsel af fysisk besiddelse

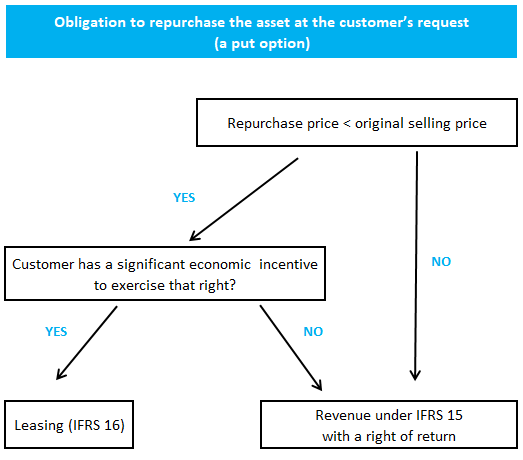

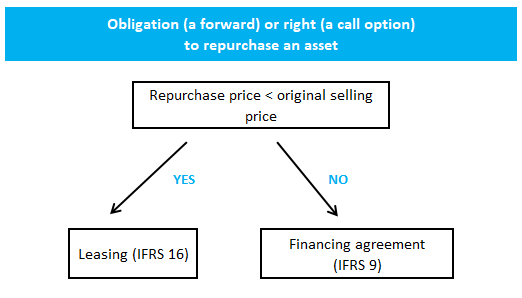

Overførsel af fysisk besiddelse er en anden indikation på overførsel af kontrol, men der er bemærkelsesværdige undtagelser:

- genkøbsaftaler (herunder call- og put-optioner), som er omfattet af IFRS 15.B64-B76 og i eksempel 62, der ledsager IFRS 15

- konsignationsaftaler (f.eks. med en forhandler eller distributør), der er omfattet af IFRS 15.B77-B78

- bill-and-hold-aftaler, der er omfattet af IFRS 15.B79-B82 og i eksempel 63, der ledsager IFRS 15

Krav vedrørende genkøbsforretninger kan sammenfattes som følger:

Overførsel af væsentlige risici og fordele forbundet med ejendomsretten til aktivet

Overførsel af væsentlige risici og fordele forbundet med ejendomsretten til aktivet er en indikation på overførsel af bestemmende indflydelse.

Kundes accept af aktivet

For kontrakter, der kræver, at en kunde accepterer det pågældende gode eller den pågældende tjenesteydelse, anser virksomheden ikke en ydelsesforpligtelse for opfyldt, før en sådan accept er opnået. En undtagelse fra denne regel gælder, når virksomheden objektivt kan fastslå, at de aftalte specifikationer er opfyldt, såsom vægt eller størrelse (IFRS 15.B83-B85).

For aftaler med prøve-/evalueringsperioder indregnes omsætning først, når kunden accepterer aktivet, eller prøveperioden ophører, og kunden forpligter sig til at betale vederlag for aktivet (IFRS 15.B86).

Underholdende (tabsgivende) kontrakter

IFRS 15 indeholder ingen specifikke bestemmelser om underholdende (tabsgivende) kontrakter, og derfor finder disse IAS 37-krav anvendelse. Når der er flere ydelsesforpligtelser i en kontrakt, indregnes en hensættelse kun, når kontrakten som helhed er tabsgivende.

IAS 37 er tavs om behandlingen af variabelt vederlag, hvilket kan gøre en forskel i vurderingen af, om en kontrakt er tabsgivende eller ej. IFRS 15 er forsigtig, når det gælder indregning af variabelt vederlag, men vi behøver ikke at følge den samme tilgang ved vurderingen af, om en kontrakt er besværlig. Variabelt vederlag kan medtages i den forventede pengestrøm baseret på f.eks. den forventede værdi.

Mere om IFRS 15

Se andre sider vedrørende IFRS 15:

© 2018-2021 Marek Muc

Uddrag fra IFRS standarder stammer fra Den Europæiske Unions Tidende (© Den Europæiske Union, https://eur-lex.europa.eu). Oplysningerne på dette websted er udelukkende til generel information og uddannelsesformål og bør ikke anvendes som erstatning for professionel rådgivning. Anvendelse sker på egen risiko. IFRScommunity.com er et uafhængigt websted, og det er ikke tilknyttet, godkendt af eller på anden måde forbundet med IFRS Foundation. For officielle oplysninger om IFRS standarder, se IFRS.org.

Spørgsmål eller kommentarer? Skriv dem på vores forum