- Betterment jest automatyczną usługą inwestycyjną, która bierze pod uwagę Twój wiek i tolerancję ryzyka, aby zbudować optymalny portfel. Ich celem jest, aby inwestowanie zajmowało tylko kilka minut miesięcznie.

- Jak działa Betterment i jak go używać?

- 1 / 5

- Betterment Fees, Features, and Competitors

- Historyczne zwroty i wydajność

- A Retirement Planning Suite at Your Fingertips: Know When You Can Retire

- Retirement Withdrawals – So You Don’t Fail

- Use Betterment Checking i Betterment Cash Reserve, aby zarobić więcej

- Betterment Cash Reserve, Cash Analysis i Two-Way Sweep: The Perfect Trifecta

- Invest Your Change with Smart Deposit

- Amp Betterment Returns with Tax Loss Harvesting (TLH+)

- Dodatkowe Strategie Portfelowe

- Socially Responsible Investing(SRI)

- Goldman Sachs Smart Beta

- BlackRock Target Income

- Charitable Giving

- Uzyskaj dostęp do doradców finansowych Betterment

- TL;DR Betterment Review Summary

- Pozytywy Betterment:

- Betterment Negatywy:

- Betterment: Frequently Asked Questions

- Czy Betterment jest bezpieczny? Co jeśli Betterment zakończy działalność?

- Jak Betterment zarabia pieniądze?

- Kto jest właścicielem Betterment?

- Jak zamknąć lub usunąć konto Betterment?

- Is Betterment Legit?

- Final Thoughts

- Uzyskaj nasze najlepsze strategie, narzędzia i wsparcie wysyłane prosto do Twojej skrzynki odbiorczej.

Betterment jest automatyczną usługą inwestycyjną, która bierze pod uwagę Twój wiek i tolerancję ryzyka, aby zbudować optymalny portfel. Ich celem jest, aby inwestowanie zajmowało tylko kilka minut miesięcznie.

Jeśli chcesz rozwijać swoje pieniądze bez poświęcania dużej ilości czasu na zarządzanie nimi, to Betterment jest prawdopodobnie dobrym rozwiązaniem dla Ciebie.

Betterment najlepiej nadaje się dla ludzi, którzy chcą stabilnych długoterminowych inwestycji, które pokonują średnią rynkową. Zbudowali tonę wydajności w swojej platformie, a w rezultacie są w stanie pokonać tradycyjnych menedżerów inwestycyjnych na koszt. Betterment jest jednym z najniższych cenowo robo-advisors w branży.

Pytanie: Czy ich platforma jest tak potężna, jak się wydaje?

Naszym celem jest nauczenie cię wszystkiego, co musisz wiedzieć o inwestowaniu Betterment, a także o tym, co wchodzi w budowanie udanego portfela z nimi. Uwaga na spojler: funkcje Betterment, takie jak Allocation Drift i Tax Optimization mają znaczenie.

Jeśli chcesz dogłębnej analizy aplikacji Betterment i jej funkcji, trafiłeś we właściwe miejsce.

Jak działa Betterment i jak go używać?

Tradycyjnie, gdy chciałeś skutecznie inwestować, robiłeś dwie rzeczy. Pierwszą z nich jest tona badań wybierających fundusze lub indywidualne akcje, jeśli jesteś hardcore. Następnie upewniłbyś się, że dywersyfikacja jest wystarczająca, abyś nie stracił swoich oszczędności życia w zły dzień.

Postarasz się również upewnić, że twój wzrost jest wystarczająco agresywny, abyś mógł rozwijać swoje oszczędności w czasie. Nikt nie chce przegapić boomu lub zostać zniszczonym przez krach.

W samym rdzeniu, to jest problem, który Betterment próbuje rozwiązać.

1 / 5

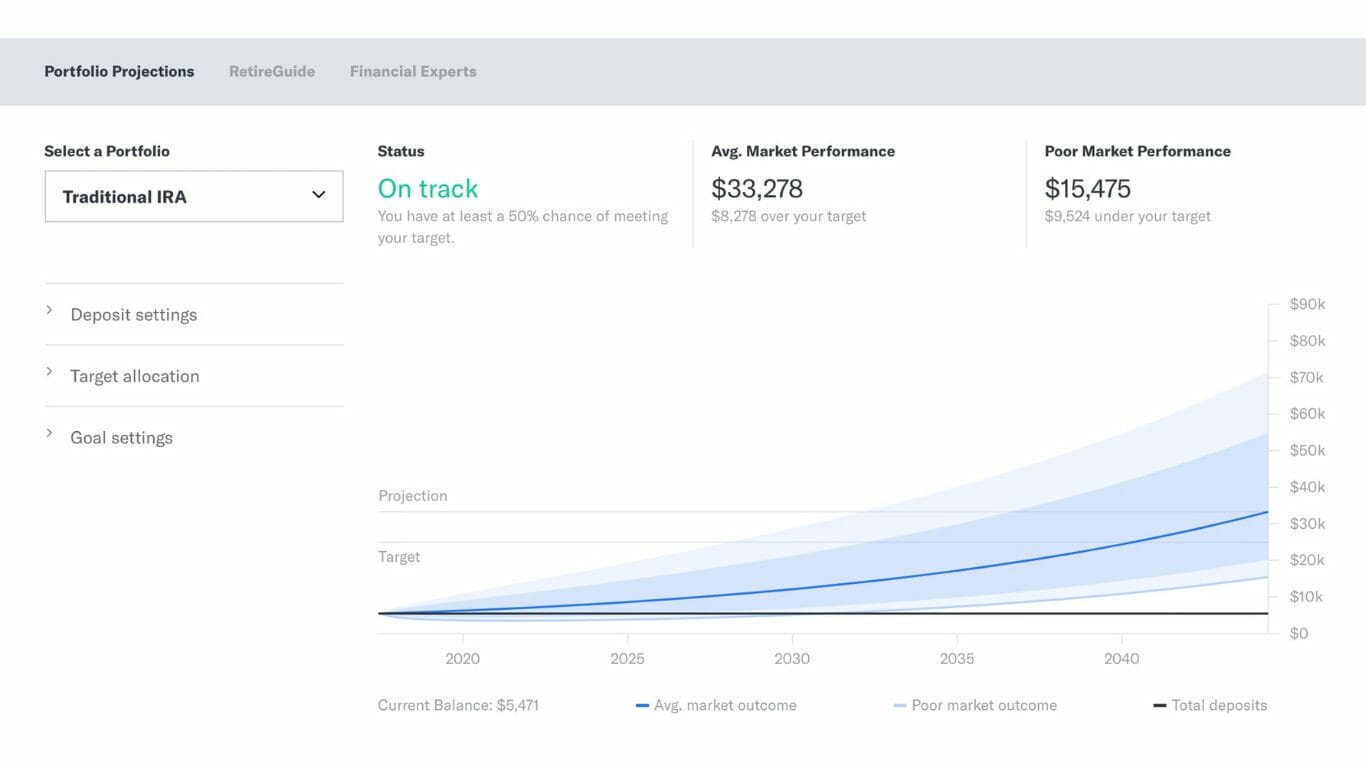

Pierwszym pytaniem, które zostanie zadane jest: na jaki cel oszczędzasz?

Czy próbujesz kupić dom, przejść na emeryturę, wypełnić fundusz awaryjny, itp. Betterment analizuje twoje cele i daje ci przybliżony pomysł na to, jak duże ryzyko według nich powinieneś podjąć w oparciu o twój wiek.

Ponieważ każda decyzja, którą podejmujesz automatycznie aktualizuje ten słodki wykres, zawsze będziesz wiedział, jakiego rodzaju wzrostu powinieneś się spodziewać lub jakie poprawki będziesz musiał wprowadzić, aby osiągnąć swoje cele.

Na przykład, jeśli próbujesz wypełnić fundusz awaryjny, zasugerują ci, abyś robił to powoli i zalecą podział akcji/obligacji w proporcji 60/40.

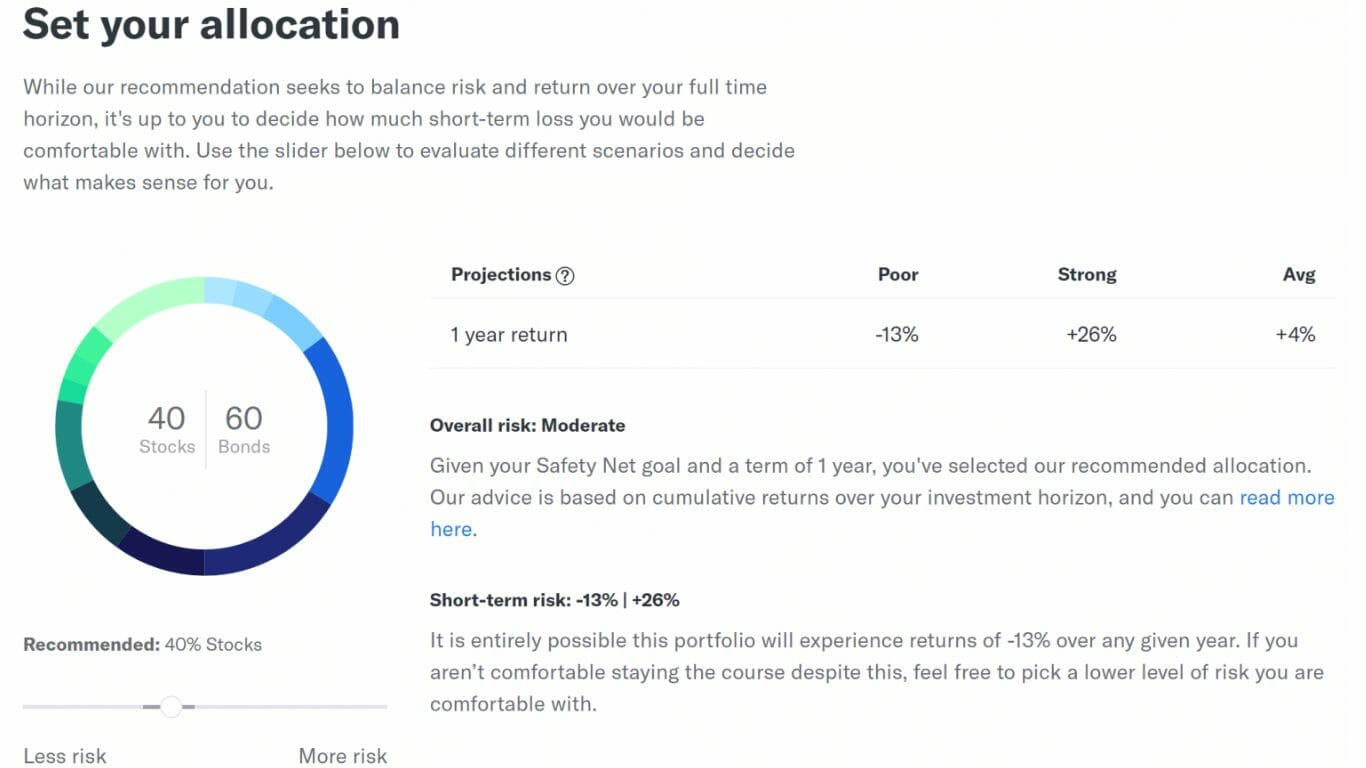

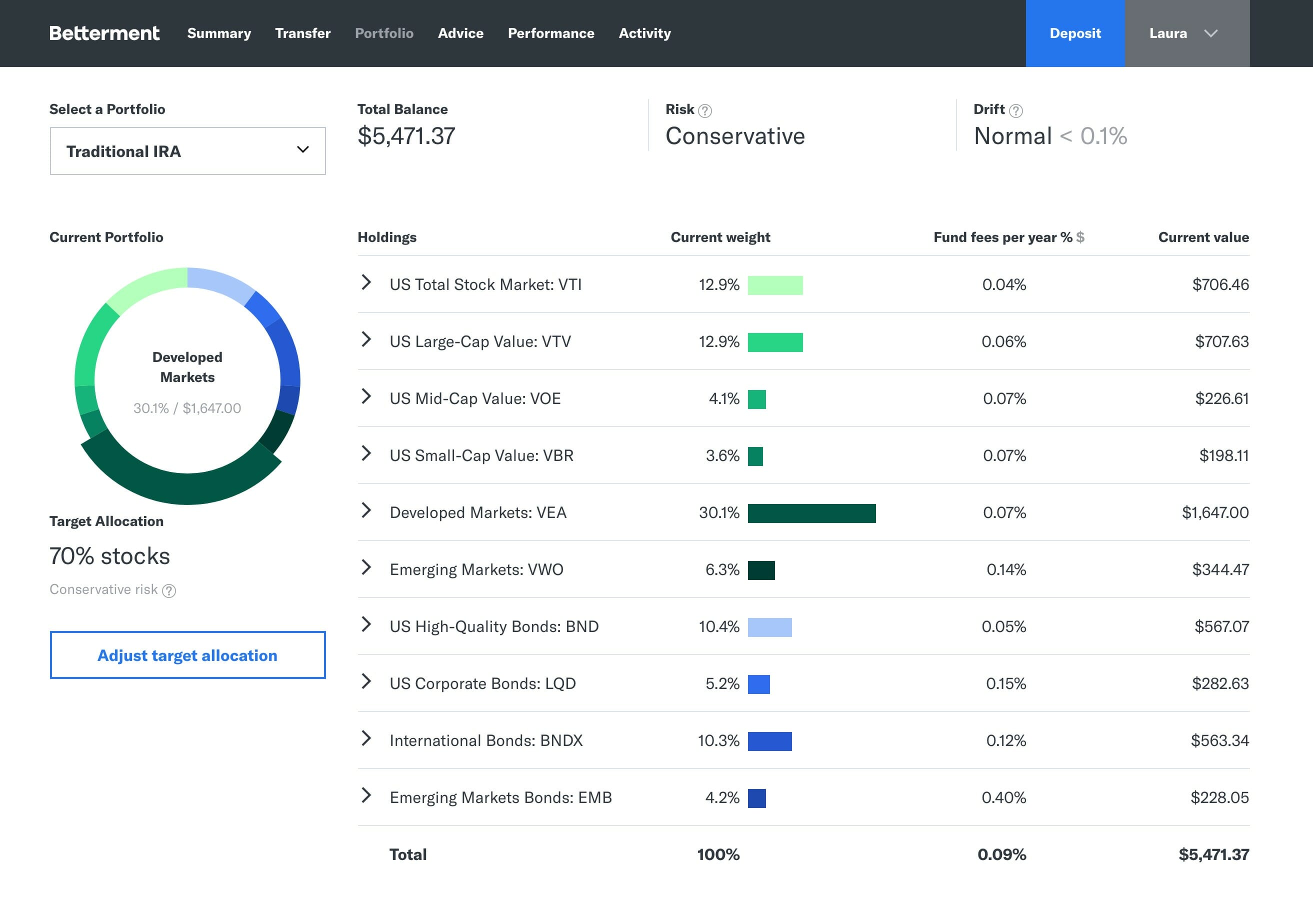

Betterment przegląda wszystkie te elementy i z pełną przejrzystością, pokazuje dokładnie, co oznacza twój poziom ryzyka poprzez to, jakie będą twoje udziały:

To prowadzi mnie do tajnego sosu Betterment – Nowoczesnej Teorii Portfela.

Prosto mówiąc, jest to sposób, w jaki dywersyfikują i dystrybuują twój portfel inwestycyjny tak, abyś osiągnął najwyższy zwrot przy najniższym możliwym ryzyku. Twoja alokacja aktywów jest podzielona pomiędzy 12 klas.

Jeśli jesteś frajerem finansowym jak ja, jedną z pierwszych rzeczy, które możesz zauważyć jest to, że zdecydowana większość ETF-ów, które Betterment wybiera dla Ciebie są z Vanguard. Mamy taką samą obsesję na punkcie Vanguard jak Betterment i większość z ich wyborów jest na naszej liście najlepszych funduszy Vanguard. Badass. Ich gust jest nieskazitelny.

ETF-y są używane zamiast funduszy indeksowych z powodu ich niższych opłat, wysokiej efektywności podatkowej i niskich minimów. Są one używane na wszystkich typach kont i są częścią strategii inwestycyjnej Betterment.

Na przykład, Vanguard’s Total Stock Market Index Fund (VTSAX) ma minimalne wymaganie salda w wysokości $3,000. Ich odpowiednik ETF (VTI), jest dostępny w cenie jednego udziału.

Z ETF-ami, otrzymujesz dywersyfikację funduszu indeksowego, ale jest on handlowany w ciągu dnia jak akcje.

To jest lepszy wybór, gdy używasz strategii takich jak zbieranie strat podatkowych (więcej na ten temat za chwilę). Betterment rebalansuje Twój portfel automatycznie i również używa udziałów frakcyjnych. Pozwól mi wyjaśnić, dlaczego są to bee’s knees.

Powiedzmy, że chcesz kupić akcję, która kosztuje $200, ale możesz sobie pozwolić na wydanie tylko $100. Nie ma problemu. Betterment zakupi akcje o wartości 100$ – a następnie podzieli ten zakup pomiędzy 12 klas aktywów w Twoim portfelu.

Żadna z Twoich środków pieniężnych nie siedzi na uboczu. Twój portfel jest zoptymalizowany do ostatniego centa.

Teraz, jak przerzucisz suwak ryzyka pomiędzy 0% a 100% zauważysz, że wagi funduszy (i liczba funduszy) się zmieniają.

Powiedziałbym, że połowa wartości aplikacji Betterment jest w ich wykonaniu Nowoczesnej Teorii Portfelowej, wyborach funduszy, których dokonali i jak przyjemnie łatwo jest zarządzać swoimi pieniędzmi w ten sposób.

Betterment Fees, Features, and Competitors

Z lotu ptaka, oto jak układają się na tle konkurencji:

Our Review >

Get Started

Nasz przegląd >

Get Started

Nasza recenzja >

Zacznij

Minimalna inwestycja:

$0

Opłaty za zarządzanie:

0.25%

Promocja:

Inwestuj bezpłatnie przez okres do 1 roku

Tax Loss Harvesting:

Tak

Portfolio Rebalancing:

Tak

Assets Under Management:

$21 billion

Minimum Investment:

$0

Management Fees:

0.5%

Promocja:

Zdobądź swoje pierwsze 10 000 USD zarządzane bezpłatnie

Tax Loss Harvesting:

Tak

Portfolio Rebalancing:

Tak

Assets Under Management:

$13B

Minimum Investment:

$500

Management Fees:

0.25%

Promocja:

Zainwestuj swoje pierwsze 5 000 USD za darmo, dożywotnio

Tax Loss Harvesting:

Tak

Portfolio Rebalancing:

Yes

Assets Under Management:

$10 billion

Check out our full comparison of Acorns vs Betterment vs Wealthfront.

| Konta inwestycyjne | Konta indywidualne i wspólne podlegające opodatkowaniu, Roth IRA, tradycyjne IRA, Rollover IRA, SEP IRA i trusty |

| Aplikacja mobilna | Tak; Apple iOS i Google Android. |

| Automatyczne wpłaty | Tak; Harmonogram jest elastyczny. |

| Doradztwo | Automatyczne; Użytkownicy warstwy cyfrowej mogą zarezerwować rozmowę dotyczącą pakietu finansowego; Użytkownicy warstwy premium uzyskują nieograniczony dostęp z zespołem specjalistów CFP® firmy Betterment. |

| Obsługa klienta | Email – 24/7; Telefon – poniedziałek-piątek: 9:00 AM-8:00 PM ET & sobota-niedziela: 11:00 AM-6:00 PM ET; Numer telefonu – (888) 428-9482 |

Historyczne zwroty i wydajność

Od dna rynku akcji w lutym 2009 roku, średni portfel Betterment zwrócił 214.7% – i to po opłatach związanych z funduszem giełdowym i Betterment.

W porównaniu do przeciętnego prywatnego inwestora klienta, Betterment wyprzedził ich o 78,7% w tym samym okresie.

Średni roczny zwrot Betterment w ciągu ostatnich 5 lat jest o 0,9% wyższy niż ich największy konkurent, Wealthfront. Mówiąc wprost, Betterment dostarcza silny bang for your buck.

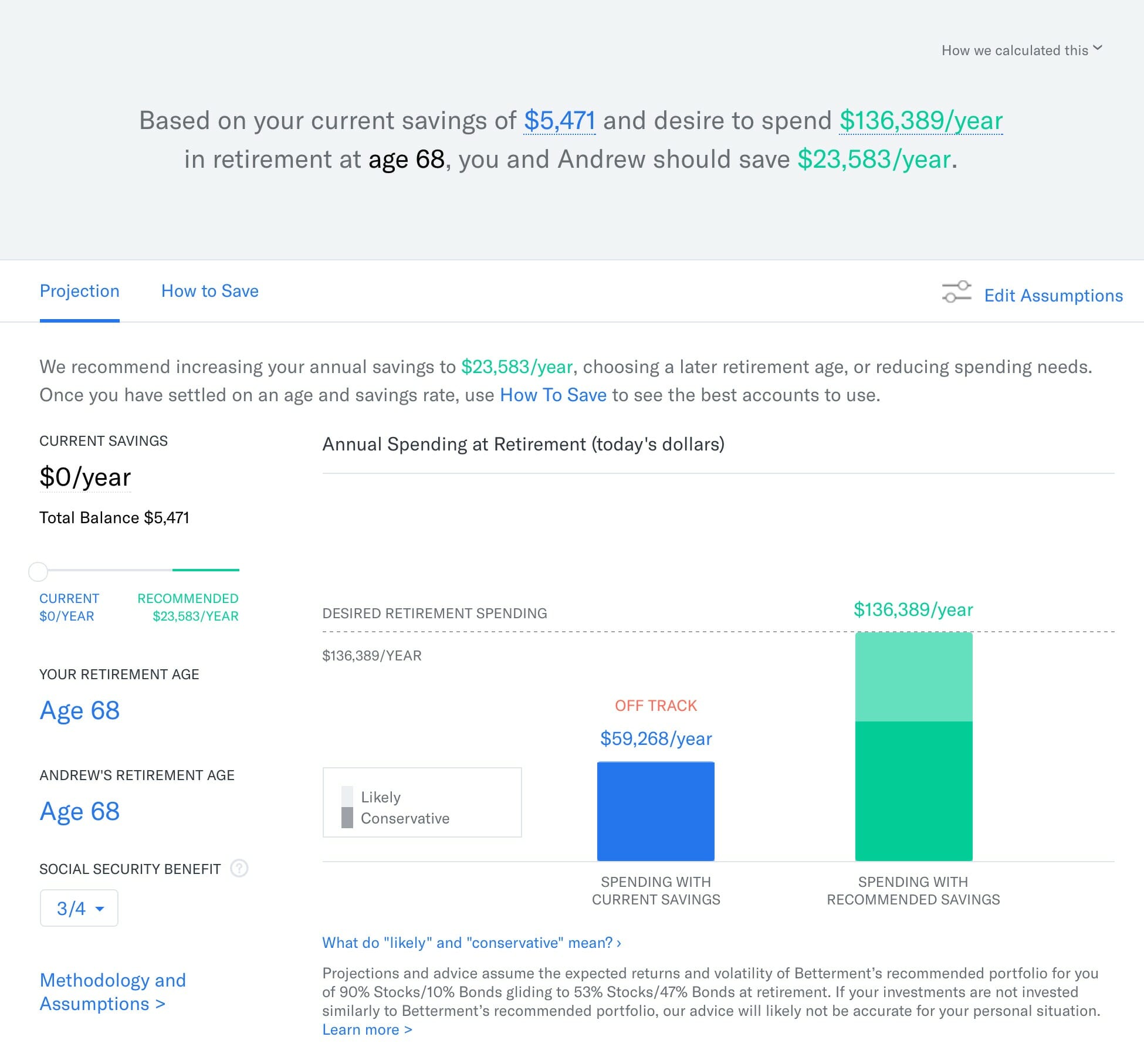

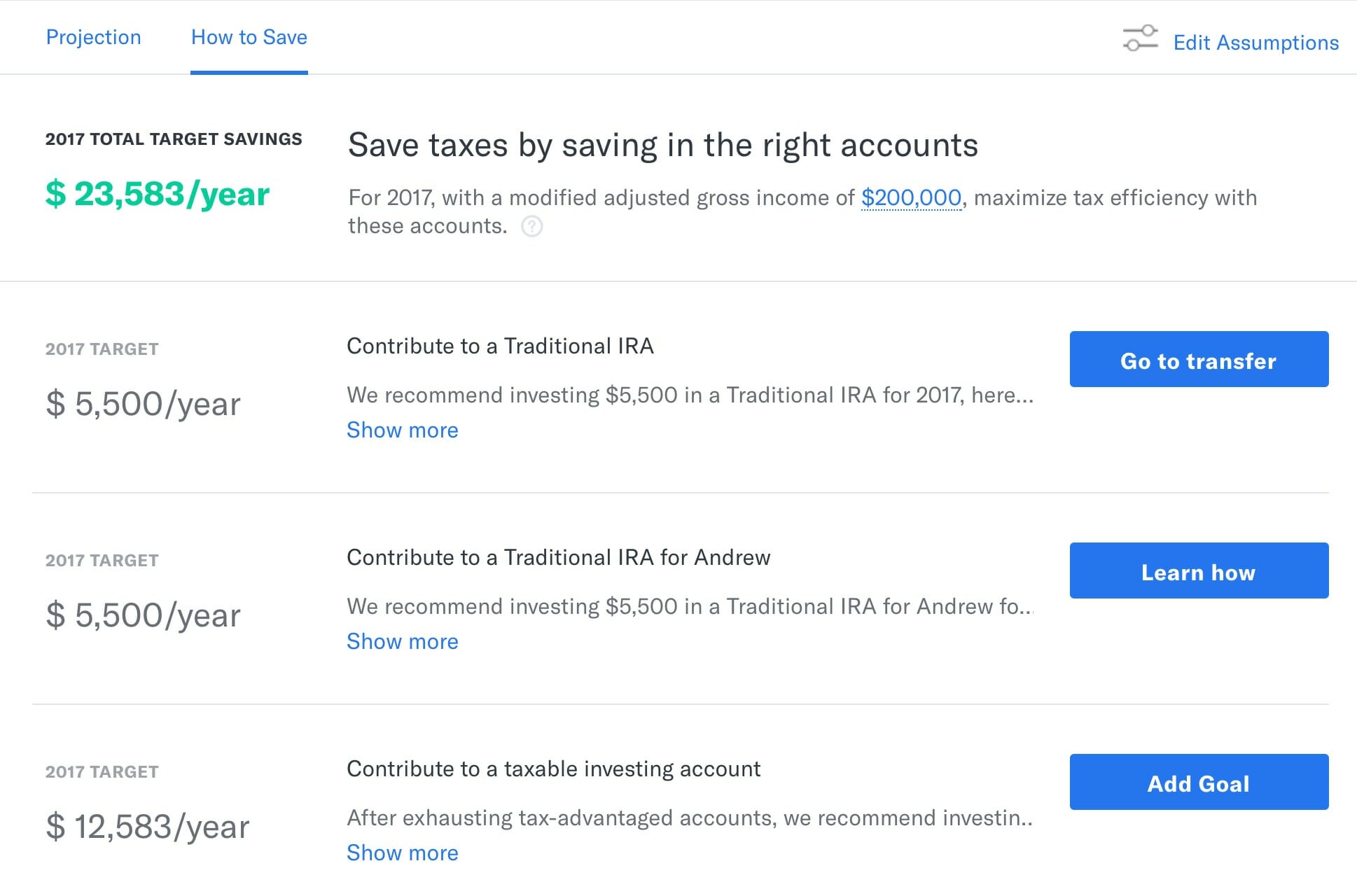

A Retirement Planning Suite at Your Fingertips: Know When You Can Retire

Jeśli Betterment miałby zabójczą cechę, byłaby nią. Większość narzędzi finansowych daje dużo warg do emerytury i jak ważne jest, ale niewiele umieścić swoje pieniądze (i talent), gdzie ich usta jest.

Betterment ustawia wzniosłą poprzeczkę. Oferują one najbardziej kompleksowe obliczenia, jakie widzieliśmy.

Nie masz nic zapisane w koncie emerytalnym jeszcze? Nie ma problemu, po prostu przesuń w czasie swój przewidywany wiek emerytalny.

Nie możesz zaoszczędzić wystarczająco dużo, aby osiągnąć swój cel wydatków? No problem, you’ll just need to adjust how much you can spend in retirement.

The beauty of answering the above questions is so that you can understand if what you’ve already been doing is correct. Jeśli nie, możesz zmienić kurs, zanim będzie za późno.

Aby być tak precyzyjnym, jak to tylko możliwe, Betterment idzie na całość.

Tak, Betterment oferuje podstawy, takie jak ile zarabiasz i kiedy chcesz przejść na emeryturę, ale każdy kalkulator emerytalny, którego kiedykolwiek używałeś, robi to. To jest cena wejścia.

Co zrobiło na mnie wrażenie to jak oni rozliczają się z takich rzeczy jak:

- Istniejące aktywa

- Koszty utrzymania

- Jak duży dochód jest potrzebny na emeryturze.

Na przykład:

Jeśli mieszkasz w Ames, Iowa (50010), kalkulator Betterment mówi, że Twoje koszty życia będą o 4% niższe niż średnia krajowa. Jednakże, jeśli mieszkasz w Hoboken, NJ, to jest 116% droższe niż średnia krajowa.

Więc, jeśli mieszkasz w Hoboken, będziesz musiał zaoszczędzić dużo więcej, jeśli chcesz nadal tam mieszkać I przejść na emeryturę tam. Posiadanie Betterment rozbija rzeczy jak to jest otwierające oczy, aby powiedzieć co najmniej.

Dobre kalkulatory dają ci odpowiedź; wielkie kalkulatory sprawiają, że myślisz. This is definitely a great calculator.

Retirement Withdrawals – So You Don’t Fail

Want to know something important that people talk even less about than when they can retire? Ile mogą wydać na emeryturze.

Tylko dlatego, że oszczędzasz wystarczająco dużo, aby przejść na emeryturę, nadal możesz to rozdmuchać. Musisz wiedzieć, ile możesz wycofać i jak często, aby twoje jajo mogło przejść na emeryturę.

Planowanie emerytury firmy Betterment Suite mapuje to dla ciebie.

Przeprowadzają symulację Monte Carlo, podobną do tej, którą robią, gdy się zarejestrujesz i ustawisz swoje cele. Tylko ta symulacja jest w odwrotnej kolejności, ponieważ będziesz ciągnął w dół saldo konta, próbując jednocześnie sprawić, aby trwało ono do emerytury.

Nie musisz zgadywać, co możesz wypłacić na emeryturze.

Jak będziesz kontynuował na emeryturze, Betterment będzie stale przeglądał i ponownie uruchamiał tę symulację i informował Cię z dokładnością do 99%, ile możesz bezpiecznie wypłacić.

Po prostu, Betterment bierze wszystkie zgadywanki z emerytury.

Jesteś również w stanie zobaczyć skutki podatkowe wypłaty lub zmiany alokacji z ich narzędziem Tax Impact Preview.

Use Betterment Checking i Betterment Cash Reserve, aby zarobić więcej

Średnie saldo czekowe w USA wynosi $8,100 i zarabia 0.08% ($6.48) odsetek rocznie. Właśnie dlatego Betterment stworzył nową platformę oszczędnościowo-rozliczeniową.

Z Cash Reserve, zarobisz konkurencyjną APY z Savings. W rezultacie, jesteś w stanie zarobić znacznie więcej niż oferuje przeciętny bank.

Jak zarządzanie gotówką Betterment wypada na tle konkurencji?

Rezerwa gotówkowa:

- Konkurencyjne, wysokodochodowe APY

- Zabezpieczone przezFDIC do 1 miliona dolarów (ten artykuł wyjaśnia, jak są w stanie uzyskać wyższą kwotę niż zwykłe $250,000)

- Brak minimalnego salda konta

- Brak opłat od sald

- Nieograniczone wypłaty (w porównaniu do limitu sześciu z większości kont oszczędnościowych)

Sprawdzanie:

- Zwrot opłat za bankomaty na całym świecie

- Zwrot opłat za transakcje zagraniczne Visa

- Karta debetowa Tap-to-pay

- Brak opłat za prowadzenie konta

- Brak opłat za przekroczenie salda

- Brak minimalnego salda konta

- FFDIC-insured do $250,000

Betterment Checking jest również wyposażony w błękitną kartę debetową Betterment Visa przy otwarciu konta.

Co to oznacza dla Smart Saver?

Smart Saver przekształci się w Savings, ponieważ Betterment automatycznie zaktualizuje Twoje konto. Jeśli nadal chcesz odzwierciedlić strategię Smart Saver, stwórz ogólny cel inwestycyjny z alokacją 100% obligacji. Boom!

Cash Reserve posiada kilka udogodnień, które nie miały zastosowania w przypadku Smart Saver, w tym:

- Konkurencyjny, wysokodochodowy APY

- Ubezpieczony przez FDIC do 1 miliona dolarów (w porównaniu do Smart Saver, który nie był ubezpieczony przez FDIC)

- Szybsze czasy wypłat (przelewanie pieniędzy pomiędzy połączonymi kontami bankowymi trwa teraz 1-2 dni robocze zamiast 4-5)

Betterment Cash Reserve, Cash Analysis i Two-Way Sweep: The Perfect Trifecta

Narzędzie Cash Analysis firmy Betterment wykorzystuje Twój dotychczasowy wskaźnik wydatków, aby określić, ile gotówki powinieneś trzymać na swoim koncie czekowym. Jeśli przechowujesz zbyt dużo lub masz zbyt mało gotówki, system poinformuje Cię o tym. The idea behind it?

Your extra cash is money that could be earning more if it were in an account which combats the effects of inflation.

But simply knowing isn’t enough.

Perhaps the best part of Betterment Checking is their use of Two-Way Sweep. To automatyzuje przepływ pieniędzy pomiędzy kontami czekowymi i Betterment.

Twoje minimalne saldo pokrywa Twoje wydatki, jednocześnie zarabiając najwyższe możliwe oprocentowanie. Zwraca również gotówkę na konto czekowe, gdy saldo jest niskie.

Możesz zmienić saldo docelowe dla konta czekowego, a Betterment wysyła powiadomienie przed dokonaniem zamiatania, dając Ci możliwość anulowania transakcji.

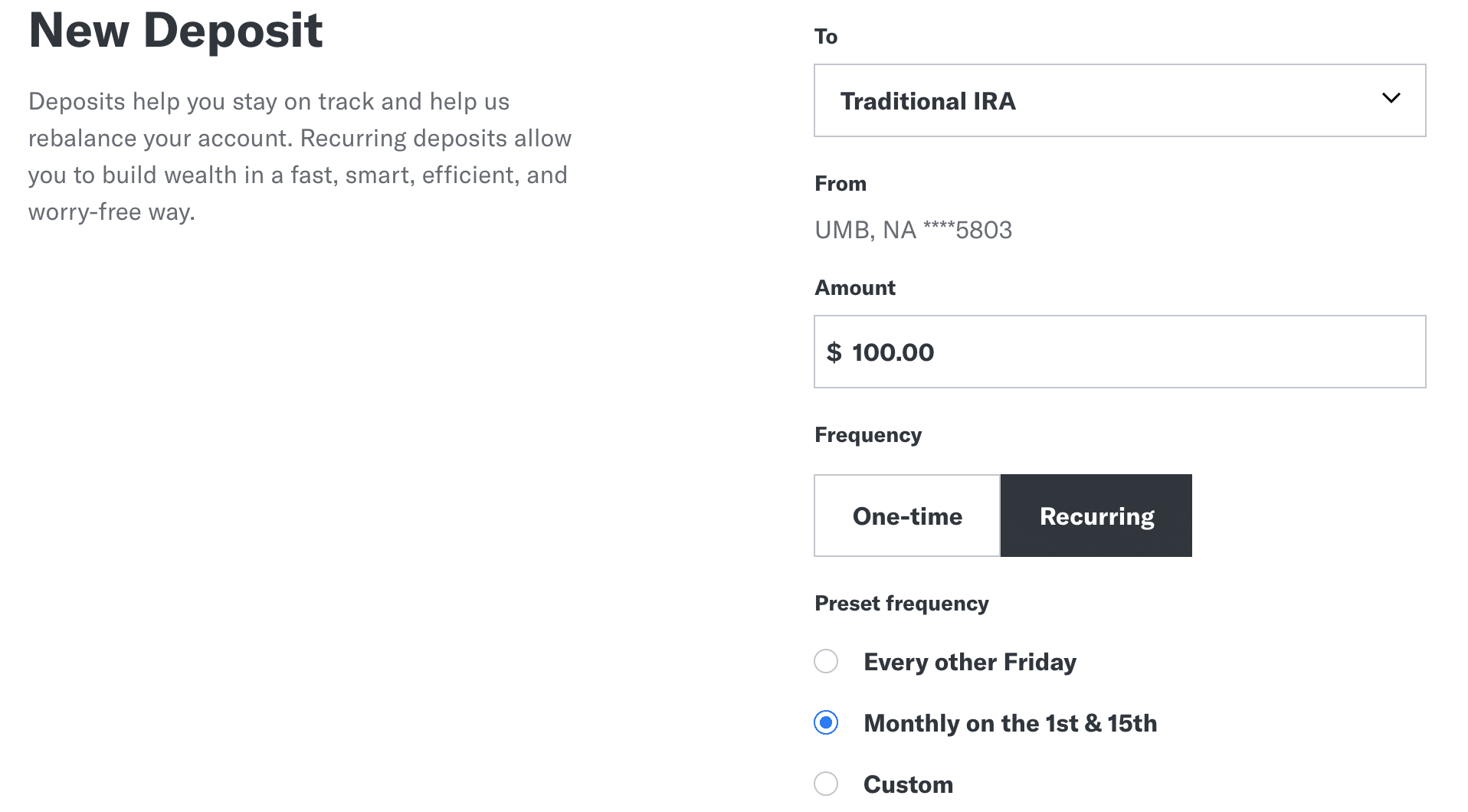

Invest Your Change with Smart Deposit

Choć istnieje wsparcie dla zaplanowanych miesięcznych inwestycji, one-size-fits-all nie działa dla każdego. Jeśli jesteś wykonawcą lub samozatrudnionym, powinno to sprawić, że będziesz bardzo podekscytowany.

Z Betterment’s Smart Deposit nadal możesz inwestować w sposób spójny, ale zamiast skupiać się na arbitralnej dacie, możesz ustawić konkretną kwotę, która wyzwala inwestycję.

Najważniejszą częścią jest to, że możesz ustawić maksymalny depozyt. Jeśli ustawisz Smart Deposit na wyzwalanie przy $5,000 i dostaniesz czek na $3,000 w mailu, nie oznacza to, że chcesz wysłać wszystkie $3,000 do zainwestowania.

Smart Deposit jest bardzo łatwy do ustawienia z Twojego konta i musi być skonfigurowany tylko raz.

Choć Acorns jest pierwszym narzędziem, które skupia się na inwestowaniu opartym na wyzwalaniu, nie jest prawie tak wyrafinowany.

Nie wycofuje prawie wystarczająco dużo dla każdego poważnego planu emerytalnego. Nie oszukujmy się, inwestowanie „reszty” poprzez zaokrąglanie każdej transakcji do najbliższego dolara nie pozwoli Ci zaoszczędzić zbyt wiele.

Jak wynika z badań przeprowadzonych przez Rezerwę Federalną, przeciętna rodzina dokonuje 58,7 transakcji miesięcznie w zakresie gotówki, kredytów, długów i „innych”. Gdyby każda z nich była za $0,01, inwestowałbyś tylko $58 miesięcznie.

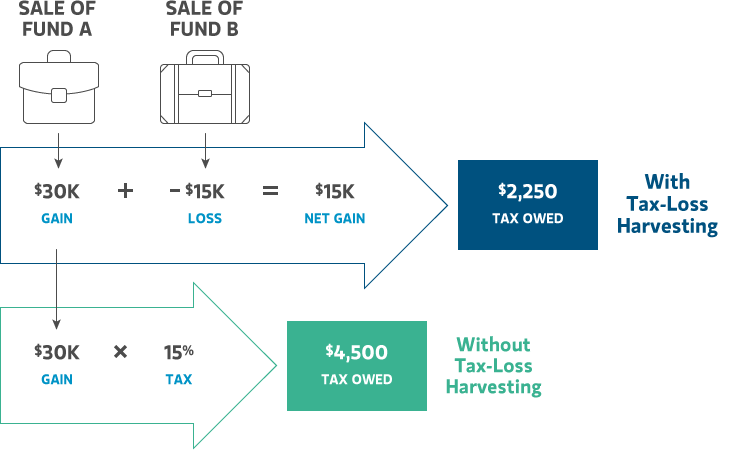

Amp Betterment Returns with Tax Loss Harvesting (TLH+)

Każdy mówi o potwornych zyskach, które dostaje podczas inwestowania, ale niewiele osób mówi o kosztach tych zysków.

When the tax man cometh.

Unnnless you are the lucky 0.5% richest investors or 1% poorest, you will pay a 15% long-term capital gains tax rate. Oznacza to, że jeśli zyskasz $1,000 musisz oddać rządowi $150 za ten przywilej.

Zbieranie strat podatkowych firmy Betterment przechyla szalę na Twoją korzyść, zbierając naturalne spadki na rynku akcji jako straty, które można zrównoważyć z zyskami.

Te mikro-straty sumują się w czasie, a kiedy nadchodzi czas na wycofanie inwestycji, drastycznie zmniejsza to Twój rachunek podatkowy. Ważne jest, aby zauważyć, że nigdy faktycznie nie stracił żadnych pieniędzy, to jest bardziej sprytny proces papierkowej roboty, że trzeba komputera, aby osiągnąć. Betterment jest inteligentny jak to.

Pomimo, że istnieje wiele skomplikowanej logiki za kulisami, która to wyciąga, koncepcja jest prosta.

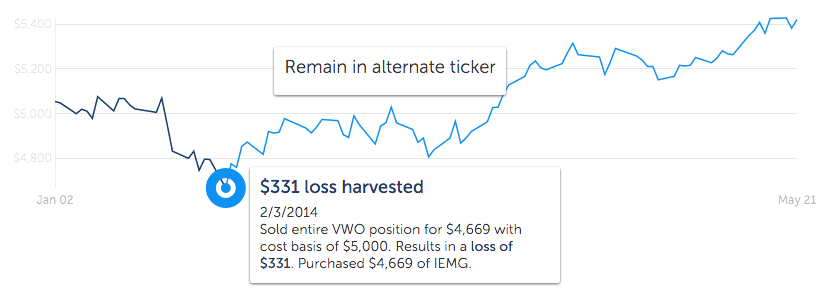

Dla każdego funduszu w portfelu, Betterment ma podobny drugorzędny i trzeciorzędny fundusz, który może przerzucać. Są one dla wszystkich zamiarów i celów identyczne w swojej zawartości. Są po prostu zarządzane przez różne firmy i mają różne nazwy.

Na przykład, VTI (Vanguard’s Total Stock Market exchange-traded fund) zostanie zamieniony z SCHB, kiedy czas jest odpowiedni. Możesz przeczytać o tym we wszystkich swoich wspaniałych szczegółach w tej białej księdze Betterment. Gorąco polecam przeczytanie go, jeśli masz problemy z zasypianiem ostatnio. To jest tak dobre. Sorry Betterment!

Gdy Twój podstawowy fundusz jest w punkcie, w którym jest poniżej wartości, na którą go kupiłeś, jest automatycznie sprzedawany i identyczny wtórny fundusz jest kupowany. Ten proces jest powtarzany tak często, jak to konieczne.

Betterment przewyższa konkurencję w tym procesie o 0.99% według tej białej księgi.

Wynikiem jest więcej pieniędzy w kieszeni, kiedy przychodzi czas na wycofanie inwestycji. Czy mógłbyś to zrobić na własną rękę? Pewnie, ale czy chciałbyś spędzać na tym czas zamiast wychodzić na zewnątrz i dobrze się bawić? Prawdopodobnie nie.

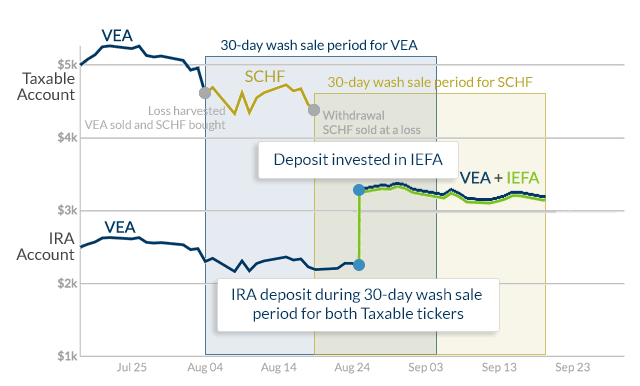

W dodatku do TLH+ dla Twojego konta, Betterment będzie również obsługiwać Tax-Loss Harvesting na wszystkich połączonych kontach współmałżonka, jak również. To pomoże Ci zapobiec wash sales i zachować więcej z Twoich ogólnych oszczędności podatkowych.

Posiadają również Tax Coordinated Portfolios. Ze strony Betterment:

Tax-Coordinated Portfolio optymalizuje i automatyzuje strategię zwaną lokalizacją aktywów. Zaczyna się od umieszczenia aktywów, które będą opodatkowane wysoko w swoich IRA, które mają duże ulgi podatkowe. Następnie, umieszcza aktywa o niższym opodatkowaniu na kontach podlegających opodatkowaniu.

Nasze badania pokazują, że ta strategia może zwiększyć zyski po opodatkowaniu średnio o 0,48% każdego roku, co w przybliżeniu daje dodatkowe 15% w ciągu 30 lat.

TLH+ z IRA w całej swojej okazałości!

Dodatkowe Strategie Portfelowe

Oprócz swoich bazujących na celach, podstawowych portfeli, Betterment osładza pulę kilkoma dodatkowymi opcjami inwestycyjnymi.

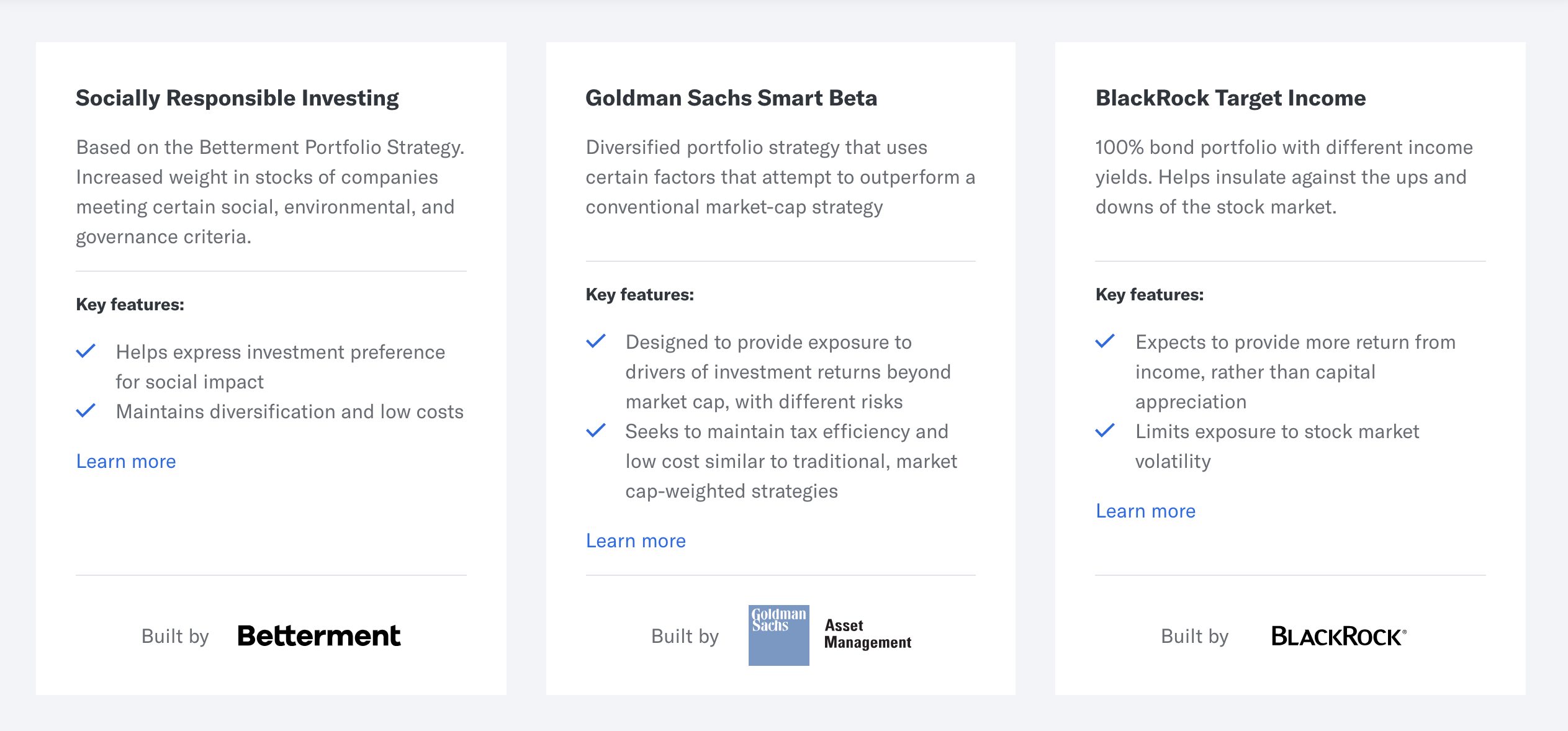

Socially Responsible Investing(SRI)

Inwestuj w firmy, które są zgodne z Twoimi wartościami. SRI kładzie nacisk na firmy skoncentrowane na kwestiach środowiskowych, społecznych i zarządzania.

Słowami Betterment:

Podejście do inwestowania, które zmniejsza ekspozycję na firmy czerpiące zyski z niskich standardów pracy lub dewastacji środowiska.

SRI nadal utrzymuje globalnie zdywersyfikowany portfel bez wpływu na ogólne wyniki.

Goldman Sachs Smart Beta

Smart Beta poszukuje wyższych zwrotów poprzez zwiększone, skalkulowane ryzyko.

Albo, jak mówi Betterment:

Portfel Smart Beta siedzi gdzieś pomiędzy pasywną a aktywną strategią inwestowania. Został stworzony, aby pomóc spełnić preferencje naszych klientów, którzy są gotowi podjąć dodatkowe ryzyko, aby potencjalnie przewyższyć strategię kapitalizacji rynkowej.

Jeśli Twoja tolerancja ryzyka jest wysoka i jesteś w tym na dłuższą metę, Smart Beta może być lepszą alternatywą.

BlackRock Target Income

Odpowiedź Betterment na ochronę kapitału. Portfel składający się w 100% z obligacji, którego celem jest stały dochód połączony z niskim ryzykiem. Ten portfel pozwala wybrać cel dochodowy pomiędzy krótkoterminowymi i długoterminowymi papierami wartościowymi o stałym dochodzie.

Charitable Giving

Przekaż swoje papiery wartościowe zamiast gotówki! Robo-Advisor Betterment zlokalizuje fundusze w Twoim portfelu, które trzymasz dłużej niż jeden rok, aby je przekazać.

Gdy przekażesz papiery wartościowe, których wartość wzrosła na cele charytatywne, zapłacisz zerowe zyski kapitałowe w czasie podatkowym. Jeśli dobroczynność jest Twoją filiżanką herbaty, może to pasować do Twojej ogólnej strategii inwestowania.

Uzyskaj dostęp do doradców finansowych Betterment

Oprócz szeregu funkcji, które wiążą się z parkowaniem Twojej gotówki w Betterment, masz również dostęp do zbiornika porad finansowych.

Czasami chcesz po prostu porozmawiać z osobą i upewnić się, że wszystko idzie zgodnie z planem – rozumiemy to. A dzięki Betterment investing możesz to zrobić.

Prawdziwą wartością dodaną z poziomami ekspertów finansowych jest to, że będziesz miał ludzi, oprócz komputerów, patrząc na swoje konto Betterment dla potencjalnych optymalizacji podatkowych.

Pakiety finansowe obecnie oferowane:

- Pakiet Startowy ($199): Jedno 45-minutowe połączenie z licencjonowanym ekspertem finansowym. Samouczek krok po kroku, który ustawi Cię na finansowego badassity i pokaże Ci, jak w pełni wykorzystać swoje konta.

- Pakiet Finansowy Check-Up ($299): Jedna 60-minutowa rozmowa z ekspertem finansowym, który zbada Twoje konta inwestycyjne i poszuka sposobów na zoptymalizowanie Twojego portfela.

- Pakiet Planowania Kolegium ($299): Jedna 60-minutowa rozmowa z Certyfikowanym Planistą Finansowym, aby uzyskać wszystkie swoje kaczki w rzędzie dla wyższej edukacji Twojego malucha.

- Pakiet Planowania Małżeństwa ($299): Jedna 60-minutowa rozmowa z Certyfikowanym Planistą Finansowym, aby zabezpieczyć przyjazną finansowo podróż ku zachodzącemu słońcu z Twoją narzeczoną.

- Pakiet Planowania Emerytalnego (299 USD): Jedna 60-minutowa rozmowa z Certyfikowanym Planistą Finansowym, która zapewni Ci wszystko, co musisz wiedzieć, aby wygodnie żyć w swoich złotych latach (lub kiedykolwiek trafisz FI)

Jeśli szukasz czegoś bardziej praktycznego, Plan Premium Betterment daje Ci dostęp do nieograniczonego wsparcia finansowego poprzez ich zespół profesjonalistów CFP.

Jeśli plany premium nie są twoją marką bourbonu, rozważ skonfigurowanie się z niezależnym profesjonalistą CFP poprzez Betterment’s Advisor Network.

TL;DR Betterment Review Summary

Betterment jest prostym w użyciu zautomatyzowanym narzędziem idealnym dla nowych i niewymagających inwestorów. Jednak to, co osiąga, nie jest w żaden sposób proste.

Pod maską, jest to bestia usługi kładąc tradycyjne domy maklerskie do wstydu zarówno z jego technologicznej sprawności i solidne zyski. W rezultacie, mają teraz ponad 400,000 klientów i $16 miliardów w aktywach pod zarządzaniem (AUM).

Betterment jest największym i najszybciej rozwijającym się Robo Doradcą Inwestycyjnym.

Tutaj jest podział pro/con usługi z lotu ptaka:

Pozytywy Betterment:

- Brak opłat za handel lub wycofanie: Czy powinieneś obawiać się tych opłat Betterment? Nie, nie ma żadnych kosztów transakcyjnych za dotykanie swoich pieniędzy. Dodaj i wypłacaj pieniądze za darmo, tak jak w przypadku konta oszczędnościowego.

- Easy Hands-Off Investing: Nie musisz przeprowadzać badań, codziennie monitorować swoich inwestycji ani martwić się o konsekwencje podatkowe swoich działań. Oni zajmą się tym wszystkim. Jeśli nie zainwestowałeś jeszcze, lub jesteś zdenerwowany, aby zacząć na własną rękę, ta usługa jest dla Ciebie.

- Tanie zarządzanie portfelem: Większość usług zarządzania portfelem pobierze od Ciebie 1% za równoważną usługę. Nawet fundusze LifeCycle jak to, co oferuje Fidelity będzie kosztować 0,75% lub więcej. Są one 3x-4x droższe niż Betterment bez połowy funkcji.

- Zaplanuj swoją emeryturę z ich Retirement Planning Suite: To narzędzie bierze pod uwagę cały obraz finansowy, jak również pomaga określić, co będzie potrzebne, gdy przejdziesz na emeryturę. To działki całą rzecz się dla Ciebie i pomaga utrzymać cię na torze, dzięki czemu można mieć pewność, że będziesz miał to, czego potrzebujesz, gdy nadejdzie czas. Jest głęboko zintegrowany z całą usługą Betterment.

Betterment Negatywy:

- DIY Investing jest tańsze: Jak można się spodziewać, gdybyś zrobił wszystko, co Betterment zrobił na własną rękę, zaoszczędziłbyś średnio, 0,25% rocznie w opłatach rocznych. Nic nie stoi na przeszkodzie, abyś odzwierciedlał ich alokację i monitorował ją na własną rękę. Oszczędni inwestorzy mogą uznać to za bardziej atrakcyjne niż podejście typu „ustaw i zapomnij”.

Całkowicie zautomatyzowane narzędzie do inwestowania, które jest idealne dla początkujących i inwestorów stylu hands-off. Wykorzystują zaawansowane strategie, aby zapewnić Ci wyższy zwrot z inwestycji, niż mógłbyś uzyskać samodzielnie.

Betterment: Frequently Asked Questions

Czy Betterment jest bezpieczny? Co jeśli Betterment zakończy działalność?

Betterment jest ubezpieczony w SIPC, więc jest tak samo bezpieczny jak każda usługa inwestycyjna.

To oznacza, że Twoje fundusze są chronione w mało prawdopodobnym przypadku, gdyby Betterment został zamknięty. Nic nie stracisz.

To powiedziawszy, argumentowałbym, że narzędzia, które Betterment zapewnia oferują dodatkową warstwę przejrzystości i kontroli, której nie masz z innymi usługami. Jeśli bezpieczne dla Ciebie oznacza posiadanie wszystkich informacji, których potrzebujesz, aby dokonywać mądrych wyborów, to Betterment jest bezpieczniejszą, mądrzejszą opcją.

Jak Betterment zarabia pieniądze?

Betterment zarabia na rocznej opłacie: 0.25% dla swojego Planu Cyfrowego i 0.4% dla Planu Premium.

To daje $2.50 rocznie za każde $1,000, które inwestujesz z nimi poprzez ich Digital Plan.

Betterment jest najbardziej opłacalnym Robo-Advisor i fakt, że są one również największe odgrywa ogromną rolę w ich zdolności do utrzymania tak niskich opłat.

Kto jest właścicielem Betterment?

Betterment Holdings, Inc. została założona w Delaware 29 stycznia 2008 roku i jest własnością prywatną.

Jak zamknąć lub usunąć konto Betterment?

Mają na to artykuł.

Is Betterment Legit?

You bet it is!

Final Thoughts

Betterment jest prostym, zautomatyzowanym, narzędziem planowania finansowego zarówno dla początkujących jak i doświadczonych inwestorów. Ich niskie koszty, zerowe minima i zredukowane opłaty za zarządzanie sprawiają, że są one atrakcyjne dla oferowanych usług.

Portfele są zoptymalizowane do ostatniego centa poprzez zbieranie strat podatkowych, automatyczne równoważenie i akcje frakcyjne.

Betterment zapewnia całkowitą przejrzystość i utrzymuje Cię na dobrej drodze dzięki narzędziom takim jak ich Retirement Planning Suite i Tax Impact Preview – oznacza to, że zawsze wiesz na czym stoisz.

Zdejmij ręce z kierownicy i pozwól Betterment kierować Cię w stronę finansowej niezależności!

Sprawdź naszą szczerą rozmowę z CEO Betterment, Jonem Steinem. Nie jesteśmy nieśmiali – w tym odcinku zagłębiamy się we włochate chwasty!

Ciągle głodny więcej? Daj się wyszkolić dyrektorowi ds. finansów behawioralnych i inwestycji w Betterment, Danowi Eganowi. W tym odcinku zagłębiamy się w ich filozofię inwestowania wraz z kosztami alternatywnymi i tym, jak wpływają one na sposób, w jaki Betterment prowadzi biznes.

Uzyskaj nasze najlepsze strategie, narzędzia i wsparcie wysyłane prosto do Twojej skrzynki odbiorczej.

Andrew Fiebert jest trzydziestokilkuletnim ojcem bliźniąt, samozwańczym kujonem w dziedzinie danych i pracował jako inżynier danych w Barclays Capital oraz iHeartRadio. Spędził ostatnie sześć lat rozwijając tę stronę do rozmiarów biznesu z ponad 500 godzinami darmowej edukacji o finansach osobistych, która dociera do ponad 1 miliona ludzi każdego miesiąca. Andrew ma tytuł B.S. w dziedzinie informatyki i był opisywany w Quartz, Forbes, Business Insider i The Telegraph.

Andrew Fiebert jest trzydziestokilkuletnim ojcem bliźniąt, samozwańczym kujonem w dziedzinie danych i pracował jako inżynier danych w Barclays Capital oraz iHeartRadio. Spędził ostatnie sześć lat rozwijając tę stronę do rozmiarów biznesu z ponad 500 godzinami darmowej edukacji o finansach osobistych, która dociera do ponad 1 miliona ludzi każdego miesiąca. Andrew ma tytuł B.S. w dziedzinie informatyki i był opisywany w Quartz, Forbes, Business Insider i The Telegraph.