A költségvetési alkalmazások divatosak, meg minden, de nekem itt van a hasonlóan menő költségvetési (és kiadáskövető) táblázatom, köszönöm szépen.

(Szeretném azt mondani, hogy nem vagyok házas a rendszereimhez, de ez nem teljesen igaz!)

Mégis, nem vagyok az új dolgok kipróbálása ellen. Tényleg ki akartam próbálni az EveryDollárt, és megnézni, hogy megszilárdítja-e a bevált költségvetési folyamatomat…

Vagy talán, csak talán (gasp!) arra inspirál, hogy változtassak a dolgokon!

- Mi az EveryDollar?

- Szóval, mit gondoltam?

- Pro #1: Könnyen használható alkalmazás

- Pro #2: Részletes kategóriák

- Pro #3:

- Pro #4: Integrálódik Dave Ramsey Babalépésekkel

- Hátrány #1: Csak a HAVI költségvetésre összpontosít

- Con #2: Nem egyezik a csekkszámlával

- Harmadik ellenérv: Hatalmas éves díj

- Összefoglalva

- Több információra van szükséged, mielőtt döntenél?

- Beszélgessünk a költségvetési eszközökről!

Mi az EveryDollar?

Az EveryDollar egy egyszerű költségvetési alkalmazás (asztali számítógépen is elérhető!), amely támogatja a nulla alapú költségvetési módszert.

Várj, mi az? Alapvetően ezzel a módszerrel előre megtervezed és “elköltöd” a fizetésedet úgy, hogy felosztod az összes havi számlád és kiadásod között. A fő cél: hogy 0,00 dollár maradjon, tehát ne lógjon pénz “költségvetés nélkül”, vagy hozzárendelt kategória nélkül.

A hónap végén aztán, ha marad pénzed, “lenullázod”, és a megtakarításodba forgatod. (Erről a módszerről bővebben itt van ez a cikk magától Dave-től.)

Szóval, mit gondoltam?

A legjobb döntéseket akkor hozom meg, ha az új folyamatokkal kapcsolatos gondolataimat pro és kontra listába rendezem (ezt apám tanította nekem!). Szóval minden további nélkül, íme a véleményem az EveryDollar alkalmazásról, miután egy hónapig magam is használtam.

Pro #1: Könnyen használható alkalmazás

A költségvetési táblázataimnál kézzel kell elővennem a Google Sheets-et, és a laptopomon kell beírnom az összes tranzakciót. Az EveryDollarral a tranzakciók hozzáadása hihetetlenül egyszerű.

Mindössze annyit kell tennie, hogy:

- Beveszi az összeget

- Kiválasztja a dátumot, amikor elköltötte az összeget

- Beírja a kereskedőjét (üzlet/étterem neve stb.)

- Választ a költségvetési kategóriák listájából

- A tranzakciót felosztja, ha szükséges (i.pl. egy Target bevásárlásról, ahol a ruhák, állateledel és élelmiszer kategóriákban költöttél pénzt)

Az egész folyamat legfeljebb 15 másodpercet vesz igénybe!

![]()

AveryDollar az asztali számítógépen is elérhető, de ha az INGYENES verziót használod, mindent ugyanolyan egyszerűen elvégezhetsz az alkalmazásban. Ráadásul az alkalmazás szinkronizál a háztartás több felhasználója között, ami azt jelenti, hogy mindenki pontosan tudja, mire költött és mennyi maradt.

Pro #2: Részletes kategóriák

Az, hogy a kategóriáinkat meglehetősen tágan tartjuk, remek módja annak, hogy mindent egy pillantásra lássunk a táblázatomban anélkül, hogy előre-hátra görgetnénk, de ez túlköltekezéshez is vezethet, és ahhoz, hogy nem tudjuk, valójában mennyit költök bizonyos területeken.

Józsefnek és nekem például van egy “Változó kiadások” feliratú oszlopunk, amely az összes élelmiszert, piperecikket, papírárut és állatgondozást tartalmazza. Hajlamosak vagyunk negatívba menni ezen a “számlán”, mert nem tervezünk megfelelően a költségvetésben szereplő minden egyes kategóriára!

Az EveryDollarban nagyon könnyű annyi fő- és alkategóriát létrehozni, amennyire szükséged van, és szuper egyszerű végiggörgetni őket, hogy lásd, mit tervezel költeni, mit költöttél már el, és mi maradt még az adott költségvetési kategóriában.

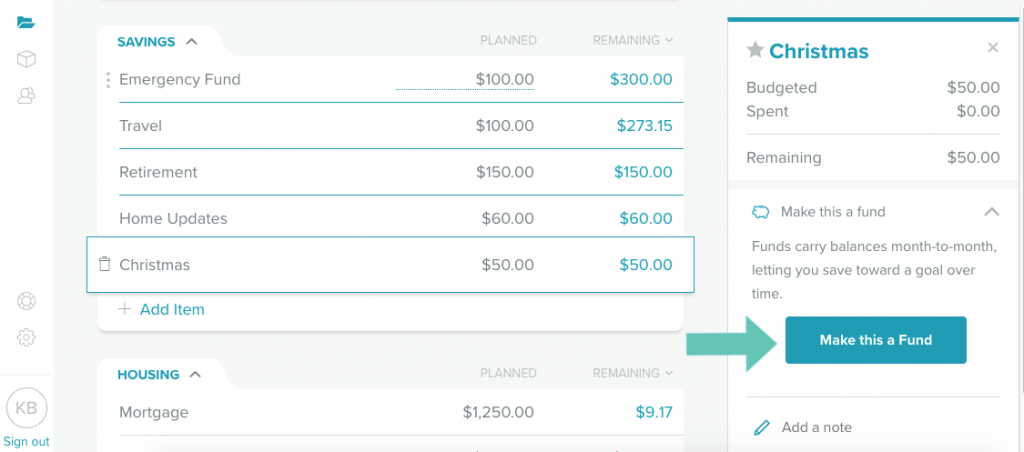

Pro #3:

Az olyan kiadási kategóriákhoz, amelyeket nem fizetnek/használnak ki minden hónapban, és amelyeket fel akarsz halmozni (példák: autóbiztosítás, autójavítás, házjavítás, karácsonyi ajándékok stb.), létrehozhatsz egy ALAPOT.

Azzal, hogy egy kategóriát alapként hozol létre, amit minden hónapban megtakarítasz, egyenleggé válik, amely hónapról hónapra továbbgördül (szemben azzal, hogy a hónap végén lenullázod az adott összeget). Ez lehetővé teszi, hogy az alapod addig növekedjen, amíg később szükséged nem lesz rá.

Az egyetlen hátránya ennek a funkciónak, hogy ha többet költesz, mint amennyit az adott hónapra beterveztél egy alapba, a számla pirosra vált, mintha negatívvá váltál volna, holott valójában nem, mert már hónapok óta takarékoskodsz.

Példa: Az egészségügyi alapunkban február elején 382,58 dollár volt. Minden hónapban 120 dollárt tervezünk rá. Annak ellenére, hogy februárban 344,28 dollárt költöttünk, és még mindig maradt 158,30 dollárunk, az EveryDollar szerint túl sokat költöttünk.

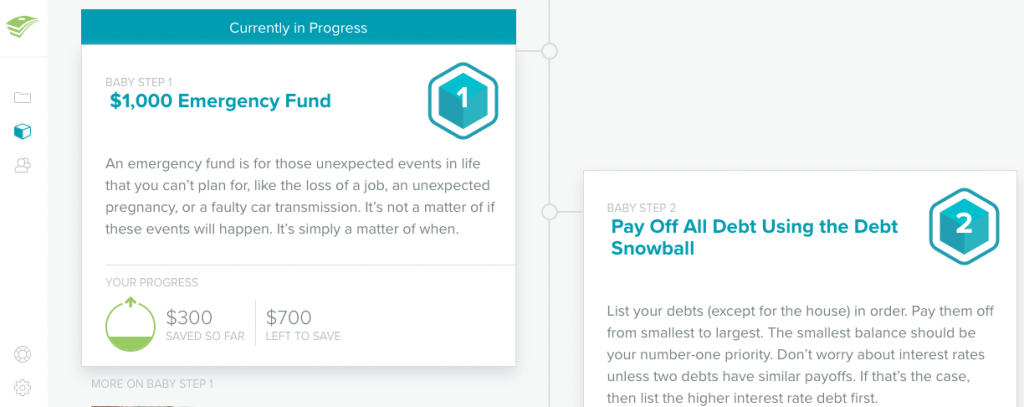

Pro #4: Integrálódik Dave Ramsey Babalépésekkel

Ha ismered Dave Ramsey tanítási módszerét, akkor már ismered a hét babalépését. A vésztartalékalap létrehozásától kezdve a lakásod törlesztéséig az EveryDollar integrálja a mindennapi tranzakcióidat abba a babalépésbe, amellyel éppen most foglalkozol.

Hátrány #1: Csak a HAVI költségvetésre összpontosít

Az EveryDollar összeadja az összes, egy hónapban befolyó jövedelmet, hogy ne kéthetente, hanem havonta tervezd ki a költségvetést. Tehát ahelyett, hogy fizetésenként terveznéd a költségvetést, ahogy én általában teszem (azaz megérkezik a fizetés, és aztán elosztom a költségvetési kategóriáim között), te a hónapodat azelőtt tervezed, hogy bármilyen fizetést kapnál.

Az volt az aggodalmam ezzel a módszerrel kapcsolatban, hogy gyorsabban költenék pénzt egy kategóriában, mint ahogy valójában kellene, és a végére alig maradna pénzem!

Mi lenne, ha elmenne egy élelmiszervásárlásra, és 300 dollárt költenék élelmiszerekre, mert az EveryDollar azt mondja, hogy megtehetem? Lehet, hogy az egész hónapra tele lesz az éléskamrám, de a negyedik héten már nem lesz a költségvetésbe betervezett pénzem, amiből friss árut vehetnék.

A fizetésenkénti módszeremmel könnyebb két hétre elosztani ezt a pénzt, mint két fizetést négy hétre.

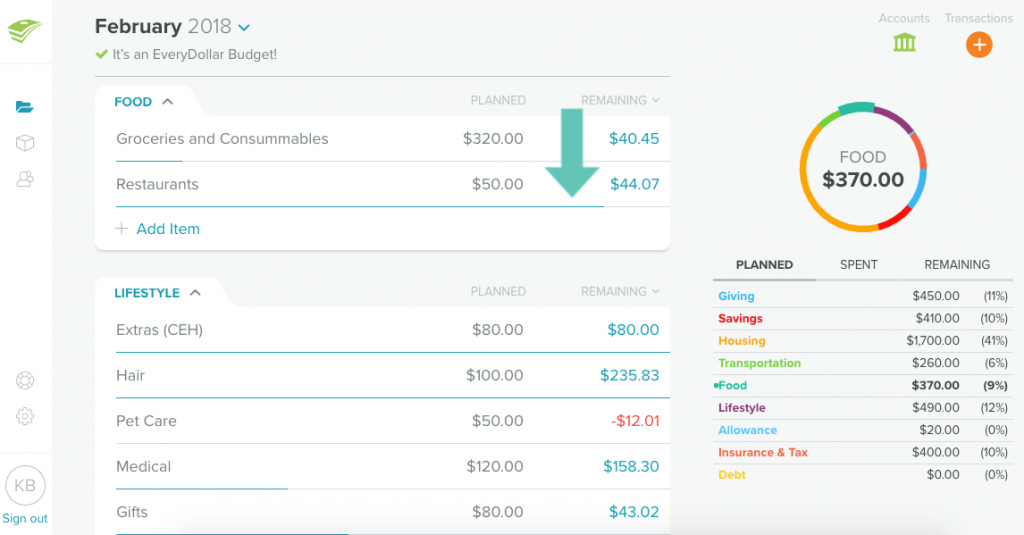

A MindenDollár minden kategória alatt megjelenít egy kék vonalat, amely megmutatja, hogy hány százalékot költöttél el (fele, kevesebb, mint fele, stb.), de jobban örülnék egy figyelmeztetésnek, amelyet a telefonomra küldenek, hasonlóan ahhoz, amit az adatszolgáltatóm küld… “ilyen ütemben X-re elfogy a pénzed.”

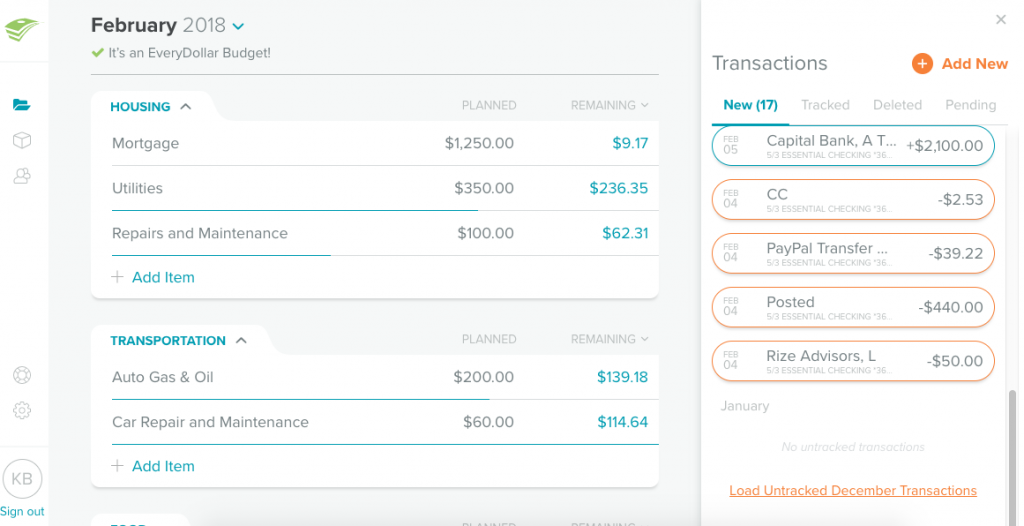

Con #2: Nem egyezik a csekkszámlával

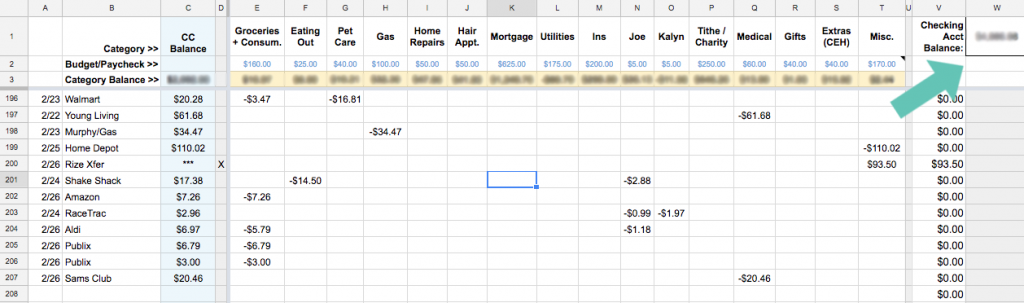

Amellett, hogy nem havonta, hanem fizetésenként készítek költségvetést, arra is ügyelek, hogy MINDEN költségvetési kategóriám összege megegyezzen a teljes folyószámlaegyenlegemmel. Alapvetően minden fillért a folyószámlámon valahová kell rendelni, még akkor is, ha az a Vegyes kategóriában köt ki!

Az alábbi képernyőképen tehát a fennmaradó összegnek, vagy amit én “kategóriaegyenlegnek” nevezek, meg kell egyeznie a folyószámlám teljes összegével. Ha nem így van, akkor tudom, hogy valahol kihagytam egy tranzakciót, és utána tudok nézni, hová tűnt az a pénz.

Amilyen jól tudom, az EveryDollar nem képes erre.

De a YNAB igen! Én mostanra teljesen átálltam a pénzügyeimet a YNAB-ra. Íme, miért.

Az Everydollar alkalmazás megmutatja a költségvetésedben szereplő összegeket az egyes kategóriákhoz, valamint a bankszámláid egyenlegét (ha az éves csomagra frissítesz), de nem biztosítja, hogy a két funkció megegyezzen egymással. Ez azt jelenti, hogy valószínűleg van néhány pénzed, ami a folyószámládon lóg, és nincs sehova hozzárendelve.

Ez persze lehet, hogy téged nem zavar, és ebben az esetben ez valószínűleg egyáltalán nem jelent hátrányt! (Mindaddig, amíg mindig van egy vészhelyzeti alapod, hogy fedezze azokat a hónapokat, amikor egy nagy számla miatt többet költesz, mint amennyit keresel!)

Harmadik ellenérv: Hatalmas éves díj

Ha az EveryDollar Plusra frissítesz, évi 99 dollárt fizetsz az elsődleges támogatásért és a bank- és hitelkártyaszámláidhoz való csatlakozás lehetőségéért, amely automatikusan importálja az összes tranzakciót. Onnan minden egyes tranzakciót áthúzhat az adott kategóriába, vagy két különböző kategóriára oszthat.

Úgy érzem, hogy ez elég borsos ár a kényelemért. Egyáltalán nem igényel sok időt a tranzakciók kézi bevitele, vagy napi öt percet tölteni azzal, hogy ellenőrizd a számláidat, és meggyőződj arról, hogy mindent beírtál.

Ha azonban még nem végezted el a Financial Peace Universityt (Dave Ramsey aláírt programját), akkor a csomagajánlatuk részeként egyéves tagságot kaphatsz az EveryDollar Plushoz.

Összefoglalva

Még ha (számomra) több előnye is van az EveryDollar használatának, mint hátránya, a hátrányok jelentősége messze felülmúlja az előnyöket. Más szóval, én maradok az Excel táblázatomnál!

De lehet, hogy neked nem ez a helyzet. Íme, hogyan tudhatja meg, hogy az EveryDollar lehet-e az Ön mennyei párja a költségvetés elkészítésében.

Ha…

- Nem érzed szükségét, hogy mikromenedzselni kell a pénzedet, mégis szeretne költségvetést

- szereti a tranzakciók egyszerű hozzáadását a telefonján és az automatikus szinkronizálást a házastársa telefonjával

- szereti Dave Ramsey-t és szeretné egy eszközben nyomon követni a babalépéseket és a költségvetést

- már ismeri a nulla alapú költségvetést és a havi szintű költségvetést

akkor az EveryDollar gyorsan a kedvenc költségvetési alkalmazásává válik!

De ha nem, akkor bármikor megnézheted a költségvetési sorozatomat, ahol megmutatom, hogyan kell beállítani egy olyan Excel-táblázatot, mint az enyém, vagy megnézhetsz egy másik szoftvert, mint a Mint vagy a You Need a Budget (YNAB).

Több információra van szükséged, mielőtt döntenél?

- Rachelle barátom véleménye az EveryDollarról olyasvalakitől származik, aki az alkalmazást arra használta, hogy megtakarítson az esküvőjére – és az első otthonára!

- Rosemarie barátom is imádja az EveryDollart!

- Itt van egy alapos EveryDollar beállítási videó bemutató a Freedom in a Budget-től.

- Ez az EveryDollar Q&A Rachel Cruze-zal (Dave Ramsey lányával) készített interjú a felhasználók leggyakrabban feltett kérdéseivel foglalkozik, beleértve a megosztott tranzakciók funkciót és a rendszertelen jövedelmek esetén történő költségvetést.

- És persze mindenképpen nézd meg a hivatalos EveryDollar.com weboldalon.

Beszélgessünk a költségvetési eszközökről!

Kipróbálta már az EveryDollart vagy más költségvetési alkalmazást?

Felvilágosítás: A fenti bejegyzésben található linkek egy része affiliate link. Ez azt jelenti, hogy ha rákattintasz a linkre, és megvásárolod az adott terméket, akkor partneri jutalékot kapok. Ettől függetlenül csak olyan termékeket vagy szolgáltatásokat ajánlok, amelyeket személyesen használok, és amelyekről úgy gondolom, hogy hozzáadott értéket jelentenek az olvasóim számára. Olvassa el a teljes közzétételi szabályzatomat itt.