Learning Outcomes

A fejezet végén Ön képes lesz a következőkre:

A strukturális funkcionalizmus alkalmazása a családi erőforrások kezelésére.

Meghatározni a szegénységgel kapcsolatos terminológiát

Meghatározni az egészségbiztosítás hiányának következményeit.

Elkészíteni egy költségvetést.

A STRUKTURÁLIS FUNKCIONALISTA NÉZETE A CSALÁDI ERŐFORRÁSOKRA

A legkorábbi emberi feljegyzések óta a család olyan személyek csoportja, akik elkötelezettek egymás gazdasági szükségleteinek kielégítése iránt. Ez a modern család létfontosságú funkciója. Ahogy az újszülöttek belépnek a családba, táplálják és öltöztetik őket, védik és ápolják őket gyermekkorukig, serdülőkorukig és felnőttkorukig. Amikor elköltöznek otthonról, továbbra is részesülnek gazdasági támogatásban, jellemzően még a főiskolai tanulmányaik alatt is. Sok felnőtt még a főiskola elvégzése, a házasságkötés és a munkába állás után is kap anyagi segítséget a családtól.

A funkcionalisták szerint a család számos funkciót lát el egy társadalom számára. Ezek közé tartozik a társadalom tagjainak pótlása a gyermekek születésével és szocializálásával, a szexuális tevékenység szabályozása, a családtagok gazdasági támogatása, olyan hely biztosítása, ahol a társadalom tagjai szeretve és biztonságban érezhetik magukat, valamint a társadalmi státusz érzetének biztosítása a társadalomban.1

Egy 1727 főiskolai hallgató szüleinek körében végzett vizsgálatban arról számoltak be, hogy “az egyetemisták pénzügyei a szülők közel felének rendkívüli vagy nagy aggodalmat okoztak”. Más, a szülők által közölt eredmények szerint a mobiltelefon volt a preferált kommunikációs módszer.2

A szülők nemcsak gazdasági támogatást nyújtanak továbbra is, hanem szociális és érzelmi támogatást is nyújtanak főiskolás korú gyermekeiknek. Sokan megjegyezték, hogy a mai főiskolai hallgatók körében a “felnőttkor” talán nem a legjobb szó a jellemzésükre. Még a 20-as éveik végén is függnek valamilyen szinten a szüleiktől. Talán a “fiatal felnőttkor” vagy bizonyos esetekben a “meghosszabbított serdülőkor” pontosabb leírás. Az Egyesült Államokban a főiskolák és egyetemek jelentik az anyagi biztonság és a lehetőségek kapuját; minél magasabb a végzettség, annál magasabb a jövedelem.

2008-ban az Egyesült Államok lakosságának több mint fele rendelkezett valamilyen főiskolai tapasztalattal, és 38 százalékuk szerzett valamilyen szintű diplomát.3 2007-ben az iskolai végzettség szerinti jövedelemszintek egyértelműen azt mutatták, hogy azok keresnek több pénzt, akiknek magasabb a végzettsége.4 Az Egyesült Államok lakosságának körülbelül 45%-a nem jár főiskolára vagy egyetemre, és néhányan otthagyják a középiskolát. Ez egy kétélű probléma. Egyrészt a szegények rosszabb minőségű K-12-es oktatásban részesülnek, mint a közép- és felsőosztálybeliek; így anyagi nehézségekbe ütköznek, ami megakadályozza, hogy hozzáférjenek a pénzügyi biztonság kapujához. Ugyanakkor alacsonyabb anyagi és oktatási helyzetük aláássa az egészséges és önfejlesztő életmódot. A szegényebb emberek nagyobb valószínűséggel válnak bűncselekmény áldozatává, követnek el bűncselekményeket, éheznek, élnek együtt és/vagy válnak el, vagy bántalmazzák őket. A szegényebb családokban nevelkedő gyermekek nagy aggodalomra adnak okot.

SZEGÉNYSÉG

A mai gyermekkorban a legtöbb család esetében a gyermekeknek nem kell sokat visszahozniuk a családi gazdaságba. Az amerikai társadalomban minden kiváltság és gazdasági jólét mellett még mindig vannak olyan családok, közösségek és faji kategóriák tagjai, akik nélkülöznek, éheznek, és a leghalványabb elképzelésük sincs arról, hogy valaha is főiskolára járjanak. Egy nemrégiben készült tanulmány rámutatott a gyermekkori szegénység jelenlegi tendenciáira.5 Az amerikai népszámlálási adatokat felhasználva ez a tanulmány azt mutatta, hogy 2008-ban a szegénységi küszöb alatt élők 19%-a volt gyermek. New Hampshire-ben volt a legalacsonyabb a szegénység alatt élő gyermekek 8,6%-a, míg Arizona volt a legmagasabb a szegénységi küszöb alatt élő gyermekek 26,2%-ával. Az Egyesült Államokban a 0-17 éves korú gyermekek száma 73 millió, azaz a lakosság 25%-a, de 41%-uk szegénységben vagy a szegénység közelében él.6 A színesbőrű gyermekek nagyobb valószínűséggel élnek szegénységben. Wight és Chau (2009) arról is beszámolt, hogy a fehér gyermekek 27%-a, a fekete gyermekek 61%-a, az ázsiai gyermekek 31%-a, az amerikai indián gyermekek 57%-a és a spanyolajkú gyermekek 62%-a él szegénységben. A szegénység az Egyesült Államokban a faji kategóriák között rétegződik, más szóval a szegénység aránytalanul faji alapú.

Az Egyesült Államokban van egy hivatalos meghatározása a szegénységnek vagy a szegénységben élésnek. A szegénységi küszöb azok hivatalos mércéje, akiknek a jövedelme nem éri el az alacsonyabb költségű élelmiszerek költségvetésének háromszorosát. Ez a meghatározás az 1930-as évek óta az Egyesült Államok hivatalos szegénységi definíciója, csak néhány kiigazítással. A szegénység közeli állapot az, amikor valaki legfeljebb 25%-kal a szegénységi küszöb felett keres. Az 1. táblázatban az Egyesült Államok Egészségügyi és Humán Szolgálatának 2009. évi szegénységi irányelvei láthatók a szegénységközeli szintek becsült értékeivel. A szegénység alatt élők többsége állami és szövetségi segélyre is jogosult, amely jellemzően egészségügyi ellátásokat, élelmiszersegélyt, lakhatási és közüzemi támogatást, valamint némi készpénztámogatást foglal magában.

1. táblázat. U.S. Poverty Guidelines (2009) with Near Poverty Estimates.7

A szegénység közelében élők az aktuális állami és szövetségi előírásoktól függően jogosultak lehetnek vagy nem jogosultak. Az abszolút szegénység a szegénységnek az a szintje, amikor az egyének és családok nem tudják fenntartani az élelmet, a szállást, a meleget és a biztonsági szükségleteket.

Az Egyesült Államok népszámlálási adatai azt mutatják, hogy az emberek faji csoportonként különböző mértékű szegénységben élnek. Az 1. ábrán az Egyesült Államokban 1980 és 2006 között a különböző faji csoportok szegénységi és szegénységközeli arányai láthatók. A vastag fekete vonal a szegénységben és a szegénység közelében élő százalékos arányok összegét mutatja az egyes évekre vonatkozóan. A tartományok azt mutatják, hogy az Egyesült Államokban a szegénységben vagy a szegénység közelében élők aránya körülbelül 25%, vagyis alig kevesebb, mint minden negyedik emberből 1. A fehérek (a piros vonal, a legalacsonyabb vonal) esetében a szegénységben élők aránya a legalacsonyabb, de a szegénységben élők száma a legnagyobb, mivel a fehérek az Egyesült Államok lakosságának körülbelül 75%-át teszik ki. Az ázsiaiak valamivel magasabbak, mint a fehérek.

A kék vonal, amely nagyjából egy vonalban fut az ázsiai vonallal, a szegénységben élők százalékos arányát mutatja az összes fajra együttesen. Ez sokkal alacsonyabb, mint a feketék és a spanyolajkúak magas szegénységi rátája, mivel a fehérek a népesség olyan nagy részét teszik ki, hogy az összes fajra vonatkozó átlagot lefelé húzza.

1. ábra. Szegénység és szegénységközeli helyzet (a szegénységi küszöb 125 százaléka) az USA-ban faj és spanyolajkúak szerint 1980 és 2006 között.8

EGÉSZSÉGÜGYI GONDOZÁS ÉS BIZTOSÍTÁS

A gazdasági jólét másik mérőszáma az egészségügyi ellátás (lásd a 2. táblázatot). Az Egyesült Államok Népszámlálási Irodája szerint 2007-ben az Egyesült Államokban mintegy 15,3%-nak, azaz több mint 45 millió embernek nem volt egészségügyi ellátása.9 Az egészségügyi ellátás jelentős gazdasági erőforrás. A fehér és az ázsiai kategóriák ismét a magasabb rétegekbe tartoznak ezen erőforrás tekintetében. Náluk a legalacsonyabb a biztosítással nem rendelkezők aránya. A spanyolajkúaknál a legmagasabb a nem biztosítottak aránya. Mivel a biztosítás közel 60%-át a munkáltatók biztosítják, logikus, hogy a fiatal felnőttek (18-34 évesek) kisebb valószínűséggel rendelkeznek biztosítással, mivel ők még csak most szereznek hivatalos képzést és építik fel karrierjüket.

Mi a helyzet a biztosítás nélküli gyermekek közel 11%-ával vagy a szegénységben élő gyermekek közel 18%-ával? Ezt nehéz igazolni a mai modern társadalomban. Minden gazdag ország, amellyel az USA összehasonlítja magát (Nyugat-Európa, Ausztrália, Japán stb.) az egészségbiztosítást mindenki számára jogként kínálja, nem csak a felsőbb rétegek gazdagabbjainak kiváltságaként. Minél alacsonyabb a jövedelem, annál nagyobb a kockázata annak, hogy valaki nem biztosított. A részmunkaidőben vagy egyáltalán nem dolgozók közül körülbelül minden negyediknek nincs biztosítása, míg a teljes munkaidőben dolgozóknak csak 17%-a maradt biztosítás nélkül. A 2010. évi szövetségi egészségügyi reformtörvény az első szövetségi kísérletet tette arra, hogy az egészségügyi ellátást kiváltság helyett joggá tegye. Ez a monumentális változás a következő néhány évben fog kibontakozni, és az idő fogja megmutatni, hogy mennyire hatékony az egészségügyi ellátáshoz való egyenlő hozzáférés terén.

2. táblázat. U.S. Percent of Uninsured by Selected Characteristics 2007.10

INCOME AND WEALTH

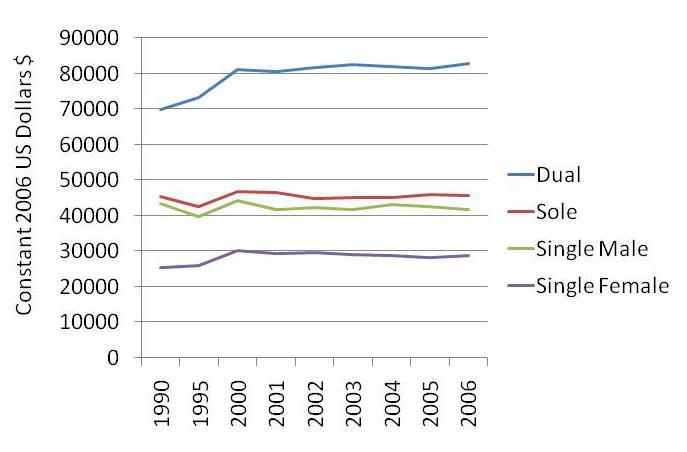

Figure 2 shows a comparison of income for single and dual-earner married households and also for single male and femals. Az adatokat 2006-os változatlan amerikai dollárban mutatják be, ami egyszerűen azt jelenti, hogy az egyes évekre vonatkozóan a megélhetési költségek változásával korrigálták őket. Az első, amit láthatunk, hogy a kétkeresős házasok (a férj és a feleség is dolgozik a munkaerőpiacon) jövedelmi szintje 1990 és 2006 között minden évben messze a legmagasabb volt. Az egyedül kereső házasok (csak a férj dolgozik a munkaerőpiacon) következnek, őket követik szorosan az egyedülálló férfiak. A legalacsonyabb jövedelmet az egyedülálló nők jelentették.

2. ábra. Az Egyesült Államok személyes jövedelmének összehasonlítása családi állapot szerint (beleértve a kétkeresős és az egykeresős háztartásokat) 2006-os állandó amerikai dollárban.11

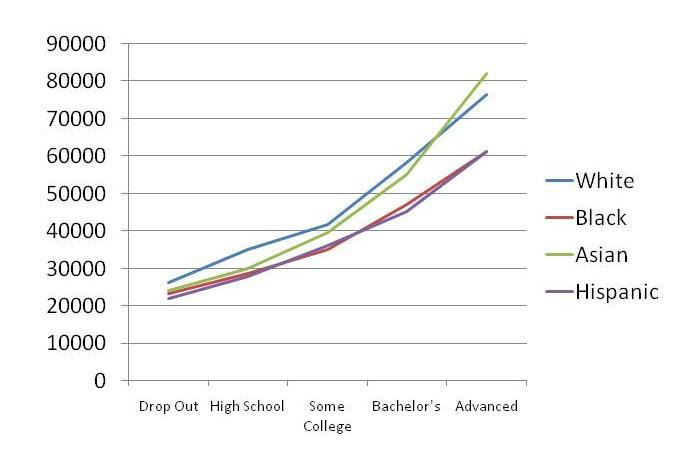

A 3. ábra az Egyesült Államok iskolai végzettség szerinti rétegződését mutatja. Ne feledjük, hogy minél magasabb az iskolai végzettség, annál magasabb az éves jövedelem. Ez jellemzően évről évre igaz. A jövedelmi szintek a fehérek és az ázsiaiak esetében magasabbak, őket követik a feketék és a spanyolajkúak, de a rétegződés jól látható az iskolai végzettség szerint.

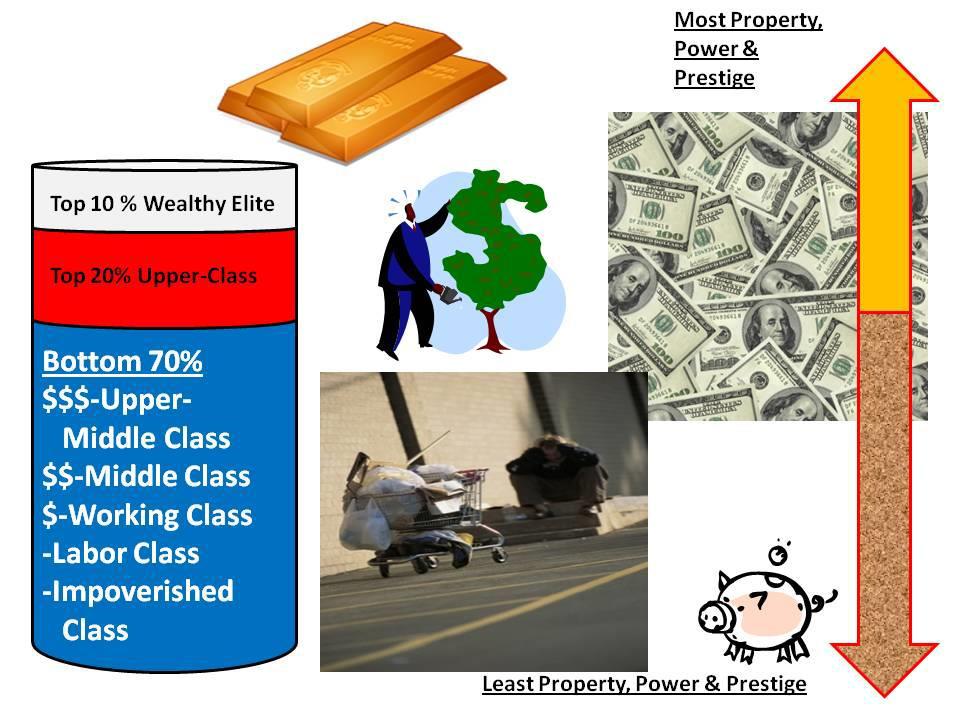

Nem minden gazdasági hátrány származik a választásainkból. Az USA-ban a nem fehérek, a nem ázsiaiak és a nem férfiak nagyobb valószínűséggel találhatók az alsó rétegekben. A 4. ábra azt ábrázolja, hogyan nézhetne ki a társadalom rétegződése, ha az USA lakosságát három csoportra osztanánk; a felső 10% gazdag elitre, a következő 20% felső osztályra, és a fennmaradó 70% közép- és alsó osztályra. A felső 10% birtokolja az Egyesült Államokban rendelkezésre álló vagyon oroszlánrészét. Ők az amerikai átlagember vagyonának százszorosát birtokolják. Viszonylag kevesen keresnek többet egy év alatt, mint a legtöbbünk egy egész élet alatt. Az ő életük a magas szintű vagyon, hatalom és presztízs. A következő 20% felsőbb osztálya magas rangú állásokat tölt be, ők indulnak a választott tisztségekért, és vezérigazgatói szintű pozíciókat töltenek be a nagyvállalatoknál. Az ilyen típusú állások jobban fizetnek, több képzettséget igényelnek, absztraktabb gondolkodást igényelnek, és nagyobb önállóságot tesznek lehetővé a mindennapi tevékenységükben. A legnagyobb kategóriába a többiek tartoznak. A felső-középosztály, a középosztály, a munkásosztály, a munkásosztály és a szegények valamilyen rétegébe tartozunk.

3. ábra. A teljes munkaidőben dolgozók amerikai személyes jövedelmének összehasonlítása iskolai végzettség szerint 2007.12

HÁZTULajdonlás

Aki a jelenlegi gazdasági körülmények között megteheti, annak a legtöbb amerikai család számára a lakásvásárlás az egyetlen jelentős beruházás. Még akkor is, amikor a kamatlábak alacsonyak, a lakás költségei rendkívül drágák. Ha Ön egy 100 000 dolláros házat vásárolna 8 százalékos kamatra 30 évre, a törlesztőrészlete 733,76 dollár lenne, és 100 000 dollárt fizetne az otthonért, valamint további 164 154 154 dollárt jelzálogkamatra. Ez összesen 264 154 dollár egy 100 000 dolláros otthonért. Ha az otthon nem értékelődik fel, ez egy szörnyű befektetés.

Vannak stratégiák, amelyekkel minimalizálható a lakásvásárlás teljes költsége. Lehet pénzt megtakarítani, és nagy összegű előleget fizetni a lakásra. Ez csökkenti a finanszírozott összeg kezdeti költségét. Minden hónapban extra 1/12-ed lakástörlesztést teljesíthet a hitel alaptőkéjére. Az év végére egy 13. befizetéssel csökkentené a hitel teljes egyenlegét (alaptőkéjét). Egy másik stratégia a 30 éves hitel helyett a 15 éves hitel. A fenti hitel esetében ez azt jelentené, hogy havi 955,65 $-t kellene fizetnie 733,76 $ helyett. Milyen előnyökkel járna ez az Ön számára? Először is, nem 30, hanem 15 év alatt törlesztené a kölcsönt, másodszor pedig 91 626 dollárnyi jelzálogkamatot takarítana meg. Az egyik legnagyobb amerikai pénzügyi probléma az otthon megállapított értékének második jelzáloghitelbe vagy lakáscélú hitelbe történő finanszírozása volt. A saját tőke az otthonban lévő érték, amely magasabb, mint a lakáshitelen még fennálló tartozás összege. Az eladósodás káros lehet egy család gazdaságára nézve.

4. ábra. Az Egyesült Államok gazdasági rétegződésének ábrázolása.12

A legalább egy hitelkártyával rendelkező családok átlagos hitelkártyaegyenlege 16 007 dollár. Ez azért fontos, mert az USA liberális eladósodási és eladósodási politikával rendelkező nemzetté vált.13 Woolsey és Schulz arról is beszámolt, hogy az USA-ban több mint ½ milliárd hitelkártya van forgalomban, ami hozzájárul a 2,46 billió dolláros teljes fogyasztói adóssághoz. Az amerikai főiskolai hallgatók nyolc százaléka rendelkezik hitellel, amelynek átlagos tartozása 2200 dollár. Becslések szerint 20 000 dollárnyi diákhitel-tartozást is felhalmoztak. A szemléltetés érdekében gondoljunk arra, hogy egy 100 dolláros bankjegyet apró darabokra tépünk. Ez a legtöbb embert azért zavarná, mert a pénz kárba vész, és nem lehet újra felhasználni.

Miért költünk 100 dollárt egy olyan vásárlásra, amire nincs szükségünk, és talán soha nem is használjuk, és még csak meg sem rezzenünk, de egy 100 dolláros bankjegy széttépése miatt mégis kiakadunk? Az egydolláros kézzelfogható és megfogható. A hitelkártyás vásárlások elektronikus képernyőkön vagy papíralapú nyugtákon szereplő számok. Sokunk számára ez vicces pénz. Erősen reklámoznak minket, hogy eladósodjunk. Gondoljunk csak azokra a hitelkártyaajánlatokra, amelyeket a családja kap postán. Az adósság a fogyasztó egyetlen figyelmeztetése nélkül áll a fogyasztók rendelkezésére. A hitelnyújtó cégek közül nagyon kevesen figyelmeztetik a fogyasztókat a túlzott eladósodás problémáira. Miért tennék, ha azonnal megkaphatod, amit akarsz, és a következő 5-10 évben hatalmas kamatfizetéssel visszafizetheted? Az ideális fogyasztójuk nagy adósságállományt halmoz fel, és minden hónapban minimális törlesztőrészletet fizet, így hozva a legtöbb profitot a cégnek, de a bölcs fogyasztó az adósságot a saját előnyére használja.

A hitelkártya nem feltétlenül rossz dolog. Megkönnyítik az utazást és a kisebb tranzakciókat a család számára; azonban a hitelkártyaegyenlegek vagy a kifizetetlen adósságok nagyon megterhelhetik a költségvetést. A három szabály vezérli a helyes hitelhasználatot. Az első szabály, hogy háromhavi jövedelmének megfelelő összeget tegyen félre, és tartsa a bankban. Ez azt jelenti, hogy tegyen félre annyit, hogy az összes fix tartozását (lakbér, jelzálog, autó, orvosi ellátás, biztosítás stb.) ki tudja elégíteni, hogy a családját a felszínen tudja tartani, ha munkahelyét elveszíti vagy válságba kerül.

A második szabály az, hogy csak egy hitelkártyája legyen, bónusz vagy jutalmazási program nélkül. Tartson nulla egyenleget rajta. A hitelkeretét állítsa be olyan összegre, amennyibe három heti számlák kifizetése kerülhet (beleértve a bérleti díjat, a jelzáloghitelt és az autó törlesztőrészleteit). Ha alacsonyabb limit van rajta, könnyebben tudja ellenőrizni a kiadásait. Soha ne használd a hitelkártyádat hosszú távú eladósodásra. Ez legyen a rövid távú pénzügyi ügyek eszköze.

A harmadik szabály az, hogy ha van egy fogyasztási cikk, amit nagyon szeretnél (TV, mobiltelefon, kézi készülék stb.), várj három teljes napot, mielőtt megveszed. Ha akciós, és úgy gondolod, hogy lemaradsz egy jó vételről, ha vársz, ne feledd, hogy újra akciós lesz. Ha nem tervezte meg, nem tett félre és nem tervezte be a költségvetésébe, akkor a háromnapos türelmi idő segíthet megelőzni a nem kívánt és szükségtelen adósságot. Tartsuk szem előtt, hogy ha a “siess, hamarosan véget ér az akció” megközelítéssel keresnek meg minket, akkor a marketing valószínűleg beindította az érzelmi döntéshozatali folyamatainkat (az agy limbikus része), és lehet, hogy elrohanunk és vásárolunk, úgy érezve, hogy valójában felelős vásárlók vagyunk; még akkor is, ha valójában soha nem volt szükségünk vagy szükségünk arra, amit az akció árul.

A legtöbb párnak nincs havi költségvetése. Enélkül nagyon nehéz a család pénzügyeit kezelni. Számos ingyenes költségvetés létezik az interneten, és ha ismeri a Microsoft Excel programot, az nagyon szépen működik költségvetés készítésére. A havi költségvetéssel kapcsolatban a két legfontosabb dolog az, hogy tudd, mennyi pénzed van jelenleg, és mire költöd azt.

BUDGETING

A költségvetés kidolgozásához készíts egy listát az összes fix kiadásodról, amelyek olyan havi kiadások, amelyek meghatározottak, és nem függnek a fogyasztói döntéseidtől. Ezek tipikusan a lakbér, a jelzáloghitel, az autó és a biztosítás kifizetése, hogy csak néhányat említsünk. Most pedig készítsen egy listát azokról az egyéb dolgokról, amelyekre a pénzét költi, és amelyek a háztartással kapcsolatosak. Ezek a változó kiadások fogalma alá tartoznak, amelyek olyan kiadások, amelyek hónapról hónapra változhatnak az igények és szükségletek alapján, és amelyek nem fix kiadások. Tipikusan ide tartoznak az élelmiszerek, a benzin és az autó karbantartása, a fizetős programok, az élelmiszerek, a ruházat stb.

A költségvetés készítésének 1. lépése, hogy rögzítse a bevételeit. A 2. lépés az, hogy feljegyezzünk mindent, amit egy teljes hónapban elköltünk. A 3. táblázatban hipotetikus számokat helyezünk el, hogy bemutassuk, hogyan működik a költségvetés. A költségvetésben havi 1091 dollár szerepel. Ez lenne az az összeg, amit az első hónapban minden egyes saját kategóriában elköltött. A második hónapban levonja, amit az egyes kategóriákból elköltött.

Megjegyzi, hogy három költségvetési kategória nullszaldós. Ez egyben a három állandó kiadás is. Vegye észre azt is, hogy három másikban maradt pénz. A “Szórakozás” kategória 40,00 dollárral túllépte a kiadást, amit a többi kategória maradványaiból lehetett feltölteni. Ha egy kategória túlköltekezik, el kell döntenie, hogy több előirányzatot igényel-e (például növelje a “Szórakozás” kategóriát havi 90,00 $-ra), vagy ellenőrizze a kiadásokat, hogy a keret alatt tartsa. Ebben a feltételezett hónapban 128,00 $ maradt, amit félretehet vagy átcsoportosíthat a következő hónapra, ha váratlan kiadások merülnének fel.

A költségvetés alapvetően azt követi nyomon, hogy mire költi a pénzét, mennyi pénze van jelenleg, és hogyan tervezhet megtakarításokat a jövőbeli tervekhez. A bölcs egyetemisták inkább előbb tanulnak meg költségvetést készíteni, mint később, így ahogy a családjuk mérete nő, úgy nőnek a költségvetési készségeik is.

A hedonista taposómalom fogalomként jelent meg a közelmúltban a pénzügyi kérdésekkel foglalkozó önsegítő könyvekben. A hedonizmus az élvezetre való törekvés, mint az élet fő célja, ahol az élvezet a mindennapi élet központi értéke. Az Egyesült Államokban sokan beleestek abba a csapdába, hogy az élvezetet tekintik a legjobb célnak, és a vásárlást az élvezet megszerzésének legjobb módjának. Így belekerülnek a vásárlás taposómalmába, amely a legtöbb esetben nem képes hosszú távú örömöt nyújtani, és új és változatosabb vásárlásokat igényel, hogy a rövid távú örömöt újra és újra megújítsa. A hedonista taposómalom nem jelentene komoly problémát, ha valaki nagyon gazdag lenne; de az átlagos középosztálybeli ember számára a vásárlásra irányuló marketingnyomás, a vásárlásban a boldogsághoz vezető utat látó minták és a könnyen elérhető hitelek nagyon megnehezítik a kilépést a taposómalomból. Ez a minta anyagilag nagyon romboló lehet, és alááshatja a családi rendszer egészét. Az 5. ábra a legjobb pénzügyi gyakorlatok listáját mutatja be, amelyek követése nagyon hasznos lehet a család stabilitása és biztonsága érdekében.

Mások számára meglepő, ha azt hallják, hogy az adósság lehet jó dolog. Lehet, ha az adósságot bölcsen használják. A hitelkártyák a legtöbbek számára szükségszerűek, és hasznosak lehetnek egy erős hitelpontszám felépítésében. A hitelkártya-használat ellenőrzése egyszerű. Nagyon konzervatívan költekezzen vele, minden hónapban fizesse ki az egyenlegét, soha ne költse el a limitet, és gondoskodjon arról, hogy mások ne használhassák a kártyáját. Az, hogy most mennyire jól használja és kezeli a hitelkártyáját, befolyásolni fogja, hogy később mennyire lesz alkalmas autó- és lakáshitelek felvételére.

3. táblázat. Az első havi költségvetése.

Hónap ________________ Minden bejövő pénz $___________

A jelzáloghitel jó példa a jó adósságra, feltéve, hogy a hitel nem haladja meg a lehetőségeidet. A lakástulajdonosoknak olyan gazdasági előnyei vannak, amelyekkel a bérlők nem rendelkeznek. A jelzáloghitel kamatai levonhatók az adóból. A jelzáloghitel és a havi törlesztőrészletek időben történő megfizetése hatékony módja a hitelpontszám építésének.

A hitelpontszám megőrzése kulcsfontosságú családja pénzügyi biztonsága szempontjából. Az 1950-es években két kutató elindított egy pontozási rendszert, amelynek célja, hogy az Egyesült Államokban mindenki számára szabványosított hitelpontszámot biztosítson. A FICO-pontszám a világ legelterjedtebb hitelpontozási rendszere, amely Bill Fair és Earl Isaac-Fair Isaac Corporation score vagy FICO nevet kapta. A hitelpontszámot az Ön fizetési előzményeiből állítják össze, abból, hogy a hitelkapacitása hogyan viszonyul a felhasználásához (nincs túl sok kifizetetlen egyenlege), mennyi ideje van hitele, milyen típusú hitele volt, és végül, hogy hányszor ellenőrizték a hitelét.14 Számos tanulmány bizonyítja, hogy a hitelekkel való visszaélés negatívan befolyásolja az egyetemi hallgatók általános életét és tapasztalatait.15

5. ábra. A helyes családi pénzügyi gyakorlat stratégiái és szabályai

PÉNZÜGYI TERV

Minden családnak szüksége van egy 5, 10, 15 és 20 éves pénzügyi tervre. Egy ilyen terv többnyire a hosszú távú célokra összpontosít, miközben rövid távon követendő iránymutatásokat ad. Válaszoljon ezekre az egyszerű kérdésekre: “Mire van szükségünk/vágyunk 5, 10, 15 és 20 év múlva, és hogyan kell most felkészülnünk, hogy megvalósítsuk ezeket az álmokat?”. A tervezés során felmerülhet egy saját otthon, a nyugdíjas évek megtervezése, a gyerekek főiskolai tanulmányai, életbiztosítás, vállalkozás indítása, világutazás, adósságmentesség és egyéb célok. Ha ezeket a célokat a következő két évtizedre vonatkozóan már megírta, akkor a legtöbb költségvetési, megtakarítási és kiadási tevékenységét ezekbe illesztheti bele. Ne feledje, hogy a “Hármas szabály” azt javasolja, hogy ne vásároljon kapkodva, és ennek még több értelme van, ha végiggondolja az egyes vásárlások jellegét, ahogyan azok a hosszú távú tervbe illeszkednek.

A legtöbb ember nem takarékoskodik. Valójában sokan többet költenek, mint amennyit keresnek, és minden hónapban egyenlegük van a hitelkártyájukon, de a három hónapos megtakarítás jelentheti a különbséget a talpon maradás és a csőd között, ha elveszítjük a munkánkat, megbetegszünk, vagy váratlan válsághelyzetbe kerülünk, ami túl sok pénzbe kerül a rendszeres havi jövedelemhez képest. Kezdje kicsiben, heti 5-10 dollárral. Tegye a pénzt egy olyan megtakarítási számlára, amelyhez nehéz hozzáférni. Más szóval, fontolja meg, hogy a megtakarításait egy hitelszövetkezetben vagy bankban helyezze el, amelyik elkülönül attól, ahol a folyószámláját vezeti, hogy ne kelljen kitérnie, hogy hozzáférjen a megtakarításaihoz. Ha egy éven keresztül heti 10 dollárt takarít meg, akkor egy év alatt 520,00 dollárt takaríthat meg. Öt év alatt már 2600,00 dollárt takaríthatsz meg. Bármi történjék is, ne vedd ki a megtakarításaidat, hacsak nem valóban vészhelyzetről van szó. Tartsa ott, hagyja, hogy felhalmozódjon, és akkor vegye ki, amikor semmi mással nem lehet kifizetni egy kiadást. Használja a havi költségvetését, hogy megbecsülje, mekkora összegre lenne szüksége egy háromhavi megtakarításhoz.

Ha középosztálybeli, néhány alapelv betartásával növelheti családja nettó vagyonát. Először fektessen be alacsonyan, és adjon el magasan. Másodszor, fontolja meg az ingatlanbefektetéseket. Harmadszor, válj teljes mértékben, szemtelenül fukarrá. Soha ne fizesse ki semmiért a teljes árat. Soha ne add el a piaci érték alatt. Negyedszer, soha ne próbáld meg egyedül megcsinálni a szakértői dolgokat. Nagyon könnyű tanácsadót fogadni, könyvet olvasni, szemináriumra járni, vagy szakembereket bevonni a csapatodba.”

Egy részünk szabotálja saját megtakarítási törekvéseit, miért?

A jogosultság az az érzés, hogy valamit ingyen akarunk, hogy jogosnak érezzük igényeink kielégítését, és vagy az az érzés, hogy ki vagyunk zárva ugyanazokból a szabályokból, amelyek a társadalom legtöbb tagját kötik. Hasznára válhat, ha tudja, hogy a “jogosultságérzet” fogalma gyakran függőséget okozó viselkedéssel és egészségtelen kapcsolati mintákkal hozható összefüggésbe. Az igényes emberek nehezen tudják megkülönböztetni a különbséget a “mit akarok” és a “mire van szükségem” között, ha pénzről van szó. Egy síkképernyős tévével tartoznak nekik, ha akarják, mert különlegesek, és az igényeiket ki kell elégíteni, függetlenül a megszerzésükhöz szükséges anyagiaktól. A jogosult emberek úgy érzik, hogy joguk van ahhoz, hogy megkapják, amit akarnak. Sokunknak vannak jogosultsági érzései az életünk bizonyos területein. De amikor, vagy ha a vágyott dolgok utáni törekvésünk ütközik az anyagi biztonságunkkal, az erkölcsi és etikai megfelelőséggel vagy a társadalmi felelősséggel, akkor ez a jogosultság kórossá válhat.

Az Egyesült Államokban különösen sokan érzik magukat jogosnak, amikor a fogyasztási javakról van szó. Kötelességüknek érzik, hogy olyan dolgokat vásároljanak, amelyek valóban a vágyak, nem pedig a szükségletek kategóriájába tartoznak. Sokan, akik nem rendelkeznek elegendő forrással, túlköltekeznek olyan dolgok megszerzése során, amelyek miatt néha vásárlói bűntudatot éreznek. Fájdalmas lecke, amikor az adósság hirtelen elhatalmasodik rajtuk. A jó politika az, hogy soha ne finanszírozzunk pizzát. A pizzák, a mozibérletek, az új ruhák és más apró tételek túl gyorsan összeadódnak, és nem bölcs dolog sok olyan apró vásárlást végezni, amelyek miatt egy halom adóssággal kell számolnod. Ha az embernek nincsenek családi pénzügyi iránymutatásai, akkor nem kap útmutatást, kevés irányt, és kiszolgáltatottá válik a pénzügyi bizonytalanságnak abban a nagyon agresszív, piac-alapú társadalomban, amivé a mi társadalmunk vált.

Amikor rosszul költekezünk, vagy rosszul, vagy romboló módon kezeljük a pénzügyeinket, akkor gyakran jogos szükségleteink vannak, de rossz módon próbáljuk kielégíteni őket. Vannak, akik akkor vásárolnak, amikor magányosnak érzik magukat. Lehet, hogy sétahajózásra vagy szórakozásra is költenek, de hamar rájönnek, hogy a más emberekkel való együttlét nem mindig gyógyír a magányra, és hogy a boldogságot csak ők maguk választhatják meg. Mások azért költenek, hogy kárpótolják magukat (vagy saját gyermekeiket) az elhanyagoló, bántalmazó és traumatikus gyermekkori körülményekért. A pénzt ebben az esetben egyszerre használják a probléma gyógyítására (egy olyan gyógymóddal, amely nem működik) és az értéktelenség szégyenletes érzésének megerősítésére. Ha tehát rosszul költik és rosszul kezelik a pénzüket, ezzel egyidejűleg olyan problémákat teremtenek, amelyek azt bizonyítják, amit mindvégig éreztek – hogy nem érdemesek a boldogságra vagy a sikerre.

Vannak, akik óriási energiát fektetnek abba, hogy jól nézzenek ki, gazdagnak vagy kiváltságosnak tűnjenek, vagy kifinomultabbak legyenek, mint amilyenek valójában. Vannak, akiknek milliomos ízlésük van, és egy házmester jövedelme. A pénzzel való rossz gazdálkodás gyógyszerezésének jelensége sok tekintetben hasonlít a drog- és alkoholfogyasztás gyógyszerezésének jelenségéhez. A sérült emberek úgy próbálják elterelni róla a figyelmüket, hogy a pénzükből vagy a költekezésükből rövid távú mámort szereznek. Elmennek Vegasba, vesznek valami újat, elviszik a barátaikat és a családjukat vacsorázni, és más költséges tevékenységeket folytatnak, amelyek távol tartják őket attól, hogy érezzék azt a fájdalmat, ami bántja őket.

AZ ÖREGEK

A mai idősek arról híresek, hogy konzervatívak a költekezésben és a megtakarításokban. Mégis egyre több idős ember gazdálkodik rosszul a pénzével. A USA Today online számolt be arról, hogy “1991 és 2007 között a 65 éves vagy idősebb korosztály körében a személyes csődbejelentések aránya 150%-kal ugrott meg az AARP szerint, amely a Consumer Bankruptcy Project új kutatását teszi közzé. A legmegdöbbentőbb emelkedés a 75 és 84 év közöttiek körében következett be, akiknek az aránya 433%-kal ugrott meg. “16

A tendencia okai között szerepelnek az orvosi számlák, olyan dolgok akarása, amelyeket nem engedhetnek meg maguknak, a magasabb státusz fenntartása, a ragadozó hitelezők által való kihasználás, valamint az infláció, amely miatt a nyugdíjasok vásárlóereje csökken. A ragadozók inkább az időseket használják ki, de mások is áldozatul esnek nekik.

A leggyakoribb téma a gyors készpénz, a valamit a semmiért, a ritka lehetőség megközelítése, amely nyomást gyakorol arra, hogy azonnal cselekedjünk, különben lemaradhatunk a nyereményről. A messze legjelentősebb amerikai szélhámos Bernie Madoff volt, aki milliókat csalt ki az ország elit osztályából, akik nála fektettek be, hogy hatalmas és gyors nyereményt kapjanak a pénzükből.

A bizalmi csalások általában kihasználják a kapzsiságunkat, hiúságunkat és tudatlanságunkat, mivel gyors nyereséget, alacsony kockázatot és biztos kimeneteleket ígérnek. A bizalmi csalások egyidősek az idővel, és ritkán hozzák meg a kívánt eredményt a befektető számára. Ezek alapvetően fedezetlen hitelek, hatalmas kockázatokkal, és idén dollármilliókba fognak kerülni a naiv befektetőknek. Soha nem volt és soha nem is lesz valamit a semmiért csoda befektetés.

HÁztartás

A házastársak és partnerek között gyakran vita van arról, hogy mi a szükséglet és mi az igény. A szükséglet az egészségünk és jólétünk szempontjából fontos dolog. A szükséglet az, amit szeretnénk, hogy legyen. A költségvetésben és a kiadási döntésekben való egységesség trükkje az, hogy együtt dolgozzunk, kommunikáljunk a szükségletekről és a vágyakról, és időnként engedjünk egymás vágyainak. Sajnos nincs általános érvényű mérce a valódi szükséglet és a valódi vágy között. Ez minden egyes családtagtól függ.

Mi a helyzet a háztartási és munkahelyi feladatokkal? Ha figyelembe vesszük a nők mindennapi életét a mai piacon, és ami talán még fontosabb, a magánéletükben, akkor fontossá válik az a fogalom, hogy mit tesznek a nők a családok és a társadalom működéséhez való hozzájárulásukként. Az instrumentális feladatok azok a céltudatos tevékenységek, amelyek összekötik a családot a környező társadalommal, és az erőforrások megszerzésére irányulnak. Ide tartozik a gazdasági munka, a kenyérkeresés és más erőforrás-alapú erőfeszítések. Az expresszív feladatok a családi egységen belüli pozitív, támogató, érzelmi kapcsolatok létrehozására és fenntartására vonatkoznak. Ez magában foglalja a családban és a társadalomban szükséges kapcsolatokat, ápolást és szociális kapcsolatokat. Napjainkban a nők jellemzően mindkét feladattípust elvégzik, míg a férfiak még mindig inkább az instrumentális feladatokra összpontosítanak.

Az ipari forradalom előtt mind a férfiak, mind a nők egyesítették gazdasági erőfeszítéseiket a háztartásvezetésben. Ezen erőfeszítések többsége háziipari jellegű volt, ahol a családok a családjuk munkáját használták fel a számukra szükséges termékek, például szappan, cérna, szövet és vaj előállítására. Amikor a nyugati civilizációban megjelent a gyári termelési modell, a kenyérkereső és a háztartásbeli szerepek jobban elkülönültek egymástól. A kenyérkereső az a személy, aki az otthonán kívül keres bért, és azt a család eltartására fordítja. A háztartásbeli olyan személy, jellemzően nő, aki anyasággal, háztartással és feleségként való viselkedéssel tölti az életét, miközben nagymértékben függ a kenyérkeresőtől. A második világháború óta egyre több nő válik kenyérkeresővé vagy társ-kenyérkeresővé. Kevesebb férfi lépett be az otthonteremtő szerepbe.

Ha megnézzük a családi funkciók változását (funkcionalizmus) az idők folyamán, azt látjuk, hogy az ipari forradalom előtt sokkal több funkciója volt a családnak. Minden nevelés, beleértve a vallási nevelést is, a családon belül zajlott, ha túl messze laktak egy várostól, és a család volt a gazdasági tevékenység központja (a család számára szükséges javak előállítása). Ma a gyermekeinket iskolába és hittanórákra küldjük, a ruháinkat, szappanunkat és élelmiszereinket pedig boltban vásároljuk meg.