Résultats d’apprentissage

À la fin de ce chapitre, vous serez en mesure de faire ce qui suit.

Appliquer le fonctionnalisme structurel à la gestion des ressources familiales.

Définir la terminologie liée à la pauvreté

Surmettre les résultats de l’absence d’assurance maladie.

Créer un budget.

Un regard fonctionnaliste structurel sur les ressources familiales

Depuis les premiers enregistrements humains, la famille a été un groupe de personnes engagées à répondre aux besoins économiques des uns et des autres. C’est une fonction vitale de la famille moderne. Lorsque les nouveau-nés entrent dans la famille, ils sont nourris et habillés, et sont protégés et nourris jusqu’à l’enfance, l’adolescence et l’âge adulte. Lorsqu’ils quittent le foyer, ils continuent à recevoir un soutien économique, généralement jusqu’à l’université. De nombreux adultes reçoivent une aide financière de leur famille même après avoir obtenu leur diplôme universitaire, s’être mariés et être entrés dans la vie active.

Les fonctionnalistes diraient que la famille remplit de nombreuses fonctions pour une société. Parmi celles-ci, il y a le remplacement des membres de la société en donnant naissance à des enfants et en les socialisant, la régulation de l’activité sexuelle, le soutien économique des membres de la famille, l’offre d’un endroit où les membres de la société se sentent aimés et en sécurité, et l’offre d’un sentiment de statut social dans la société.1

Dans une étude portant sur 1 727 parents d’étudiants de collège, il a été rapporté que « les finances des étudiants de collège étaient une préoccupation extrême ou grande pour près de la moitié des parents. » D’autres résultats rapportés par les parents ont indiqué que les téléphones cellulaires étaient la méthode de communication préférée.2

Les parents continuent non seulement à fournir un soutien économique, mais aussi un soutien social et émotionnel à leurs enfants d’âge collégial. Nombreux sont ceux qui ont remarqué que parmi les étudiants des collèges d’aujourd’hui, le terme » adulte » n’est peut-être pas le meilleur pour les décrire. Ils continuent à dépendre de leurs parents à un certain niveau jusqu’à la fin de la vingtaine. Le terme « jeune adulte » ou, dans certains cas, « adolescence prolongée » est peut-être plus approprié. Aux États-Unis, les collèges et les universités sont les portes d’entrée vers la sécurité et les opportunités financières ; plus le niveau d’éducation est élevé, plus le revenu est élevé.

En 2008, plus de la moitié de la population américaine avait une certaine expérience de l’université, 38 % ayant obtenu un diplôme à un certain niveau.3 En 2007, les niveaux de revenu par éducation montraient une tendance claire à ce que les personnes les plus éduquées gagnent plus d’argent.4 Environ 45 % de la population américaine ne fréquente pas un collège ou une université et certains abandonnent l’école secondaire. Il s’agit d’un problème à double tranchant. D’une part, les pauvres reçoivent une éducation de qualité inférieure à celle des classes moyennes et supérieures, ce qui les empêche d’accéder à la sécurité financière. D’autre part, leur statut financier et éducatif inférieur nuit à l’adoption d’un mode de vie sain et autonome. Les personnes plus pauvres sont plus susceptibles d’être victimes de la criminalité, de commettre des délits, d’avoir faim, de cohabiter et/ou de divorcer, ou d’être maltraitées. Les enfants élevés dans des familles plus pauvres sont très préoccupants.

PAUVRETÉ

L’enfance d’aujourd’hui ne demande pas aux enfants de contribuer beaucoup en retour à l’économie familiale pour la plupart des familles. Dans la société américaine, avec tous les privilèges et l’aisance économique, il y a encore des membres de familles, de communautés et de catégories raciales qui se privent, ont faim et n’ont pas la moindre idée d’aller un jour à l’université. Une étude récente a souligné les tendances actuelles des taux de pauvreté chez les enfants.5 En utilisant les données du recensement américain, cette étude a indiqué qu’en 2008, 19% des personnes sous le seuil de pauvreté étaient des enfants. Le New Hampshire était le plus bas avec 8,6 % d’enfants vivant sous le seuil de pauvreté, tandis que l’Arizona était le plus haut avec 26,2 % de ses enfants vivant sous le seuil de pauvreté. Aux États-Unis, les enfants âgés de 0 à 17 ans représentent 73 millions de personnes, soit 25 % de la population, mais 41 % d’entre eux vivent dans la pauvreté ou la quasi-pauvreté.6 Les enfants de couleur sont plus susceptibles de vivre dans la pauvreté. Wight et Chau (2009) ont également indiqué que 27 % des enfants blancs, 61 % des enfants noirs, 31 % des enfants asiatiques, 57 % des enfants amérindiens et 62 % des enfants hispaniques vivent dans la pauvreté. La pauvreté aux États-Unis est superposée à travers les catégories raciales, en d’autres termes, la pauvreté est racialisée de manière disproportionnée.

Les États-Unis ont une définition officielle de la pauvreté ou de la pauvreté. Le seuil de pauvreté est la mesure officielle des personnes dont les revenus sont inférieurs à trois fois un budget alimentaire de moindre coût. Cette définition est la définition officielle de la pauvreté aux États-Unis depuis les années 1930, avec seulement quelques ajustements. On parle de quasi-pauvreté lorsque l’on gagne jusqu’à 25 % de plus que le seuil de pauvreté. Le tableau 1 présente les lignes directrices 2009 de l’U.S. Health and Human Services en matière de pauvreté, avec des estimations des niveaux de quasi-pauvreté. La plupart de ceux qui sont considérés comme vivant sous le seuil de pauvreté sont également admissibles à l’aide sociale de l’État et du gouvernement fédéral, qui comprend généralement des prestations de soins de santé, une aide alimentaire, une aide au logement et aux services publics, ainsi que certaines aides en espèces.

Tableau 1. Lignes directrices américaines en matière de pauvreté (2009) avec estimations de la quasi-pauvreté.7

Les personnes proches de la pauvreté peuvent ou non être admissibles en fonction des réglementations étatiques et fédérales en vigueur. La pauvreté absolue est le niveau de pauvreté où les individus et les familles ne peuvent pas subvenir à leurs besoins en matière de nourriture, de logement, de chaleur et de sécurité.

Les données du recensement américain indiquent que les gens ont différents niveaux de pauvreté par groupe racial. Dans la figure 1, vous pouvez voir les taux de pauvreté et de quasi-pauvreté pour divers groupes raciaux aux États-Unis de 1980 à 2006. La ligne noire épaisse représente la somme des pourcentages de pauvreté et de quasi-pauvreté pour chaque année. Les fourchettes suggèrent qu’environ 25 % ou un peu moins de 1 personne sur 4 est en situation de pauvreté ou de quasi-pauvreté aux États-Unis. Les Blancs (la ligne rouge, la ligne la plus basse) ont le taux le plus bas de personnes en situation de pauvreté mais constituent le plus grand nombre de personnes en situation de pauvreté car les Blancs représentent environ 75 % de la population américaine. Les Asiatiques ont un taux légèrement supérieur à celui des Blancs.

La ligne bleue qui est à peu près égale à celle des Asiatiques représente le pourcentage de personnes en situation de pauvreté toutes races confondues. Il est beaucoup plus bas que les taux élevés de pauvreté des Noirs et des Hispaniques parce que les Blancs représentent une si grande partie de la population, qu’il tire la moyenne générale vers le bas pour toutes les races.

Figure 1. Pauvreté et quasi-pauvreté (125 % du seuil de pauvreté) pour les États-Unis par race et hispanique de 1980 à 2006.8

Soins de santé et assurance

Une autre mesure du bien-être économique est la couverture des soins de santé (voir tableau 2). Le Bureau du recensement américain a indiqué qu’en 2007, environ 15,3 %, soit plus de 45 millions de personnes aux États-Unis, n’avaient pas de couverture santé.9 La couverture santé est une ressource économique majeure. Là encore, les catégories blanche et asiatique se situent dans les strates supérieures de cette ressource. Elles ont les taux de non-assurance les plus bas. Les hispaniques ont le niveau le plus élevé de non-assurance. Étant donné que près de 60% des assurances sont fournies par les employeurs, il est logique que les jeunes adultes (18-34 ans) soient moins susceptibles d’avoir une assurance parce qu’ils sont encore en train d’obtenir leur éducation formelle et d’établir leur carrière.

Que dire des près de 11% d’enfants dans l’ensemble sans assurance ou des près de 18% d’enfants en situation de pauvreté sans assurance ? C’est difficile à justifier dans la société moderne d’aujourd’hui. Tous les pays riches auxquels les États-Unis se comparent (Europe occidentale, Australie, Japon, etc.) offrent l’assurance maladie comme un droit pour tous, et pas seulement comme un privilège pour les personnes les plus riches des strates supérieures. Plus le revenu est faible, plus le risque d’être non assuré est élevé. Environ 1 personne sur 4 travaillant à temps partiel ou ne travaillant pas du tout n’a pas d’assurance, alors que seulement 17 % des travailleurs à temps plein en sont privés. La législation fédérale de 2010 sur la réforme des soins de santé a constitué la première tentative fédérale de faire de la couverture des soins de santé un droit plutôt qu’un privilège. Ce changement monumental se déroulera au cours des prochaines années et le temps dira dans quelle mesure il est efficace pour égaliser l’accès aux soins de santé.

Tableau 2. U.S. Percent of Uninsured by Selected Characteristics 2007.10

INCOME AND WEALTH

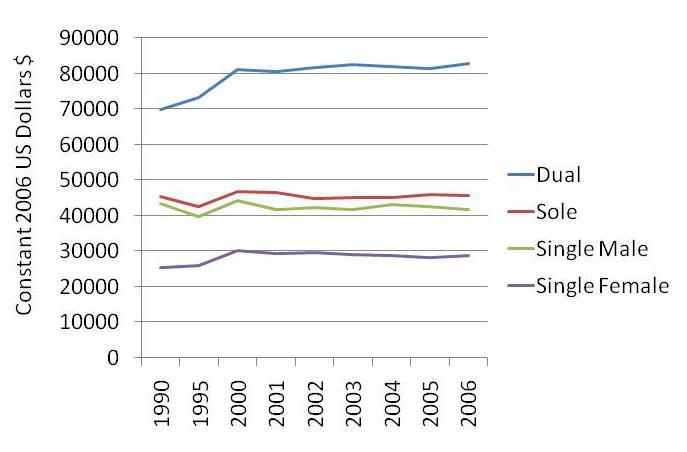

Figure 2 montre une comparaison du revenu pour les ménages mariés à un ou deux revenus et également pour les hommes et les femmes célibataires. Les données sont présentées en dollars américains constants de 2006, ce qui signifie simplement qu’elles sont ajustées en fonction des variations du coût de la vie pour chaque année. La première chose que l’on constate, c’est que les ménages mariés à double revenu (le mari et la femme font tous deux partie de la population active) ont de loin les niveaux de revenu les plus élevés chaque année entre 1990 et 2006. Les personnes mariées à revenu unique (le mari seul travaille) viennent ensuite, suivies de près par les hommes célibataires. Les femmes célibataires ont déclaré le revenu le plus faible.

Figure 2. Une comparaison du revenu personnel américain par statut matrimonial (comprend les foyers à double ou unique soutien de famille) en dollars américains constants de 2006.11

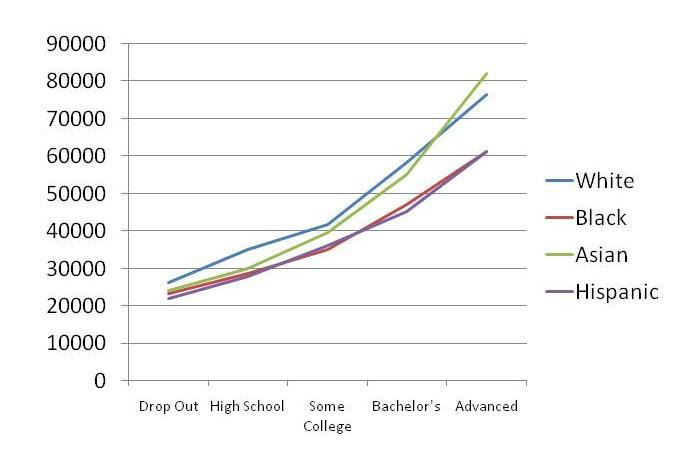

La figure 3 montre la stratification aux États-Unis par niveau d’éducation. Gardez à l’esprit que plus l’éducation est élevée, plus le revenu annuel est élevé. Ceci est généralement vrai année après année. Les niveaux de revenu sont plus élevés pour les Blancs et les Asiatiques, suivis des Noirs et des Hispaniques, mais les couches sont clairement visibles par niveau d’éducation.

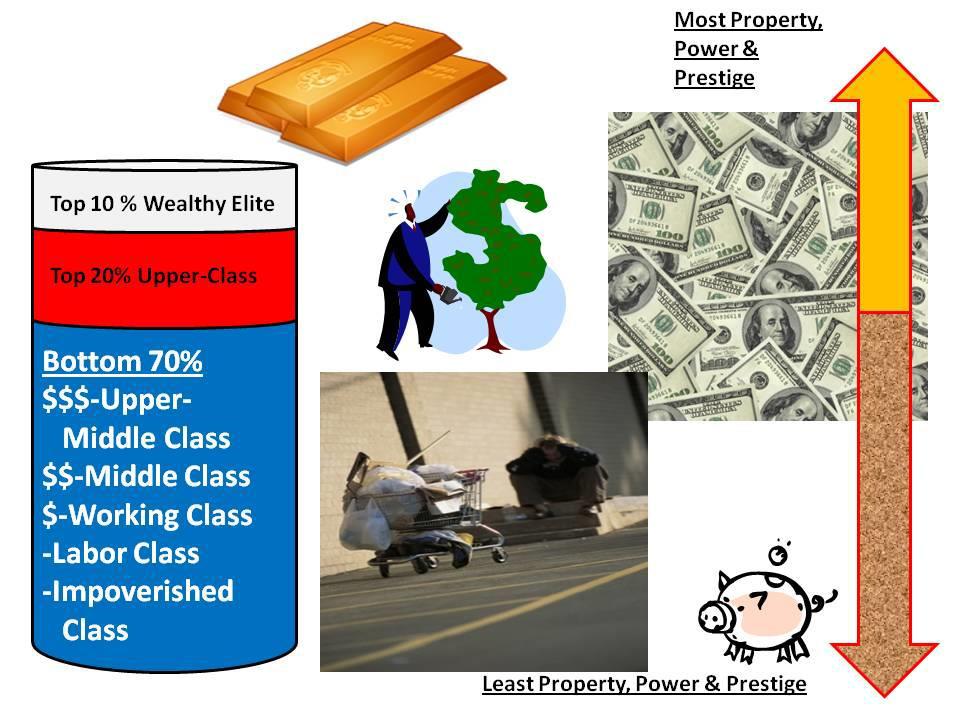

Tous les désavantages économiques ne résultent pas de nos choix. Aux États-Unis, les non-Blancs, les non-asiatiques et les non-hommes sont plus susceptibles de se trouver dans les couches inférieures. La figure 4 illustre ce à quoi pourrait ressembler la stratification de la société si la population américaine était divisée en trois groupes : les 10% les plus riches de l’élite, les 20% suivants de la classe supérieure et les 70% restants des classes moyenne et inférieure. Les 10 % les plus riches possèdent la part du lion de toute la richesse disponible aux États-Unis. Ils possèdent jusqu’à 100 fois la richesse de l’Américain moyen. Pour une minorité relative, ils gagnent plus en un an que la plupart d’entre nous en une vie entière. Leur vie se caractérise par des niveaux élevés de propriété, de pouvoir et de prestige. Les 20 % suivants de la classe supérieure occupent des emplois de haut niveau, se présentent aux élections et occupent des postes de PDG dans de grandes entreprises. Ces types d’emplois sont mieux rémunérés, exigent plus d’éducation, requièrent une pensée plus abstraite et permettent une plus grande autonomie dans les activités quotidiennes. La catégorie la plus importante comprend le reste d’entre nous. Nous tombons dans une certaine couche de la classe moyenne supérieure, de la classe moyenne, de la classe ouvrière, de la classe des travailleurs et des pauvres.

Figure 3. Une comparaison du revenu personnel américain des travailleurs à temps plein par niveau d’éducation 2007.12

Accession à la propriété

Pour ceux qui le peuvent dans nos conditions économiques actuelles, l’achat d’une maison est le seul investissement majeur pour la plupart des familles américaines. Même lorsque les taux d’intérêt sont bas, le coût d’une maison est extrêmement élevé. Si vous achetez une maison de 100 000 dollars à un taux d’intérêt de 8 % pendant 30 ans, votre paiement sera de 733,76 dollars, et vous devrez payer 100 000 dollars pour la maison et 164 154 dollars d’intérêts hypothécaires. Le total est de 264 154 $ pour une maison de 100 000 $. Si la maison ne prend pas de valeur, c’est un investissement terrible.

Il existe des stratégies qui peuvent être utilisées pour minimiser le coût global de l’achat d’une maison. Vous pouvez économiser de l’argent et verser un acompte important sur la maison. Cela permettra de réduire le coût initial du montant financé. Vous pouvez consacrer chaque mois 1/12e du paiement de la maison au remboursement du principal du prêt. À la fin de l’année, vous aurez effectué un 13e versement pour réduire le solde global du prêt (principe). Une autre stratégie consiste à opter pour un prêt sur 15 ans plutôt que sur 30 ans. Dans le cas du prêt ci-dessus, cela signifierait effectuer un paiement mensuel de 955,65 $ au lieu de 733,76 $. En quoi cela peut-il vous être bénéfique ? Premièrement, vous rembourseriez le prêt en 15 ans au lieu de 30 et deuxièmement, vous économiseriez 91 626 dollars d’intérêts hypothécaires. L’un des principaux problèmes financiers des États-Unis a été le financement de la valeur établie de la maison par une deuxième hypothèque ou un prêt sur valeur nette immobilière. La valeur nette du logement est la valeur du logement qui est supérieure au montant restant dû sur le prêt immobilier. L’endettement peut être préjudiciable à l’économie d’une famille.

Figure 4. Représentation de la stratification économique des États-Unis.12

Le solde moyen des cartes de crédit pour une famille ayant au moins une carte de crédit est de 16 007 $. Ce chiffre est important car les États-Unis sont devenus une nation aux politiques d’endettement libérales.13 Woolsey et Schulz ont également indiqué qu’il y avait plus de ½ milliard de cartes de crédit en circulation aux États-Unis, contribuant à une dette de consommation totale de 2,46 trillions de dollars. Huit pour cent des étudiants des universités américaines auraient un crédit dont le montant moyen est de 2 200 dollars. On estime également qu’ils ont accumulé une dette de 20 000 dollars au titre des prêts étudiants. Pour illustrer cela, pensez à déchirer un billet de 100 dollars en petits morceaux. Cela dérangerait la plupart des gens parce que l’argent est gaspillé et ne peut pas être réutilisé.

Pourquoi dépensons-nous 100 dollars pour un achat de quelque chose dont nous n’avons pas besoin et que nous n’utiliserons peut-être jamais sans broncher, alors que nous nous mettons dans tous nos états pour un billet de 100 dollars déchiré ? Le billet de 100 dollars est tangible, on peut le toucher. Les achats par carte de crédit sont des blips sur des écrans électroniques ou des chiffres sur des reçus en papier. Pour beaucoup d’entre nous, c’est de l’argent fictif. Nous sommes fortement incités à nous endetter. Pensez à toutes les offres de cartes de crédit que votre famille reçoit par courrier. L’endettement est à portée de main, sans que le consommateur n’y prenne garde. Très peu de sociétés qui prêtent de l’argent mettent en garde les consommateurs contre les problèmes liés à un endettement excessif. Pourquoi le feraient-elles si vous pouvez avoir ce que vous voulez immédiatement et le rembourser au cours des 5 à 10 années suivantes en payant des intérêts élevés ? Leur client idéal accumulerait un gros solde de dettes et effectuerait un paiement minimum chaque mois, rapportant ainsi le plus de profits à l’entreprise, mais le consommateur avisé utilise la dette à son avantage.

Les cartes de crédit ne sont pas nécessairement une mauvaise chose. Elles facilitent les voyages et les petites transactions de la famille ; cependant, les soldes des cartes de crédit ou les dettes impayées peuvent peser très lourd sur un budget. Les règles de trois guident une bonne utilisation du crédit. La première règle est d’économiser trois mois de revenus et de les garder en banque. Cela signifie économiser suffisamment pour faire face à toutes vos dettes fixes (loyer, hypothèque, voiture, frais médicaux, assurance, etc.) afin de pouvoir maintenir votre famille à flot si vous subissez une perte d’emploi ou une crise.

La deuxième règle est de n’avoir qu’une seule carte de crédit sans bonus ni programme de récompenses. Gardez un solde nul sur celle-ci. Fixez votre limite de crédit à ce qu’il pourrait vous en coûter pour payer trois semaines de factures (y compris votre loyer, votre hypothèque et vos paiements de voiture). Si votre limite est plus basse, vous pourrez mieux contrôler vos dépenses. N’utilisez jamais votre carte de crédit pour vous endetter à long terme. Elle doit être un outil pour les questions financières à court terme.

La troisième règle est que chaque fois qu’il y a un article de consommation que vous voulez vraiment (télévision, téléphone cellulaire, ordinateur de poche, etc.), attendez trois jours complets avant de l’acheter. S’il est en solde et que vous pensez que vous manquerez un bon achat si vous attendez, rappelez-vous qu’il sera de nouveau en solde. Si vous ne l’avez pas planifié, économisé et budgétisé, un délai de réflexion de trois jours peut vous aider à éviter des dettes indésirables et inutiles. Gardez à l’esprit que si nous sommes commercialisés avec une approche de « dépêchez-vous, la vente se termine bientôt », alors très probablement le marketing a déclenché l’utilisation de nos processus de décision émotionnels (partie limbique du cerveau) et nous pourrions nous précipiter et acheter en ayant l’impression d’être réellement des agents d’achat responsables ; même si nous n’avons jamais vraiment eu besoin ou voulu ce que la vente vend.

La plupart des couples n’ont pas de budget mensuel. Il est donc très difficile de gérer les finances d’une famille sans en avoir un. Il existe de nombreux budgets gratuits en ligne et si vous êtes familier avec Microsoft Excel, il fonctionne très bien pour un budget. Les deux principales choses à propos d’un budget mensuel sont de pouvoir savoir combien d’argent vous avez actuellement et où vous le dépensez.

BUDGETING

Pour développer un budget, faites une liste de toutes vos dépenses fixes qui sont des dépenses mensuelles qui sont fixées et ne dépendent pas de vos choix de consommation. Il s’agit généralement du loyer, des paiements hypothécaires, des paiements de voiture et des paiements d’assurance, pour n’en citer que quelques-uns. Dressez ensuite une liste des autres dépenses liées aux affaires du ménage. Ces dépenses relèvent de la définition des dépenses variables, c’est-à-dire des dépenses qui peuvent changer d’un mois à l’autre en fonction des besoins et des envies et qui ne sont pas des dépenses fixes. Elles comprennent généralement la nourriture, l’essence et l’entretien de la voiture, la télévision à la carte, l’épicerie, les vêtements, etc.

L’étape 1 de l’établissement d’un budget consiste à enregistrer vos revenus. L’étape 2 consiste à enregistrer tout ce que vous dépensez pendant un mois entier. Des chiffres hypothétiques ont été placés dans le tableau 3 pour montrer comment le budget fonctionne. Il prévoit un budget de 1 091 dollars par mois. Il s’agit du montant que vous avez dépensé le premier mois dans chacune de vos catégories. Le deuxième mois, vous déduisez ce que vous avez dépensé dans chacune de ces catégories.

Notez que trois de ces catégories budgétaires sont équilibrées. Ce sont également les trois dépenses fixes. Remarquez aussi que trois autres ont eu des restes d’argent. La catégorie « Loisirs » a été dépassée de 40 $, qui pourraient être remplis avec les restes des autres catégories. Lorsqu’une catégorie est dépassée, vous devez décider s’il faut lui allouer davantage d’argent (par exemple, augmenter la catégorie « Loisirs » à 90 $ par mois) ou contrôler les dépenses pour la maintenir sous la limite. Ce mois hypothétique avait 128,00 $ de reste et il pourrait être économisé ou reporté sur le mois suivant au cas où des dépenses imprévues se présenteraient.

Fondamentalement, un budget permet de suivre où vous dépensez votre argent, combien vous avez actuellement, et comment établir une stratégie d’épargne pour les plans futurs. Les étudiants collégiaux sages apprennent à budgétiser plus tôt que plus tard, de sorte que lorsque la taille de leur famille augmente, il en va de même pour leurs compétences en matière de budgétisation.

Le tapis roulant hédoniste a émergé comme un concept dans les livres d’auto-assistance récents des questions financières. L’hédonisme est la poursuite du plaisir comme objectif principal de sa vie, le plaisir étant la valeur fondamentale de la vie quotidienne. Aux États-Unis, beaucoup sont tombés dans le piège qui consiste à considérer le plaisir comme le meilleur objectif et l’achat comme le meilleur moyen d’acquérir ce plaisir. Ainsi, ils s’engagent dans un tapis roulant d’achats qui, dans la plupart des cas, ne peut procurer un plaisir durable et nécessite de nouveaux achats plus variés pour renouveler sans cesse ce plaisir à court terme. Le tapis roulant hédoniste ne serait pas un problème majeur si l’on était très riche ; mais, pour la personne de la classe moyenne, les pressions commerciales en faveur de l’achat, l’habitude de considérer l’achat comme un chemin vers le bonheur et la disponibilité d’un crédit facile à obtenir font qu’il est très difficile de sortir du tapis roulant. Ce modèle peut être très destructeur sur le plan financier et peut miner le système familial dans son ensemble. La figure 5 présente une liste des meilleures pratiques financières qu’il peut être très utile de suivre pour assurer la stabilité et la sécurité de la famille.

Certaines personnes sont surprises d’entendre que l’endettement peut être une bonne chose. Cela peut l’être si la dette est utilisée à bon escient. Les cartes de crédit sont une nécessité pour la plupart des gens et peuvent être utiles pour construire un bon score de crédit. Pour contrôler l’utilisation des cartes de crédit, c’est simple. Faites des dépenses très prudentes, remboursez votre solde chaque mois, ne dépensez jamais jusqu’à votre limite et assurez-vous que les autres ne peuvent pas utiliser votre carte. La façon dont vous utilisez et gérez votre carte de crédit maintenant influencera votre qualification pour les prêts automobiles et immobiliers plus tard dans votre vie.

Tableau 3. Le budget de votre premier mois.

Mois ________________ Toutes les entrées d’argent $___________

Les prêts hypothécaires sont un exemple de bonne dette à condition que votre prêt ne soit pas au-dessus de vos moyens. Les propriétaires ont des avantages économiques que les locataires n’ont pas. Les intérêts hypothécaires peuvent être déduits des impôts. Le fait d’avoir une hypothèque et de payer vos mensualités à temps est un moyen efficace de bâtir votre pointage de crédit.

Garder votre pointage de crédit est crucial pour la sécurité financière de votre famille. Dans les années 1950, deux chercheurs ont mis au point un système de notation destiné à fournir un score de crédit standardisé pour tous les Américains. Le score FICO est le système de notation de crédit le plus courant au monde et porte le nom de Bill Fair et Earl Isaac-Fair Isaac Corporation score ou FICO. Votre score de crédit est composé de vos antécédents de paiement, de la comparaison entre votre capacité de crédit et votre utilisation (pas trop de soldes impayés), de la durée pendant laquelle vous avez eu du crédit, des types de crédit que vous avez eus et enfin du nombre de fois où votre crédit a été vérifié.14 De nombreuses études démontrent qu’une mauvaise utilisation du crédit a un impact négatif sur la vie et les expériences générales des étudiants des collèges.15

Figure 5. Stratégies et règles pour de saines pratiques financières familiales

LE PLAN FINANCIER

Toute famille a besoin d’un plan financier sur 5, 10, 15 et 20 ans. Pour la plupart, un tel plan se concentre sur les objectifs à long terme tout en vous donnant des directives à suivre à court terme. Répondez à ces questions simples : « Que devons-nous/voulons-nous payer dans 5, 10, 15 et 20 ans et comment devons-nous nous préparer maintenant pour réaliser ces rêves ? » Posséder une maison, planifier sa retraite, envoyer les enfants à l’université, souscrire une assurance vie, créer une entreprise, voyager dans le monde entier, ne plus avoir de dettes, et d’autres objectifs peuvent émerger au cours du processus de planification. Une fois que vous aurez défini ces objectifs pour les deux prochaines décennies, vous pourrez y intégrer la plupart de vos activités de budgétisation, d’épargne et de dépense. Rappelez-vous que les « Règles de trois » suggèrent de ne pas acheter dans l’urgence, et cela a encore plus de sens lorsque vous pensez à la nature de chaque achat comme il s’inscrit dans le plan à long terme.

La plupart des gens n’épargnent pas. En fait, beaucoup dépensent plus qu’ils ne gagnent et ont un solde sur leurs cartes de crédit chaque mois, mais épargner pendant trois mois peut faire la différence entre rester à flot et couler si vous perdez un emploi, tombez malade ou avez une crise inattendue qui coûte trop d’argent pour un revenu mensuel régulier. Commencez modestement avec 5 à 10 $ par semaine. Placez l’argent sur un compte d’épargne difficile à atteindre. En d’autres termes, envisagez de placer votre épargne dans une coopérative de crédit ou une banque distincte de celle où vous avez votre compte chèque, de sorte que vous deviez faire un détour pour accéder à votre épargne. Si vous économisez 10 $ par semaine pendant un an, vous aurez économisé 520 $ en un an seulement. En cinq ans, vous aurez économisé 2 600 $. Quoi qu’il en soit, ne sortez pas de votre épargne, sauf en cas de véritable urgence. Gardez-la, laissez-la s’accumuler et sortez-la lorsque vous ne pouvez rien faire d’autre pour payer une dépense. Utilisez votre budget mensuel pour estimer le montant que devrait représenter une épargne de trois mois.

Si vous faites partie de la classe moyenne, vous pouvez augmenter la valeur nette de votre famille en suivant quelques principes de base. Premièrement, investissez à bas prix et vendez à prix élevé. Deuxièmement, envisagez des investissements immobiliers. Troisièmement, devenez un radin pur et dur. Ne payez jamais le prix fort pour quoi que ce soit. Ne vendez jamais en dessous de la valeur du marché. Quatrièmement, n’essayez jamais de faire les choses expertes par vous-même. Il est très facile d’obtenir un conseiller, de lire un livre, d’assister à un séminaire ou de faire appel à des professionnels dans votre équipe.

Certains d’entre nous sabotent leurs propres efforts d’épargne, pourquoi ?

Le droit à la propriété est un sentiment de vouloir quelque chose pour rien, d’être justifié de voir ses désirs satisfaits, et ou un sentiment d’être exclu des mêmes règles qui lient la plupart des membres de la société. Il peut être utile de savoir que le concept de « sentiment de droit » est souvent associé à des comportements de dépendance et à des schémas relationnels malsains. Les personnes qui ont des droits ont du mal à discerner la différence entre « ce que je veux » et « ce dont j’ai besoin » lorsqu’il s’agit d’argent. Une télévision à écran plat leur est due si elles la veulent parce qu’elles sont spéciales et que leurs besoins doivent être satisfaits, quelles que soient les sommes engagées pour les acquérir. Les personnes qui ont des droits estiment qu’elles ont le droit d’avoir ce qu’elles veulent. Nous sommes nombreux à ressentir un sentiment de droit dans certains domaines de notre vie. Mais lorsque, ou si, notre poursuite des choses que nous voulons interfère avec notre sécurité financière, notre convenance morale et éthique, ou nos responsabilités sociales, ce droit peut devenir pathologique.

Aux États-Unis en particulier, beaucoup de gens se sentent en droit d’avoir ce qu’ils veulent lorsqu’il s’agit de biens de consommation. Ils se sentent obligés d’acheter des choses qui entrent vraiment dans la catégorie des envies plutôt que des besoins. Nombreux sont ceux qui, ne disposant pas de ressources suffisantes, dépensent trop pour acquérir des biens pour lesquels ils ont parfois des remords d’achat. C’est une leçon douloureuse à apprendre lorsque l’endettement devient soudainement trop lourd. Une bonne politique consiste à ne jamais financer une pizza. Les pizzas, les locations de films, les nouveaux vêtements et autres petits articles s’additionnent bien trop vite et il n’est pas judicieux de faire de nombreux petits achats qui vous amènent à un tas de dettes. Ne pas avoir de directives financières familiales laisse quelqu’un sans guide, sans direction, et une vulnérabilité à l’insécurité financière dans la société très agressive basée sur le marché que la nôtre est devenue.

Lorsque nous dépensons mal ou gérons mal nos finances ou de manière destructrice, nous avons souvent des besoins légitimes mais nous essayons de les satisfaire de la mauvaise manière. Certaines personnes font du shopping lorsqu’elles se sentent seules. Elles peuvent aussi dépenser de l’argent pour des croisières ou pour s’amuser, mais elles se rendent vite compte que la fréquentation d’autres personnes n’est pas toujours le remède à la solitude et que le bonheur est un choix qu’elles seules peuvent faire pour elles-mêmes. D’autres dépensent pour se faire pardonner (ou pardonner à leurs propres enfants) des circonstances négligentes, abusives et traumatisantes de leur enfance. Dans ce cas, l’argent est utilisé à la fois pour traiter le problème (avec un remède qui ne fonctionne pas) et pour renforcer leur sentiment honteux de dévalorisation. Ainsi, s’ils dépensent mal et gèrent mal leur argent, ils créent simultanément des problèmes qui prouvent ce qu’ils ont toujours ressenti – ils ne sont pas dignes d’être heureux ou de réussir.

Il y a ceux qui mettent une énorme quantité d’énergie à bien paraître, à paraître riches ou privilégiés, ou à être plus sophistiqués qu’ils ne le sont vraiment. Certaines personnes ont un goût de millionnaire et un revenu de concierge. Le phénomène de médication dans la mauvaise gestion de l’argent est similaire à bien des égards au phénomène de médication dans l’abus de drogues et d’alcool. Les personnes qui souffrent essaient de s’en distraire en tirant un effet euphorisant à court terme de leur argent ou de leurs dépenses. Ils vont à Las Vegas, achètent quelque chose de nouveau, emmènent leurs amis et leur famille au restaurant et s’engagent dans d’autres activités coûteuses qui les empêchent de ressentir la douleur qui les blesse, quelle qu’elle soit.

LES PERSONNES ÂGÉES

Les personnes âgées d’aujourd’hui ont la réputation d’être conservatrices dans leurs dépenses et dans leur épargne. Pourtant, de plus en plus de personnes âgées gèrent mal leur argent. USA Today a rapporté en ligne que « de 1991 à 2007, le taux de dépôt de demandes de faillite personnelle chez les personnes âgées de 65 ans ou plus a bondi de 150 %, selon l’AARP, qui publiera la nouvelle recherche du Consumer Bankruptcy Project. L’augmentation la plus surprenante s’est produite chez les personnes âgées de 75 à 84 ans, dont le taux a grimpé de 433%. « 16

Les raisons de cette tendance incluent les factures médicales, le fait de vouloir des choses qu’ils ne peuvent pas se permettre, le maintien d’un statut plus élevé, le fait d’être exploité par des prêteurs prédateurs, et l’inflation qui rend le pouvoir de dépense de leurs retraites moins puissant. Les prédateurs ont tendance à profiter des personnes âgées, mais d’autres en sont également la proie.

Le thème le plus courant est l’approche de l’argent rapide, du quelque chose pour rien, de l’opportunité rare qui vous fait sentir la pression d’agir maintenant ou vous pourriez manquer le gain. L’escroc américain le plus notable, et de loin, est Bernie Madoff qui a escroqué des millions de personnes de la classe d’élite du pays qui ont investi avec lui afin d’obtenir un gain énorme et rapide sur leur argent.

Les arnaques à la confiance ont tendance à exploiter notre cupidité, notre vanité et notre ignorance car elles promettent des profits rapides, de faibles risques et des résultats certains. Les arnaques à la confiance sont aussi vieilles que le temps et produisent rarement le résultat souhaité pour l’investisseur. Il s’agit fondamentalement de prêts non garantis comportant des risques énormes et qui coûteront des millions de dollars cette année aux investisseurs naïfs. Il n’y a jamais eu et il n’y aura jamais un investissement miracle quelque chose pour rien.

LE MÉNAGE

Il y a souvent un débat entre les conjoints et les partenaires sur ce qui est un besoin et ce qui est un désir. Un besoin est quelque chose d’important pour notre santé et notre bien-être. Un désir est quelque chose que nous aimerions avoir. L’astuce pour être uni dans votre budget et vos choix de dépenses est de travailler ensemble, de communiquer sur les besoins et les désirs, et de céder parfois aux désirs de l’autre. Malheureusement, il n’existe pas de norme universelle pour distinguer un véritable besoin d’une véritable envie. Cela dépend de chaque membre de la famille.

Qu’en est-il des tâches ménagères et professionnelles ? Lorsque l’on considère la vie quotidienne des femmes sur le marché d’aujourd’hui, et peut-être plus important encore dans leur vie personnelle, le concept de ce que les femmes font comme contribution au fonctionnement des familles et de la société devient important. Les tâches instrumentales sont les activités orientées vers un but précis qui relient la famille à la société environnante et qui visent à obtenir des ressources. Cela inclut le travail économique, le gagne-pain et d’autres efforts basés sur les ressources. Les tâches expressives ont trait à la création et au maintien d’un ensemble de relations positives, de soutien et émotionnelles au sein de l’unité familiale. Cela comprend les relations, l’éducation et les liens sociaux nécessaires dans la famille et la société. Aujourd’hui, les femmes accomplissent généralement les deux types de tâches, tandis que les hommes se concentrent toujours davantage sur les tâches instrumentales.

Avant la révolution industrielle, les hommes et les femmes combinaient leurs efforts économiques dans les tâches ménagères. La plupart de ces efforts étaient de type artisanal où les familles utilisaient la main d’œuvre de leur famille pour fabriquer des produits dont ils avaient besoin comme le savon, le fil, le tissu et le beurre. Lorsque le modèle de production industrielle est apparu dans la civilisation occidentale, les rôles de soutien de famille et de personne au foyer sont devenus plus distincts l’un de l’autre. Un soutien de famille est une personne qui gagne un salaire en dehors de la maison et l’utilise pour soutenir la famille. Une femme au foyer est une personne, généralement une femme, qui consacre sa vie à la maternité, à l’entretien de la maison et à son rôle d’épouse tout en dépendant fortement du soutien de famille. Depuis la Seconde Guerre mondiale, de plus en plus de femmes sont devenues des soutiens de famille ou des co-soutiens de famille. Il n’y a pas autant d’hommes qui ont fait le pas vers le rôle de chef de famille.

Si nous regardons les changements dans les fonctions familiales (fonctionnalisme) au fil du temps, nous voyons qu’avant la révolution industrielle, il y avait beaucoup plus de fonctions d’une famille. Toute l’éducation, y compris religieuse, avait lieu au sein de la famille lorsqu’elle vivait trop loin d’une ville et que la famille était le centre de l’activité économique (production des biens nécessaires à la famille). Aujourd’hui, nous envoyons nos enfants à l’école et aux cours d’éducation religieuse et nous achetons nos vêtements, notre savon et notre nourriture dans un magasin.