Les applications de budgétisation sont à la mode et tout, mais j’ai ma feuille de calcul de budget (et de suivi des dépenses) tout aussi cool ici, merci beaucoup.

(J’aimerais dire que je ne suis pas mariée à mes systèmes, mais ce n’est pas tout à fait vrai !)

Pour autant, je ne suis pas contre l’essai de nouvelles choses. J’avais vraiment envie d’essayer EveryDollar et de voir s’il consoliderait mon processus budgétaire éprouvé…

Ou s’il m’inciterait peut-être, seulement peut-être (halètement !), à changer les choses!

- Qu’est-ce qu’EveryDollar ?

- Alors, qu’est-ce que j’en ai pensé ?

- Pro #1 : Application facile à utiliser

- Pro #2 : Catégories détaillées

- Pro #3 : La possibilité de créer des « fonds »

- Pro #4 : S’intègre aux Baby Steps de Dave Ramsey

- Convénient #1 : Se concentre uniquement sur un budget MENSUEL

- Con #2 : Ne s’équilibre pas avec votre compte chèque

- Con #3 : Frais annuels élevés

- En résumé

- Vous avez besoin de plus d’information avant de vous décider ?

- Parlons des outils de budgétisation!

Qu’est-ce qu’EveryDollar ?

EveryDollar est une application budgétaire simple (également disponible sur ordinateur de bureau !) qui prend en charge la méthode de budgétisation à base zéro.

Attendez, c’est quoi ? En gros, avec cette méthode, vous planifiez à l’avance et « dépensez » votre salaire en le répartissant entre toutes vos factures et dépenses mensuelles. L’objectif principal : avoir 0,00 $ de reste, de sorte qu’il n’y ait pas d’argent qui traîne » non budgétisé « , ou sans catégorie assignée.

Puis à la fin du mois, s’il vous reste de l’argent, vous le » mettez à zéro » et le faites rouler dans votre épargne. (Pour en savoir plus sur cette méthode, voici cet article de Dave lui-même.)

Alors, qu’est-ce que j’en ai pensé ?

Je prends les meilleures décisions lorsque j’organise mes pensées sur de nouveaux processus en liste de pour et de contre (quelque chose que mon père m’a appris !). Alors sans plus tarder, voici mon opinion sur l’application EveryDollar après un mois d’utilisation personnelle.

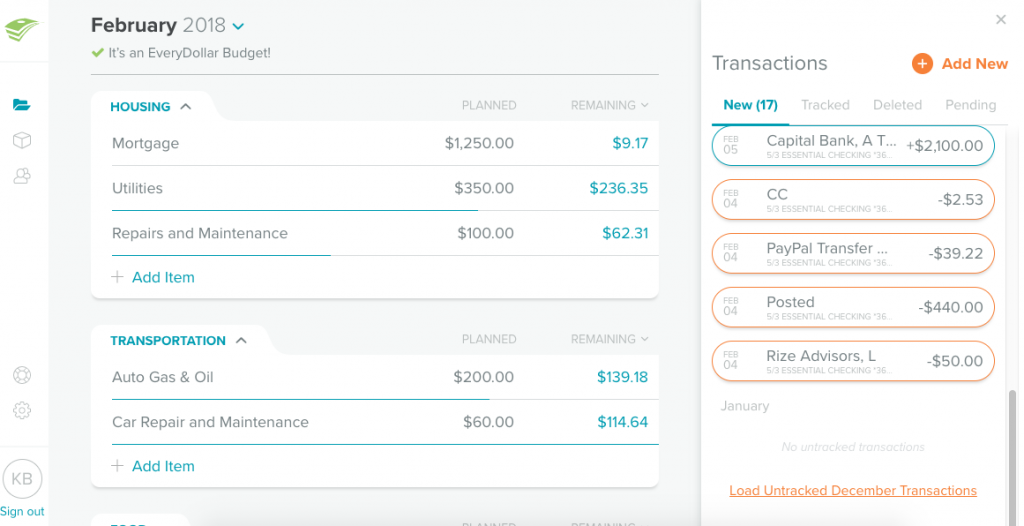

Pro #1 : Application facile à utiliser

Avec mon tableur budgétaire, je dois sortir Google Sheets manuellement et entrer toutes les transactions sur mon ordinateur portable. Avec EveryDollar, l’ajout d’une transaction est incroyablement simple.

Tout ce que vous avez à faire est :

- Entrer le montant

- Choisir la date à laquelle vous avez dépensé ce montant

- Taper votre marchand (nom du magasin/restaurant, etc.)

- Choisir dans votre liste de catégories budgétaires

- Séparer la transaction si vous en avez besoin (i.par exemple, à partir d’une sortie shopping chez Target où vous avez dépensé de l’argent dans les catégories vêtements, nourriture pour animaux et épicerie)

Tout ce processus ne prend que 15 secondes maximum!

![]()

EveryDollar est également accessible depuis votre ordinateur de bureau, mais si vous utilisez la version GRATUITE, il est tout aussi facile de tout faire sur l’application. De plus, l’application se synchronise entre plusieurs utilisateurs de votre foyer, ce qui signifie que tout le monde sait exactement ce qui est dépensé et combien il reste.

Pro #2 : Catégories détaillées

Garder nos catégories assez larges est un excellent moyen de tout voir d’un coup d’œil sur ma feuille de calcul sans faire défiler les pages, mais cela peut également conduire à des dépenses excessives et à ne pas savoir combien je dépense réellement dans certains domaines.

Par exemple, Joseph et moi avons une colonne intitulée « Dépenses variables » qui couvre toutes les épiceries, les articles de toilette, les produits en papier et les soins pour animaux. Nous avons également tendance à être négatifs dans ce » compte » parce que nous ne budgétisons pas adéquatement chaque catégorie individuelle incluse!

Il est très facile dans EveryDollar de créer autant de catégories principales et de sous-catégories que vous avez besoin et elles sont super faciles à faire défiler pour voir ce que vous prévoyez dépenser, ce que vous avez déjà dépensé et ce qu’il vous reste dans cette catégorie budgétaire.

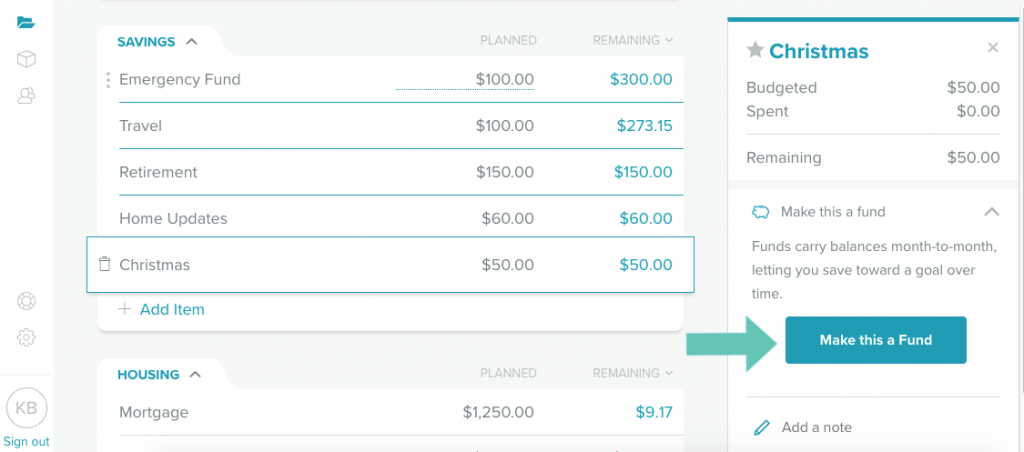

Pro #3 : La possibilité de créer des « fonds »

Pour les catégories de dépenses qui ne sont pas payées/utilisées tous les mois et que vous voulez accumuler (des exemples seraient l’assurance automobile, les réparations de la voiture, les réparations de la maison, les cadeaux de Noël, etc.), vous pouvez créer un FONDS.

En établissant une catégorie comme un fonds, ce que vous économisez chaque mois devient un solde qui roule de mois en mois (par opposition à la mise à zéro de ce montant à la fin du mois). Cela permet à votre fonds de croître jusqu’à ce que vous en ayez besoin plus tard.

Le seul inconvénient de cette fonctionnalité est que si vous dépensez plus que ce que vous avez budgété dans un fonds pour le mois, le compte devient rouge comme si vous étiez devenu négatif, alors qu’en réalité vous ne l’avez pas fait parce que vous avez épargné pendant des mois déjà.

Exemple : Notre caisse médicale contenait 382,58 dollars au début du mois de février. Nous budgétisons 120 dollars pour elle chaque mois. Même si en février nous avons dépensé 344,28 $ et qu’il nous reste 158,30 $, EveryDollar dit que nous avons trop dépensé.

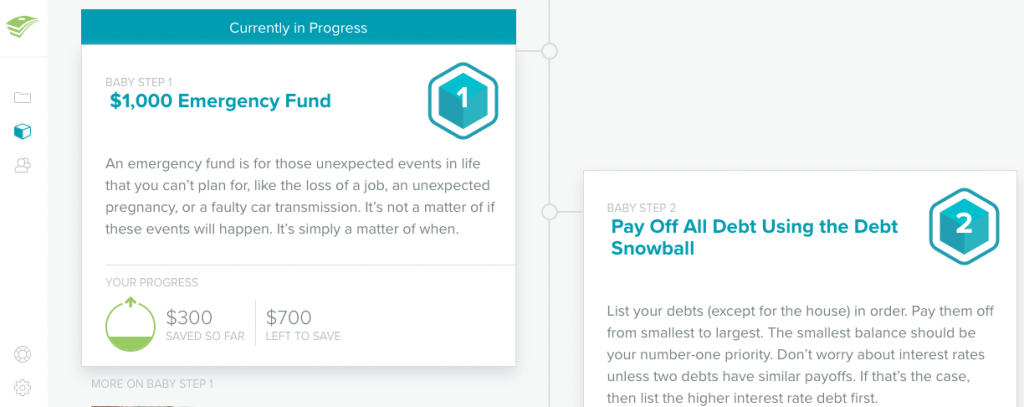

Pro #4 : S’intègre aux Baby Steps de Dave Ramsey

Si vous connaissez la méthode d’enseignement de Dave Ramsey, alors vous connaissez déjà ses sept baby steps. De la création d’un fonds d’urgence au remboursement de votre maison, EveryDollar intègre vos transactions quotidiennes dans n’importe quelle étape bébé à laquelle vous vous attaquez en ce moment.

Convénient #1 : Se concentre uniquement sur un budget MENSUEL

EveryDollar additionne tous les revenus que vous recevez dans un mois pour les budgétiser sur une base mensuelle, plutôt que bihebdomadaire. Ainsi, au lieu d’établir un budget par chèque de paie comme je le fais habituellement (c’est-à-dire qu’un chèque de paie arrive et que je le répartis entre mes catégories budgétaires), vous établissez votre budget mensuel AVANT de recevoir un chèque de paie.

Mon inquiétude avec cette méthode était que je dépenserais de l’argent plus rapidement dans une catégorie que je ne le devrais en réalité et qu’il me resterait à peine de l’argent à la fin!

Et si je faisais des folies à l’épicerie et dépensais 300 $ en épicerie parce qu’EveryDollar dit que je peux le faire ? Je pourrais avoir un garde-manger plein pour le mois complet, mais pas d’argent budgété avec lequel acheter des produits frais la quatrième semaine.

Avec ma méthode par chèque de paie, il est plus facile de répartir cet argent sur deux semaines que sur deux chèques de paie sur quatre semaines.

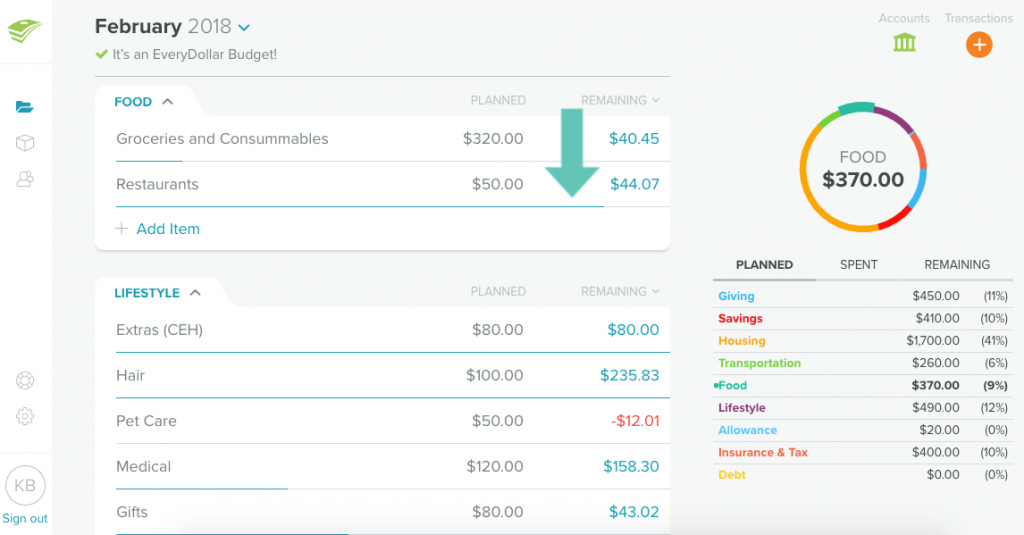

EveryDollar affiche bien une ligne bleue sous chaque catégorie pour vous montrer quel pourcentage vous avez dépensé (la moitié, moins de la moitié, etc.), mais je préférerais une alerte envoyée sur mon téléphone, un peu comme celle que mon forfait de données envoie… « à ce rythme, vous serez à court d’argent d’ici X. »

Con #2 : Ne s’équilibre pas avec votre compte chèque

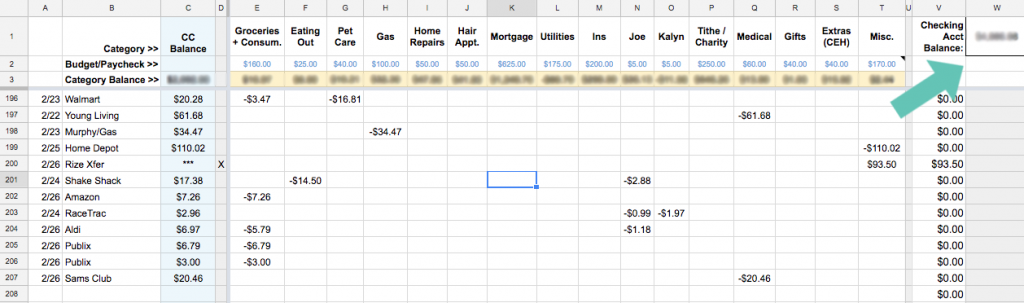

En plus de budgétiser par chèque de paie plutôt que par mois, je m’assure également que la somme de TOUTES mes catégories budgétaires est égale au solde total de mon compte chèque. En gros, chaque centime de mon compte chèque doit être affecté quelque part, même s’il finit dans la catégorie Misc.!

Donc, dans la capture d’écran ci-dessous, le montant restant ou ce que j’appelle le « solde de la catégorie » devrait être égal au total de mon compte chèque. Si ce n’est pas le cas, alors je sais que j’ai manqué une transaction quelque part et je peux enquêter pour savoir où est passé cet argent.

A ma connaissance, EveryDollar ne peut pas faire cela.

Mais YNAB le peut ! J’ai maintenant complètement basculé mes finances vers YNAB. Voici pourquoi.

L’application Everydollar affiche les montants budgétés pour chaque catégorie ainsi que le solde de vos comptes bancaires (si vous passez au plan annuel), mais elle ne s’assure pas que ces deux caractéristiques s’équilibrent. Cela signifie que vous avez probablement de l’argent qui traîne sur votre compte chèque et qui n’est affecté nulle part.

Bien sûr, cela peut ne pas vous déranger et dans ce cas, ce n’est probablement pas un inconvénient du tout ! (Tant que vous avez toujours un fonds d’urgence pour couvrir ces mois où une grosse facture vous amène à dépenser plus que vous ne gagnez !)

Con #3 : Frais annuels élevés

Si vous passez à EveryDollar Plus, vous paierez 99 $ par an pour bénéficier d’un soutien prioritaire et de la possibilité de vous connecter à vos comptes bancaires et de cartes de crédit, ce qui importera automatiquement toutes les transactions. De là, vous pouvez faire glisser et déposer chaque transaction dans la catégorie spécifique ou la diviser en deux catégories différentes.

J’ai l’impression que c’est un prix assez élevé pour la commodité. Cela ne prend pas beaucoup de temps du tout d’entrer manuellement les transactions ou de passer cinq minutes par jour pour vérifier vos comptes et vous assurer que vous avez tout entré.

Toutefois, si vous n’avez pas encore fait l’Université de la paix financière (le programme de signature de Dave Ramsey), vous pouvez obtenir un abonnement d’un an à EveryDollar Plus dans le cadre de leur offre de forfait.

En résumé

Même si (pour moi) il y a plus d’avantages que d’inconvénients à utiliser EveryDollar, l’importance des inconvénients l’emporte largement sur les avantages. En d’autres termes, je vais m’en tenir à ma feuille de calcul Excel !

Mais ce n’est peut-être pas le cas pour vous. Voici comment savoir si EveryDollar pourrait être votre match de budget fait dans le ciel.

Si vous…

- Ne ressentez pas le besoin de microgérer votre argent, mais voulez quand même un budget

- Aimez la facilité d’ajouter des transactions sur votre téléphone et de le synchroniser automatiquement avec le téléphone de votre conjoint

- Aimez Dave Ramsey et voulez suivre vos petits pas et votre budget dans le même outil

- Soyez déjà familier avec le budget basé sur zéro et le budget sur une base mensuelle

Alors EveryDollar deviendra rapidement votre application de budget préférée !

Mais sinon, vous pouvez toujours consulter ma série sur le budget où je vous montre comment configurer une feuille de calcul Excel comme la mienne, ou examiner un autre logiciel comme Mint ou You Need a Budget (YNAB).

Vous avez besoin de plus d’information avant de vous décider ?

- L’avis de mon amie Rachelle sur EveryDollar provient de quelqu’un qui a utilisé l’application pour épargner pour son mariage et sa première maison !

- Mon amie Rosemarie adore également EveryDollar !

- Voici un tutoriel vidéo complet sur la configuration d’EveryDollar par Freedom in a Budget.

- Cette Q&A d’EveryDollar avec Rachel Cruze (la fille de Dave Ramsey) aborde les questions les plus fréquemment posées par les utilisateurs, notamment la fonction de transaction fractionnée et la budgétisation des revenus irréguliers.

- Et bien sûr, assurez-vous de consulter le site officiel d’EveryDollar.com.

Parlons des outils de budgétisation!

Avez-vous essayé EveryDollar ou une autre application de budgétisation ?

Divulgation : Certains des liens dans le post ci-dessus sont des liens affiliés. Cela signifie que si vous cliquez sur le lien et achetez l’article, je recevrai une commission d’affiliation. Indépendamment de cela, je ne recommande que des produits ou des services que j’utilise personnellement et qui, selon moi, apporteront une valeur ajoutée à mes lecteurs. Lisez ma politique de divulgation complète ici.