Budgetierungs-Apps liegen voll im Trend, aber ich habe meine ebenso coole Budget- (und Ausgabenverfolgungs-)Tabelle hier drüben, vielen Dank.

(Ich würde gerne sagen, dass ich nicht mit meinem System verheiratet bin, aber das stimmt nicht ganz!)

Noch bin ich nicht dagegen, neue Dinge auszuprobieren. Ich wollte EveryDollar wirklich ausprobieren und sehen, ob es meinen bewährten Haushaltsplanungsprozess festigen würde…

Oder ob es mich vielleicht, nur vielleicht, dazu inspirieren würde, die Dinge zu ändern!

- Was ist EveryDollar?

- So, was habe ich gedacht?

- Pro Nr. 1: Einfach zu bedienende App

- Pro #2: Detaillierte Kategorien

- Pro Nr. 3: Die Möglichkeit, „Fonds“

- Pro #4: Integriert mit den Dave Ramsey Baby Steps

- Nachteil Nr. 1: Konzentriert sich nur auf ein MONATLICHes Budget

- Nachteil Nr. 2: Gleicht sich nicht mit dem Girokonto aus

- Nachteil Nr. 3: Hohe Jahresgebühr

- Zusammenfassung

- Brauchst du mehr Informationen, bevor du dich entscheidest?

- Lassen Sie uns über Budgetierungstools sprechen!

Was ist EveryDollar?

EveryDollar ist eine einfache Haushaltsplanungs-App (auch auf dem Desktop verfügbar!), die die nullbasierte Haushaltsplanungsmethode unterstützt.

Warte, was ist das? Bei dieser Methode planst du im Voraus und „gibst“ deinen Gehaltsscheck aus, indem du ihn auf all deine monatlichen Rechnungen und Ausgaben aufteilst. Das Hauptziel ist es, 0,00 $ übrig zu haben, damit kein Geld „unbudgetiert“ oder ohne zugewiesene Kategorie herumliegt.

Wenn dann am Ende des Monats Geld übrig bleibt, wird es auf „Null“ gesetzt und in die Ersparnisse übertragen. (Weitere Informationen zu dieser Methode finden Sie in diesem Artikel von Dave selbst.)

So, was habe ich gedacht?

Ich treffe die besten Entscheidungen, wenn ich meine Gedanken über neue Prozesse in eine Liste von Vor- und Nachteilen einordne (etwas, das mir mein Vater beigebracht hat!). Hier also ohne Umschweife meine Meinung zur EveryDollar-App, nachdem ich sie einen Monat lang selbst benutzt habe.

Pro Nr. 1: Einfach zu bedienende App

Mit meiner Budgettabelle muss ich Google Sheets manuell aufrufen und alle Transaktionen auf meinem Laptop eingeben. Mit EveryDollar ist das Hinzufügen einer Transaktion unglaublich einfach.

Alles, was Sie tun müssen, ist:

- Geben Sie den Betrag ein

- Wählen Sie das Datum aus, an dem Sie diesen Betrag ausgegeben haben

- Geben Sie den Händler ein (Name des Geschäfts/Restaurants usw.)

- Wählen Sie aus Ihrer Liste der Budgetkategorien

- Trennen Sie die Transaktion bei Bedarf auf (z.z. B. von einem Target-Einkauf, bei dem Sie Geld in den Kategorien Kleidung, Tiernahrung und Lebensmittel ausgegeben haben)

Dieser gesamte Vorgang dauert höchstens 15 Sekunden!

![]()

EveryDollar ist auch von Ihrem Desktop aus zugänglich, aber wenn Sie die KOSTENLOSE Version verwenden, ist es genauso einfach, alles über die App zu erledigen. Außerdem wird die App mit mehreren Benutzern in Ihrem Haushalt synchronisiert, so dass jeder genau weiß, was ausgegeben wird und wie viel übrig ist.

Pro #2: Detaillierte Kategorien

Wenn wir unsere Kategorien relativ breit halten, ist das eine gute Möglichkeit, alles auf einen Blick zu sehen, ohne hin und her blättern zu müssen, aber es kann auch dazu führen, dass ich zu viel Geld ausgebe und nicht weiß, wie viel ich in bestimmten Bereichen tatsächlich ausgebe.

Joseph und ich haben zum Beispiel eine Spalte mit der Bezeichnung „Variable Ausgaben“, die alle Lebensmittel, Toilettenartikel, Papierprodukte und Tierpflege umfasst. Wir neigen auch dazu, in diesem „Konto“ ins Minus zu rutschen, weil wir nicht für jede einzelne Kategorie ein angemessenes Budget einplanen!

Es ist sehr einfach, in EveryDollar so viele Haupt- und Unterkategorien zu erstellen, wie Sie brauchen, und sie sind super einfach zu durchblättern, um zu sehen, was Sie ausgeben wollen, was Sie bereits ausgegeben haben und was Sie in dieser Budgetkategorie noch übrig haben.

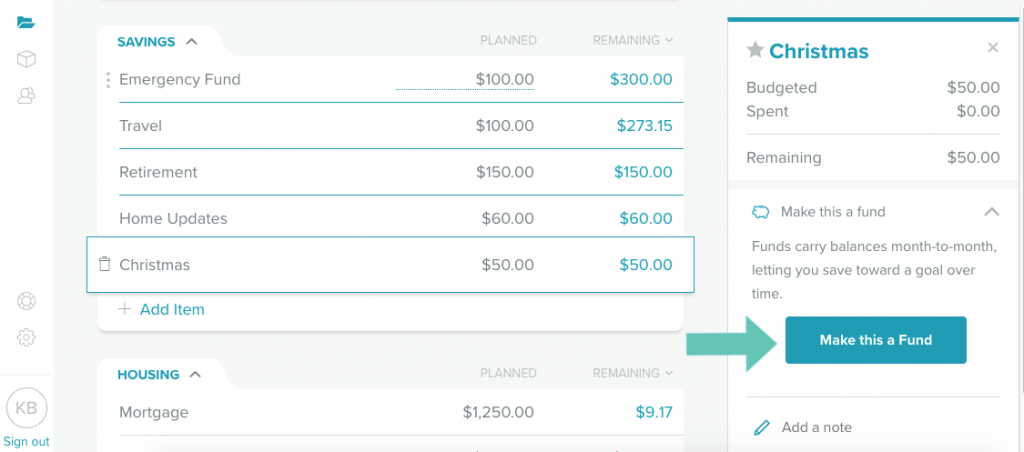

Pro Nr. 3: Die Möglichkeit, „Fonds“

Für Ausgabenkategorien, die nicht jeden Monat bezahlt/verwendet werden und die Sie aufstocken möchten (Beispiele wären Autoversicherung, Autoreparaturen, Hausreparaturen, Weihnachtsgeschenke usw.), können Sie einen FONDS einrichten.

Indem Sie eine Kategorie als Fonds einrichten, wird das, was Sie jeden Monat einsparen, zu einem Guthaben, das von Monat zu Monat weiterläuft (im Gegensatz zu dem Betrag, der am Ende des Monats auf Null gesetzt wird). So kann Ihr Fonds wachsen, bis Sie ihn später brauchen.

Der einzige Nachteil dieser Funktion ist, dass das Konto rot wird, wenn Sie mehr ausgeben, als Sie in einem Fonds für den Monat eingeplant haben, als ob Sie ins Minus geraten wären, obwohl das nicht der Fall ist, weil Sie schon seit Monaten sparen.

Beispiel: Unsere Krankenkasse hatte Anfang Februar 382,58 Dollar auf dem Konto. Wir planen jeden Monat 120 Dollar dafür ein. Obwohl wir im Februar 344,28 Dollar ausgegeben haben und noch 158,30 Dollar übrig sind, sagt EveryDollar, dass wir zu viel ausgegeben haben.

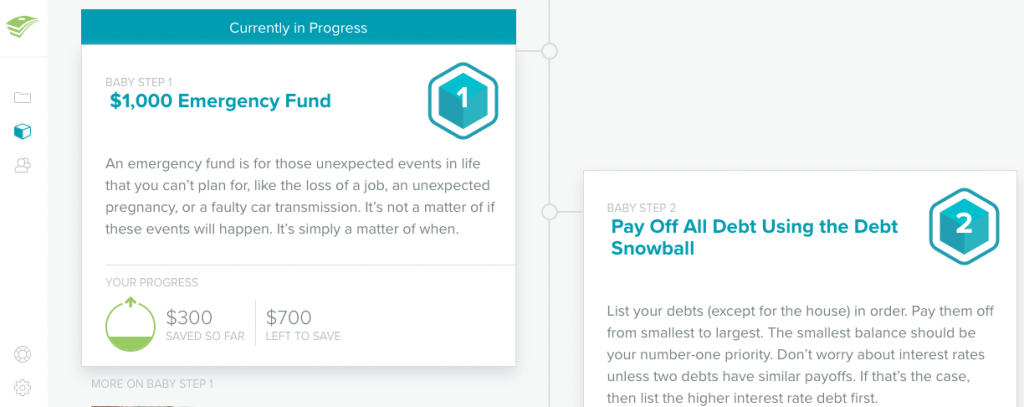

Pro #4: Integriert mit den Dave Ramsey Baby Steps

Wenn Sie mit Dave Ramseys Lehrmethode vertraut sind, dann kennen Sie bereits seine sieben Baby Steps. Vom Anlegen eines Notfallfonds bis zum Abzahlen Ihres Hauses integriert EveryDollar Ihre täglichen Transaktionen in jeden Babyschritt, den Sie gerade in Angriff nehmen.

Nachteil Nr. 1: Konzentriert sich nur auf ein MONATLICHes Budget

EveryDollar addiert alle Einkünfte, die Sie in einem Monat erhalten, um auf einer monatlichen Basis und nicht auf einer zweiwöchentlichen Basis budgetiert zu werden. Anstatt also, wie ich es normalerweise tue, ein Budget pro Gehaltsscheck zu erstellen (d.h. es kommt ein Gehaltsscheck herein, den ich dann auf meine Budgetkategorien aufteile), erstellen Sie Ihr Budget für den Monat, BEVOR Sie einen Gehaltsscheck erhalten.

Meine Sorge bei dieser Methode war, dass ich in einer Kategorie schneller Geld ausgeben würde, als ich eigentlich sollte, und am Ende kaum noch Geld übrig hätte!

Was wäre, wenn ich einen Einkaufsbummel machen und 300 Dollar für Lebensmittel ausgeben würde, weil EveryDollar sagt, dass ich das darf? Dann habe ich vielleicht eine volle Speisekammer für den ganzen Monat, aber kein Geld, um in der vierten Woche frische Produkte zu kaufen.

Mit meiner Methode der Gehaltsabrechnung ist es einfacher, das Geld auf zwei Wochen zu verteilen als auf zwei Gehaltsabrechnungen über vier Wochen.

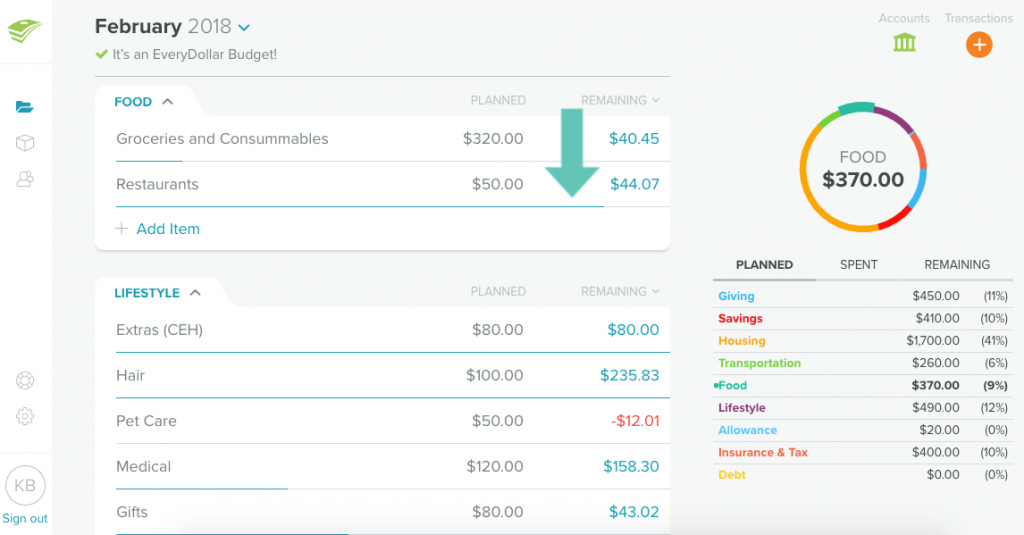

EveryDollar zeigt unter jeder Kategorie eine blaue Linie an, die anzeigt, wie viel Prozent man bereits ausgegeben hat (die Hälfte, weniger als die Hälfte usw.), aber ich würde eine Warnung bevorzugen, die auf mein Handy geschickt wird, ähnlich wie bei meinem Datentarif… „Bei diesem Tempo hast du bis X kein Geld mehr.“

Nachteil Nr. 2: Gleicht sich nicht mit dem Girokonto aus

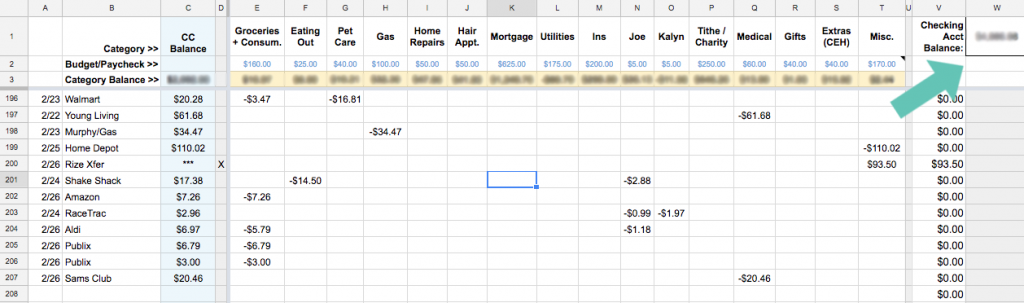

Zusätzlich zur Budgetierung pro Gehaltsscheck statt pro Monat stelle ich auch sicher, dass die Summe ALLER meiner Budgetkategorien meinem gesamten Girokontostand entspricht. Im Grunde genommen muss jeder Cent auf meinem Girokonto irgendwo zugewiesen werden, auch wenn er in der Kategorie „Verschiedenes“ landet!

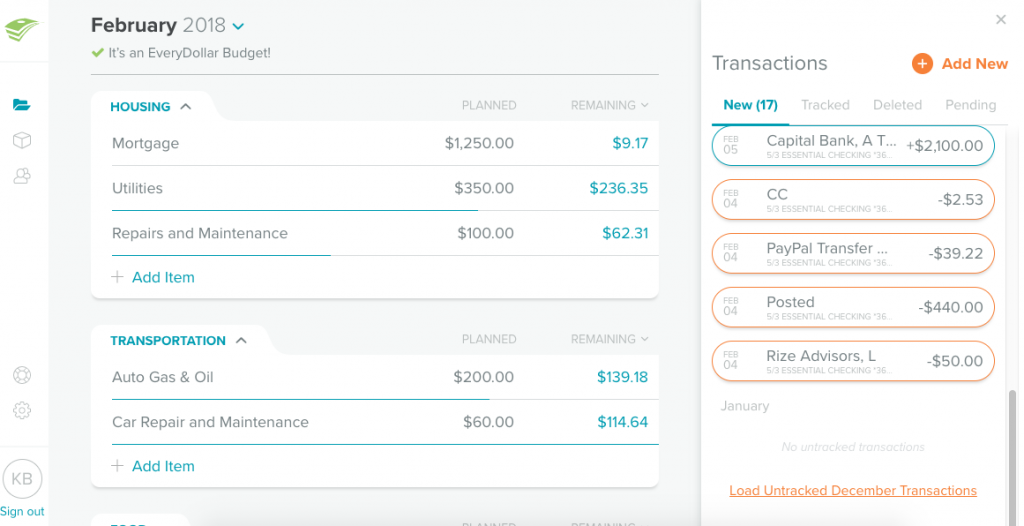

In der Abbildung unten sollte der Restbetrag oder das, was ich als „Kategoriesaldo“ bezeichne, dem Gesamtbetrag auf meinem Girokonto entsprechen. Wenn das nicht der Fall ist, weiß ich, dass ich irgendwo eine Transaktion übersehen habe, und kann nachforschen, wohin das Geld geflossen ist.

Soweit ich weiß, kann EveryDollar das nicht.

Aber YNAB kann das! Ich habe meine Finanzen jetzt komplett auf YNAB umgestellt. Hier ist der Grund dafür.

Die Everydollar-App zeigt Ihre geplanten Beträge für jede Kategorie sowie Ihre Kontostände an (wenn Sie ein Upgrade auf den Jahrestarif erwerben), aber sie stellt nicht sicher, dass diese beiden Funktionen einander entsprechen. Das bedeutet, dass Sie wahrscheinlich etwas Geld auf Ihrem Girokonto haben, das nirgendwo zugewiesen ist.

Natürlich stört Sie das vielleicht nicht und in diesem Fall ist das wahrscheinlich überhaupt kein Nachteil! (Solange Sie immer einen Notfallfonds haben, um die Monate abzudecken, in denen eine große Rechnung dazu führt, dass Sie mehr ausgeben als einnehmen!)

Nachteil Nr. 3: Hohe Jahresgebühr

Wenn Sie auf EveryDollar Plus upgraden, zahlen Sie 99 $ pro Jahr für vorrangigen Support und die Möglichkeit, eine Verbindung zu Ihren Bank- und Kreditkartenkonten herzustellen, wodurch alle Transaktionen automatisch importiert werden. Von dort aus können Sie jede Transaktion per Drag & Drop in eine bestimmte Kategorie ziehen oder sie in zwei verschiedene Kategorien aufteilen.

Ich finde, das ist ein ziemlich hoher Preis für den Komfort. Es kostet nicht viel Zeit, Transaktionen manuell einzugeben oder fünf Minuten pro Tag damit zu verbringen, Ihre Konten zu überprüfen und sicherzustellen, dass Sie alles eingegeben haben.

Wenn Sie jedoch noch nicht an der Financial Peace University (Dave Ramseys Programm) teilgenommen haben, können Sie eine einjährige Mitgliedschaft bei EveryDollar Plus als Teil des Paketangebots erhalten.

Zusammenfassung

Auch wenn es (für mich) mehr Vor- als Nachteile bei der Verwendung von EveryDollar gibt, überwiegen die Nachteile bei weitem die Vorteile. Mit anderen Worten: Ich bleibe bei meiner Excel-Tabelle!

Aber das ist vielleicht nicht der Fall für Sie. Hier erfahren Sie, ob EveryDollar die ideale Lösung für Ihre Haushaltsplanung sein könnte.

Wenn Sie…

- Sie haben nicht das Bedürfnis, Ihr Geld im Detail zu verwalten, aber trotzdem ein Budget haben möchten

- Sie die Einfachheit mögen, Transaktionen auf Ihrem Telefon hinzuzufügen und es automatisch mit dem Telefon Ihres Ehepartners zu synchronisieren

- Lieben Sie Dave Ramsey und möchten Sie Ihre Babyschritte und Ihr Budget in demselben Tool verfolgen

- Sind Sie bereits mit der nullbasierten Budgetierung und der monatlichen Budgetierung vertraut

Dann wird EveryDollar schnell zu Ihrer Lieblings-Budgetierungs-App werden!

Aber wenn nicht, können Sie sich jederzeit meine Serie zur Budgetierung ansehen, in der ich Ihnen zeige, wie Sie eine Excel-Tabelle wie meine einrichten, oder Sie können sich eine andere Software wie Mint oder You Need a Budget (YNAB) ansehen.

Brauchst du mehr Informationen, bevor du dich entscheidest?

- Die Bewertung von EveryDollar durch meine Freundin Rachelle stammt von jemandem, der die App benutzt hat, um für ihre Hochzeit und ihr erstes Haus zu sparen!

- Meine Freundin Rosemarie liebt EveryDollar ebenfalls!

- Hier ist eine ausführliche Videoanleitung zur Einrichtung von EveryDollar von Freedom in a Budget.

- Diese EveryDollar-Frage& mit Rachel Cruze (Dave Ramseys Tochter) geht auf die am häufigsten gestellten Fragen der Benutzer ein, einschließlich der Funktion zur Aufteilung von Transaktionen und der Budgetierung bei unregelmäßigem Einkommen.

- Und natürlich sollten Sie sich die offizielle EveryDollar.com-Website.

Lassen Sie uns über Budgetierungstools sprechen!

Haben Sie EveryDollar oder eine andere Budgetierungs-App ausprobiert?

Hinweis: Einige der Links im obigen Beitrag sind Partnerlinks. Das bedeutet, wenn Sie auf den Link klicken und den Artikel kaufen, erhalte ich eine Provision. Unabhängig davon empfehle ich nur Produkte oder Dienstleistungen, die ich persönlich benutze und von denen ich glaube, dass sie für meine Leser einen Mehrwert darstellen. Lesen Sie meine vollständige Offenlegungspolitik hier.