Læringsresultater

Efter dette kapitel vil du være i stand til at gøre følgende.

Anvende strukturel funktionalisme på forvaltningen af familiens ressourcer.

Definere terminologi i forbindelse med fattigdom

Opgøre konsekvenserne af ikke at have en sygeforsikring.

Opret et budget.

Et strukturelt funktionalistisk syn på familiens ressourcer

Siden de tidligste menneskelige optegnelser har familien været en gruppe af personer, der har forpligtet sig til at opfylde hinandens økonomiske behov. Dette er en vigtig funktion for den moderne familie. Når nyfødte kommer ind i familien, får de mad og tøj, og de beskyttes og plejes ind i barndommen, ungdomsårene og voksenalderen. Når de forlader hjemmet, fortsætter de med at modtage økonomisk støtte, typisk endda til og med når de går på college. Mange voksne modtager økonomisk hjælp fra familien, selv efter at de har afsluttet deres uddannelse, er blevet gift og er kommet ud på arbejdsmarkedet.

Funktionalister vil sige, at familien tjener mange funktioner for et samfund. Blandt dem er at erstatte medlemmer af samfundet ved at føde og socialisere børn, regulere seksuel aktivitet, støtte familiemedlemmer økonomisk, give samfundets medlemmer et sted at føle sig elsket og trygge og give en følelse af social status i samfundet.1

I en undersøgelse af 1.727 forældre til universitetsstuderende blev det rapporteret, at “universitetsstuderendes økonomi var af ekstrem eller stor bekymring for næsten halvdelen af forældrene”. Andre resultater rapporteret af forældrene viste, at mobiltelefoner var den foretrukne kommunikationsmetode.2

Forældre fortsætter ikke kun med at yde økonomisk støtte, de yder også social og følelsesmæssig støtte til deres børn i collegealderen. Mange har bemærket, at blandt universitetsstuderende i dag er “voksenliv” måske ikke det bedste ord til at beskrive dem. De er fortsat afhængige af deres forældre på et eller andet niveau helt op i slutningen af 20’erne. Måske er “ung voksenalder” eller i nogle tilfælde “forlænget ungdomsår” en mere præcis beskrivelse. I USA er colleges og universiteter portene til økonomisk sikkerhed og muligheder; jo højere uddannelse, jo højere indkomst.

I 2008 havde over halvdelen af USA’s befolkning en vis erfaring fra college, og 38 % havde en eller anden form for eksamen.3 I 2007 viste indkomstniveauet efter uddannelse et klart mønster med flere penge tjent af dem, der har en højere uddannelse.4 Omkring 45 % af USA’s befolkning går ikke på college eller universitet, og nogle forlader high school. Dette er et problem med to sider. På den ene side får fattige mennesker en K-12-uddannelse af lavere kvalitet end folk fra middel- og overklassen; de har derfor økonomiske problemer, som forhindrer dem i at få adgang til porten til økonomisk sikkerhed. Men deres lavere økonomiske og uddannelsesmæssige status underminerer en sund og selvfremmende livsstil. Fattigere mennesker er mere tilbøjelige til at blive ofre for kriminalitet, begå kriminalitet, være sultne, samlevende og/eller skilt eller blive misbrugt. Børn, der vokser op i fattigere familier, giver anledning til stor bekymring.

FATTIGHED

Børnene skal i dag ikke bidrage meget tilbage til familieøkonomien for de fleste familier. I det amerikanske samfund er der med alle privilegier og økonomisk velstand stadig medlemmer af familier, samfund og racekategorier, som går uden, sulter og ikke har den mindste idé om nogensinde at gå på college. En nylig undersøgelse pegede på de nuværende tendenser i fattigdomsraten blandt børn.5 Ved hjælp af data fra den amerikanske folketælling viste denne undersøgelse, at 19 % af de personer, der i 2008 befandt sig under fattigdomsgrænsen, var børn. New Hampshire lå lavest med 8,6 % af de børn, der levede under fattigdomsgrænsen, mens Arizona lå højest med 26,2 % af deres børn, der levede under fattigdomsgrænsen. I USA udgjorde børn i alderen 0-17 år 73 millioner eller 25 % af befolkningen, men 41 % af dem lever i fattigdom eller tæt på fattigdom6 . Wight og Chau (2009) rapporterede også, at 27 % af de hvide børn, 61 % af de sorte børn, 31 % af de asiatiske børn, 57 % af de indianske børn og 62 % af de latinamerikanske børn lever i fattigdom. Fattigdom i USA er lagdelt på tværs af racekategorier, med andre ord er fattigdom uforholdsmæssigt racistisk.

USA har en officiel definition af at være fattig eller at være i fattigdom. Fattigdomsgrænsen er den officielle målestok for dem, hvis indkomst er mindre end tre gange et madbudget med lavere omkostninger. Denne definition har været USA’s officielle fattigdomsdefinition siden 1930’erne med kun få justeringer. Man er tæt på fattigdom, når man tjener op til 25 % over fattigdomsgrænsen. I tabel 1 kan du se de amerikanske retningslinjer for fattigdom fra 2009 fra Health and Human Services med skøn over fattigdomsgrænserne. De fleste, der opfylder betingelserne for at leve under fattigdomsgrænsen, er også berettiget til statslig og føderal velfærd, som typisk omfatter sundhedsydelser, fødevarehjælp, bolig- og forsyningshjælp og en vis kontanthjælp.

Tabel 1. U.S. Poverty Guidelines (2009) med estimater for næsten fattigdom.7

De, der er tæt på fattigdom, kan eller kan ikke være kvalificeret afhængigt af gældende statslige og føderale bestemmelser. Absolut fattigdom er det fattigdomsniveau, hvor enkeltpersoner og familier ikke kan få mad, husly, varme og sikkerhedsbehov.

U.S. Census data viser, at folk har forskellige niveauer af fattigdom efter racegruppering. I figur 1 kan du se fattigdom og næsten fattigdom for forskellige racegrupper i USA fra 1980 til 2006. Den tykke sorte linje repræsenterer summen af procenterne i fattigdom og nær fattigdom for hvert år. Spændet viser, at ca. 25 % eller lige under 1 ud af 4 er i eller tæt på fattigdom i USA. Hvide (den røde linje, den laveste linje) har den laveste procentdel af personer i fattigdom, men udgør det største antal personer i fattigdom, fordi hvide udgør ca. 75 % af USA’s befolkning. Asiater ligger en smule højere end hvide.

Den blå linje, der løber næsten lige op med den asiatiske linje, repræsenterer procentdelen i fattigdom for alle racer tilsammen. Den er meget lavere end de høje fattigdomsprocenter for sorte og latinamerikanere, fordi de hvide udgør en så stor del af befolkningen, at det trækker det samlede gennemsnit nedad for alle racer.

Figur 1. Fattigdom og næsten fattigdom (125 procent af fattigdomsgrænsen) for USA efter race og latinamerikansk oprindelse for 1980 til 2006.8

SUNDHEDSPLEJE OG FORSIKRING

Et andet mål for økonomisk velbefindende er sundhedsdækning (se tabel 2). Det amerikanske Census Bureau rapporterede, at i 2007 havde ca. 15,3 % eller over 45 millioner amerikanere ingen sygesikringsdækning i USA9 . Igen befinder de hvide og asiatiske kategorier sig i de højere lag med hensyn til denne ressource. De har de laveste satser for ikke-forsikrede. Hispanics har det højeste niveau af ikke-forsikrede. Da næsten 60 % af forsikringen leveres af arbejdsgiverne, giver det mening, at unge voksne (18-34-årige) er mindre tilbøjelige til at have en forsikring, fordi de stadig er ved at få deres formelle uddannelser og etablere deres karriere.

Hvad med de næsten 11 % af børnene generelt uden forsikring eller de næsten 18 % af børnene i fattigdom uden forsikring? Det er vanskeligt at retfærdiggøre i dagens moderne samfund. Alle rige lande, som USA sammenligner sig med (Vesteuropa, Australien, Japan osv.), tilbyder sygesikring som en rettighed for alle og ikke kun et privilegium for de rigere mennesker i de højere lag. Jo lavere indkomst man har, jo større er risikoen for at være uforsikret. Omkring 1 ud af 4 personer, der arbejder på deltid eller slet ikke arbejder, er ikke forsikret, mens kun 17 % af de fuldtidsbeskæftigede ikke er forsikret. Med den føderale sundhedsreformlovgivning fra 2010 blev det første føderale forsøg på at gøre sundhedsdækning til en rettighed snarere end et privilegium. Denne monumentale ændring vil udfolde sig i løbet af de næste par år, og tiden vil vise, hvor effektiv den er med hensyn til at udligne adgangen til sundhedspleje.

Tabel 2. U.S. Percent of Uninsured by Selected Characteristics 2007.10

Indkomst og velstand

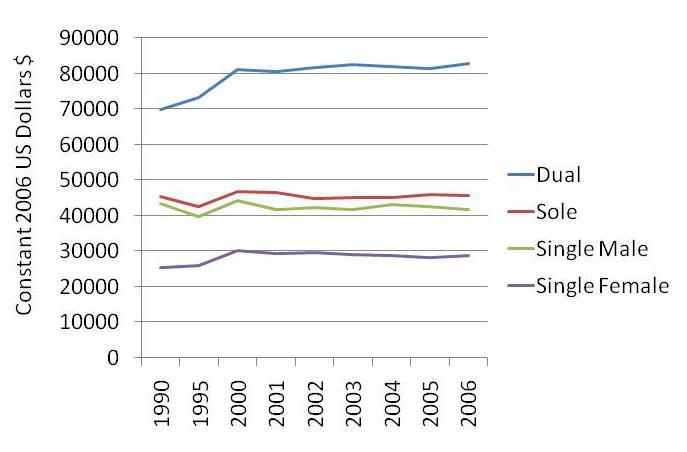

Figur 2 viser en sammenligning af indkomst for husstande med en og to forsørgere, der er gift, og også for enlige mænd og kvinder. Dataene er præsenteret i faste amerikanske 2006-dollars, hvilket blot betyder, at de er justeret for ændringer i leveomkostningerne for hvert år. Det første, man kan se, er, at ægtepar med to forsørgere (både mand og kone arbejder i arbejdsstyrken) langt de højeste indkomstniveauer havde hvert år fra 1990 til 2006. Herefter følger gifte enlige forsørgere (kun manden er i arbejdsstyrken), tæt fulgt af enlige mænd. Enlige kvinder rapporterede den laveste indkomst.

Figur 2. En sammenligning af den personlige indkomst i USA efter civilstand (omfatter dobbelt- og enlige forsørgere) i faste amerikanske dollars i 2006.11

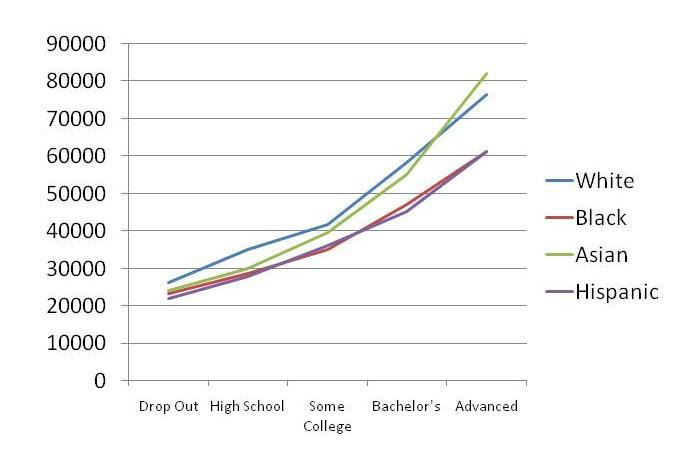

Figur 3 viser stratificeringen i USA efter uddannelsesniveau. Husk, at jo højere uddannelse, jo højere er den årlige indkomst. Dette er typisk tilfældet år efter år. Indkomstniveauet er højere for hvide og asiater efterfulgt af sorte og latinamerikanere, men lagene er tydeligt synlige efter uddannelsesniveau.

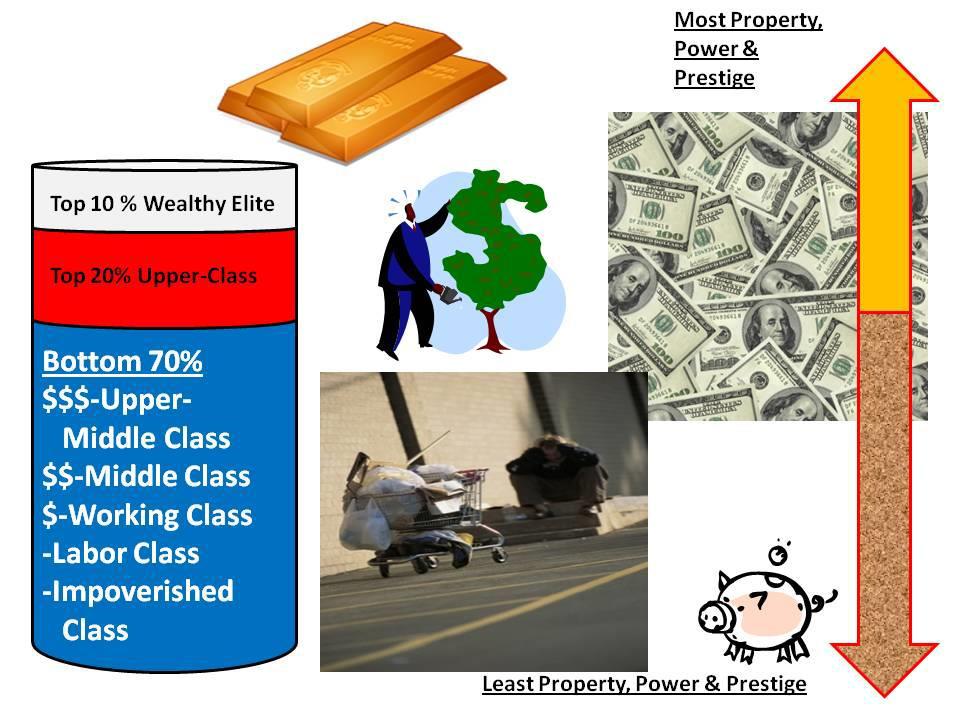

Det er ikke alle økonomiske ulemper, der skyldes vores valg. I USA er det mere sandsynligt, at ikke-hvide, ikke-asiater og ikke-mænd befinder sig i de lavere lag. Figur 4 viser, hvordan samfundets lagdeling kunne se ud, hvis USA’s befolkning blev opdelt i tre grupper: de øverste 10 % af den velhavende elite, de næste 20 % af overklassen og de resterende 70 % af middel- og underklassen. De øverste 10 % ejer størstedelen af al den formue, der kan ejes i USA. De ejer op til 100 gange så meget som den gennemsnitlige amerikanske befolknings formue. For et relativt fåtal tjener de mere på et år, end de fleste af os tjener på et helt liv. De lever et liv med et højt niveau af ejendom, magt og prestige. De næste 20 % af overklassen besidder de højtstående job, de stiller op til valg, og de har stillinger på CEO-niveau i store virksomheder. Disse typer job betaler mere, kræver mere uddannelse, kræver mere abstrakt tænkning og giver mulighed for mere selvstyret autonomi i deres daglige aktiviteter. Den største kategori omfatter resten af os. Vi falder i et eller andet lag af øvre middelklasse, middelklasse, arbejderklasse, arbejderklasse og fattige.

Figur 3. En sammenligning af den amerikanske personlige indkomst for fuldtidsansatte efter uddannelsesniveau 2007.12

HUSEJENDOM

For dem, der kan under vores nuværende økonomiske forhold, er det at købe en bolig den eneste store investering for de fleste amerikanske familier. Selv når renten er lav, er prisen på en bolig ekstremt dyr. Hvis du købte en bolig til 100.000 dollars til otte procent i 30 år, ville din betaling være 733,76 dollars, og du ville betale 100.000 dollars for boligen og yderligere 164.154 dollars i realkreditrenter. Det giver i alt 264.154 dollars for et hus til 100.000 dollars. Hvis boligen ikke stiger i værdi, er dette en forfærdelig investering.

Der er strategier, der kan bruges til at minimere de samlede omkostninger ved køb af en bolig. Du kan spare penge op og lægge en stor udbetaling på boligen. Dette vil sænke de oprindelige omkostninger ved det finansierede beløb. Du kan foretage en ekstra 1/12-del af en husbetaling mod princippet af lånet hver måned. Ved årets udgang vil du have foretaget en 13. betaling for at sænke den samlede saldo på lånet (hovedstolen). En anden strategi er at have et 15-årigt lån i stedet for et 30-årigt lån. I ovenstående lån ville det betyde en månedlig betaling på 955,65 USD i stedet for 733,76 USD. Hvordan kan det være en fordel for dig? For det første ville du betale lånet af på 15 i stedet for 30 år, og for det andet ville du spare 91.626 $ i realkreditrenter. Et af USA’s største finansielle problemer har været finansieringen af boligens etablerede værdi i et andet realkreditlån eller et lån på egenkapitalen. Boligens egenkapital er den værdi i boligen, der er højere end det beløb, der stadig er skyldigt på boliglånet. Gæld kan være skadelig for en familieøkonomi.

Figur 4. Skildring af USA’s økonomiske lagdeling.12

Den gennemsnitlige kreditkortsaldo for en familie med mindst ét kreditkort er 16.007 dollar. Dette er vigtigt, fordi USA er blevet en nation med en liberal gælds- og gældspolitik.13 Woolsey og Schulz rapporterede også, at der var over ½ milliard kreditkort i omløb i USA, hvilket bidrog til en samlet forbrugergæld på 2,46 billioner dollars. Otte procent af de amerikanske universitetsstuderende rapporteres at have kredit med et gennemsnitligt skyldigt beløb på 2.200 dollars. Det anslås også, at de har oparbejdet en gæld på 20.000 dollars i studielån. For at illustrere dette kan man tænke på at rive en $100-seddel i små stykker. Det ville genere de fleste mennesker, fordi pengene er spildt og ikke kan genbruges.

Hvorfor bruger vi 100 dollars på et køb af noget, vi ikke har brug for og måske aldrig vil bruge, uden at vi overhovedet rykker på hovedet, men alligevel bliver vi helt ude af os selv over, at en 100-dollarseddel bliver revet i stykker? En dollarseddel er håndgribelig og kan røres. Kreditkortsindkøb er et blink på en elektronisk skærm eller tal på en papirkvittering. Det er sjove penge for mange af os. Vi bliver i høj grad opfordret til at gældsætte os. Tænk på alle de tilbud om kreditkort, som din familie modtager med posten. Gælden er der til at tage uden en eneste advarsel til forbrugeren. Meget få af de virksomheder, der låner penge ud, advarer nogensinde forbrugerne om de problemer, der er forbundet med at få for stor gæld. Hvorfor skulle de gøre det, hvis man kan få det, man vil have, med det samme og betale det tilbage i løbet af de næste 5-10 år med massive rentebetalinger? Deres ideelle kunde ville oparbejde en stor gældssaldo og foretage en minimumsbetaling hver måned og derved indbringe det største overskud til virksomheden, men den kloge forbruger bruger gælden til sin fordel.

Kreditkort er ikke nødvendigvis en dårlig ting. De letter rejser og små transaktioner for familien; men kreditkortsaldi eller ubetalt gæld kan være meget belastende for et budget. De tre regler vejleder om god brug af kredit. Den første regel er at spare tre måneders indkomst op og opbevare den i banken. Det betyder, at du skal spare nok til at dække al din faste gæld (husleje, realkreditlån, bil, medicin, forsikring osv.), så du kan holde din familie oven vande, hvis du mister dit job eller kommer ud for en krise.

Den anden regel er kun at have ét kreditkort uden bonus- eller belønningsprogram. Hold en nul-saldo på det. Sæt din kreditgrænse til det, som det kan koste at betale tre ugers regninger (herunder din husleje, dit realkreditlån og dine bilbetalinger). Hvis du har en lavere grænse på det, kan du lettere kontrollere dit forbrug. Brug aldrig dit kreditkort til langfristet gæld. Det bør være et redskab til kortsigtede finansielle anliggender.

Den tredje regel er, at når der er en forbrugsvare, som du virkelig ønsker dig (tv, mobiltelefon, håndholdt computer osv.), så vent tre hele dage, før du køber den. Hvis det er på udsalg, og du tror, at du går glip af et godt køb, hvis du venter, så husk, at det vil komme på udsalg igen. Hvis du ikke har planlagt det, sparet op til det og lagt et budget til det, kan en tre dages fortrydelsesperiode hjælpe dig med at undgå uønsket og unødvendig gæld. Husk på, at hvis vi bliver markedsført med en tilgang af “skynd dig, udsalget slutter snart”, så har markedsføringen højst sandsynligt udløst brugen af vores følelsesmæssige beslutningsprocesser (limbiske del af hjernen), og vi kan skynde os ud og købe og føle, at vi faktisk er ansvarlige købere; selv om vi aldrig rigtig havde brug for eller ville have det, som udsalget sælger.

De fleste par har ikke et månedligt budget. Det gør det meget vanskeligt at styre en families økonomi uden et sådant. Der findes mange gratis budgetter på nettet, og hvis du er fortrolig med Microsoft Excel, fungerer det meget fint til et budget. De to vigtigste ting ved et månedligt budget er at kunne vide, hvor mange penge du har i øjeblikket, og hvor du bruger dem.

BUDGETTERING

For at udarbejde et budget skal du lave en liste over alle dine faste udgifter, som er månedlige udgifter, der er faste og ikke afhænger af dine forbrugsvalg. Disse omfatter typisk husleje, realkreditlån, bilbetalinger og forsikringsbetalinger for blot at nævne nogle få. Lav nu en liste over andre ting, som du bruger dine penge på, og som vedrører husholdningen. Disse falder ind under definitionen af variable udgifter, som er udgifter, der kan ændre sig fra måned til måned på baggrund af behov og ønsker, og som ikke er faste udgifter. Disse omfatter typisk mad, benzin og vedligeholdelse af bil, pay-per-view, dagligvarer, tøj osv.

Trin 1 i budgetlægning er at registrere din indkomst. Trin 2 er at registrere alt, hvad du bruger i en hel måned. I tabel 3 er der indsat hypotetiske tal for at vise, hvordan budgettet fungerer. Der budgetteres med 1 091 dollars om måneden. Dette ville være det beløb, du brugte i den første måned i hver af dine egne kategorier. I den anden måned trækker du det beløb, du har brugt, fra hver af disse kategorier.

Bemærk, at tre af disse budgetkategorier har opnået balance i budgettet. De er også de tre faste udgifter. Bemærk også, at tre andre havde penge til overs. Kategorien “sjov” blev overforbrugt med $40,00, som kunne fyldes med rester fra de andre kategorier. Når en kategori er overforbrugt, bør du beslutte, om den kræver en større bevilling (f.eks. forhøjes sjov til 90,00 $ om måneden) eller om du skal kontrollere udgifterne for at holde den under grænsen. I denne hypotetiske måned var der $128,00 tilbage, og det kunne gemmes eller rulles over i den næste måned, hvis der skulle dukke uventede udgifter op.

Fundamentalt set holder et budget styr på, hvor du bruger dine penge, hvor meget du har i øjeblikket, og hvordan du kan lægge en strategi for opsparing til fremtidige planer. Kloge universitetsstuderende lærer at lægge et budget hellere før end senere, så når deres familiestørrelse øges, gør deres færdigheder i budgettering det også.

Det hedonistiske løbebånd dukkede op som et begreb i nyere selvhjælpsbøger om finansielle spørgsmål. Hedonisme er jagten på nydelse som det vigtigste mål i ens liv med nydelse som kerneværdi i det daglige liv. Mange i USA er faldet i den fælde, at de ser nydelse som det bedste mål og et køb som den bedste måde at opnå denne nydelse på. De kommer således ind i en løbebane af indkøb, som i de fleste tilfælde ikke kan give langvarig nydelse, men kræver nye og mere varierede indkøb for at forny den kortvarige nydelse igen og igen. Det hedonistiske løbebånd ville ikke være et stort problem, hvis man var meget velhavende, men for den gennemsnitlige middelklasseperson gør markedsføringspresset til at købe, mønstrene til at se et køb som en vej til lykke og tilgængeligheden af lettilgængelig kredit det meget vanskeligt at komme ud af løbebåndet. Dette mønster kan være meget ødelæggende økonomisk og kan underminere familiesystemet som helhed. Figur 5 viser en liste over økonomisk bedste praksis, som det kan være meget nyttigt at følge for at opnå stabilitet og sikkerhed i familien.

Det overrasker nogle mennesker at høre, at gæld kan være en god ting. Det kan det være, hvis gælden bruges klogt. Kreditkort er en nødvendighed for de fleste og kan være nyttige til at opbygge en stærk kreditvurdering. Det er enkelt at kontrollere brugen af kreditkort. Brug det meget konservativt, betal din saldo af hver måned, brug aldrig op til din grænse, og sørg for, at andre ikke kan bruge dit kort. Hvor godt du bruger og forvalter dit kreditkort nu, vil have indflydelse på, hvor godt du kvalificerer dig til bil- og boliglån senere i livet.

Tabel 3. Din første måneds budget.

Måned ________________ Alle indkomne penge $___________

Hypothekslån er et eksempel på god gæld, forudsat at dit lån ikke er over dine midler. Boligejere har økonomiske fordele, som lejere ikke har. Realkreditrenter kan trækkes fra i skat. At have et realkreditlån og betale dine månedlige afdrag til tiden er en effektiv måde at opbygge din kredit score.

Det er afgørende for din families økonomiske sikkerhed at passe på din kredit score. I 1950’erne begyndte to forskere et scoringssystem, der skulle give en standardiseret kredit score for alle i USA. FICO Score er det mest udbredte kredit scoringssystem i verden og er opkaldt efter Bill Fair og Earl Isaac-Fair Isaac Corporation score eller FICO. Din kreditscore består af din betalingshistorik, hvordan din kreditkapacitet står i forhold til dit forbrug (ikke for mange ubetalte restancer), hvor længe du har haft kredit, hvilke typer kredit du har haft, og endelig hvor mange gange din kredit er blevet kontrolleret.14 Der er mange undersøgelser, der viser, at misbrug af kredit har en negativ indvirkning på universitetsstuderendes generelle liv og oplevelser.15

Figur 5. Strategier og regler for sund familieøkonomi

DEN FINANSIELLE PLAN

Alle familier har brug for en økonomisk plan for 5, 10, 15 og 20 år. For det meste fokuserer en sådan plan på langsigtede mål, mens den giver dig retningslinjer, som du kan følge på kort sigt. Besvar disse enkle spørgsmål: “Hvad har vi brug for/ønsker vi at betale for om 5, 10, 15 og 20 år, og hvordan skal vi forberede os nu for at opfylde disse drømme?” At eje et hus, planlægge pensionering, sætte børnene på college, livsforsikringsdækning, starte en virksomhed, rejse ud i verden, være gældfri og andre mål kan dukke op i planlægningsprocessen. Når du har skrevet disse mål for de næste to årtier, kan du indpasse de fleste af dine budgetterings-, opsparings- og udgiftsaktiviteter i dem. Husk, at “Reglerne for tre” foreslår, at man ikke køber i hast, og det giver endnu mere mening, når man tænker på karakteren af hvert enkelt køb, som det passer ind i den langsigtede plan.

De fleste mennesker sparer ikke op. Faktisk bruger mange mere, end de tjener, og har en saldo på deres kreditkort hver måned, men at spare op i tre måneder kan gøre forskellen mellem at holde sig oven vande og at gå ned, hvis du mister et job, bliver syg eller får en uventet krise, der koster for mange penge i forhold til en almindelig månedlig indkomst. Start i det små med 5-10 dollars om ugen. Sæt pengene på en opsparingskonto, der er svær at komme til. Overvej med andre ord at placere din opsparing i en kreditforening eller en bank, der er adskilt fra den, hvor du har din checkkonto, så du skal gå langt væk for at komme til din opsparing. Hvis du sparer 10 $ om ugen i et år, har du en opsparing på 520 $ på bare et år. Om fem år vil du have sparet 2.600,00 $ op. Uanset hvad, så lad være med at tage ud af din opsparing, medmindre der virkelig er tale om en nødsituation. Behold den der, lad den blive opbygget, og tag den ud, når der ikke kan gøres andet for at betale en udgift. Brug dit månedlige budget til at anslå, hvor meget en tre måneders opsparing skal være.

Hvis du tilhører middelklassen, kan du øge din families nettoformue ved at følge nogle få grundlæggende principper. Først skal du investere lavt og sælge højt. For det andet skal du overveje investeringer i fast ejendom. For det tredje skal du blive en fuldkommen, uforbeholden nærigsmand. Du må aldrig betale fuld pris for noget som helst. Du må aldrig sælge under markedsværdien. For det fjerde skal du aldrig forsøge at gøre ekspertarbejdet selv. Det er meget nemt at få en rådgiver, læse en bog, deltage i et seminar eller få fagfolk med på dit hold.

Nogle af os saboterer vores egne bestræbelser på at spare op, hvorfor?

Entitlement er en følelse af at ville have noget for ingenting, af at være berettiget til at få sine ønsker opfyldt, og eller en følelse af at være udelukket fra de samme regler, som binder de fleste af samfundets medlemmer. Du kan have gavn af at vide, at begrebet “følelse af berettigelse” ofte er forbundet med vanedannende adfærd og usunde parforholdsmønstre. Personer med rettighedsfølelse har svært ved at skelne mellem “det, jeg vil have” og “det, jeg har brug for”, når det drejer sig om penge. De har ret til et fladskærms-tv, hvis de vil have det, fordi de er noget særligt, og deres behov skal opfyldes uanset den økonomi, der er nødvendig for at opnå dem. Folk med rettighed føler, at det er deres ret at få det, de ønsker. Mange af os har følelser af rettighed på nogle områder af vores liv. Men når, eller hvis vores stræben efter de ting, vi ønsker os, går ud over vores økonomiske sikkerhed, moralsk og etisk korrekthed eller sociale ansvar, kan denne berettigelse blive patologisk.

I USA føler især mange mennesker sig berettigede, når det drejer sig om forbrugsgoder. De føler sig forpligtede til at købe ting, der virkelig falder ind under kategorien ønsker snarere end behov. Mange, som ikke har tilstrækkelige ressourcer, vil bruge for mange penge i processen med at erhverve ting, som de nogle gange får dårlig samvittighed over. Det er en smertefuld lektie at lære, når gælden pludselig bliver overvældende. En god politik er, at man aldrig finansierer en pizza. Pizzaer, leje af film, nyt tøj og andre småting løber alt for hurtigt op, og det er uklogt at foretage mange små køb, som giver dig en stor gældspost. Hvis man ikke har familiens økonomiske retningslinjer, har man ingen vejledning, ingen retning og er sårbar over for økonomisk usikkerhed i det meget aggressive markedspladsbaserede samfund, som vores er blevet.

Når vi bruger pengene forkert eller forvalter vores økonomi dårligt eller på en destruktiv måde, har vi ofte legitime behov, men forsøger at opfylde dem på den forkerte måde. Nogle mennesker shopper, når de føler sig ensomme. De bruger måske også penge på krydstogter eller sjov, men finder hurtigt ud af, at samvær med andre mennesker ikke altid er kuren mod ensomhed, og at lykke er et valg, som kun de selv kan træffe. Andre bruger penge for at gøre det godt igen over for sig selv (eller deres egne børn) for vanrøgt, misbrug og traumatiske forhold i barndommen. Penge bruges i dette tilfælde både til at medicinere problemet (med en kur, der ikke virker) og til at forstærke deres skamfulde følelse af værdiløshed. Så hvis de misbruger og forvalter deres penge forkert, skaber de samtidig problemer, der beviser det, de hele tiden har følt – de er ikke værdige til lykke eller succes.

Der er dem, der bruger en enorm mængde energi på at se godt ud, på at fremstå velhavende eller privilegerede eller på at være mere sofistikerede, end de i virkeligheden er. Nogle mennesker har en millionærs smag og en viceværts indkomst. Medicineringsfænomenet i forbindelse med dårlig forvaltning af penge ligner på mange måder medicineringsfænomenet i forbindelse med stof- og alkoholmisbrug. Folk, der har ondt, forsøger at distrahere sig selv fra det ved at få en kortvarig rus af deres penge eller forbrug. De tager til Vegas, køber noget nyt, inviterer venner og familie ud at spise og deltager i andre dyre aktiviteter, der holder dem fra at føle den smerte, der gør ondt på dem.

De ældre

De ældre i dag har ry for at være konservative med hensyn til forbrug og opsparing. Alligevel er der flere og flere ældre, der forvalter deres penge forkert. USA Today online rapporterede, at “Fra 1991 til 2007 steg antallet af personlige konkursbegæringer blandt personer på 65 år eller derover med 150 %, ifølge AARP, som vil offentliggøre den nye forskning fra Consumer Bankruptcy Project”. Den mest forbløffende stigning fandt sted blandt de 75-84-årige, hvis sats steg med 433 %. “16

Grundene til denne tendens omfatter lægeregninger, ønsker ting, de ikke har råd til, opretholdelse af en højere status, at blive udnyttet af røveriske långivere og inflation, der gør deres pensioners købekraft mindre magtfuld. Røvere har en tendens til at udnytte de ældre, men andre bliver også ofre for dem.

Det mest almindelige tema er den hurtige kontante tilgang, noget-for-noget, sjældne muligheder, der får dig til at føle dig presset til at handle nu, ellers risikerer du at gå glip af gevinsten. Langt den mest bemærkelsesværdige svindler i USA var Bernie Madoff, der snød millioner fra landets eliteklasse, som investerede hos ham for at få en stor og hurtig gevinst på deres penge.

Svig med tillid har en tendens til at udnytte vores grådighed, forfængelighed og uvidenhed, da de lover hurtige gevinster, lave risici og sikre resultater. Tillidssvindel er lige så gammel som tiden og giver sjældent nogensinde det ønskede resultat for investoren. De er i bund og grund usikrede lån med store risici og vil koste naive investorer millioner af dollars i år. Der har aldrig været og vil aldrig være en “noget for ingenting”-mirakelinvestering.

HUSHOLDET

Der er ofte en debat mellem ægtefæller og partnere om, hvad der er et behov og hvad der er et ønske. Et behov er noget, der er vigtigt for vores helbred og velbefindende. Et ønske er noget, vi gerne vil have. Tricket ved at være forenet i jeres budget og forbrugsvalg er at arbejde sammen, kommunikere om behov og ønsker og til tider give efter for hinandens ønsker. Desværre findes der ingen universel standard for, hvad der er et sandt behov og hvad der er et sandt ønske. Det afhænger af hvert enkelt familiemedlem.

Hvad med opgaver i husholdningen og på arbejdspladsen? Når man tænker på kvinders daglige liv på markedet i dag, og måske endnu vigtigere i deres privatliv, bliver begrebet om, hvad kvinder gør som deres bidrag til familiens og samfundets funktion, vigtigt. Instrumentelle opgaver er de målrettede aktiviteter, der forbinder familien med det omgivende samfund, og som er rettet mod at skaffe ressourcer. Dette omfatter økonomisk arbejde, forsørgelse og andre ressourcebaserede bestræbelser. Ekspressive opgaver vedrører skabelsen og opretholdelsen af et sæt positive, støttende, følelsesmæssige relationer inden for familieenheden. Dette omfatter relationer, pleje og sociale forbindelser, der er nødvendige i familien og samfundet. I dag udfører kvinder typisk begge typer opgaver, mens mænd stadig fokuserer mere på instrumentelle opgaver.

For den industrielle revolution kombinerede både mænd og kvinder deres økonomiske indsats i husholdningen. De fleste af disse bestræbelser var af husflidstypen, hvor familierne brugte familiens arbejdskraft til at fremstille produkter, som de havde brug for, såsom sæbe, tråd, stof og smør. Da fabriksmodellen for produktion opstod i den vestlige civilisation, blev forsørger- og husmandsrollen mere adskilt fra hinanden. En forsørger er en person, der tjener en løn uden for hjemmet og bruger den til at forsørge familien. En hjemmegående husmor er en person, typisk en kvinde, som bruger sit liv på at være mor, husholderske og hustru, mens hun er stærkt afhængig af forsørgeren. Siden Anden Verdenskrig er flere og flere kvinder blevet forsørgere eller medforsørgere. Ikke så mange mænd har taget skridtet ind i husmandsrollen.

Hvis vi ser på ændringerne i familiens funktioner (funktionalisme) over tid, ser vi, at der før den industrielle revolution var mange flere funktioner i en familie. Al uddannelse, herunder religiøs, foregik inden for familien, når de boede for langt fra en by, og familien var centrum for den økonomiske aktivitet (produktion af varer, der var nødvendige for familien). I dag sender vi vores børn i skole og til religionsundervisning, og vi køber vores tøj, sæbe og mad i en butik.