Budgeting apps er trendy og alt muligt, men jeg har mit lige så fede regneark til budget (og udgiftssporing) herovre, tak for det.

(Jeg vil gerne sige, at jeg ikke er gift med mine systemer, men det er ikke helt sandt!)

Selvfølgelig er jeg ikke imod at prøve nye ting. Jeg havde virkelig lyst til at prøve EveryDollar og se, om det ville styrke min gennemprøvede budgetteringsproces…

Og om det måske, bare måske (gisp!) ville inspirere mig til at ændre på tingene!

- Hvad er EveryDollar?

- Så, hvad syntes jeg?

- Pro #1: App, der er nem at bruge

- Pro #2: Detaljerede kategorier

- Pro #3: Muligheden for at oprette “fonde”

- Pro #4: Integrerer med Dave Ramsey Baby Steps

- Con #1: Fokuserer kun på et MÅNEDLIGT budget

- Con #2: Balancerer ikke med din checkkonto

- Con #3: Hefty Annual Fee

- Sammenfattende

- Har du brug for flere oplysninger, før du beslutter dig?

- Lad os snakke om budgetteringsværktøjer!

Hvad er EveryDollar?

EveryDollar er en simpel budgetteringsapp (også tilgængelig på computeren!), der understøtter den nulbaserede budgetteringsmetode.

Wait, what’s that? Med denne metode planlægger du grundlæggende set fremadrettet og “bruger” din lønseddel ved at dele den op på alle dine månedlige regninger og udgifter. Hovedmålet: at have 0,00 dollar tilbage, så der ikke er nogen penge, der hænger rundt “uden budget” eller uden en tildelt kategori.

Så ved månedens udgang, hvis du har penge tilbage, “nulstiller” du dem og ruller dem ind i din opsparing. (For mere om denne metode, her er denne artikel af Dave selv.)

Så, hvad syntes jeg?

Jeg træffer de bedste beslutninger, når jeg organiserer mine tanker om nye processer i en liste over fordele og ulemper (noget min far lærte mig!). Så uden videre er her min mening om EveryDollar-appen efter en måneds brug af den selv.

Pro #1: App, der er nem at bruge

Med mit budgetregneark skal jeg manuelt hente Google Sheets frem og indtaste alle transaktioner på min bærbare computer. Med EveryDollar er det utroligt nemt at tilføje en transaktion.

Det eneste, du skal gøre, er:

- Indtast beløbet

- Vælg den dato, hvor du har brugt beløbet

- Indtast din forhandler (navn på butik/restaurant osv.)

- Vælg fra din liste over budgetkategorier

- Split transaktionen, hvis du har brug for det (i.f.eks. fra en indkøbstur i Target, hvor du har brugt penge i kategorierne tøj, dyrefoder og dagligvarer)

Denne hele proces tager højst 15 sekunder!

![]()

EveryDollar er også tilgængelig fra dit skrivebord, men hvis du bruger den GRATIS version, er det lige så nemt at gøre alt i appen. Desuden synkroniseres appen mellem flere brugere i din husstand, hvilket betyder, at alle ved præcis, hvad der bliver brugt, og hvor meget der er tilbage.

Pro #2: Detaljerede kategorier

Det er en god måde at holde vores kategorier forholdsvis brede på, så jeg kan se alt på et øjeblik i mit regneark uden at rulle frem og tilbage, men det kan også føre til overforbrug og til, at jeg ikke ved, hvor meget jeg faktisk bruger på visse områder.

For eksempel har Joseph og jeg en kolonne med titlen “Variable udgifter”, som dækker alle dagligvarer, toiletartikler, papirvarer og dyrepleje. Vi har også en tendens til at gå negativt på den “konto”, fordi vi ikke budgetterer tilstrækkeligt for hver enkelt kategori, der er inkluderet!

Det er meget nemt i EveryDollar at oprette så mange hoved- og underkategorier, som du har brug for, og de er supernemme at rulle igennem for at se, hvad du planlægger at bruge, hvad du allerede har brugt, og hvad du har tilbage i den pågældende budgetkategori.

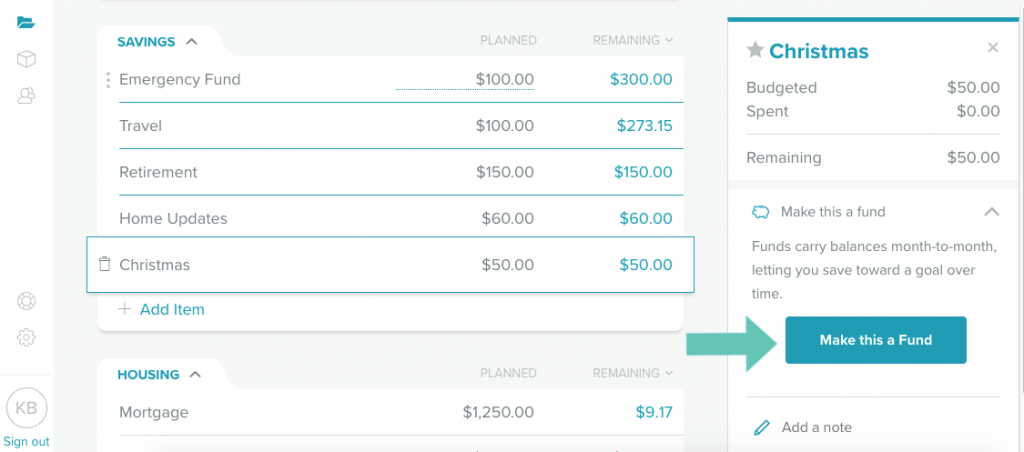

Pro #3: Muligheden for at oprette “fonde”

For udgiftskategorier, der ikke bliver betalt/brugt hver måned, og som du ønsker at opbygge (eksempler kunne være bilforsikring, bilreparationer, husreparationer, julegaver osv.), kan du oprette en FOND.

Gennem at oprette en kategori som en fond bliver det, du sparer op hver måned, til en saldo, der rulles over fra måned til måned (i modsætning til at det pågældende beløb bliver nulstillet ved månedens udgang). Dette giver din fond mulighed for at vokse, indtil du får brug for den senere hen.

Den eneste ulempe ved denne funktion er, at hvis du bruger mere, end du har budgetteret til at bruge i en fond for måneden, bliver kontoen rød, som om du er gået i minus, når du faktisk ikke er gået i minus, fordi du allerede har sparet op i flere måneder.

Eksempel: Vores sygekasse havde 382,58 dollars på kontoen i begyndelsen af februar. Vi budgetterer 120 dollars til den hver måned. Selv om vi i februar brugte 344,28 dollars og stadig har 158,30 dollars tilbage, siger EveryDollar, at vi har brugt for meget.

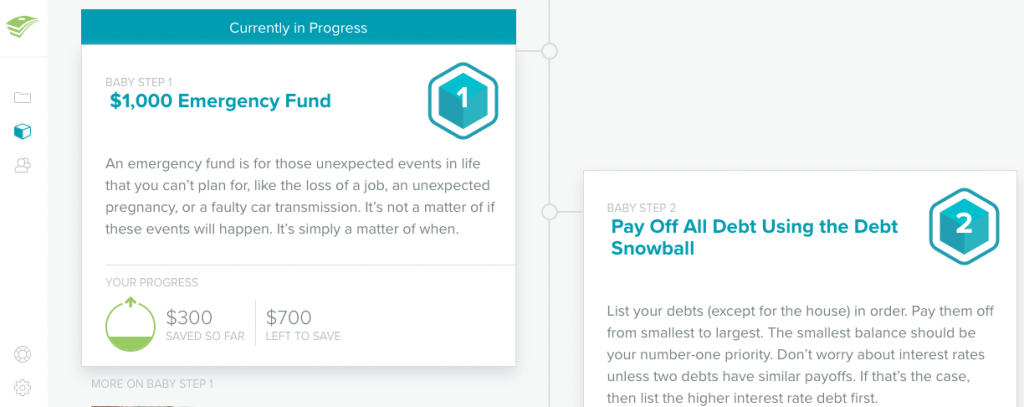

Pro #4: Integrerer med Dave Ramsey Baby Steps

Hvis du er bekendt med Dave Ramseys undervisningsmetode, så kender du allerede hans syv baby steps. Fra at oprette en nødfond til at betale af på dit hjem, integrerer EveryDollar dine daglige transaktioner i det babytrin, som du tager fat på lige nu.

Con #1: Fokuserer kun på et MÅNEDLIGT budget

EveryDollar lægger alle de indtægter, du modtager i en måned, sammen, så de kan budgetteres på månedsbasis i stedet for hver anden uge. Så i stedet for at budgettere pr. lønseddel, som jeg normalt gør (dvs. en lønseddel kommer ind, og så fordeler jeg den på mine budgetkategorier), budgetterer du din måned FØR du modtager lønsedler.

Min bekymring med denne metode var, at jeg ville bruge penge hurtigere i en kategori, end jeg egentlig burde, og have knap nok penge tilbage til sidst!

Hvad nu, hvis jeg gik på indkøbstur og brugte 300 dollars på dagligvarer, fordi EveryDollar siger, at jeg kan? Jeg har måske et fyldt spisekammer til hele måneden, men ingen budgetterede penge til at købe friske råvarer den fjerde uge.

Med min metode med lønsedler pr. måned er det nemmere at sprede pengene over to uger end to lønsedler over fire uger.

EveryDollar viser en blå linje under hver kategori for at vise dig, hvor stor en procentdel du har brugt (halvdelen, mindre end halvdelen osv.), men jeg ville foretrække en advarsel sendt til min telefon, lidt ligesom den, som mit dataabonnement sender… “med dette tempo løber du tør for penge inden X.”

Con #2: Balancerer ikke med din checkkonto

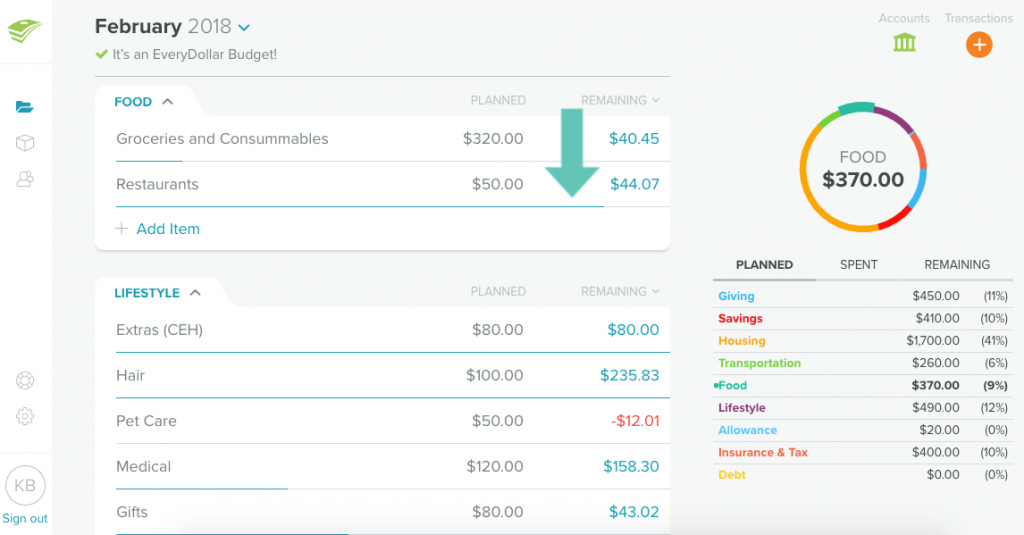

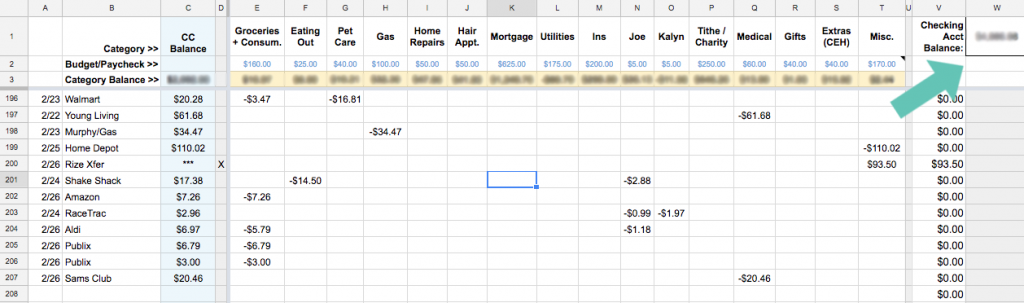

Ud over at budgettere pr. lønseddel i stedet for pr. måned, sørger jeg også for, at summen af ALLE mine budgetkategorier er lig med min samlede checkkonto-saldo. Dybest set skal hver en krone på min checkkonto tildeles et eller andet sted, selv om den ender i kategorien Diverse!

Så i skærmbilledet nedenfor skal det beløb, der er tilbage, eller det, jeg kalder “kategorisaldo”, være lig med det samlede beløb på min checkkonto. Hvis det ikke gør det, så ved jeg, at jeg har overset en transaktion et sted og kan undersøge, hvor pengene er blevet af.

Så vidt jeg ved, kan EveryDollar ikke gøre dette.

Men det kan YNAB! Jeg har nu fuldstændig skiftet min økonomi over til YNAB. Her er hvorfor.

EverDollar-appen viser dine budgetterede beløb for hver kategori samt dine bankkonti-saldi (hvis du opgraderer til det årlige abonnement), men den sørger ikke for, at begge funktioner er lige store. Det betyder, at du sandsynligvis har nogle penge hængende på din checkkonto, som ikke er tildelt nogen steder.

Det kan selvfølgelig være, at dette ikke generer dig, og i så fald er dette sandsynligvis slet ikke en fidus! (Så længe du altid har en nødfond til at dække de måneder, hvor en stor regning får dig til at bruge mere, end du tjener!)

Con #3: Hefty Annual Fee

Hvis du opgraderer til EveryDollar Plus, skal du betale $99 om året for prioriteret support og muligheden for at oprette forbindelse til dine bank- og kreditkortkonti, som automatisk importerer alle transaktioner. Derfra kan du trække og slippe hver transaktion ind i den specifikke kategori eller opdele den i to forskellige kategorier.

Jeg synes, at det er en ret heftig pris for bekvemmelighed. Det tager slet ikke meget tid at indtaste transaktioner manuelt eller bruge fem minutter om dagen på at tjekke dine konti og sikre, at du har indtastet alt.

Hvis du ikke har gennemført Financial Peace University endnu (Dave Ramseys signaturprogram), kan du dog få et et års medlemskab af EveryDollar Plus som en del af deres pakketilbud.

Sammenfattende

Selv om der (for mig) er flere fordele end ulemper ved at bruge EveryDollar, så opvejer betydningen af ulemperne langt mere end fordelene. Med andre ord vil jeg holde mig til mit Excel-regneark!

Men det er måske ikke tilfældet for dig. Her er hvordan du kan vide, om EveryDollar kan være dit budgetteringsmatch made in heaven.

Hvis du…

- Du føler ikke et behov for at mikrostyre dine penge, men stadig vil have et budget

- Veelsker Dave Ramsey og ønsker at holde styr på dine små skridt og dit budget i det samme værktøj

- Er allerede fortrolig med nulbaseret budgettering og budgettering på månedsbasis

Lider af, at det er nemt at tilføje transaktioner på din telefon, og at det automatisk synkroniseres med din ægtefælles telefon

Så vil EveryDollar hurtigt blive din yndlingsbudgetteringsapp!

Men hvis ikke, kan du altid tjekke min budgetteringsserie, hvor jeg viser dig, hvordan du opsætter et Excel-regneark som mit, eller kigge på et andet program som Mint eller You Need a Budget (YNAB).

Har du brug for flere oplysninger, før du beslutter dig?

- Min veninde Rachelle’s anmeldelse af EveryDollar kommer fra en, der brugte appen til at spare op til sit bryllup – og sit første hjem!

- Min veninde Rosemarie er også vild med EveryDollar!

- Her er en grundig EveryDollar-opsætningsvideovejledning af Freedom in a Budget.

- Denne EveryDollar Q&A med Rachel Cruze (Dave Ramseys datter) tager fat på brugernes oftest stillede spørgsmål, herunder funktionen til opdelte transaktioner og budgettering ved uregelmæssig indkomst.

- Og selvfølgelig skal du sørge for at tjekke den officielle EveryDollar.com-websted.

Lad os snakke om budgetteringsværktøjer!

Har du prøvet EveryDollar eller en anden budgetteringsapp?

Oplysning: Nogle af linkene i ovenstående indlæg er affilierede links. Det betyder, at hvis du klikker på linket og køber varen, vil jeg modtage en affilieret provision. Uanset hvad, anbefaler jeg kun produkter eller tjenester, som jeg bruger personligt og mener, at de vil tilføre værdi til mine læsere. Læs min fulde oplysningspolitik her.