Resultados del aprendizaje

Al finalizar este capítulo será capaz de hacer lo siguiente.

Aplicar el funcionalismo estructural a la gestión de los recursos familiares.

Definir la terminología relacionada con la pobreza

Suponer las consecuencias de no tener un seguro médico.

Crear un presupuesto.

Una visión estructural funcionalista de los recursos familiares

Desde los primeros registros humanos, la familia ha sido un grupo de personas comprometidas a satisfacer las necesidades económicas de los demás. Esta es una función vital de la familia moderna. Cuando los recién nacidos entran en la familia, se les alimenta y viste, y se les protege y cuida hasta la infancia, la adolescencia y la edad adulta. Cuando se van de casa siguen recibiendo apoyo económico, normalmente incluso hasta la experiencia universitaria. Muchos adultos reciben ayuda económica de la familia incluso después de graduarse en la universidad, casarse y entrar en el mundo laboral.

Los funcionalistas dirían que la familia cumple muchas funciones para una sociedad. Entre ellas está la de reemplazar a los miembros de la sociedad dando a luz y socializando a los niños, regulando la actividad sexual, apoyando económicamente a los miembros de la familia, proporcionando un lugar para que los miembros de la sociedad se sientan amados y seguros, y proporcionando un sentido de estatus social en la sociedad.1

En un estudio de 1.727 padres de estudiantes universitarios se informó que «las finanzas de los estudiantes universitarios eran de extrema o gran preocupación para casi la mitad de los padres.» Otros hallazgos reportados por los padres indicaron que los teléfonos celulares eran el método preferido de comunicación.2

Los padres no sólo continúan proporcionando apoyo económico, sino que también proporcionan apoyo social y emocional a sus hijos en edad universitaria. Muchos han observado que entre los estudiantes universitarios de hoy en día, «edad adulta» puede no ser la mejor palabra para describirlos. Siguen siendo dependientes de sus padres en algún nivel hasta finales de los 20 años. Tal vez «joven adulto» o, en algunos casos, «adolescencia prolongada» sea una descripción más precisa. En Estados Unidos, los colegios y las universidades son las puertas de entrada a la seguridad financiera y a las oportunidades; cuanto más alta es la educación, más altos son los ingresos.

En 2008, más de la mitad de la población estadounidense tenía alguna experiencia universitaria y el 38% se graduó en algún nivel.3 En 2007, los niveles de ingresos según la educación mostraron un claro patrón de más dinero ganado por aquellos que tienen más educación.4 Alrededor del 45% de la población estadounidense no asiste a un colegio o universidad y algunos abandonan la escuela secundaria. Esta es una cuestión de doble filo. Por un lado, los pobres reciben una educación K-12 de menor calidad que las personas de clase media y alta; por lo tanto, tienen dificultades financieras que impiden su acceso a la puerta de entrada a la seguridad financiera. Por otro lado, su menor estatus financiero y educativo socava los estilos de vida saludables y de autopromoción. Las personas más pobres tienen más probabilidades de ser víctimas de la delincuencia, de cometer delitos, de pasar hambre, de cohabitar y/o divorciarse, o de sufrir abusos. Los niños criados en familias más pobres son motivo de gran preocupación.

POBREZA

La infancia actual no requiere que los niños contribuyan mucho a la economía familiar para la mayoría de las familias. En la sociedad estadounidense, con todos los privilegios y la afluencia económica, sigue habiendo miembros de familias, comunidades y categorías raciales que no tienen nada, pasan hambre y no tienen la menor idea de ir a la universidad. Un estudio reciente señalaba las tendencias actuales de los índices de pobreza infantil.5 Utilizando los datos del censo de EE.UU., este estudio indicaba que en 2008, el 19% de las personas por debajo del nivel de pobreza eran niños. New Hampshire era el más bajo, con un 8,6% de niños viviendo por debajo de la pobreza, mientras que Arizona era el más alto, con un 26,2% de sus niños viviendo por debajo del umbral de la pobreza. En Estados Unidos, los niños de 0 a 17 años son 73 millones, es decir, el 25% de la población, pero el 41% vive en la pobreza o cerca de la pobreza.6 Los niños de color tienen más probabilidades de vivir en la pobreza. Wight y Chau (2009) también informaron de que el 27% de los niños blancos, el 61% de los niños negros, el 31% de los niños asiáticos, el 57% de los niños indios americanos y el 62% de los niños hispanos viven en la pobreza. La pobreza en EE.UU. está estratificada a través de categorías raciales, en otras palabras, la pobreza está desproporcionadamente racializada.

Estados Unidos tiene una definición oficial de ser pobre o estar en la pobreza. El umbral de la pobreza es la medida oficial de aquellos cuyos ingresos son inferiores a tres veces el presupuesto de alimentos de menor coste. Esta definición ha sido la definición oficial de pobreza de EE.UU. desde la década de 1930, con sólo algunos ajustes. La cuasi pobreza es cuando se gana hasta un 25% por encima del umbral de pobreza. En la Tabla 1 se pueden ver las directrices de pobreza de 2009 del Departamento de Salud y Servicios Humanos de EE.UU. con estimaciones de los niveles de casi pobreza. La mayoría de las personas que cumplen los requisitos para vivir por debajo del umbral de la pobreza también tienen derecho a la asistencia social estatal y federal, que suele incluir prestaciones sanitarias, asistencia alimentaria, ayuda para la vivienda y los servicios públicos, y algunas ayudas en efectivo.

Tabla 1. Pautas de pobreza de EE.UU. (2009) con estimaciones de casi pobreza.7

Las personas que se encuentran cerca de la pobreza pueden o no cumplir los requisitos en función de la normativa estatal y federal vigente. La pobreza absoluta es el nivel de pobreza en el que los individuos y las familias no pueden mantener las necesidades de alimentación, vivienda, calor y seguridad.

Los datos del censo de EE.UU. indican que las personas tienen varios niveles de pobreza según el grupo racial. En la Figura 1 se pueden ver las tasas de pobreza y cuasi pobreza de varios grupos raciales en Estados Unidos desde 1980 hasta 2006. La línea negra gruesa representa la suma de los porcentajes de pobreza y casi pobreza de cada año. Los blancos (la línea roja, la más baja) tienen la tasa más baja de personas en la pobreza, pero constituyen el mayor número de personas en la pobreza porque los blancos representan alrededor del 75% de la población de Estados Unidos. Los asiáticos se sitúan ligeramente por encima de los blancos.

La línea azul, que está casi a la par con la línea de los asiáticos, representa el porcentaje de personas en situación de pobreza para todas las razas combinadas. Es mucho más baja que las altas tasas de pobreza de los negros y los hispanos porque los blancos son una parte tan grande de la población, que tira de la media general hacia abajo para todas las razas.

Figura 1. Figura 1. Pobreza y cuasi pobreza (125% del umbral de pobreza) en EE.UU. por raza e hispanos entre 1980 y 2006.8

SALUD Y SEGURO

Otra medida de bienestar económico es la cobertura sanitaria (ver Tabla 2). La Oficina del Censo de EE.UU. informó de que en 2007 alrededor del 15,3%, es decir, más de 45 millones de personas en EE.UU., no tenían cobertura sanitaria.9 La cobertura sanitaria es un recurso económico importante. De nuevo, las categorías de blancos y asiáticos se encuentran en los estratos más altos de este recurso. Tienen las tasas más bajas de no asegurados. Los hispanos tienen el nivel más alto de no estar asegurados. Dado que casi el 60% de los seguros son proporcionados por los empleadores, tiene sentido que los adultos jóvenes (de 18 a 34 años) tengan menos probabilidades de tener un seguro porque todavía están obteniendo su educación formal y estableciendo sus carreras.

¿Qué pasa con el casi 11% de los niños en general sin seguro o el casi 18% de los niños en la pobreza sin él? Esto es difícil de justificar en la sociedad moderna actual. Todos los países ricos con los que se compara Estados Unidos (Europa Occidental, Australia, Japón, etc.) ofrecen un seguro médico como un derecho para todos, no sólo un privilegio para las personas más ricas de los estratos más altos. Cuanto más bajos son los ingresos, mayor es el riesgo de no estar asegurado. Aproximadamente 1 de cada 4 personas que trabajan a tiempo parcial o no trabajan no tienen seguro, mientras que solo el 17% de los trabajadores a tiempo completo carecen de él. La legislación federal de reforma sanitaria de 2010 estableció el primer intento federal de hacer de la cobertura sanitaria un derecho y no un privilegio. Este cambio monumental se desarrollará en los próximos años y el tiempo dirá hasta qué punto es eficaz para igualar el acceso a la atención sanitaria.

Tabla 2. Porcentaje de no asegurados en EE.UU. por características seleccionadas en 2007.10

RENTA Y RIQUEZA

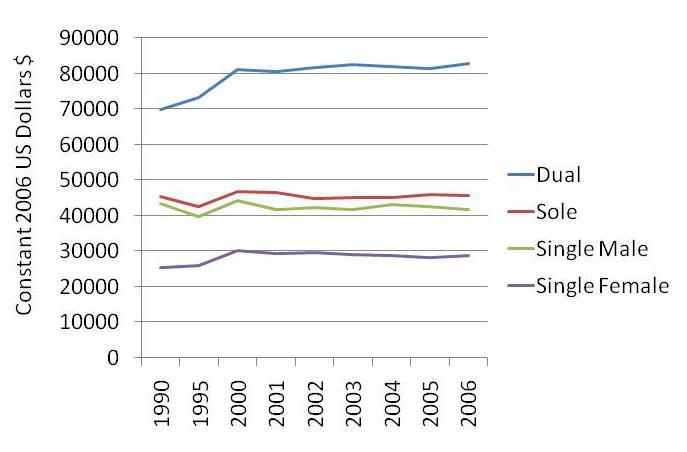

La figura 2 muestra una comparación de la renta de los hogares casados con uno o dos ingresos y también de los hombres y mujeres solteros. Los datos se presentan en dólares estadounidenses constantes de 2006, lo que significa simplemente que están ajustados a los cambios del coste de la vida de cada año. Lo primero que se observa es que los matrimonios con dos asalariados (tanto el marido como la mujer trabajan en la fuerza de trabajo) tuvieron, con mucho, los niveles de ingresos más altos todos los años desde 1990 hasta 2006. Los casados con un solo sueldo (el marido sólo trabaja) son los siguientes, seguidos de cerca por los hombres solteros. Las mujeres solteras son las que tienen los ingresos más bajos.

Figura 2. Comparación de los ingresos personales en EE.UU. por estado civil (incluye los hogares con doble o único sustentador) en dólares estadounidenses constantes de 2006.11

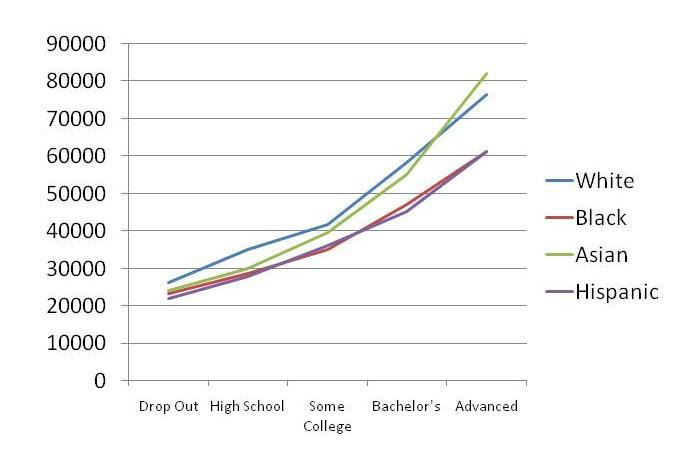

La figura 3 muestra la estratificación en EE.UU. por nivel educativo. Hay que tener en cuenta que cuanto mayor es la educación, mayores son los ingresos anuales. Esto suele ser cierto año tras año. Los niveles de ingresos son más altos para los blancos y los asiáticos, seguidos de los negros y los hispanos, pero las capas son claramente visibles por nivel educativo.

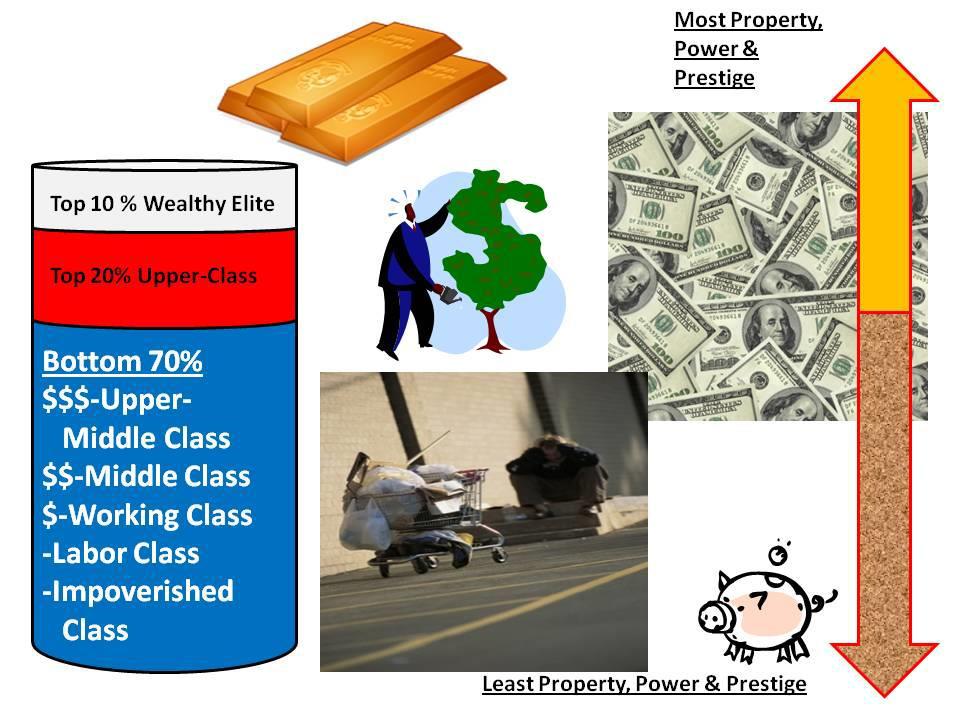

No todas las desventajas económicas son resultado de nuestras elecciones. En EE.UU., los no blancos, los no asiáticos y los no hombres tienen más probabilidades de encontrarse en los estratos inferiores. La figura 4 muestra cómo sería la estratificación de la sociedad si la población estadounidense se dividiera en tres grupos: el 10% más rico de la élite, el 20% siguiente de la clase alta y el 70% restante de la clase media y baja. El 10% más rico posee la mayor parte de la riqueza disponible en Estados Unidos. Para unos pocos, ganan más en un año que la mayoría de nosotros en toda nuestra vida. La suya es una vida de altos niveles de propiedad, poder y prestigio. El siguiente 20% de la clase alta ocupa los puestos de trabajo de alto rango, se presentan a las elecciones y ocupan puestos de director general en las principales empresas. Estos tipos de trabajos están mejor pagados, requieren más educación, exigen un pensamiento más abstracto y permiten una mayor autonomía en sus actividades diarias. La categoría más grande incluye al resto de nosotros. Nos situamos en algún estrato de la clase media-alta, la clase media, la clase trabajadora, la clase obrera y los pobres.

Figura 3. Comparación de los ingresos personales de los trabajadores a tiempo completo en EE.UU. por nivel de estudios 2007.12

Propiedad de una vivienda

Para quienes pueden hacerlo en las condiciones económicas actuales, la compra de una vivienda es la principal inversión de la mayoría de las familias estadounidenses. Incluso cuando los tipos de interés son bajos, el coste de una vivienda es extremadamente caro. Si compramos una casa de 100.000 dólares a un interés del 8% durante 30 años, el pago sería de 733,76 dólares, y pagaríamos 100.000 dólares por la casa y otros 164.154 dólares en intereses hipotecarios. En total, son 264.154 dólares por una casa de 100.000 dólares. Si la casa no se revaloriza, es una inversión terrible.

Hay estrategias que se pueden utilizar para minimizar el coste total de la compra de una casa. Usted puede ahorrar dinero y poner un gran pago inicial en la casa. Esto reducirá el coste inicial de la cantidad financiada. Puedes hacer un pago extra de 1/12 de la casa para el principio del préstamo cada mes. Al final del año, habrás hecho un decimotercer pago para reducir el saldo total del préstamo (principio). Otra estrategia es tener un préstamo a 15 años en lugar de uno a 30 años. En el préstamo anterior, eso significaría hacer un pago mensual de 955,65 dólares en lugar de 733,76 dólares. ¿En qué te beneficia esto? En primer lugar, pagaría el préstamo en 15 y no en 30 años y, en segundo lugar, ahorraría 91.626 dólares en intereses hipotecarios. Uno de los principales problemas financieros de Estados Unidos ha sido la financiación del valor establecido de la vivienda en una segunda hipoteca o préstamo con garantía hipotecaria. El valor de la vivienda es el valor de la misma que es superior a la cantidad que aún se debe en el préstamo hipotecario. El endeudamiento puede ser perjudicial para la economía familiar.

Figura 4. Representación de la estratificación económica de Estados Unidos.12

El saldo medio de las tarjetas de crédito de una familia con al menos una tarjeta de crédito es de 16.007 dólares. Esto es importante porque Estados Unidos se ha convertido en una nación con políticas liberales de endeudamiento.13 Woolsey y Schulz también informaron de que había más de ½ billón de tarjetas de crédito en circulación en Estados Unidos que contribuían a una deuda total de los consumidores de 2,46 billones de dólares. El 8% de los estudiantes universitarios de EE.UU. tienen un crédito con una media de 2.200 dólares. También se estima que han acumulado 20.000 dólares en deudas de préstamos estudiantiles. Para ilustrarlo, piense en romper un billete de 100 dólares en trozos pequeños. Esto molestaría a la mayoría de la gente porque el dinero se desperdicia y no se puede reutilizar.

¿Por qué gastamos 100 dólares en una compra de algo que no necesitamos y que puede que nunca utilicemos y ni siquiera nos inmutamos, y sin embargo nos enfadamos porque se rompa un billete de 100 dólares? El billete de dólar es tangible y se puede tocar. Las compras con tarjeta de crédito son parpadeos en pantallas electrónicas o números en recibos de papel. Para muchos de nosotros es un dinero extraño. Se nos vende mucho para que nos endeudemos. Piensa en todas las ofertas de tarjetas de crédito que tu familia recibe por correo. La deuda está ahí para ser tomada sin una sola precaución para el consumidor. Muy pocas de las empresas que prestan dinero advierten a los consumidores sobre los problemas de endeudarse demasiado. ¿Por qué lo harían si puedes tener lo que quieres inmediatamente y pagarlo en los próximos 5-10 años con enormes pagos de intereses? Su cliente ideal acumularía un gran saldo de deuda y haría un pago mínimo cada mes, con lo que obtendría los mayores beneficios para la empresa, pero el consumidor inteligente utiliza la deuda en su beneficio.

Las tarjetas de crédito no son necesariamente algo malo. Facilitan los viajes y las pequeñas transacciones de la familia; sin embargo, los saldos de las tarjetas de crédito o las deudas impagadas pueden ser muy gravosas para un presupuesto. La regla de tres guía el buen uso del crédito. La primera regla es ahorrar el valor de tres meses de ingresos y mantenerlo en el banco. Eso significa ahorrar lo suficiente para hacer frente a todas sus deudas fijas (alquiler, hipoteca, coche, gastos médicos, seguros, etc.), de modo que pueda mantener a su familia a flote si sufre una pérdida de empleo o una crisis.

La segunda regla es tener sólo una tarjeta de crédito sin bonos ni programa de recompensas. Mantenga un saldo cero en ella. Establezca su límite de crédito en lo que podría costar pagar tres semanas de facturas (incluyendo el alquiler, la hipoteca y los pagos del coche). Si tienes un límite más bajo, podrás controlar más fácilmente tus gastos. No utilices nunca tu tarjeta de crédito para endeudarte a largo plazo. Debe ser una herramienta para asuntos financieros a corto plazo.

La tercera regla es que siempre que haya un artículo de consumo que realmente desee (televisión, teléfono móvil, dispositivo de mano, etc.) espere tres días completos antes de comprarlo. Si está en oferta y cree que se perderá una buena compra si espera, recuerde que volverá a salir a la venta. Si no lo has planeado, ahorrado y presupuestado, un periodo de reflexión de tres días puede ayudarte a evitar una deuda no deseada e innecesaria. Tenga en cuenta que si se nos vende con un enfoque de «date prisa, las rebajas terminan pronto», lo más probable es que el marketing haya desencadenado el uso de nuestros procesos emocionales de toma de decisiones (parte límbica del cerebro) y puede que nos apresuremos a comprar con la sensación de que estamos siendo agentes de compra responsables; incluso aunque nunca hayamos necesitado o querido realmente lo que se vende.

La mayoría de las parejas no tienen un presupuesto mensual. Resulta muy difícil gestionar las finanzas de una familia sin uno. Hay numerosos presupuestos gratuitos en línea y si usted está familiarizado con Microsoft Excel, funciona muy bien para un presupuesto. Las dos cosas principales de un presupuesto mensual son poder saber cuánto dinero tiene actualmente y en qué lo está gastando.

PRESUPUESTO

Para elaborar un presupuesto, haga una lista de todos sus gastos fijos, que son gastos mensuales que se establecen y no dependen de sus elecciones de consumo. Estos suelen incluir el alquiler, los pagos de la hipoteca, los pagos del coche y los pagos del seguro, por nombrar algunos. Ahora haga una lista de otras cosas en las que gasta su dinero y que están relacionadas con los asuntos del hogar. Estos entran dentro de la definición de gastos variables, que son gastos que pueden cambiar de un mes a otro en función de las necesidades y deseos y que no son gastos fijos. Por lo general, incluyen la comida, la gasolina y el mantenimiento del coche, el pago por visión, los comestibles, la ropa, etc.

El primer paso en la elaboración de un presupuesto es registrar los ingresos. El paso 2 es registrar todo lo que se gasta durante un mes entero. La tabla 3 tiene números hipotéticos colocados para demostrar cómo funciona el presupuesto. Presupuesta 1.091 dólares al mes. Esta sería la cantidad que gastas en el primer mes en cada una de tus categorías. En el segundo mes, deduce lo que gastó de cada una de estas categorías.

Nota que tres de estas categorías del presupuesto no tienen gastos. También son los tres gastos fijos. Fíjese también en que a otras tres les sobró dinero. La categoría «Diversión» tuvo un exceso de gastos de 40 dólares, que podría llenarse con las sobras de las otras categorías. Cuando una categoría está sobregastada debe decidir si requiere más asignación (por ejemplo, aumentar Diversión a $90.00 por mes) o controlar el gasto para mantenerla por debajo del límite. A este mes hipotético le sobraron $128.00, que pueden ser ahorrados o transferidos al mes siguiente en caso de que aparezcan gastos inesperados.

Fundamentalmente, un presupuesto registra en qué se gasta el dinero, cuánto se tiene actualmente, y cómo se pueden hacer estrategias de ahorro para planes futuros. Los estudiantes universitarios más sabios aprenden a presupuestar más pronto que tarde para que, a medida que el tamaño de su familia aumente, también lo hagan sus habilidades para presupuestar.

La cinta hedonista surgió como un concepto en los recientes libros de autoayuda en materia financiera. El hedonismo es la búsqueda del placer como objetivo principal de la propia vida, siendo el placer el valor central de la vida diaria. Muchos en Estados Unidos han caído en la trampa de ver el placer como el mejor objetivo y una compra como la mejor manera de adquirir ese placer. Así, se meten en una rueda de molino de compras que no puede proporcionar un placer duradero en la mayoría de los casos, y que requiere nuevas y más variadas compras para renovar ese placer a corto plazo una y otra vez. La rueda de molino hedonista no sería un gran problema si uno fuera muy rico; pero, para la persona de clase media media, las presiones de la mercadotecnia para comprar, los patrones de ver una compra como un camino hacia la felicidad, y la disponibilidad de crédito fácil de obtener hacen que sea muy difícil salir de la rueda de molino. Este patrón puede ser muy destructivo desde el punto de vista financiero y puede socavar el sistema familiar en su conjunto. La figura 5 muestra una lista de las mejores prácticas financieras que pueden ser muy útiles para la estabilidad y la seguridad de la familia.

A algunas personas les sorprende escuchar que la deuda puede ser algo bueno. Puede serlo si la deuda se utiliza de forma inteligente. Las tarjetas de crédito son una necesidad para la mayoría y pueden ser útiles para construir una sólida puntuación de crédito. Controlar el uso de la tarjeta de crédito es sencillo. Gaste con ella de forma muy conservadora, pague su saldo todos los meses, no gaste nunca hasta su límite y asegúrese de que otros no puedan usar su tarjeta. Lo bien que utilice y gestione su tarjeta de crédito ahora influirá en su capacidad para obtener préstamos para automóviles y viviendas más adelante.

Tabla 3. Su primer presupuesto mensual.

Mes ________________ Todas las entradas de dinero $___________

Las hipotecas son un ejemplo de buen endeudamiento siempre que su préstamo no esté por encima de sus posibilidades. Los propietarios de viviendas tienen ventajas económicas que los inquilinos no tienen. Los intereses de la hipoteca se pueden deducir de los impuestos. Tener una hipoteca y pagar las mensualidades a tiempo es una forma efectiva de construir su puntuación de crédito.

Guardar su puntuación de crédito es crucial para la seguridad financiera de su familia. En la década de 1950 dos investigadores comenzaron un sistema de puntuación diseñado para proporcionar una puntuación de crédito estandarizada para todos en los EE.UU. La puntuación FICO es el sistema de puntuación de crédito más común en el mundo y lleva el nombre de Bill Fair y Earl Isaac-Fair Isaac Corporation puntuación o FICO. Su puntuación crediticia se compone de su historial de pagos, cómo se compara su capacidad crediticia con su uso (no demasiados saldos impagados), cuánto tiempo ha tenido crédito, qué tipos de crédito ha tenido y, por último, cuántas veces se ha comprobado su crédito.14 Hay muchos estudios que demuestran que el mal uso del crédito tiene un impacto negativo en la vida y las experiencias generales de los estudiantes universitarios.15

Figura 5. Estrategias y reglas para unas prácticas financieras familiares sólidas

EL PLAN FINANCIERO

Toda familia necesita un plan financiero a 5, 10, 15 y 20 años. En la mayoría de los casos, dicho plan se centra en los objetivos a largo plazo, al tiempo que le da las pautas a seguir en el corto plazo. Responde a estas sencillas preguntas: «¿Qué necesitamos/queremos pagar en 5, 10, 15 y 20 años y cómo debemos prepararnos ahora para cumplir esos sueños?» Ser propietario de una casa, planificar la jubilación, hacer que los hijos vayan a la universidad, tener un seguro de vida, abrir un negocio, viajar por el mundo, no tener deudas y otros objetivos pueden surgir en el proceso de planificación. Una vez que haya escrito estos objetivos para las próximas dos décadas, podrá encajar en ellos la mayoría de sus actividades de presupuesto, ahorro y gasto. Recuerde que las «Reglas de tres» sugieren no comprar con prisa, y eso tiene aún más sentido cuando se piensa en la naturaleza de cada compra según encaja en el plan a largo plazo.

La mayoría de la gente no ahorra. De hecho, muchos gastan más de lo que ganan y tienen un saldo en sus tarjetas de crédito cada mes, pero ahorrar durante tres meses puede suponer la diferencia entre mantenerse a flote o hundirse si se pierde un trabajo, se enferma o tiene una crisis inesperada que cuesta demasiado dinero para un ingreso mensual regular. Empieza por algo pequeño, con 5-10 dólares a la semana. Pon el dinero en una cuenta de ahorros a la que sea difícil acceder. En otras palabras, considera la posibilidad de poner tus ahorros en una cooperativa de crédito o en un banco distinto de aquel en el que tienes tu cuenta corriente, de modo que tengas que desviarte del camino para llegar a tus ahorros. Si ahorra 10 dólares a la semana durante un año, tendrá 520 dólares ahorrados en sólo un año. En cinco años habrás ahorrado $2,600.00. Pase lo que pase, no saques tus ahorros a menos que sea una verdadera emergencia. Manténgalos ahí, deje que se acumulen y sáquelos cuando no pueda hacer nada más para pagar un gasto. Utiliza tu presupuesto mensual para estimar a cuánto ascenderían los ahorros de tres meses.

Si eres de clase media, puedes aumentar el patrimonio neto de tu familia siguiendo algunos principios básicos. En primer lugar, invierta poco y venda mucho. En segundo lugar, considere las inversiones inmobiliarias. Tercero, conviértase en un tacaño total y descarado. No pague nunca el precio completo de nada. Nunca vendas por debajo del valor de mercado. En cuarto lugar, no intentes nunca hacer las cosas de experto por ti mismo. Es muy fácil conseguir un asesor, leer un libro, asistir a un seminario o contar con profesionales en su equipo.

Algunos de nosotros saboteamos nuestros propios esfuerzos para ahorrar, ¿por qué?

El sentimiento de derecho a querer algo a cambio de nada, de estar justificado para que se satisfagan los propios deseos, y o un sentimiento de estar excluido de las mismas reglas que obligan a la mayoría de los miembros de la sociedad. Puede ser útil saber que el concepto de «sentido del derecho» suele estar asociado a comportamientos adictivos y a patrones de relación poco saludables. Las personas con derecho tienen dificultades para discernir la diferencia entre «lo que quiero» y «lo que necesito» cuando se trata de dinero. Un televisor de pantalla plana se les debe si lo quieren porque son especiales y sus necesidades deben ser satisfechas independientemente de las finanzas que impliquen para adquirirlas. Las personas con derechos sienten que tienen derecho a tener lo que quieren. Muchos de nosotros tenemos sentimientos de derecho en algunas áreas de nuestras vidas. Pero cuando, o si, nuestra búsqueda de las cosas que queremos interfiere con nuestra seguridad financiera, el decoro moral y ético, o las responsabilidades sociales, este derecho puede convertirse en patológico.

En los Estados Unidos, especialmente, muchas personas se sienten con derecho cuando se trata de bienes de consumo. Se sienten obligados a comprar cosas que realmente entran en la categoría de deseos y no de necesidades. Muchos, que carecen de recursos suficientes, gastan en exceso en el proceso de adquisición de cosas por las que a veces sienten remordimientos de comprador. Es una lección dolorosa que hay que aprender cuando la deuda se vuelve repentinamente excesiva. Una buena política es no financiar nunca una pizza. Las pizzas, los alquileres de películas, la ropa nueva y otros artículos de poca monta se acumulan demasiado rápido y no es aconsejable hacer muchas compras pequeñas que te lleven a un montón de deudas. El hecho de no contar con directrices financieras familiares nos deja sin orientación, con poca dirección y con una vulnerabilidad a la inseguridad financiera en la sociedad tan agresiva basada en el mercado que ha llegado a ser la nuestra.

Cuando gastamos mal o gestionamos nuestras finanzas de forma destructiva, a menudo tenemos necesidades legítimas pero estamos tratando de satisfacerlas de forma equivocada. Algunas personas compran cuando se sienten solas. También pueden gastar en cruceros o en diversión, pero pronto descubren que estar con otras personas no siempre es la cura para la soledad y que la felicidad es una elección que sólo ellos pueden hacer por sí mismos. Otros gastan para resarcirse a sí mismos (o a sus propios hijos) de circunstancias negligentes, abusivas y traumáticas de la infancia. En este caso, el dinero se utiliza tanto para medicar el problema (con una cura que no funciona) como para reforzar sus vergonzosos sentimientos de inutilidad. Así que si gastan y administran mal su dinero, simultáneamente crean problemas que prueban lo que han sentido todo el tiempo: no son dignos de la felicidad o el éxito.

Hay quienes ponen una tremenda cantidad de energía en lucir bien, aparentar ser ricos o privilegiados, o ser más sofisticados de lo que realmente son. Algunas personas tienen el gusto de un millonario y los ingresos de un conserje. El fenómeno de la medicación en la mala gestión del dinero es similar en muchos aspectos al fenómeno de la medicación en el abuso de las drogas y el alcohol. Las personas que sufren intentan distraerse de ello obteniendo un subidón a corto plazo con su dinero o sus gastos. Van a Las Vegas, se compran algo nuevo, llevan a sus amigos y familiares a cenar, y realizan otras actividades costosas que les impiden sentir el dolor que les duele.

LA MAYORÍA

Hoy en día las personas mayores tienen fama de ser conservadoras en sus gastos y en sus ahorros. Sin embargo, cada vez son más los ancianos que administran mal su dinero. USA Today online informó que «De 1991 a 2007, la tasa de declaraciones de quiebra personal entre las personas de 65 años o más se disparó en un 150%, según AARP, que dará a conocer la nueva investigación del Proyecto de Quiebra del Consumidor. El aumento más sorprendente se produjo entre las personas de 75 a 84 años, cuya tasa se disparó un 433%».16

Las razones de esta tendencia incluyen las facturas médicas, el deseo de cosas que no pueden permitirse, el mantenimiento de un estatus superior, el hecho de que se aprovechen de los prestamistas depredadores y la inflación que hace que el poder adquisitivo de sus jubilaciones sea menor. Los depredadores tienden a aprovecharse de los ancianos, pero otros también caen presa de ellos.

El tema más común es el enfoque de dinero rápido, algo a cambio de nada, una rara oportunidad que te hace sentir la presión de actuar ahora o podrías perder la recompensa. El estafador más notable de EE.UU. fue Bernie Madoff, que estafó a millones de personas de la élite del país que invirtieron con él para obtener un pago enorme y rápido de su dinero.

Las estafas de confianza tienden a explotar nuestra codicia, vanidad e ignorancia, ya que prometen beneficios rápidos, bajos riesgos y resultados seguros. Las estafas de confianza son tan antiguas como el tiempo y rara vez producen el resultado deseado para el inversor. Son fundamentalmente préstamos sin garantía con enormes riesgos y costarán millones de dólares este año a los inversores ingenuos. Nunca ha habido ni habrá una inversión milagrosa de algo por nada.

EL HOGAR

A menudo hay un debate entre los cónyuges y las parejas sobre lo que es una necesidad y lo que es un deseo. Una necesidad es algo importante para nuestra salud y bienestar. Un deseo es algo que nos gustaría tener. El truco para estar unidos en el presupuesto y en las decisiones de gasto es trabajar juntos, comunicarse sobre las necesidades y los deseos, y ceder a veces a los deseos del otro. Desgraciadamente, no existe una norma universal que defina lo que es una verdadera necesidad y lo que es un verdadero deseo. Depende de cada miembro de la familia.

¿Y qué pasa con las tareas del hogar y del trabajo? Cuando se considera el día a día de las mujeres en el mercado actual, y quizás más importante en su vida personal, el concepto de lo que hacen las mujeres como su contribución al funcionamiento de las familias y de la sociedad se vuelve importante. Las tareas instrumentales son las actividades dirigidas a objetivos que vinculan a la familia con la sociedad circundante, orientadas a la obtención de recursos. Esto incluye el trabajo económico, el mantenimiento del hogar y otros esfuerzos basados en los recursos. Las tareas expresivas se refieren a la creación y el mantenimiento de un conjunto de relaciones positivas, de apoyo y emocionales dentro de la unidad familiar. Esto incluye las relaciones, la crianza y las conexiones sociales necesarias en la familia y la sociedad. Hoy en día, las mujeres suelen realizar ambos tipos de tareas, mientras que los hombres siguen centrándose más en las tareas instrumentales.

Antes de la Revolución Industrial, tanto los hombres como las mujeres combinaban sus esfuerzos económicos en las tareas del hogar. La mayoría de estos esfuerzos eran de tipo artesanal, donde las familias utilizaban la mano de obra de su familia para fabricar productos que necesitaban como jabón, hilo, tela y mantequilla. Cuando surgió el modelo fabril de producción en la civilización occidental, las funciones de sostén de la familia y de ama de casa se diferenciaron más entre sí. Un sustentador es una persona que gana un salario fuera del hogar y lo utiliza para mantener a la familia. Un ama de casa es una persona, normalmente una mujer, que ocupa su vida con la crianza de los hijos, las tareas del hogar y ser una esposa mientras depende en gran medida del sostén de la familia. Desde la Segunda Guerra Mundial, cada vez más mujeres se han convertido en el sostén de la familia o en co-sostén de la misma. No son tantos los hombres que han pasado a desempeñar el papel de ama de casa.

Si observamos los cambios en las funciones familiares (funcionalismo) a lo largo del tiempo, vemos que antes de la Revolución Industrial había muchas más funciones de una familia. Toda la educación, incluida la religiosa, se realizaba en el seno de la familia cuando vivían muy lejos de una ciudad y la familia era el centro de la actividad económica (producción de bienes necesarios para la familia). Hoy enviamos a nuestros hijos a la escuela y a clases de educación religiosa y compramos nuestra ropa, jabón y comida en una tienda.