Aplikace pro tvorbu rozpočtu jsou moderní a vůbec, ale já mám svou stejně skvělou tabulku s rozpočtem (a sledováním výdajů) tady, děkuji pěkně.

(Rád bych řekl, že nejsem ženatý se svými systémy, ale není to tak úplně pravda!)

Přesto se nebráním zkoušení nových věcí. Opravdu jsem chtěl vyzkoušet EveryDollar a zjistit, jestli upevní můj léty prověřený postup sestavování rozpočtu…

Nebo jestli mě možná, jen možná (dech!) inspiruje k tomu, abych něco změnil!

- Co je EveryDollar?

- Tak co jsem si myslel?

- Pro #1: Snadno použitelná aplikace

- Pro č. 2: Podrobné kategorie

- Pro č. 3:

- Pro č. 4: Integruje se s Dětskými krůčky Davea Ramseyho

- Kontrola č. 1: Zaměřuje se pouze na MĚSÍČNÍ rozpočet

- Nevýhoda č. 2: Nevyrovnává se s běžným účtem

- Con #3: Obrovský roční poplatek

- Shrnutí

- Potřebujete více informací, než se rozhodnete?

- Povídejme si o nástrojích pro tvorbu rozpočtu!

Co je EveryDollar?

EveryDollar je jednoduchá aplikace pro sestavování rozpočtu (dostupná i pro počítače!), která podporuje metodu nulového rozpočtu.

Počkat, co to je? Při této metodě v podstatě plánujete dopředu a „utrácíte“ svou výplatu tak, že ji rozdělíte mezi všechny své měsíční účty a výdaje. Hlavní cíl: aby vám zbylo 0,00 USD, aby vám žádné peníze nevisely „bez rozpočtu“ nebo bez přiřazené kategorie.

Pak na konci měsíce, pokud vám peníze zbydou, „vynulujete“ je a převedete do úspor. (Více o této metodě najdete v tomto článku od samotného Davea.)

Tak co jsem si myslel?

Nejlépe se rozhoduji, když si myšlenky o nových postupech uspořádám do seznamu pro a proti (to mě naučil můj táta!). Takže bez dalších řečí, zde je můj názor na aplikaci EveryDollar po měsíci jejího vlastního používání.

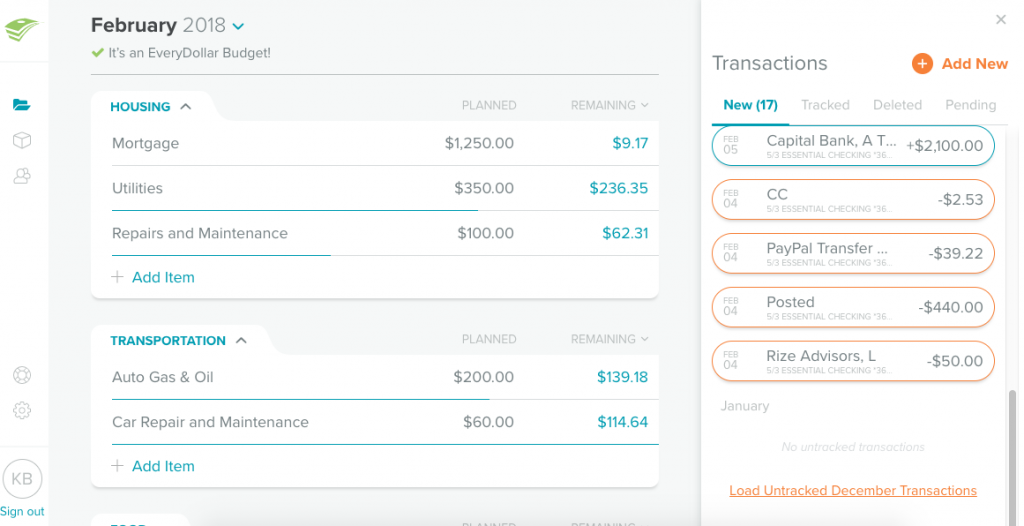

Pro #1: Snadno použitelná aplikace

S mou rozpočtovou tabulkou musím ručně vytáhnout tabulky Google a zadat všechny transakce na notebooku. S aplikací EveryDollar je přidání transakce neuvěřitelně jednoduché.

Vše, co musíte udělat, je:

- Zadat částku

- Vybrat datum, kdy jste danou částku utratili

- Zadat obchodníka (název obchodu/restaurace atd.)

- Vybrat ze seznamu rozpočtových kategorií

- Pokud potřebujete, transakci rozdělte (tj.Např. z nákupu v Targetu, kde jste utratili peníze v kategoriích oblečení, krmivo pro zvířata a potraviny)

Celý tento proces trvá maximálně 15 sekund!

![]()

EveryDollar je přístupný také z počítače, ale pokud používáte verzi FREE, je stejně snadné vše provést v aplikaci. Navíc se aplikace synchronizuje mezi více uživateli ve vaší domácnosti, což znamená, že všichni přesně vědí, za co se utrácí a kolik zbývá.

Pro č. 2: Podrobné kategorie

Pokud máme poměrně široké kategorie, je to skvělý způsob, jak v tabulce vidět všechno na první pohled, aniž bych musela listovat sem a tam, ale může to také vést k nadměrnému utrácení a k tomu, že nevím, kolik v určitých oblastech skutečně utrácím.

Například já a Joseph máme sloupec označený jako „Variabilní výdaje“, který zahrnuje všechny potraviny, toaletní potřeby, papírové výrobky a péči o domácí zvířata. Na tomto „účtu“ máme také tendenci jít do mínusu, protože nemáme adekvátní rozpočet pro každou jednotlivou zahrnutou kategorii!

V aplikaci EveryDollar je velmi snadné vytvořit si tolik hlavních a vedlejších kategorií, kolik potřebujete, a lze jimi velmi snadno procházet, abyste viděli, co plánujete utratit, co jste již utratili a co vám v dané rozpočtové kategorii zbývá.

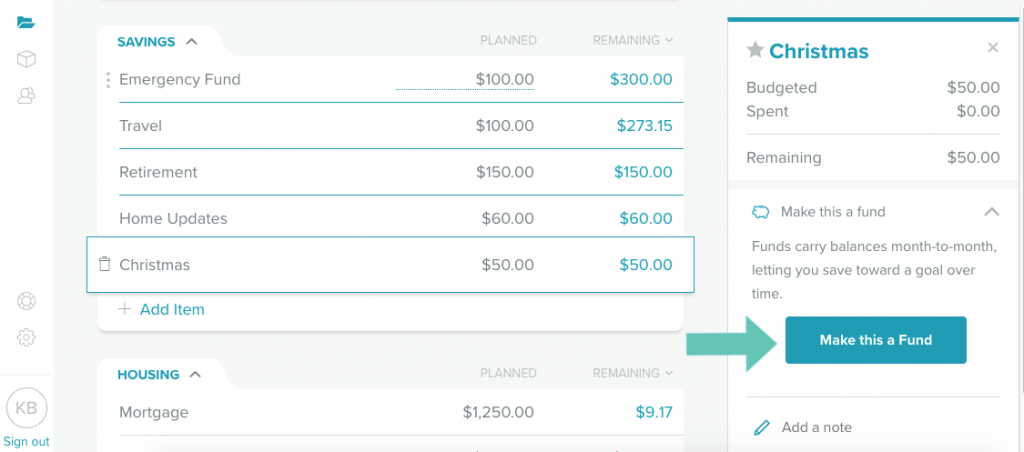

Pro č. 3:

Pro kategorie výdajů, které se neplatí/nevyužívají každý měsíc a které chcete vytvořit (příkladem může být pojištění auta, opravy auta, opravy domu, vánoční dárky atd.), můžete vytvořit FOND.

Založením kategorie jako fondu se z toho, co každý měsíc ušetříte, stane zůstatek, který se převádí z měsíce na měsíc (na rozdíl od vynulování této částky na konci měsíce). Díky tomu může váš fond růst, dokud ho nebudete potřebovat v budoucnu.

Jedinou nevýhodou této funkce je, že pokud utratíte více, než jste si na daný měsíc ve fondu naplánovali, účet zčervená, jako byste se dostali do mínusu, i když se tak ve skutečnosti nestalo, protože jste šetřili již několik měsíců.

Příklad: V případě, že jste v daném měsíci utratili více, než jste si naplánovali, účet se změní na červený: Na začátku února bylo v našem zdravotním fondu 382,58 USD. Každý měsíc na něj rozpočítáme 120 dolarů. Přestože jsme v únoru utratili 344,28 dolaru a stále nám zbývá 158,30 dolaru, EveryDollar říká, že jsme utratili příliš mnoho.

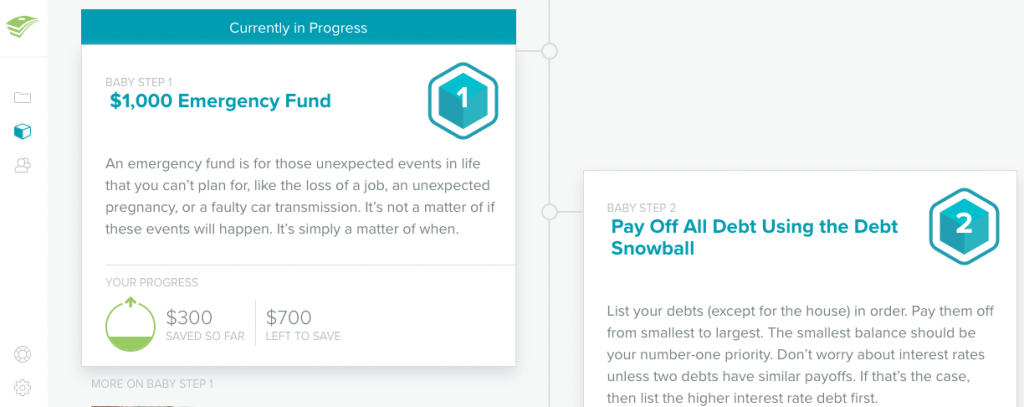

Pro č. 4: Integruje se s Dětskými krůčky Davea Ramseyho

Pokud znáte výukovou metodu Davea Ramseyho, pak již znáte jeho sedm dětských krůčků. EveryDollar integruje vaše každodenní transakce do jakéhokoli dětského kroku, který právě řešíte – od vytvoření pohotovostního fondu až po splácení domu.

Kontrola č. 1: Zaměřuje se pouze na MĚSÍČNÍ rozpočet

EveryDollar sčítá všechny příjmy, které získáte v měsíci, abyste je mohli rozpočítat na měsíční bázi, nikoli na dvoutýdenní. Takže místo toho, abych sestavoval rozpočet na výplatu, jak to běžně dělám (tj. přijde výplata a pak ji rozdělím do rozpočtových kategorií), sestavujete rozpočet na měsíc PŘED tím, než obdržíte nějakou výplatu.

Moje obavy z této metody spočívaly v tom, že budu v některé kategorii utrácet rychleji, než bych ve skutečnosti měl, a na konci mi nezbudou skoro žádné peníze!

Co kdybych se vydal na nákup potravin a utratil 300 dolarů za potraviny, protože podle EveryDollar můžu? Možná budu mít plnou spíž na celý měsíc, ale nebudu mít v rozpočtu žádné peníze, za které bych si ten čtvrtý týden mohl koupit čerstvé potraviny.

Při mé metodě na výplatu je snazší rozložit tyto peníze na dva týdny než na dvě výplaty během čtyř týdnů.

EveryDollar sice pod každou kategorií zobrazuje modrou čáru, která ukazuje, kolik procent jste utratili (polovinu, méně než polovinu atd.), ale já bych dal přednost upozornění zasílanému na telefon, něco jako posílá můj datový tarif… „tímto tempem vám do X dojdou peníze.“

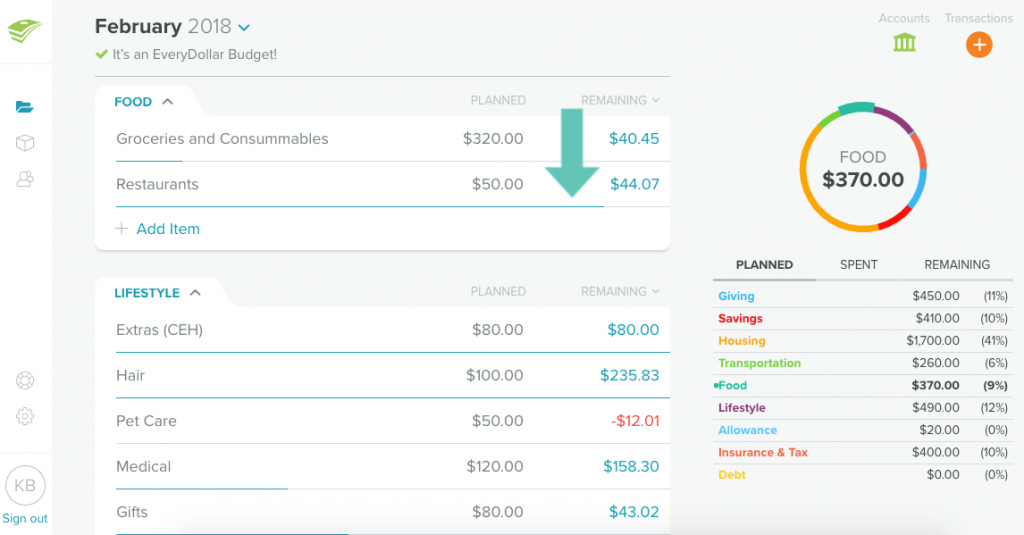

Kromě toho, že rozpočet sestavuji na výplatu, a ne na měsíc, také dbám na to, aby se součet VŠECH mých rozpočtových kategorií rovnal celkovému zůstatku na běžném účtu. V podstatě každý haléř na mém běžném účtu musí být někam přiřazen, i kdyby měl skončit v kategorii Různé!“

Na obrázku níže by se tedy částka, která mi zbývá, neboli to, čemu říkám „zůstatek kategorie“, měla rovnat celkové částce na mém běžném účtu. Pokud tomu tak není, vím, že jsem někde vynechal nějakou transakci, a mohu zkoumat, kam tyto peníze zmizely.

Pokud vím, EveryDollar toto neumí.

Ale YNAB ano! Nyní jsem své finance kompletně převedl na YNAB. Tady je důvod.

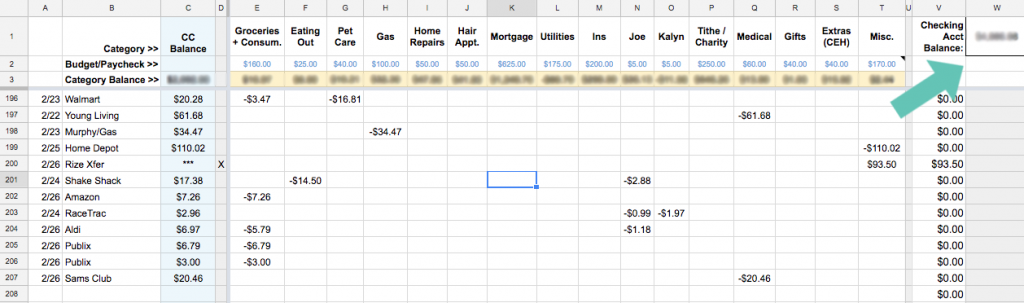

Aplikace Everydollar zobrazuje vaše rozpočtované částky pro jednotlivé kategorie i zůstatky na bankovních účtech (pokud přejdete na roční plán), ale nezajišťuje, aby se obě tyto funkce navzájem rovnaly. To znamená, že vám na běžném účtu pravděpodobně visí nějaké peníze, které nejsou nikam přiřazeny.

Možná vám to ovšem nevadí a v takovém případě to pravděpodobně vůbec není podvod! (Pokud máte vždy pohotovostní fond pro případy, kdy vás velký účet přiměje utratit více, než vyděláte!)

Con #3: Obrovský roční poplatek

Pokud přejdete na EveryDollar Plus, zaplatíte 99 dolarů ročně za prioritní podporu a možnost propojení s vašimi bankovními účty a účty kreditních karet, které budou automaticky importovat všechny transakce. Odtud můžete každou transakci přetáhnout do konkrétní kategorie nebo ji rozdělit do dvou různých kategorií.

Mám pocit, že je to docela vysoká cena za pohodlí. Vůbec vám nezabere moc času ruční zadávání transakcí nebo strávení pěti minut denně kontrolou účtů a ujišťováním se, že jste zadali všechno.

Jestliže jste ještě neabsolvovali Univerzitu finančního míru (program, pod kterým je podepsán Dave Ramsey), můžete získat roční členství v EveryDollar Plus v rámci jejich balíčkové nabídky.

Shrnutí

Přestože (pro mě) má používání EveryDollar více kladů než záporů, význam záporů výrazně převažuje nad klady. Jinými slovy, zůstanu u své tabulky v Excelu!

Ale to nemusí být váš případ. Zde je návod, jak zjistit, zda by EveryDollar mohl být vaším nebeským partnerem pro tvorbu rozpočtu.

Jestliže…

- Necítíte potřebu mikromanagementu svých peněz, ale přesto chcete mít rozpočet

- Líbí se vám snadné přidávání transakcí v telefonu a automatická synchronizace s telefonem vaší manželky

- Máte rádi Davea Ramseyho a chcete sledovat své dětské krůčky a rozpočet ve stejném nástroji

- Jste již obeznámeni s nulovým rozpočtem a měsíčním sestavováním rozpočtu

Tak se EveryDollar rychle stane vaší oblíbenou aplikací pro sestavování rozpočtu!

Ale pokud ne, vždy se můžete podívat na můj seriál o rozpočtování, kde vám ukážu, jak si nastavit tabulku v Excelu, jako je ta moje, nebo se podívat na jiný software, jako je Mint nebo You Need a Budget (YNAB).

Potřebujete více informací, než se rozhodnete?

- Recenze EveryDollar od mé kamarádky Rachelle pochází od někoho, kdo si pomocí této aplikace našetřil na svatbu – a na své první bydlení!

- Moje kamarádka Rosemarie také miluje EveryDollar!

- Tady je důkladný videonávod na nastavení EveryDollar od Freedom in a Budget.

- Tento EveryDollar Q&A s Rachel Cruze (dcerou Davea Ramseyho) řeší nejčastější dotazy uživatelů, včetně funkce rozdělení transakcí a sestavování rozpočtu při nepravidelných příjmech.

- A samozřejmě se nezapomeňte podívat na oficiální stránky EveryDollar.com.

Povídejme si o nástrojích pro tvorbu rozpočtu!

Zkoušeli jste EveryDollar nebo nějakou jinou aplikaci pro tvorbu rozpočtu?

Zveřejnění: Některé odkazy v příspěvku výše jsou affiliate odkazy. To znamená, že pokud kliknete na odkaz a zakoupíte zboží, obdržím partnerskou provizi. Bez ohledu na to doporučuji pouze produkty nebo služby, které osobně používám a věřím, že budou mít pro mé čtenáře přidanou hodnotu. Přečtěte si mé úplné zásady zveřejňování informací zde.