Budgeteringsappar är trendiga och allt, men jag har mitt lika coola kalkylblad för budget (och utgiftsspårning) här borta, tack så mycket.

(Jag skulle vilja säga att jag inte är gift med mina system, men det är inte helt sant!)

Tillbaka till det, jag har inget emot att prova nya saker. Jag ville verkligen prova EveryDollar och se om det befäste min beprövade budgetprocess…

Och om det kanske, bara kanske (gasp!) skulle inspirera mig att ändra på saker och ting!

- Vad är EveryDollar?

- Så, vad tyckte jag?

- Pro #1: Appen är lätt att använda

- Pro #2: Detaljerade kategorier

- Pro #3:

- Pro #4: Integreras med Dave Ramsey Baby Steps

- Konstellation nr 1: Fokuserar endast på en MÅNADSBUDGET

- Kon #2: Balanserar inte med ditt checkkonto

- Kon #3: Kraftig årsavgift

- Sammanfattningsvis

- Behövs mer information innan du bestämmer dig?

- Låt oss prata om budgetverktyg!

Vad är EveryDollar?

EveryDollar är en enkel budgetapp (finns även tillgänglig på datorn!) som stödjer den nollbaserade budgeteringsmetoden.

Vänta, vad är det? I princip planerar du med den här metoden i förväg och ”spenderar” din lön genom att fördela den på alla dina månatliga räkningar och utgifter. Huvudmålet: att ha 0 dollar över, så att det inte finns några pengar som hänger kvar ”obudgeterade” eller utan en tilldelad kategori.

I slutet av månaden, om du har pengar över, ”nollställer” du dem och rullar in dem i ditt sparande. (Mer om den här metoden finns i den här artikeln av Dave själv.)

Så, vad tyckte jag?

Jag fattar de bästa besluten när jag organiserar mina tankar om nya processer i en lista med för- och nackdelar (något som min pappa lärde mig!). Så utan vidare är här min åsikt om EveryDollar-appen efter att ha använt den själv i en månad.

Pro #1: Appen är lätt att använda

Med mitt budgetkalkylblad måste jag hämta upp Google Sheets manuellt och skriva in alla transaktioner på min bärbara dator. Med EveryDollar är det otroligt enkelt att lägga till en transaktion.

Allt du behöver göra är:

- Inför beloppet

- Välj datumet då du spenderade beloppet

- Typ in din handlare (butiks-/restaurangnamn etc.)

- Välj från din lista med budgetkategorier

- Splittra transaktionen om du behöver (i.t.ex. från en Target-shoppingresa där du spenderade pengar i kategorierna kläder, djurfoder och matvaror)

Helheten tar högst 15 sekunder!

![]()

EveryDollar går också att nå från datorn, men om du använder FREE-versionen är det lika enkelt att göra allt i appen. Dessutom synkroniseras appen mellan flera användare i ditt hushåll, vilket innebär att alla vet exakt vad som spenderas och hur mycket som är kvar.

Pro #2: Detaljerade kategorier

Att hålla våra kategorier ganska breda är ett bra sätt att se allt på en gång i mitt kalkylblad utan att behöva bläddra fram och tillbaka, men det kan också leda till att vi spenderar för mycket och att vi inte vet hur mycket jag faktiskt spenderar på vissa områden.

Josef och jag har till exempel en kolumn som heter ”Variabla utgifter” och som omfattar alla matvaror, toalettartiklar, pappersprodukter och djurvård. Vi tenderar också att gå minus på det ”kontot” eftersom vi inte budgeterar tillräckligt för varje enskild kategori som ingår!

Det är väldigt enkelt i EveryDollar att skapa så många huvud- och underkategorier som du behöver och de är superlätta att bläddra igenom för att se vad du planerar att spendera, vad du redan har spenderat och vad du har kvar i den budgetkategorin.

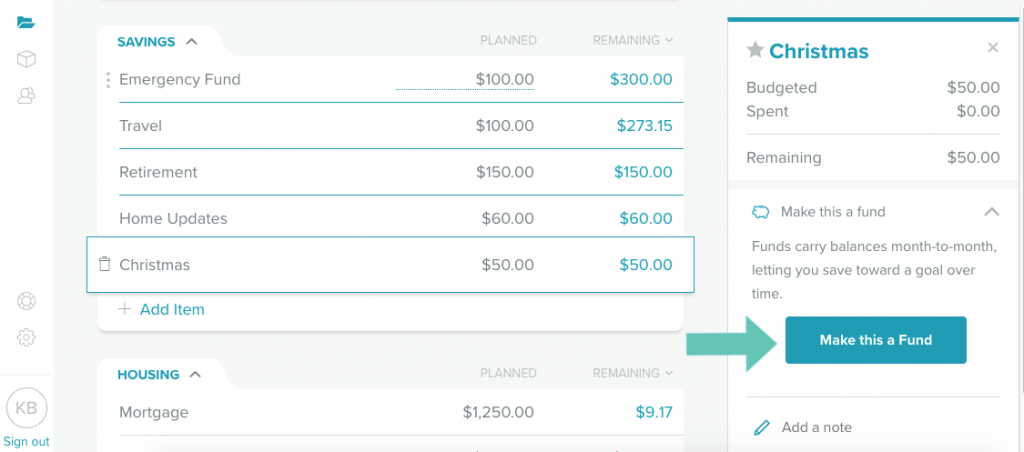

Pro #3:

För utgiftskategorier som inte betalas/används varje månad och som du vill bygga upp (exempel är bilförsäkring, bilreparationer, husreparationer, julklappar etc.) kan du skapa en FUND.

Du kan skapa en FUND.

Om du inrättar en kategori som en fond, blir det du sparar varje månad ett saldo som rullar över från månad till månad (till skillnad från om du nollställer det beloppet i slutet av månaden). Detta gör att din fond kan växa tills du behöver den längre fram.

Den enda nackdelen med den här funktionen är att om du spenderar mer än vad du budgeterat att spendera i en fond för månaden, blir kontot rött som om du har gått ner i minus, trots att du i själva verket inte har gjort det eftersom du har sparat i flera månader redan.

Exempel: Vår medicinska fond hade 382,58 dollar i början av februari. Vi budgeterar 120 dollar för den varje månad. Även om vi i februari spenderade 344,28 dollar och fortfarande har 158,30 dollar kvar, säger EveryDollar att vi spenderade för mycket.

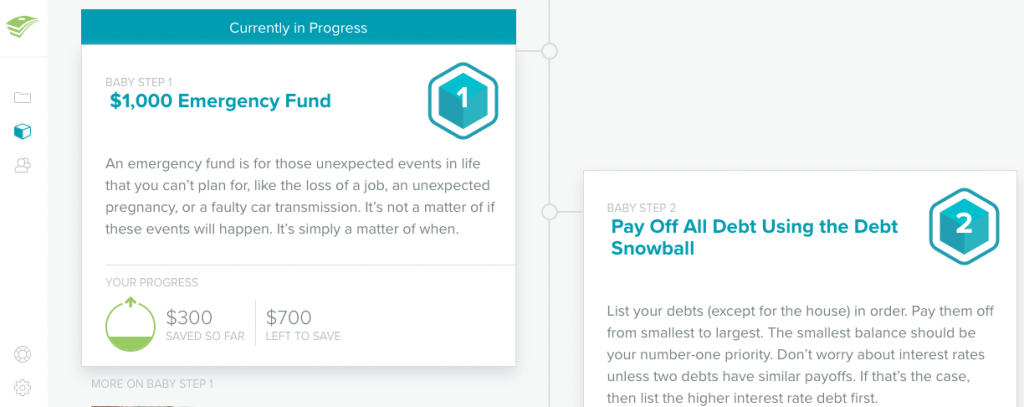

Pro #4: Integreras med Dave Ramsey Baby Steps

Om du är bekant med Dave Ramseys undervisningsmetod känner du redan till hans sju baby steg. Från att skapa en nödfond till att betala av på ditt hem integrerar EveryDollar dina vardagliga transaktioner i det babysteg du tar itu med just nu.

Konstellation nr 1: Fokuserar endast på en MÅNADSBUDGET

EveryDollar lägger ihop alla inkomster som du får under en månad för att kunna budgeteras på månadsbasis, i stället för på tvåveckorsbasis. Så i stället för att budgetera per lönecheck som jag normalt gör (dvs. en lönecheck kommer in och sedan delar jag upp den mellan mina budgetkategorier), budgeterar du din månad INNAN du får några lönecheckar.

Mitt bekymmer med den här metoden var att jag skulle spendera pengar snabbare i en kategori än vad jag egentligen borde göra och knappt ha några pengar kvar i slutet!

Hur skulle det vara om jag gick på en matkasse och spenderade 300 dollar på matvaror för att EveryDollar säger att jag kan? Jag kanske har ett fullt skafferi för hela månaden, men inga budgeterade pengar för att köpa färskvaror den fjärde veckan.

Med min metod per lönecheck är det lättare att sprida ut pengarna över två veckor än två lönecheckar över fyra veckor.

EveryDollar visar en blå linje under varje kategori för att visa vilken procentandel du har spenderat (hälften, mindre än hälften osv.), men jag skulle föredra en varning som skickas till min telefon, ungefär som den som mitt dataabonnemang skickar… ”I den här takten kommer du att få slut på pengar vid X.”.”

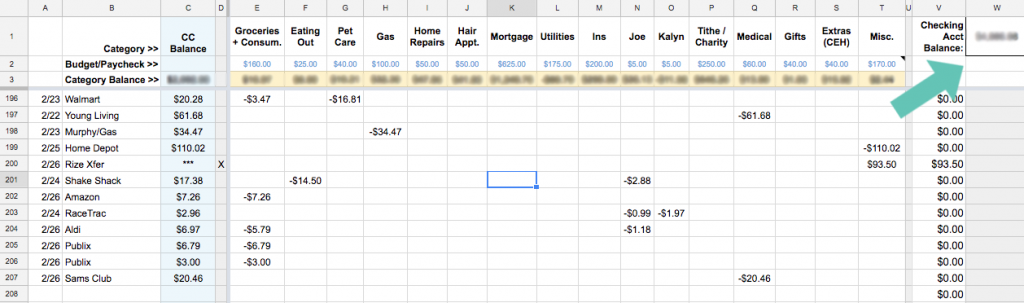

Kon #2: Balanserar inte med ditt checkkonto

Inom att budgetera per lönecheck i stället för per månad ser jag också till att summan av ALLA mina budgetkategorier är lika med mitt totala checkkontosaldo. I princip måste varje öre på mitt checkkonto tilldelas någonstans, även om det hamnar i kategorin Övrigt!

Så i skärmdumpen nedan ska det belopp som återstår, eller det jag kallar ”kategorisaldo”, vara lika med summan på mitt checkkonto. Om det inte gör det vet jag att jag har missat en transaktion någonstans och kan undersöka vart pengarna tog vägen.

Såvitt jag vet kan inte EveryDollar göra detta.

Men YNAB kan! Jag har nu helt bytt över min ekonomi till YNAB. Här är varför.

EverDollar-appen visar dina budgeterade belopp för varje kategori samt dina banksaldon (om du uppgraderar till den årliga planen), men den ser inte till att båda dessa funktioner är lika stora som varandra. Detta innebär att du förmodligen har några pengar som hänger på ditt checkkonto som inte är tilldelade någonstans.

Självklart kanske detta inte stör dig och i så fall är detta förmodligen inte alls en bluff! (Så länge du alltid har en nödfond för att täcka de månader då en stor räkning leder till att du spenderar mer än du tjänar!)

Kon #3: Kraftig årsavgift

Om du uppgraderar till EveryDollar Plus betalar du 99 dollar per år för prioriterad support och möjligheten att ansluta till dina bank- och kreditkortskonton som automatiskt importerar alla transaktioner. Därifrån kan du dra och släppa varje transaktion till den specifika kategorin eller dela upp den i två olika kategorier.

Jag tycker att det är ett ganska högt pris för bekvämlighet. Det tar inte mycket tid alls att manuellt skriva in transaktioner eller att spendera fem minuter om dagen för att kontrollera dina konton och se till att du har skrivit in allt.

Och om du inte har gjort Financial Peace University ännu (Dave Ramseys signaturprogram) kan du få ett ettårigt medlemskap i EveryDollar Plus som en del av deras paketerbjudande.

Sammanfattningsvis

Även om det (för mig) finns fler för- än nackdelar med att använda EveryDollar, överväger betydelsen av nackdelarna vida mer än fördelarna. Med andra ord kommer jag att hålla mig till mitt Excel-kalkylblad!

Men det kanske inte är fallet för dig. Här är hur du kan veta om EveryDollar kan vara din budgetmatchning som är gjord i himlen.

Om du…

- Inte känner ett behov av att mikromanagera dina pengar, men ändå vill ha en budget

- Gillar att det är enkelt att lägga till transaktioner på din telefon och att den automatiskt synkroniseras med din makes telefon

- Älskar Dave Ramsey och vill hålla koll på dina små steg och din budget i samma verktyg

- Är redan bekant med nollbaserad budgetering och månadsbudgetering

Då kommer EveryDollar snabbt att bli din favoritbudgeteringsapp!

Men om inte kan du alltid kolla in min budgeteringsserie där jag visar hur du ställer in ett Excel-kalkylblad som mitt, eller titta på en annan programvara som Mint eller You Need a Budget (YNAB).

Behövs mer information innan du bestämmer dig?

- Min vän Rachelles recension av EveryDollar kommer från någon som använde appen för att spara ihop till sitt bröllop – och sin första bostad!

- Min vän Rosemarie älskar också EveryDollar!

- Här finns en grundlig videotroutin om hur man sätter upp EveryDollar av Freedom in a Budget.

- Denna EveryDollar Q&A med Rachel Cruze (Dave Ramseys dotter) tar upp användarnas vanligaste frågor, inklusive funktionen för delade transaktioner och budgetering vid oregelbundna inkomster.

- Och se förstås till att kolla in den officiella EveryDollar.com-webbplats.

Låt oss prata om budgetverktyg!

Har du provat EveryDollar eller någon annan budgetapp?

Oppenbargörande: Vissa av länkarna i inlägget ovan är affilierade länkar. Det betyder att om du klickar på länken och köper varan får jag en affiliateprovision. Oavsett detta rekommenderar jag endast produkter eller tjänster som jag använder personligen och som jag tror kommer att ge ett mervärde till mina läsare. Läs min fullständiga policy för avslöjande här.