Rezultatele învățării

La sfârșitul acestui capitol veți fi capabili să realizați următoarele.

Aplicați funcționalismul structural la gestionarea resurselor familiei.

Definiți terminologia legată de sărăcie

Surprindeți rezultatele lipsei unei asigurări de sănătate.

Creați un buget.

O privire FUNCȚIONALISTĂ STRUCTURALĂ asupra resurselor familiei

Din primele înregistrări umane, familia a fost un grup de persoane angajate să își satisfacă reciproc nevoile economice. Aceasta este o funcție vitală a familiei moderne. Pe măsură ce nou-născuții intră în familie, ei sunt hrăniți și îmbrăcați, sunt protejați și îngrijiți până la copilărie, adolescență și vârsta adultă. Atunci când pleacă de acasă, ei continuă să primească sprijin economic, de obicei chiar și în timpul facultății. Mulți adulți primesc ajutor financiar din partea familiei chiar și după ce termină facultatea, se căsătoresc și intră la locul de muncă.

Funcționaliștii ar spune că familia îndeplinește multe funcții pentru o societate. Printre acestea se numără înlocuirea membrilor societății prin nașterea și socializarea copiilor, reglementarea activității sexuale, sprijinirea membrilor familiei din punct de vedere economic, oferirea unui loc în care membrii societății să se simtă iubiți și în siguranță și oferirea unui sentiment de statut social în societate.1

Într-un studiu efectuat pe 1.727 de părinți ai studenților de la facultate s-a raportat că „finanțele studenților de la facultate au fost o preocupare extremă sau mare pentru aproape jumătate dintre părinți”. Alte constatări raportate de părinți au indicat că telefoanele mobile erau metoda preferată de comunicare.2

Părinții nu numai că continuă să ofere sprijin economic, dar oferă, de asemenea, sprijin social și emoțional copiilor lor de vârstă universitară. Mulți au remarcat faptul că, în rândul studenților de la facultate din ziua de azi, „vârsta adultă” s-ar putea să nu fie cel mai bun cuvânt pentru a-i descrie. Aceștia continuă să fie dependenți de părinții lor la un anumit nivel până la sfârșitul vârstei de 20 de ani. Poate că „tinerețe adultă” sau, în unele cazuri, „adolescență prelungită” este o descriere mai precisă. În SUA, colegiile și universitățile sunt porțile de acces către securitate financiară și oportunități; cu cât nivelul de educație este mai ridicat, cu atât veniturile sunt mai mari.

În 2008, peste jumătate din populația SUA a avut o anumită experiență universitară, iar 38% dintre ei au absolvit la un anumit nivel.3 În 2007, nivelurile de venit în funcție de nivelul de educație au arătat un tipar clar de mai mulți bani câștigați de cei care au mai multă educație.4 Aproximativ 45% din populația SUA nu frecventează un colegiu sau o universitate, iar unii abandonează liceul. Aceasta este o problemă cu două tăișuri. Pe de o parte, persoanele sărace au parte de o educație K-12 de calitate mai slabă decât persoanele din clasa de mijloc și superioară; astfel, acestea au dificultăți financiare care le împiedică accesul la poarta către securitatea financiară. Cu toate acestea, statutul lor financiar și educațional inferior subminează un stil de viață sănătos și de autopromovare. Persoanele mai sărace sunt mai predispuse să fie victime ale infracțiunilor, să comită infracțiuni, să sufere de foame, să coabiteze și/sau să divorțeze sau să fie abuzate. Copiii crescuți în familii mai sărace reprezintă un motiv de mare îngrijorare.

SĂRĂCIE

În prezent, copilăria nu le cere copiilor să contribuie prea mult la economia familiei pentru majoritatea familiilor. În societatea americană, cu toate privilegiile și bunăstarea economică, există încă membri ai familiilor, comunităților și categoriilor rasiale care se lipsesc, suferă de foame și nu au nici cea mai mică idee de a merge vreodată la facultate. Un studiu recent a evidențiat tendințele actuale în ceea ce privește ratele de sărăcie în copilărie.5 Utilizând datele recensământului din SUA, acest studiu a indicat că, în 2008, 19% dintre persoanele aflate sub nivelul de sărăcie erau copii. New Hampshire a avut cea mai mică pondere, cu 8,6% dintre copii trăind sub pragul sărăciei, în timp ce Arizona a avut cea mai mare pondere, cu 26,2% dintre copiii săi trăind sub pragul sărăciei. În Statele Unite, copiii cu vârste cuprinse între 0 și 17 ani reprezentau 73 de milioane sau 25% din populație, însă 41% dintre ei trăiesc în sărăcie sau aproape de sărăcie.6 Copiii de culoare au o probabilitate mai mare de a trăi în sărăcie. Wight și Chau (2009) au raportat, de asemenea, că 27 % dintre copiii albi, 61 % dintre copiii de culoare, 31 % dintre copiii asiatici, 57 % dintre copiii amerindieni și 62 % dintre copiii hispanici trăiesc în sărăcie. Sărăcia în SUA este stratificată între categoriile rasiale, cu alte cuvinte, sărăcia este disproporționat de rasială.

SUA are o definiție oficială a faptului de a fi sărac sau de a fi în sărăcie. Pragul de sărăcie este măsura oficială a celor ale căror venituri sunt mai mici decât de trei ori un buget alimentar cu costuri mai mici. Această definiție a fost definiția oficială a sărăciei în SUA încă din anii 1930, cu doar câteva ajustări. Aproape de sărăcie este atunci când cineva câștigă până la 25% peste pragul sărăciei. În tabelul 1 puteți vedea liniile directoare privind sărăcia din 2009 ale Serviciilor de Sănătate și Sănătate U.S. cu estimări ale nivelurilor de sărăcie apropiată. Cei mai mulți dintre cei care se califică ca trăind sub pragul sărăciei se califică, de asemenea, pentru asistență socială de stat și federală, care include, de obicei, beneficii de asistență medicală, asistență alimentară, asistență pentru locuințe și utilități, precum și unele ajutoare în numerar.

Tabel 1. U.S. Poverty Guidelines (2009) with Near Poverty Estimates.7

Cei care se apropie de sărăcie se pot califica sau nu în funcție de reglementările federale și de stat în vigoare. Sărăcia absolută este nivelul de sărăcie la care indivizii și familiile nu pot susține nevoile de hrană, adăpost, căldură și siguranță.

Datele recensământului din SUA indică faptul că oamenii au diferite niveluri de sărăcie în funcție de gruparea rasială. În figura 1 puteți vedea ratele de sărăcie și de cvasi-sărăcie pentru diferite grupuri rasiale din Statele Unite din 1980 până în 2006. Linia neagră groasă reprezintă suma procentelor de sărăcie și de cvasi-sărăcie pentru fiecare an. Intervalul sugerează că aproximativ 25% sau puțin sub 1 din 4 persoane se află în sărăcie sau aproape de sărăcie în SUA. Albii (linia roșie, cea mai mică) au cea mai mică rată a persoanelor aflate în sărăcie, dar reprezintă cel mai mare număr de persoane aflate în sărăcie, deoarece albii reprezintă aproximativ 75% din populația SUA. Asiaticii sunt puțin mai mulți decât albii.

Linia albastră, care merge aproape la egalitate cu linia asiatică, reprezintă procentul în sărăcie pentru toate rasele combinate. Este mult mai mică decât ratele ridicate de sărăcie pentru negri și hispanici, deoarece albii reprezintă o parte atât de mare din populație, încât trage media generală în jos pentru toate rasele.

Figura 1. Poverty and Near Poverty (125 la sută din pragul sărăciei) pentru S.U.A. în funcție de rasă și hispanici pentru perioada 1980-2006.8

ASIGURĂRI DE SĂNĂTATE ȘI ASIGURĂRI

O altă măsură a bunăstării economice este acoperirea de sănătate (a se vedea tabelul 2). Biroul de recensământ al S.U.A. a raportat că, în 2007, aproximativ 15,3% sau peste 45 de milioane de persoane din S.U.A. nu aveau acoperire în domeniul sănătății.9 Acoperirea în domeniul sănătății este o resursă economică majoră. Din nou, categoriile alb și asiatic se află în straturile superioare în ceea ce privește această resursă. Acestea au cele mai mici rate de neasigurare. Hispanicii au cel mai ridicat nivel de neasigurare. Având în vedere că aproape 60% din asigurări sunt oferite de angajatori, este logic ca adulții tineri (18-34 de ani) să aibă mai puține șanse de a avea asigurare, deoarece încă își fac studiile formale și își stabilesc cariera.

Cum rămâne cu cei aproape 11% din totalul copiilor fără asigurare sau cu cei aproape 18% din copiii săraci care nu au asigurare? Acest lucru este greu de justificat în societatea modernă de astăzi. Toate țările bogate cu care se compară SUA (Europa de Vest, Australia, Japonia etc.) oferă asigurări de sănătate ca un drept pentru toți, nu doar un privilegiu pentru cei mai bogați din straturile superioare. Cu cât venitul cuiva este mai mic, cu atât riscul de a nu fi asigurat este mai mare. Aproximativ 1 din 4 persoane care lucrează cu fracțiune de normă sau nu lucrează deloc nu are asigurare, în timp ce doar 17% dintre lucrătorii cu normă întreagă au rămas fără asigurare. Legislația federală din 2010 privind reforma sistemului de sănătate a stabilit prima încercare federală de a face din asigurarea de sănătate un drept și nu un privilegiu. Această schimbare monumentală se va desfășura în următorii câțiva ani și timpul va spune cât de eficientă este în ceea ce privește egalarea accesului la asistență medicală.

Tabelul 2. Procentul de neasigurați din SUA, în funcție de anumite caracteristici, 2007.10

VENITUL ȘI AVEREA

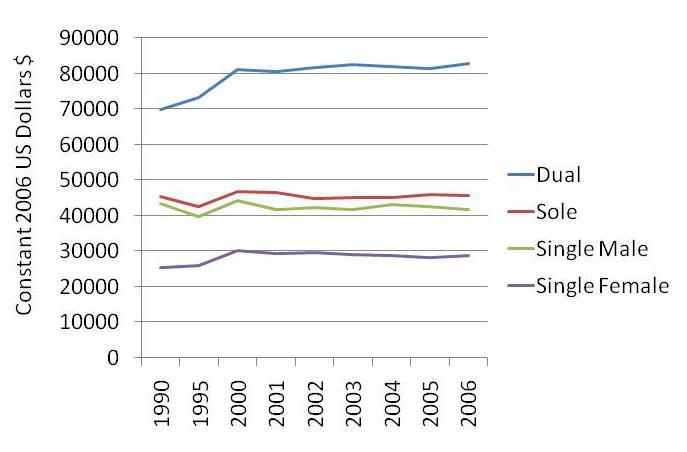

Figura 2 prezintă o comparație a veniturilor pentru gospodăriile căsătorite cu un singur venit și cele cu doi salariați, precum și pentru bărbații și femeile singure. Datele sunt prezentate în dolari americani constanți din 2006, ceea ce înseamnă pur și simplu că sunt ajustate în funcție de modificările costului vieții pentru fiecare an. Primul lucru pe care îl observați este că gospodăriile căsătorite cu doi salariați (atât soțul, cât și soția lucrează în câmpul muncii) au avut, de departe, cele mai ridicate niveluri de venit în fiecare an din 1990 până în 2006. Cei căsătoriți cu un singur salariat (doar soțul lucrează în câmpul muncii) sunt urmați îndeaproape de bărbații singuri. Femeile singure au raportat cele mai mici venituri.

Figura 2. O comparație a venitului personal din SUA în funcție de starea civilă (include căminele cu doi întreținători față de cele cu un singur întreținător) în dolari americani constanți din 2006.11

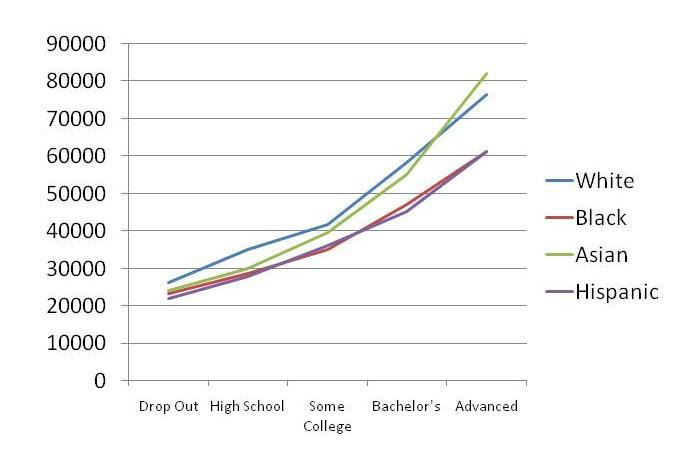

Figura 3 prezintă stratificarea în SUA în funcție de nivelul de educație. Rețineți că, cu cât nivelul de educație este mai ridicat, cu atât mai mare este venitul anual. Acest lucru este de obicei valabil an de an. Nivelurile de venit sunt mai ridicate pentru albi și asiatici, urmați de negri și hispanici, dar straturile sunt clar vizibile în funcție de nivelul de educație.

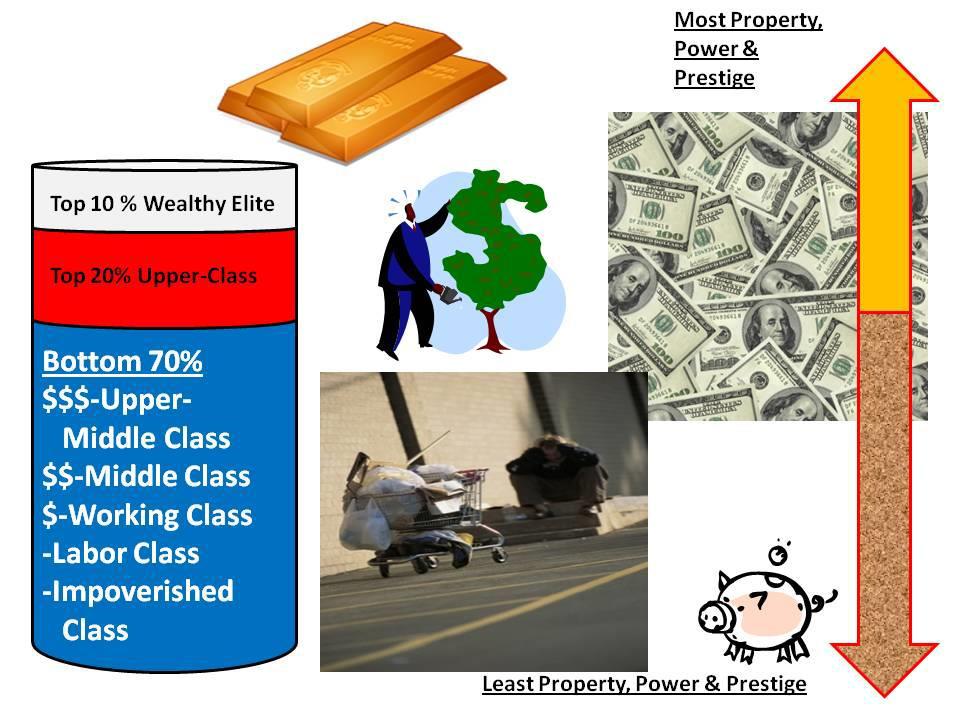

Nu toate dezavantajele economice rezultă din alegerile noastre. În SUA, non-albii, non-asiaticii și non-bărbații au mai multe șanse de a se regăsi în straturile inferioare. Figura 4 înfățișează cum ar putea arăta stratificarea societății dacă populația SUA ar fi împărțită în trei grupuri: primele 10% din elita bogată, următoarele 20% din clasa superioară și restul de 70% din clasele de mijloc și inferioară. Cei 10% din top dețin partea leului din toată averea disponibilă pentru a fi deținută în SUA. Aceștia dețin o avere de 100 de ori mai mare decât averea medie a unei persoane din SUA. Pentru un număr relativ mic de persoane, aceștia câștigă mai mult într-un an decât câștigă majoritatea dintre noi într-o viață întreagă. Viața lor este cea a unor niveluri ridicate de proprietate, putere și prestigiu. Următorii 20% din clasa superioară dețin posturile de rang înalt, candidează pentru funcții alese și ocupă poziții la nivel de CEO în marile corporații. Aceste tipuri de locuri de muncă sunt mai bine plătite, necesită mai multă educație, necesită o gândire mai abstractă și permit o autonomie mai mare în activitățile lor zilnice. Cea mai mare categorie îi include pe restul dintre noi. Ne încadrăm într-un anumit nivel de clasă medie superioară, clasă mijlocie, clasă muncitoare, clasă muncitoare și săraci.

Figura 3. O comparație a venitului personal al muncitorilor cu normă întreagă din SUA în funcție de nivelul de educație 2007.12

CASA PROPRIE

Pentru cei care pot în condițiile noastre economice actuale, cumpărarea unei case este singura investiție majoră pentru majoritatea familiilor din SUA. Chiar și atunci când ratele dobânzilor sunt scăzute, costul unei case este extrem de scump. Dacă ați achiziționa o locuință de 100.000 de dolari cu o dobândă de opt la sută pe 30 de ani, plata ar fi de 733,76 dolari, și ați plăti 100.000 de dolari pentru locuință și încă 164.154 de dolari în dobânzi ipotecare. Asta înseamnă în total 264.154 de dolari pentru o casă de 100.000 de dolari. Dacă locuința nu se apreciază în valoare, aceasta este o investiție teribilă.

Există strategii care pot fi folosite pentru a minimiza costul total al achiziționării unei locuințe. Puteți să economisiți bani și să dați un avans mare pentru casă. Acest lucru va reduce costul inițial al sumei finanțate. Puteți face o plată suplimentară de 1/12 din plata unei case pentru principiul împrumutului în fiecare lună. Până la sfârșitul anului, ați fi făcut o a 13-a plată pentru a reduce soldul total al împrumutului (principiul). O altă strategie este de a avea un împrumut pe 15 ani în loc de un împrumut pe 30 de ani. În cazul împrumutului de mai sus, acest lucru ar însemna efectuarea unei plăți lunare de 955,65 USD în loc de 733,76 USD. În ce fel v-ar putea avantaja acest lucru? În primul rând, ați achita împrumutul în 15 ani și nu în 30 de ani și, în al doilea rând, ați economisi 91.626 de dolari din dobânda ipotecară. Una dintre marile probleme financiare ale SUA a fost finanțarea valorii stabilite a locuinței într-o a doua ipotecă sau într-un împrumut de capital imobiliar. Valoarea proprie a locuinței este valoarea din casă care este mai mare decât suma încă datorată la împrumutul pentru locuință. Datoriile pot fi dăunătoare pentru economia unei familii.

Figura 4. Portretul stratului economic al Statelor Unite.12

Soldul mediu al cardului de credit pentru o familie cu cel puțin un card de credit este de 16.007 dolari. Acest lucru este important deoarece SUA a devenit o națiune cu politici liberale de îndatorare și de contractare a datoriilor.13 Woolsey și Schulz au raportat, de asemenea, că existau peste ½ miliard de carduri de credit în circulație în SUA, contribuind la o datorie totală a consumatorilor de 2,46 trilioane de dolari. Opt la sută dintre studenții universitari din SUA ar avea credite, cu o sumă medie datorată de 2.200 de dolari. De asemenea, se estimează că aceștia au acumulat o datorie de 20.000 de dolari sub formă de împrumuturi pentru studenți. Pentru a ilustra, gândiți-vă la ruperea unei bancnote de 100 de dolari în bucăți mici. Acest lucru i-ar deranja pe cei mai mulți oameni, deoarece banii sunt irosiți și nu pot fi refolositi.

De ce cheltuim 100 de dolari pe o achiziție pentru ceva de care nu avem nevoie și pe care s-ar putea să nu-l folosim niciodată și nici măcar nu tresărim, dar ne supărăm din cauza unei bancnote de 100 de dolari care este ruptă? Bancnota de un dolar este tangibilă și poate fi atinsă. Achizițiile cu cardul de credit sunt niște semne pe ecrane electronice sau numere pe chitanțe de hârtie. Pentru mulți dintre noi sunt bani amuzanți. Suntem puternic comercializați pentru a ne îndatora. Gândiți-vă la toate ofertele de carduri de credit pe care familia dvs. le primește prin poștă. Datoria este acolo pentru a fi luată fără nici un avertisment pentru consumator. Foarte puține dintre companiile care împrumută bani îi avertizează vreodată pe consumatori cu privire la problemele legate de îndatorarea excesivă. De ce ar face-o dacă poți avea imediat ceea ce îți dorești și să plătești înapoi în următorii 5-10 ani cu dobânzi masive? Clientul lor ideal ar acumula un sold mare de datorii și ar face o plată minimă în fiecare lună, aducând astfel cele mai multe profituri companiei, dar consumatorul înțelept folosește datoriile în avantajul său.

Cărțile de credit nu sunt neapărat un lucru rău. Ele facilitează călătoriile și tranzacțiile mici pentru familie; cu toate acestea, soldurile cardurilor de credit sau datoriile neplătite pot fi foarte împovărătoare pentru un buget. Regulile de trei ghidează buna utilizare a creditului. Prima regulă este aceea de a economisi venitul pe trei luni și de a-l păstra în bancă. Asta înseamnă să economisiți suficient pentru a face față tuturor datoriilor fixe (chirie, ipotecă, mașină, asigurare medicală, asigurare etc.), astfel încât să vă puteți menține familia pe linia de plutire în cazul în care suferiți o pierdere a locului de muncă sau o criză.

A doua regulă este să aveți un singur card de credit fără bonus sau program de recompense. Păstrați un sold zero pe acesta. Setați-vă limita de credit la ceea ce ar putea costa plata a trei săptămâni de facturi (inclusiv chiria, ipoteca și ratele la mașină). Dacă aveți o limită mai mică, vă puteți controla mai ușor cheltuielile. Nu vă folosiți niciodată cardul de credit pentru datorii pe termen lung. Ar trebui să fie un instrument pentru chestiuni financiare pe termen scurt.

A treia regulă este că ori de câte ori există un obiect de consum pe care îl doriți cu adevărat (televizor, telefon mobil, dispozitiv portabil etc.) așteptați trei zile întregi înainte de a-l cumpăra. Dacă este la reducere și credeți că veți pierde o achiziție bună dacă așteptați, amintiți-vă că va fi din nou la reducere. Dacă nu ați planificat, economisit și bugetat acest lucru, atunci o perioadă de răceală de trei zile vă poate ajuta să evitați o datorie nedorită și inutilă. Rețineți că, dacă suntem comercializați cu o abordare de genul „grăbiți-vă, vânzarea se termină în curând”, atunci cel mai probabil marketingul a declanșat utilizarea proceselor noastre emoționale de luare a deciziilor (partea limbică a creierului) și s-ar putea să ne grăbim și să cumpărăm simțind că suntem de fapt agenți de cumpărare responsabili; chiar dacă nu am avut niciodată cu adevărat nevoie sau nu am dorit ceea ce se vinde.

Majoritatea cuplurilor nu au un buget lunar. Este foarte dificil să gestionezi finanțele unei familii fără unul. Există numeroase bugete gratuite online și, dacă sunteți familiarizați cu Microsoft Excel, acesta funcționează foarte bine pentru un buget. Cele două lucruri principale despre un buget lunar sunt să poți ști câți bani ai în prezent și unde îi cheltuiești.

BUDGETING

Pentru a elabora un buget, faceți o listă cu toate cheltuielile fixe, care sunt cheltuieli lunare care sunt stabilite și nu depind de alegerile tale de consum. Acestea includ, de obicei, chiria, ratele ipotecare, plățile pentru mașină și plățile de asigurare, pentru a numi doar câteva. Acum faceți o listă cu alte lucruri pe care vă cheltuiți banii și care au legătură cu treburile casnice. Acestea se încadrează în definiția cheltuielilor variabile, care sunt cheltuieli care se pot schimba de la o lună la alta în funcție de nevoi și dorințe și care nu sunt cheltuieli fixe. Acestea includ, de obicei, mâncarea, benzina și întreținerea mașinii, pay-per-view, alimentele, îmbrăcămintea, etc.

Pasul 1 în elaborarea bugetului este să vă înregistrați veniturile. Pasul 2 este să înregistrați tot ceea ce cheltuiți pentru o lună întreagă. Tabelul 3 are numere ipotetice plasate în el pentru a demonstra cum funcționează bugetul. Se bugetează 1.091 de dolari pe lună. Aceasta ar fi suma pe care ați cheltuit-o în prima lună în fiecare dintre categoriile proprii. În a doua lună, deduceți ceea ce ați cheltuit din fiecare dintre aceste categorii.

Rețineți că trei dintre aceste categorii de buget au intrat în echilibru. Ele sunt, de asemenea, cele trei cheltuieli fixe. Observați, de asemenea, că alte trei au avut restanțe de bani. Categoria „Distracție” a fost cheltuită în plus cu 40,00 $, sumă care ar putea fi completată cu resturi de la celelalte categorii. Atunci când o categorie este cheltuită în exces, trebuie să decideți dacă necesită o alocare mai mare (de exemplu, creșteți „Distracție” la 90,00 USD pe lună) sau controlați cheltuielile pentru a o menține sub limită. În această lună ipotetică au rămas 128,00 $ și ar putea fi economisiți sau trecuți în luna următoare în cazul în care apar cheltuieli neașteptate.

Fundamental, un buget urmărește unde vă cheltuiți banii, cât de mult aveți în prezent și cum să vă faceți o strategie de economisire pentru planurile viitoare. Studenții înțelepți de la facultate învață să facă un buget mai devreme decât mai târziu, astfel încât, pe măsură ce mărimea familiei lor crește, la fel se întâmplă și cu abilitățile lor de a face un buget.

Treapta hedonistă a apărut ca un concept în cărțile recente de auto-ajutorare în materie financiară. Hedonismul este urmărirea plăcerii ca scop principal al vieții cuiva, plăcerea fiind valoarea de bază a vieții de zi cu zi. Mulți din SUA au căzut în capcana de a considera că plăcerea este cel mai bun scop și că o achiziție este cea mai bună modalitate de a dobândi această plăcere. Astfel, ei intră pe o bandă rulantă a achizițiilor care, în cele mai multe cazuri, nu poate oferi o plăcere de lungă durată și necesită achiziții noi și mai variate pentru a reînnoi la nesfârșit acea plăcere pe termen scurt. Banda de alergare hedonistă nu ar fi o problemă majoră dacă cineva ar fi foarte bogat; dar, pentru o persoană medie din clasa de mijloc, presiunile de marketing pentru a cumpăra, modelele de a vedea o achiziție ca pe o cale spre fericire și disponibilitatea unui credit ușor de obținut fac foarte dificilă ieșirea de pe banda de alergare. Acest model poate fi foarte distructiv din punct de vedere financiar și poate submina întregul sistem familial. Figura 5 prezintă o listă cu cele mai bune practici financiare care pot fi foarte utile de urmat pentru stabilitate și securitate în familie.

Îi surprinde pe unii oameni să audă că datoriile pot fi un lucru bun. Poate fi, dacă datoria este folosită cu înțelepciune. Cardurile de credit sunt o necesitate pentru majoritatea și pot fi utile în construirea unui scor de credit solid. Pentru a controla utilizarea cardurilor de credit este simplu. Cheltuiți cu acesta în mod foarte prudent, achitați soldul în fiecare lună, nu cheltuiți niciodată până la limită și asigurați-vă că alții nu vă pot folosi cardul. Cât de bine utilizați și gestionați cardul de credit acum va influența cât de bine vă calificați pentru împrumuturi pentru mașină și casă mai târziu în viață.

Tabelul 3. Bugetul dumneavoastră pentru prima lună.

Luna ________________ Toate intrările de bani $___________

Imprumuturile ipotecare sunt un exemplu de datorie bună, cu condiția ca împrumutul să nu fie peste posibilitățile dumneavoastră. Proprietarii de locuințe au avantaje economice pe care chiriașii nu le au. Dobânda ipotecară poate fi dedusă din impozite. Faptul de a avea un credit ipotecar și de a plăti ratele lunare la timp este o modalitate eficientă de a vă construi un scor de credit.

Păstrarea scorului de credit este crucială pentru securitatea financiară a familiei dumneavoastră. În anii 1950, doi cercetători au început un sistem de scoruri conceput pentru a oferi un scor de credit standardizat pentru toată lumea din SUA. scorul FICO este cel mai răspândit sistem de scoruri de credit din lume și este numit după Bill Fair și Earl Isaac-Fair Isaac Corporation score sau FICO. Scorul dvs. de credit este alcătuit din istoricul dvs. de plăți, modul în care capacitatea dvs. de credit se compară cu utilizarea dvs. (să nu aveți prea multe solduri neplătite), cât timp ați avut credit, ce tipuri de credite ați avut și, în cele din urmă, de câte ori a fost verificat creditul dvs..14 Există multe studii care demonstrează că utilizarea abuzivă a creditului are un impact negativ asupra vieții și experiențelor generale ale studenților universitari.15

Figura 5. Strategii și reguli pentru practici financiare familiale sănătoase

PLANUL FINANCIAR

Care familie are nevoie de un plan financiar pe 5, 10, 15 și 20 de ani. În cea mai mare parte, un astfel de plan se concentrează pe obiectivele pe termen lung, oferindu-vă în același timp linii directoare pe care să le urmați pe termen scurt. Răspundeți la aceste întrebări simple: „De ce avem nevoie/vrem să plătim peste 5, 10, 15 și 20 de ani și cum trebuie să ne pregătim acum pentru a realiza aceste vise?”. Deținerea unei case, planificarea pensionării, trimiterea copiilor la facultate, acoperirea unei asigurări de viață, începerea unei afaceri, călătoria în lume, eliminarea datoriilor și alte obiective ar putea apărea în procesul de planificare. Odată ce aveți aceste obiective tipărite pentru următoarele două decenii, puteți încadra în ele majoritatea activităților de bugetare, economisire și cheltuieli. Amintiți-vă că „Regulile celor trei” sugerează să nu cumpărați în grabă, iar acest lucru are și mai mult sens atunci când vă gândiți la natura fiecărei achiziții așa cum se încadrează în planul pe termen lung.

Majoritatea oamenilor nu economisesc. De fapt, mulți cheltuiesc mai mult decât câștigă și au un sold pe cardurile de credit în fiecare lună, dar economisirea pentru trei luni poate face diferența între a rămâne pe linia de plutire și a se scufunda în cazul în care pierdeți un loc de muncă, vă îmbolnăviți sau aveți o criză neașteptată care costă prea mulți bani pentru un venit lunar obișnuit. Începeți cu puțin, cu 5-10 dolari pe săptămână. Puneți banii într-un cont de economii la care să fie greu de accesat. Cu alte cuvinte, luați în considerare posibilitatea de a vă plasa economiile la o uniune de credit sau la o bancă separată de cea în care vă țineți contul curent, astfel încât să trebuiască să vă străduiți să ajungeți la economii. Dacă economisiți 10 dolari pe săptămână timp de un an, veți avea 520,00 dolari economisiți în doar un an. În cinci ani ați fi economisit 2.600,00 dolari. Indiferent ce se întâmplă, nu vă retrageți economiile decât dacă este cu adevărat o urgență. Păstrați-o acolo, lăsați-o să se acumuleze și scoateți-o atunci când nu mai puteți face nimic altceva pentru a plăti o cheltuială. Folosiți bugetul dvs. lunar pentru a estima cât ar trebui să fie o economisire pe trei luni.

Dacă sunteți din clasa de mijloc, puteți crește valoarea netă a familiei dvs. urmând câteva principii de bază. În primul rând, investiți puțin și vindeți mult. În al doilea rând, luați în considerare investițiile imobiliare. În al treilea rând, deveniți un zgârcit desăvârșit, fără menajamente. Nu plătiți niciodată prețul întreg pentru nimic. Nu vindeți niciodată sub valoarea de piață. În al patrulea rând, nu încercați niciodată să vă ocupați singuri de lucrurile de expert. Este foarte ușor să apelezi la un consilier, să citești o carte, să participi la un seminar sau să aduci profesioniști în echipa ta.

Câțiva dintre noi își sabotează propriile eforturi de economisire, de ce?

Dreptățirea este un sentiment de a dori ceva pentru nimic, de a fi justificat să i se îndeplinească dorințele și sau un sentiment de a fi exclus de la aceleași reguli care îi obligă pe majoritatea membrilor societății. S-ar putea să vă fie de folos să știți că conceptul de „sentiment de îndreptățire” este adesea asociat cu comportamente de dependență și modele de relații nesănătoase. Persoanele îndreptățite au dificultăți în a discerne diferența dintre „ceea ce vreau” și „ceea ce am nevoie” atunci când vine vorba de bani. Un televizor cu ecran plat le este dator dacă îl doresc, deoarece sunt speciali și nevoile lor ar trebui să fie satisfăcute indiferent de finanțele implicate pentru a le dobândi. Persoanele îndreptățite simt că este dreptul lor să aibă ceea ce își doresc. Mulți dintre noi avem sentimente de îndreptățire în anumite domenii ale vieții noastre. Dar când sau dacă urmărirea lucrurilor pe care le dorim interferează cu securitatea noastră financiară, cu corectitudinea morală și etică sau cu responsabilitățile sociale, acest drept poate deveni patologic.

În special în SUA mulți oameni se simt îndreptățiți atunci când vine vorba de bunuri de consum. Ei se simt obligați să cumpere lucruri care intră cu adevărat în categoria dorințelor și nu a nevoilor. Mulți, care nu dispun de suficiente resurse, vor cheltui prea mult în procesul de achiziție a unor lucruri pentru care uneori au remușcări ale cumpărătorului. Este o lecție dureroasă de învățat atunci când datoria devine brusc copleșitoare. O politică bună este aceea de a nu finanța niciodată o pizza. Pișcoturile, închirierile de filme, hainele noi și alte articole de mică valoare se adună mult prea repede și nu este înțelept să faci multe achiziții mici care te lasă cu o grămadă de datorii. Faptul de a nu avea linii directoare financiare în familie te lasă fără îndrumare, fără direcție și vulnerabil la nesiguranță financiară în societatea foarte agresivă bazată pe piața de desfacere în care a ajuns să fie societatea noastră.

Când cheltuim greșit sau ne gestionăm finanțele prost sau în moduri distructive, avem adesea nevoi legitime, dar încercăm să le satisfacem într-un mod greșit. Unii oameni fac cumpărături atunci când se simt singuri. Ei ar putea, de asemenea, să cheltuiască bani pentru croaziere sau distracție, dar descoperă curând că a fi cu alți oameni nu este întotdeauna leacul pentru singurătate și că fericirea este o alegere pe care numai ei o pot face pentru ei înșiși. Alții cheltuiesc pentru a se revanșa față de ei înșiși (sau față de proprii copii) pentru circumstanțele neglijente, abuzive și traumatizante din copilărie. În acest caz, banii sunt folosiți atât pentru a vindeca problema (cu un leac care nu funcționează), cât și pentru a-și întări sentimentele rușinoase de inutilitate. Așadar, dacă își cheltuiesc și își gestionează greșit banii, creează simultan probleme care dovedesc ceea ce au simțit tot timpul – nu sunt demni de fericire sau de succes.

Există persoane care depun o cantitate enormă de energie pentru a arăta bine, pentru a părea bogate sau privilegiate, sau pentru a fi mai sofisticate decât sunt cu adevărat. Unii oameni au un gust de milionar și un venit de om de serviciu. Fenomenul de medicamentație în gestionarea defectuoasă a banilor este similar, în multe privințe, cu fenomenul de medicamentație în cazul abuzului de droguri și alcool. Oamenii care suferă încearcă să își distragă atenția de la acest lucru obținând o stare de înălțime pe termen scurt din banii sau cheltuielile lor. Ei merg la Vegas, cumpără ceva nou, scot prietenii și familia la cină în oraș și se angajează în alte activități costisitoare care îi fac să nu mai simtă durerea care îi doare.

Bătrânii

Bătrânii din ziua de azi au reputația de a fi conservatori în ceea ce privește cheltuielile și economiile lor. Cu toate acestea, tot mai mulți vârstnici își gestionează greșit banii. USA Today online a relatat că „Din 1991 până în 2007, rata de declarare a falimentului personal în rândul celor cu vârsta de 65 de ani sau mai mult a crescut cu 150%, potrivit AARP, care va face publice noile cercetări ale Consumer Bankruptcy Project. Cea mai surprinzătoare creștere a avut loc în rândul celor cu vârste cuprinse între 75 și 84 de ani, a căror rată a urcat cu 433%. „16

Motive pentru această tendință includ facturile medicale, dorința de a avea lucruri pe care nu și le pot permite, menținerea unui statut superior, faptul că au fost avantajați de creditori prădători și inflația care face ca puterea de cumpărare a pensiilor lor să fie mai puțin puternică. Prădătorii au tendința de a profita de persoanele în vârstă, dar și ceilalți cad pradă lor.

Cea mai comună temă este abordarea de bani rapizi, ceva pentru nimic, o oportunitate rară care te face să simți presiunea de a acționa acum sau s-ar putea să ratezi câștigul. De departe, cel mai notabil escroc din SUA a fost Bernie Madoff, care a înșelat milioane de oameni din clasa de elită a țării care au investit cu el pentru a obține o plată uriașă și rapidă a banilor lor.

Înșelăciunile de încredere tind să ne exploateze lăcomia, vanitatea și ignoranța, deoarece promit profituri rapide, riscuri scăzute și rezultate sigure. Escrocheriile de încredere sunt la fel de vechi ca timpurile și rareori produc rezultatul dorit pentru investitor. Ele sunt, în esență, împrumuturi negarantate cu riscuri uriașe și vor costa milioane de dolari în acest an pentru investitorii naivi. Niciodată nu a existat și nu va exista o investiție miraculoasă de tip „ceva pentru nimic”.

CASĂTORIA

Există adesea o dezbatere între soți și parteneri cu privire la ceea ce este o nevoie și ceea ce este o dorință. O nevoie este ceva important pentru sănătatea și bunăstarea noastră. Un dorință este ceva ce ne-ar plăcea să avem. Șmecheria pentru a fi uniți în ceea ce privește bugetul și alegerile de cheltuieli este de a lucra împreună, de a comunica despre nevoi și dorințe și de a ceda uneori în fața dorințelor celuilalt. Din nefericire, nu există un standard universal pentru a deosebi o nevoie adevărată de un dorință adevărată. Depinde de fiecare membru al familiei în parte.

Cum rămâne cu sarcinile casnice și cele de la locul de muncă? Când ne gândim la viața de zi cu zi a femeilor pe piața de astăzi și, poate mai important, în viața lor personală, conceptul de ceea ce fac femeile ca și contribuție la funcționarea familiilor și a societății devine important. Sarcinile instrumentale sunt activitățile orientate spre scop care leagă familia de societatea înconjurătoare, orientate spre obținerea de resurse. Acestea includ munca economică, întreținerea familiei și alte eforturi bazate pe resurse. Sarcinile expresive se referă la crearea și menținerea unui set de relații emoționale pozitive, de sprijin și de susținere în cadrul unității familiale. Aceasta include relațiile, îngrijirea și conexiunile sociale necesare în familie și în societate. În prezent, femeile fac de obicei ambele tipuri de sarcini, în timp ce bărbații încă se concentrează mai mult pe sarcinile instrumentale.

Înainte de Revoluția Industrială, atât bărbații cât și femeile și-au combinat eforturile economice în gospodărie. Cele mai multe dintre aceste eforturi erau de tipul industriei casnice, în care familiile foloseau forța de muncă a familiei pentru a face produsele de care aveau nevoie, cum ar fi săpunul, ața, țesăturile și untul. Atunci când modelul de producție al fabricii a apărut în civilizația occidentală, rolurile de susținător al familiei și de gospodină au devenit mai distincte unul de celălalt. Un susținător al familiei este o persoană care câștigă un salariu în afara casei și îl folosește pentru a întreține familia. O gospodină este o persoană, de obicei o femeie, care își ocupă viața cu îngrijirea mamei, a gospodăriei și a soției, în timp ce depinde în mare măsură de susținătorul familiei. După cel de-al Doilea Război Mondial, din ce în ce mai multe femei au devenit întreținători de familie sau co-întreținători de familie. Nu la fel de mulți bărbați au făcut trecerea la rolul de gospodari.

Dacă ne uităm la schimbările în funcțiile familiei (funcționalism) de-a lungul timpului, vedem că înainte de Revoluția Industrială existau mult mai multe funcții ale unei familii. Toată educația, inclusiv cea religioasă, avea loc în cadrul familiei, atunci când aceasta locuia prea departe de un oraș, iar familia era centrul activității economice (producerea bunurilor necesare familiei). Astăzi ne trimitem copiii la școală și la cursuri de educație religioasă și ne cumpărăm hainele, săpunul și mâncarea de la un magazin.

.