Aplicațiile de bugetare sunt la modă și toate cele, dar eu am foaia mea de calcul de buget (și de urmărire a cheltuielilor) la fel de mișto aici, mulțumesc foarte mult.

(Mi-ar plăcea să spun că nu sunt căsătorit cu sistemele mele, dar asta nu este complet adevărat!)

Încă, nu sunt împotriva încercării de lucruri noi. Chiar am vrut să încerc EveryDollar și să văd dacă îmi consolidează procesul de bugetare testat în timp…

Sau dacă poate, doar poate (gasp!) mă va inspira să schimb lucrurile!

- Ce este EveryDollar?

- Atunci, ce părere am avut?

- Pro #1: Aplicație ușor de folosit

- Pro #2: Categorii detaliate

- Pro #3: Posibilitatea de a crea „fonduri”

- Pro #4: Se integrează cu pașii de bebeluș Dave Ramsey

- Con #1: Se concentrează doar pe un buget LUNAR

- Con #2: Nu se echilibrează cu contul de cecuri

- Con #3: Taxă anuală consistentă

- În rezumat

- Aveți nevoie de mai multe informații înainte de a vă decide?

- Să discutăm despre instrumentele de bugetare!

Ce este EveryDollar?

EveryDollar este o aplicație simplă de bugetare (disponibilă și pe desktop!) care suportă metoda de bugetare bazată pe zero.

Așteaptă, ce este asta? Practic, cu această metodă, vă planificați în avans și vă „cheltuiți” salariul împărțindu-l între toate facturile și cheltuielile lunare. Scopul principal: să vă rămână 0,00 dolari, astfel încât să nu existe bani care să atârne „nebugetați”, sau fără o categorie atribuită.

Apoi, la sfârșitul lunii, dacă vă rămân bani, îi „reduceți la zero” și îi treceți în economiile dumneavoastră. (Pentru mai multe despre această metodă, iată acest articol al lui Dave însuși.)

Atunci, ce părere am avut?

Iau cele mai bune decizii atunci când îmi organizez gândurile despre noile procese în liste de argumente pro și contra (ceva ce m-a învățat tatăl meu!). Așa că, fără alte introduceri, iată părerea mea despre aplicația EveryDollar după o lună în care am folosit-o personal.

Pro #1: Aplicație ușor de folosit

Cu foaia mea de calcul pentru buget, trebuie să scot manual Google Sheets și să introduc toate tranzacțiile pe laptop. Cu EveryDollar, adăugarea unei tranzacții este incredibil de simplă.

Tot ce trebuie să faceți este:

- Să introduceți suma

- Să alegeți data la care ați cheltuit suma respectivă

- Să introduceți comerciantul (numele magazinului/restaurantului, etc.)

- Să alegeți din lista dvs. de categorii bugetare

- Să împărțiți tranzacția dacă este nevoie (i.ex. dintr-o excursie de cumpărături la Target în care ați cheltuit bani în categoriile haine, hrană pentru animale de companie și alimente)

Acest întreg proces durează maxim 15 secunde!

![]()

EveryDollar este, de asemenea, accesibil și de pe desktop, dar dacă folosiți versiunea GRATUITĂ, este la fel de ușor să faceți totul din aplicație. În plus, aplicația se sincronizează între mai mulți utilizatori din gospodăria dvs. ceea ce înseamnă că toată lumea știe exact ce se cheltuiește și cât a mai rămas.

Pro #2: Categorii detaliate

Menținerea categoriilor noastre destul de largi este o modalitate excelentă de a vedea totul dintr-o privire pe foaia mea de calcul fără a derula înainte și înapoi, dar poate duce, de asemenea, la cheltuieli excesive și la faptul că nu știu cât de mult cheltuiesc de fapt în anumite domenii.

De exemplu, Joseph și cu mine avem o coloană intitulată „Cheltuieli variabile” care acoperă toate alimentele, articolele de toaletă, produsele de hârtie și îngrijirea animalelor de companie. De asemenea, avem tendința de a merge negativ în acel „cont” pentru că nu facem un buget adecvat pentru fiecare categorie individuală inclusă!

Este foarte ușor în EveryDollar să creezi atâtea categorii principale și subcategorii câte ai nevoie, iar acestea sunt foarte ușor de parcurs pentru a vedea ce plănuiești să cheltuiești, ce ai cheltuit deja și ce ți-a mai rămas în acea categorie bugetară.

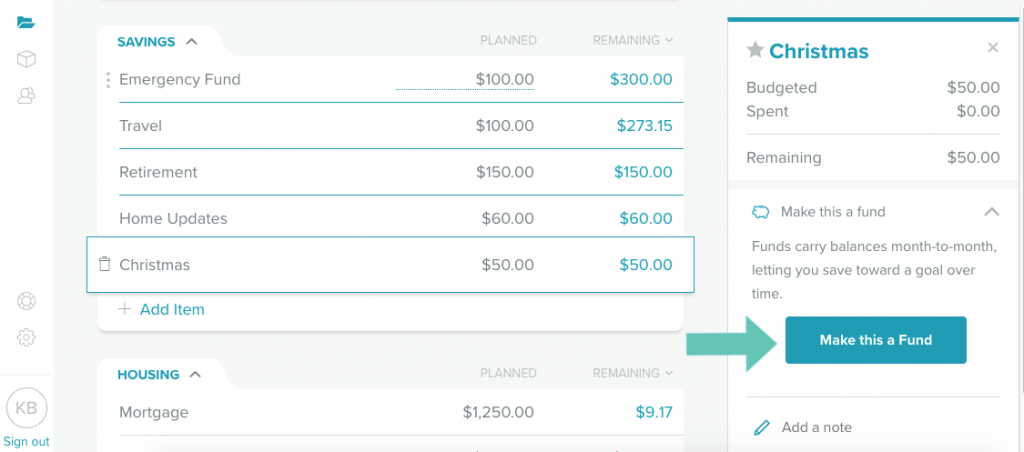

Pro #3: Posibilitatea de a crea „fonduri”

Pentru categoriile de cheltuieli care nu sunt plătite/folosite în fiecare lună și pe care doriți să le acumulați (exemple ar fi asigurarea auto, reparațiile auto, reparațiile casei, cadourile de Crăciun, etc.), puteți crea un FOND.

Prin stabilirea unei categorii ca fond, ceea ce economisiți în fiecare lună devine un sold care se prelungește de la o lună la alta (spre deosebire de anularea acelei sume la sfârșitul lunii). Acest lucru permite fondului dvs. să crească până când veți avea nevoie de el pe parcurs.

Singurul dezavantaj al acestei funcții este că, dacă cheltuiți mai mult decât v-ați bugetat să cheltuiți într-un fond pentru luna respectivă, contul devine roșu ca și cum ați fi devenit negativ, când de fapt nu ați făcut-o pentru că ați economisit deja de luni de zile.

Exemplu: Fondul nostru medical avea 382,58 dolari la începutul lunii februarie. Noi bugetăm 120 de dolari pentru el în fiecare lună. Chiar dacă în februarie am cheltuit 344,28 dolari și ne-au mai rămas 158,30 dolari, EveryDollar spune că am cheltuit prea mult.

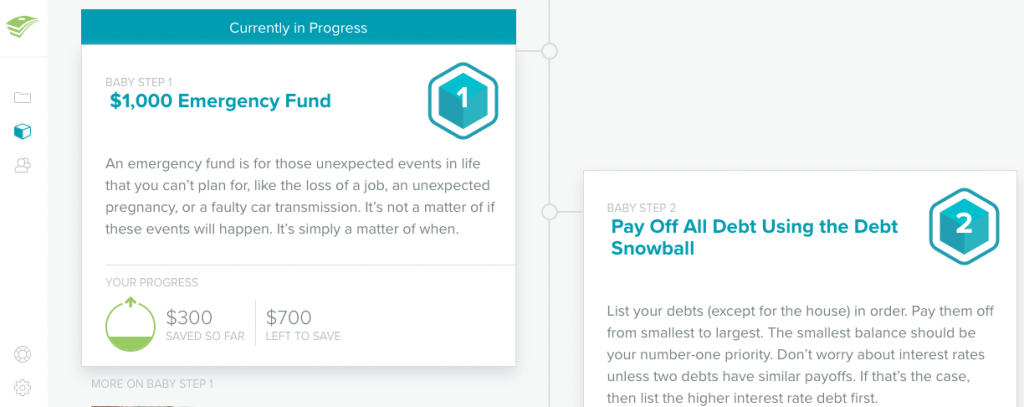

Pro #4: Se integrează cu pașii de bebeluș Dave Ramsey

Dacă sunteți familiarizați cu metoda de predare a lui Dave Ramsey, atunci cunoașteți deja cei șapte pași de bebeluș. De la crearea unui fond de urgență până la achitarea locuinței, EveryDollar integrează tranzacțiile dvs. zilnice în orice pas de bebeluș pe care îl abordați chiar acum.

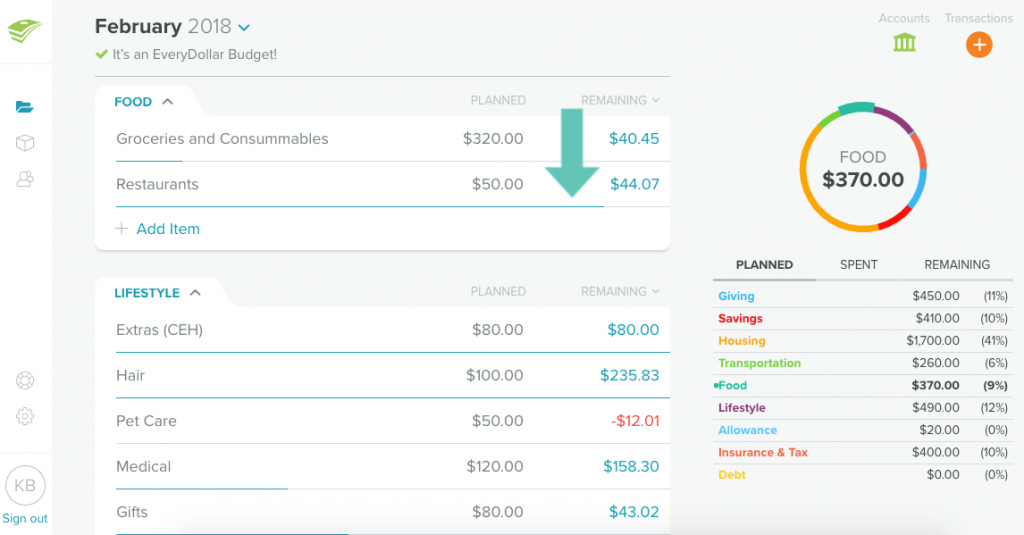

Con #1: Se concentrează doar pe un buget LUNAR

EveryDollar adună toate veniturile pe care le primiți într-o lună pentru a fi bugetate lunar, mai degrabă decât bisăptămânal. Deci, în loc să faceți bugetul pe salariu, așa cum fac eu în mod normal (adică vine un salariu și apoi îl împart între categoriile mele de buget), vă faceți bugetul lunar ÎNAINTE de a primi orice salariu.

Preocuparea mea cu această metodă a fost că aș putea cheltui bani mai repede într-o categorie decât ar trebui de fapt și abia dacă mi-ar mai rămâne ceva bani la sfârșit!

Ce se întâmplă dacă aș merge la cumpărături și aș cheltui 300 de dolari pe alimente pentru că EveryDollar spune că pot? S-ar putea să am cămara plină pentru întreaga lună, dar să nu am bani prevăzuți în buget cu care să cumpăr produse proaspete în cea de-a patra săptămână.

Cu metoda mea de plată pe salariu, este mai ușor să repartizez acei bani pe două săptămâni decât două cecuri de plată pe patru săptămâni.

EveryDollar afișează o linie albastră sub fiecare categorie pentru a-ți arăta ce procentaj ai cheltuit (jumătate, mai puțin de jumătate etc.), dar aș prefera o alertă trimisă pe telefon, cam ca cea pe care o trimite planul meu de date… „în ritmul acesta, vei rămâne fără bani până la X.”

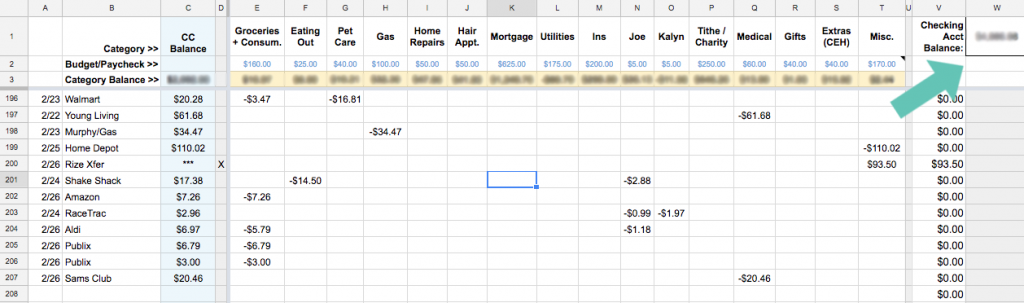

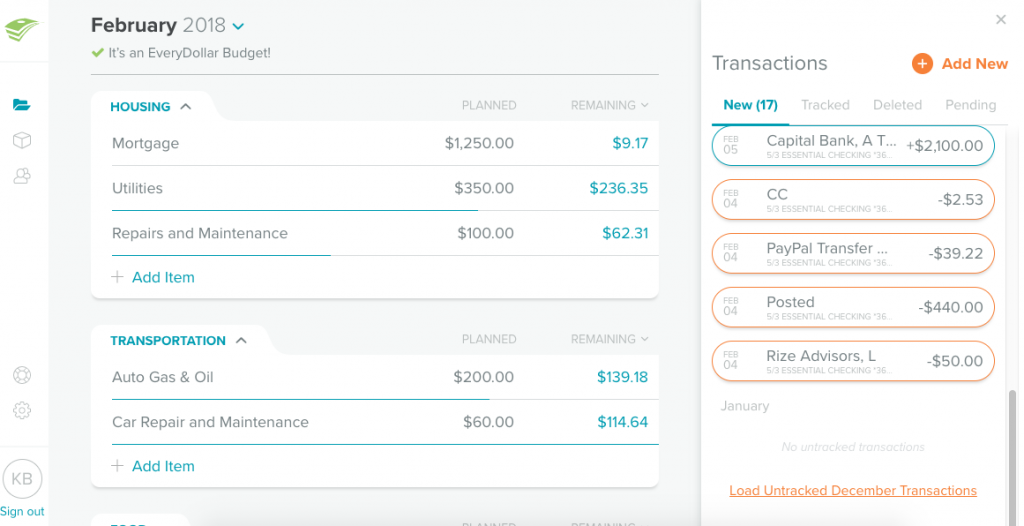

Con #2: Nu se echilibrează cu contul de cecuri

Pe lângă faptul că fac bugetul pe salariu și nu pe lună, mă asigur, de asemenea, că suma TUTUROR categoriilor de buget este egală cu soldul total al contului meu de cecuri. Practic, fiecare bănuț din contul meu de cecuri trebuie să fie alocat undeva, chiar dacă ajunge în categoria Diverse!

Atunci, în captura de ecran de mai jos, suma rămasă sau ceea ce eu numesc „soldul categoriei” ar trebui să fie egală cu totalul din contul meu de cecuri. Dacă nu este așa, atunci știu că am ratat o tranzacție undeva și pot investiga unde s-au dus acei bani.

Din câte știu, EveryDollar nu poate face acest lucru.

Dar YNAB poate! Acum mi-am mutat complet finanțele pe YNAB. Iată de ce.

Aplicația Everydollar vă arată sumele bugetate pentru fiecare categorie, precum și soldurile conturilor bancare (dacă faceți upgrade la planul anual), dar nu se asigură că ambele caracteristici sunt egale între ele. Acest lucru înseamnă că, probabil, aveți niște bani care atârnă în contul dvs. curent și care nu sunt atribuiți nicăieri.

Desigur, acest lucru s-ar putea să nu vă deranjeze și, în acest caz, probabil că nu este deloc o contra! (Atâta timp cât aveți întotdeauna un fond de urgență pentru a acoperi acele luni în care o factură mare vă determină să cheltuiți mai mult decât câștigați!)

Con #3: Taxă anuală consistentă

Dacă faceți upgrade la EveryDollar Plus, veți plăti 99 de dolari pe an pentru asistență prioritară și posibilitatea de a vă conecta la conturile dvs. bancare și de carduri de credit care vor importa automat toate tranzacțiile. De acolo, puteți să trageți și să plasați fiecare tranzacție în categoria specifică sau să o împărțiți în două categorii diferite.

Simt că este un preț destul de mare pentru comoditate. Nu îți ia deloc mult timp să introduci manual tranzacțiile sau să petreci cinci minute pe zi pentru a-ți verifica conturile și a te asigura că ai introdus totul.

Cu toate acestea, dacă nu ai făcut încă Financial Peace University (programul semnat de Dave Ramsey), poți obține un abonament de un an la EveryDollar Plus ca parte a ofertei lor de pachete.

În rezumat

Chiar dacă (pentru mine) există mai multe avantaje decât dezavantaje în utilizarea EveryDollar, importanța dezavantajelor depășește cu mult avantajele. Cu alte cuvinte, voi rămâne cu foaia mea de calcul Excel!

Dar s-ar putea să nu fie și cazul dumneavoastră. Iată cum să știi dacă EveryDollar ar putea fi perechea ta de buget făcută în rai.

Dacă vă…

- Nu simțiți nevoia de a vă micromanageria banii, dar totuși doriți un buget

- Îl iubiți pe Dave Ramsey și doriți să urmăriți pașii de copil și bugetul în același instrument

- Sunteți deja familiarizat cu bugetul bazat pe zero și cu bugetarea lunară

Vă place ușurința de a adăuga tranzacții de pe telefon și de a o sincroniza automat cu telefonul soțului/soției

Atunci EveryDollar va deveni rapid aplicația dvs. preferată de bugetare!

Dar dacă nu, puteți oricând să consultați seria mea de bugetare în care vă arăt cum să configurați o foaie de calcul Excel ca a mea, sau să vă uitați la un alt software precum Mint sau You Need a Budget (YNAB).

Aveți nevoie de mai multe informații înainte de a vă decide?

- Recenzia prietenei mele Rachelle despre EveryDollar vine de la cineva care a folosit aplicația pentru a economisi pentru nunta ei – și pentru prima ei casă!

- Prietena mea Rosemarie iubește, de asemenea, EveryDollar!

- Iată un tutorial video amănunțit de configurare a EveryDollar de către Freedom in a Budget.

- Acest EveryDollar Q&A cu Rachel Cruze (fiica lui Dave Ramsey) abordează cele mai frecvente întrebări ale utilizatorilor, inclusiv funcția de împărțire a tranzacțiilor și întocmirea bugetului în cazul veniturilor neregulate.

- Și, bineînțeles, nu uitați să verificați pagina oficială EveryDollar.com.

Să discutăm despre instrumentele de bugetare!

Ați încercat EveryDollar sau o altă aplicație de bugetare?

Dezvăluiri: Unele dintre linkurile din postarea de mai sus sunt linkuri afiliate. Acest lucru înseamnă că, dacă faceți clic pe link și cumpărați articolul, voi primi un comision de afiliere. Indiferent, recomand doar produse sau servicii pe care le folosesc personal și cred că vor adăuga valoare cititorilor mei. Citiți politica mea completă de dezvăluire aici.

.