- Interesse

Aplicações de orçamento estão na moda e tudo, mas tenho aqui a minha folha de cálculo de orçamento (e acompanhamento de despesas) igualmente fixe, muito obrigado.

(Gostaria de dizer que não sou casado com os meus sistemas, mas isso não é completamente verdade!)

Still, eu não sou contra tentar coisas novas. Eu realmente queria tentar EveryDollar e ver se ele solidificou o meu processo de orçamentação testado pelo tempo…

Or se ele talvez, apenas talvez (gasp!) me inspire a mudar as coisas!

- O que é EveryDollar?

- Então, o que eu pensei?

- Pro #1: Easy-to-Use App

- Pro #2: Categorias Detalhadas

- Pro #3: A capacidade de criar “fundos”

- Pro #4: Integra-se com os Passos do Bebê Dave Ramsey

- Con #1: Concentra-se apenas num orçamento mensal

- Con #2: Não tem saldo com a sua conta corrente

- Con #3: Hefty Annual Fee

- Em resumo

- Agenda mais informações antes de decidir?

- Bate-papo sobre ferramentas de orçamentação!

O que é EveryDollar?

EveryDollar é um simples aplicativo de orçamentação (também disponível no desktop!) que suporta o método de orçamentação baseado em zero.

Espere, o que é isso? Basicamente, com este método, você planeja com antecedência e “gasta” seu cheque de pagamento dividindo-o entre todas as suas contas e despesas mensais. O objetivo principal: ter $0,00 sobrando, para que não haja dinheiro pendurado “sem orçamento”, ou sem uma categoria atribuída.

Então, no final do mês, se você tiver dinheiro sobrando, você “zera” e rola isso para suas economias. (Para mais sobre este método, aqui está este artigo do próprio Dave.)

Então, o que eu pensei?

Eu tomo as melhores decisões quando organizo os meus pensamentos sobre novos processos em lista de prós e contras (algo que o meu pai me ensinou!). Então, sem mais delongas, aqui está a minha opinião sobre o aplicativo EveryDollar após um mês de uso.

Pro #1: Easy-to-Use App

Com a minha planilha de orçamento, eu tenho que puxar o Google Sheets manualmente e entrar em todas as transações no meu laptop. Com EveryDollar, adicionar uma transação é incrivelmente simples.

Tudo que você tem que fazer é:

- Entrar o valor

- Selecionar a data em que você gastou esse valor

- Digite no seu comerciante (nome da loja/restaurante, etc.)

- Selecione da sua lista de categorias de orçamento

- Dividir a transação se você precisar (i.e. de uma viagem de compras Target onde você gastou dinheiro nas categorias de roupas, comida para animais de estimação e mercearias)

Este processo todo leva uma questão de 15 segundos no máximo!

![]()

Todos os dólares também são acessíveis a partir do seu desktop, mas se você usar a versão FREE, é igualmente fácil de fazer tudo no aplicativo. Além disso, o aplicativo sincroniza entre vários usuários em sua casa, o que significa que todos sabem exatamente o que está sendo gasto e quanto sobra.

Pro #2: Categorias Detalhadas

Cuidar nossas categorias bastante amplas é uma ótima maneira de ver tudo de relance na minha planilha sem rolar para frente e para trás, mas também pode levar a gastos excessivos e não saber quanto eu realmente gasto em certas áreas.

Por exemplo, Joseph e eu temos uma coluna rotulada “Despesas Variáveis” que cobre todas as compras, produtos de higiene pessoal, produtos de papel e cuidados com animais de estimação. Nós também tendemos a ficar negativos nessa “conta” porque não estamos orçando adequadamente cada categoria individual incluída!

É muito fácil em EveryDollar criar tantas categorias principais e subcategorias quantas você precisar e elas são super fáceis de percorrer para ver o que você planeja gastar, o que você já gastou, e o que você tem restante nessa categoria de orçamento.

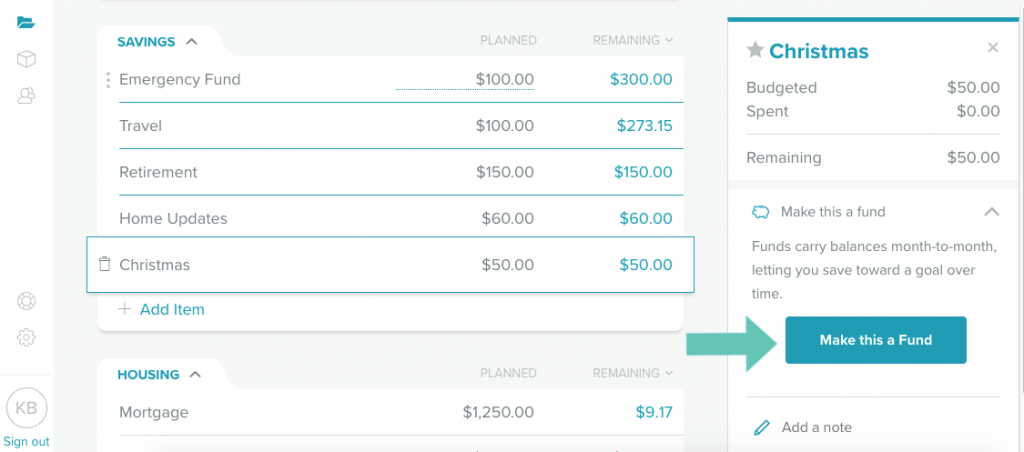

Pro #3: A capacidade de criar “fundos”

Para categorias de despesas que não são pagas/utilizadas todos os meses e que você quer acumular (exemplos seriam seguros de carro, reparos de carro, reparos de casa, presentes de Natal, etc), você pode criar um FUNDO.

Ao estabelecer uma categoria como fundo, o que você economiza a cada mês se torna um saldo que rola de mês para mês (ao contrário de zerar esse montante no final do mês). Isto permite que o seu fundo cresça até que você precise dele.

> A única desvantagem desta funcionalidade é que se você gastar mais do que orçou para gastar em um fundo para o mês, a conta fica vermelha como se você tivesse ficado negativo, quando na verdade você não ficou, porque você já está economizando há meses.

Exemplo: O nosso Fundo Médico tinha $382,58 no início de Fevereiro. Nós orçamos $120 dólares por mês. Mesmo que em fevereiro gastamos $344,28 e ainda temos $158,30 restantes, EveryDollar diz que gastamos demais.

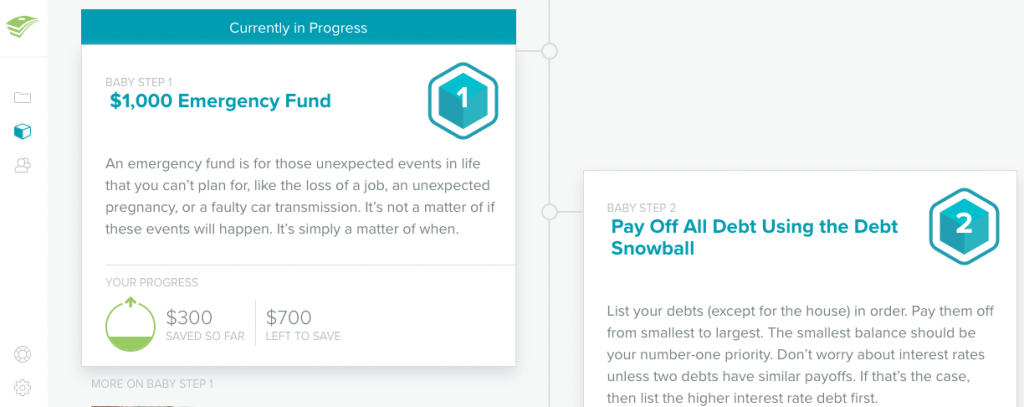

Pro #4: Integra-se com os Passos do Bebê Dave Ramsey

Se você está familiarizado com o método de ensino do Dave Ramsey, então você já conhece os sete passos do bebê dele. Desde a criação de um fundo de emergência até ao pagamento da sua casa, EveryDollar integra as suas transacções diárias em qualquer passo de bebé que você esteja a dar neste momento.

>

Con #1: Concentra-se apenas num orçamento mensal

EveryDollar adiciona todos os rendimentos que você recebe num mês juntos para serem orçamentados numa base mensal, em vez de uma base quinzenal. Então, em vez de orçar por cheque de pagamento como eu normalmente faço (ou seja, um cheque de pagamento chega e depois eu divido-o entre as minhas categorias de orçamento), você orçamento o seu mês ANTES de receber qualquer cheque de pagamento.

A minha preocupação com este método era que eu gastaria o dinheiro mais rápido numa categoria do que realmente deveria e quase não teria mais dinheiro no final!

E se eu fosse a uma mercearia e gastasse $300 em compras porque EveryDollar diz que eu posso? Posso ter uma despensa cheia durante todo o mês, mas não tenho dinheiro para comprar produtos frescos nessa quarta semana.

Com o meu método de pagamento por cheque, é mais fácil espalhar esse dinheiro em duas semanas do que dois cheques de pagamento em quatro semanas.

Cada dólar exibe uma linha azul por baixo de cada categoria para mostrar a percentagem que gastou (metade, menos de metade, etc.), mas eu preferia um alerta enviado para o meu telefone, como aquele que o meu plano de dados envia… “a este ritmo, você ficará sem dinheiro por X.”

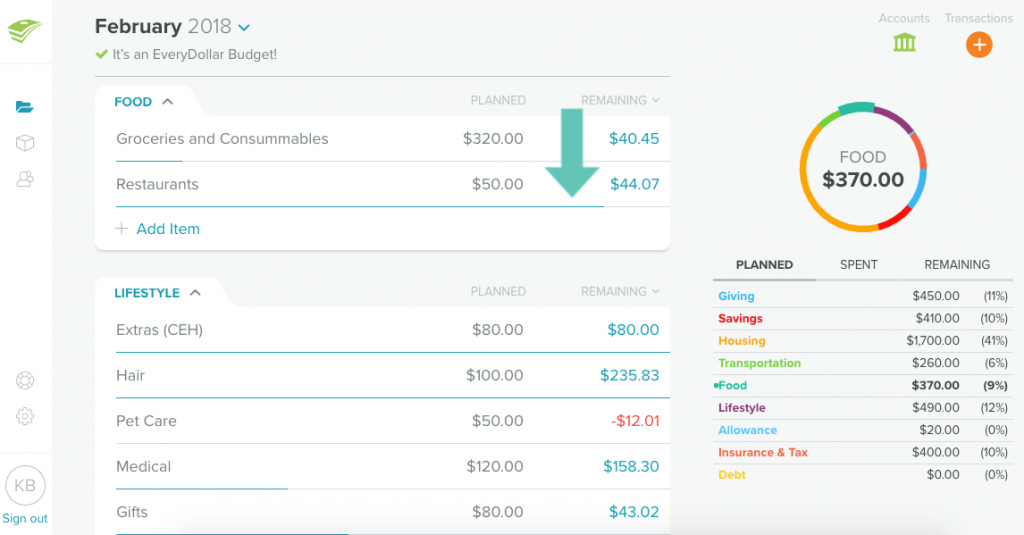

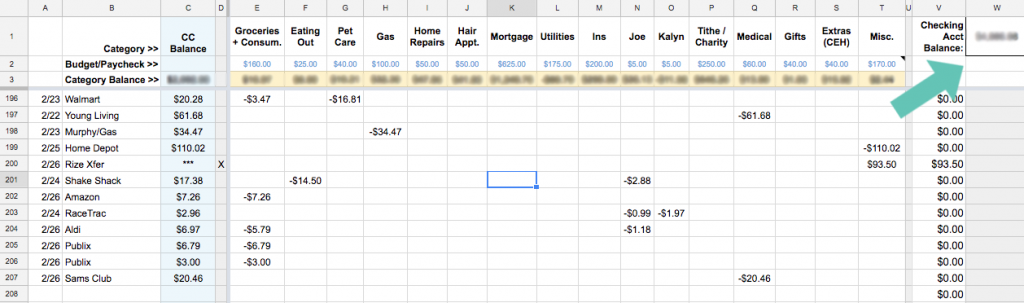

Con #2: Não tem saldo com a sua conta corrente

Além do orçamento por cheque em vez de por mês, eu também me certifico que a soma de TODAS as categorias do meu orçamento é igual ao saldo total da minha conta corrente. Basicamente, cada centavo na minha conta corrente precisa ser atribuído em algum lugar, mesmo que acabe na categoria Diversos!

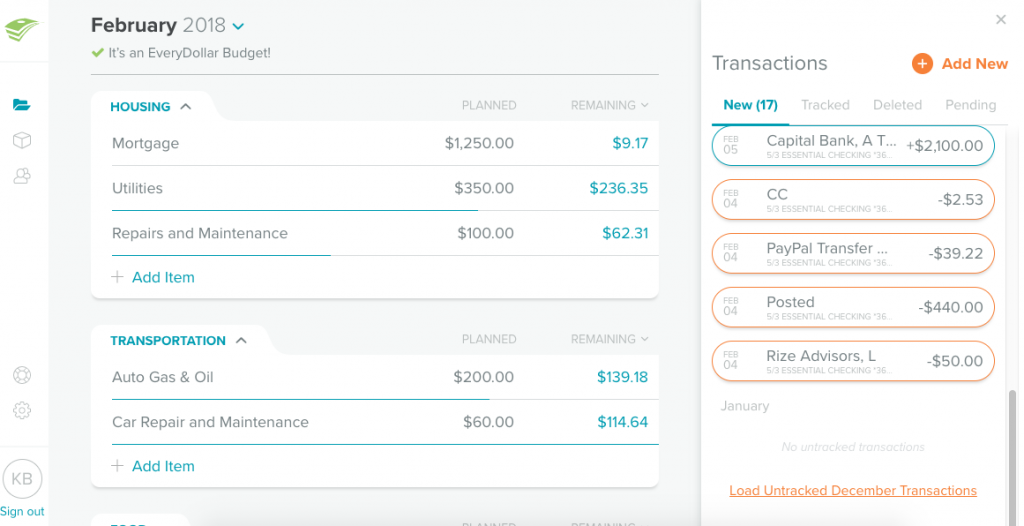

Então, na imagem abaixo, o montante restante ou o que eu chamo de “saldo da categoria” deve ser igual ao total da minha conta corrente. Se não for, então eu sei que perdi uma transação em algum lugar e posso investigar para onde esse dinheiro foi.

Até onde eu sei, EveryDollar não pode fazer isso.

Mas YNAB pode! Agora mudei completamente as minhas finanças para YNAB. Aqui está porque.

O aplicativo Everydollar mostra os montantes orçamentados para cada categoria, bem como os saldos da sua conta bancária (se você atualizar para o plano anual), mas não garante que ambas as características se igualam. Isto significa que você provavelmente tem algum dinheiro pendurado na sua conta corrente que não está atribuído em nenhum lugar.

Obviamente, isto pode não o incomodar e nesse caso, isto provavelmente não é um golpe! (Desde que você sempre tenha um Fundo de Emergência para cobrir aqueles meses em que uma grande conta o leva a gastar mais do que você ganha!)

Con #3: Hefty Annual Fee

Se você atualizar para EveryDollar Plus, você pagará $99 por ano para suporte prioritário e a capacidade de se conectar às suas contas bancárias e de cartão de crédito que importará automaticamente todas as transações. A partir daí, você pode arrastar e soltar cada transação na categoria específica ou dividi-la em duas categorias diferentes.

Sinto que esse é um preço bastante alto por conveniência. Não é preciso muito tempo para fazer transações manualmente ou gastar cinco minutos por dia para verificar suas contas e ter certeza de que você entrou em tudo.

No entanto, se você ainda não fez a Financial Peace University (o programa de assinatura de Dave Ramsey), você pode obter uma assinatura de um ano para a EveryDollar Plus como parte da oferta de pacote deles.

Em resumo

Pesar (para mim) há mais prós do que contras ao uso de EveryDollar, o significado dos contras supera de longe os prós. Em outras palavras, eu vou ficar com a minha planilha de Excel!

Mas isso pode não ser o caso para você. Aqui está como saber se EveryDollar pode ser a sua correspondência orçamental feita no céu.

Se você…

- Não sinta a necessidade de micromanejar o seu dinheiro, mas ainda quer um orçamento

- Como a facilidade de adicionar transações no seu telefone e tê-lo sincronizado automaticamente com o telefone do seu cônjuge

- Ama Dave Ramsey e quer manter o controle dos passos do seu bebê e orçamento na mesma ferramenta

- Já estou familiarizado com o orçamento com base em zero e orçamento mensal

>

>

Então EveryDollar se tornará rapidamente o seu aplicativo de orçamento favorito!

Mas se não, você sempre pode conferir minha série de orçamentos onde eu mostro como configurar uma planilha do Excel como a minha, ou olhar para outro software como o Mint ou You Need a Budget (YNAB).

Agenda mais informações antes de decidir?

- A minha amiga Rachelle fez uma revisão de EveryDollar, de alguém que usou a aplicação para guardar para o seu casamento – e para a sua primeira casa!

- A minha amiga Rosemarie também adora EveryDollar!

- Aqui está um vídeo tutorial completo de configuração de EveryDollar por Freedom in a Budget.

- Este EveryDollar Q&A com Rachel Cruze (filha de Dave Ramsey) aborda as perguntas mais frequentes dos usuários, incluindo o recurso de transação dividida e orçamento em renda irregular.

- E, claro, não deixe de conferir o oficial EveryDollar.com website.

Bate-papo sobre ferramentas de orçamentação!

Tente EveryDollar ou algum outro aplicativo de orçamentação?

Divulgação: Alguns dos links no post acima são links de afiliados. Isto significa que se você clicar no link e comprar o item, eu receberei uma comissão de afiliado. Independentemente disso, eu só recomendo produtos ou serviços que eu uso pessoalmente e acredito que irão agregar valor aos meus leitores. Leia a minha política de divulgação completa aqui.