Aplikacje budżetowe są modne i w ogóle, ale ja mam mój równie fajny budżet (i śledzenie wydatków) arkusz kalkulacyjny tutaj, dziękuję bardzo.

(Chciałbym powiedzieć, że nie jestem żonaty z moimi systemami, ale to nie jest do końca prawda!)

Ciągle, nie jestem przeciwny próbowaniu nowych rzeczy. Naprawdę chciałem wypróbować EveryDollar i zobaczyć, czy to wzmocni mój sprawdzony w czasie proces budżetowania…

Albo może, tylko może (gazp!) zainspiruje mnie do zmiany rzeczy!

- Co to jest EveryDollar?

- Więc, co myślałem?

- Pro #1: Easy-to-Use App

- Pro #2: Szczegółowe kategorie

- Pro #3: Możliwość tworzenia „funduszy”

- Pro #4: Integruje się z metodą Dave Ramsey Baby Steps

- Con #1: Koncentruje się tylko na budżecie MIESIĘCZNYM

- Con #2: Nie bilansuje się z kontem czekowym

- Con #3: Hefty Annual Fee

- Podsumowanie

- Potrzebujesz więcej informacji przed podjęciem decyzji?

- Porozmawiajmy o narzędziach do budżetowania!

Co to jest EveryDollar?

EveryDollar to prosta aplikacja do budżetowania (dostępna również na pulpicie!), która obsługuje metodę budżetowania opartego na zerach.

Cześć, co to jest? Zasadniczo, z tej metody, można zaplanować z wyprzedzeniem i „wydać” swoją wypłatę dzieląc go wśród wszystkich miesięcznych rachunków i wydatków. Główny cel: mieć $0.00 w lewo nad, więc nie ma pieniędzy wiszących wokół „unbudgeted,” lub bez przypisanej kategorii.

Potem na koniec miesiąca, jeśli masz pieniądze w lewo nad, „zero” out i toczyć, że do swoich oszczędności. (Aby dowiedzieć się więcej o tej metodzie, oto artykuł samego Dave’a.)

Więc, co myślałem?

Podejmuję najlepsze decyzje, kiedy organizuję moje myśli o nowych procesach w listę za i przeciw (coś, czego nauczył mnie mój tata!). Więc bez dalszych ceregieli, oto moja opinia o aplikacji EveryDollar po miesiącu używania jej osobiście.

Pro #1: Easy-to-Use App

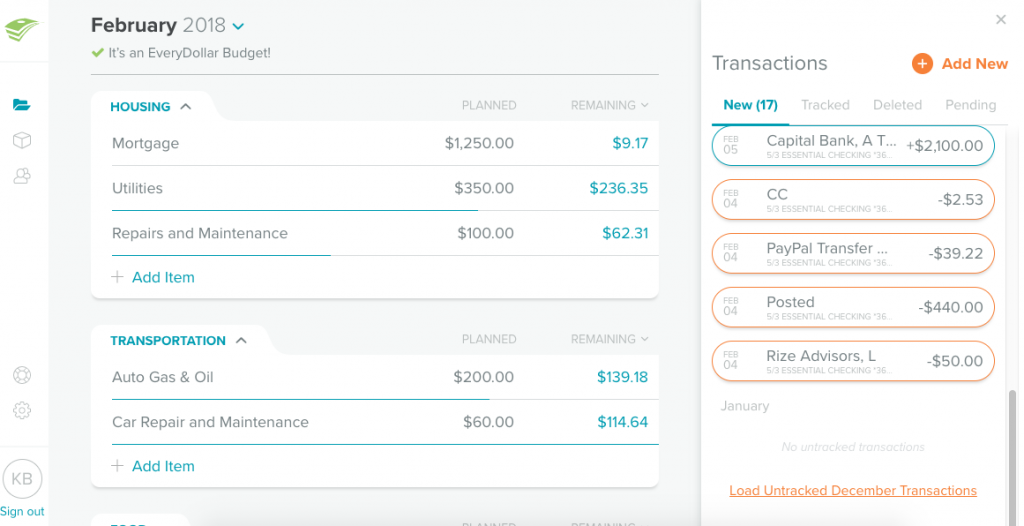

W przypadku mojego arkusza kalkulacyjnego z budżetem, muszę ręcznie wyciągać Google Sheets i wprowadzać wszystkie transakcje na moim laptopie. Z EveryDollar, dodawanie transakcji jest niewiarygodnie proste.

Wszystko co musisz zrobić to:

- Wprowadź kwotę

- Wybierz datę, kiedy wydałeś tę kwotę

- Wpisz sprzedawcę (nazwę sklepu/restauracji, itp.)

- Wybierz z listy kategorii budżetowych

- Podziel transakcję, jeśli potrzebujesz (np.

Cały ten proces trwa 15 sekund!

![]()

EveryDollar jest również dostępny z pulpitu, ale jeśli używasz wersji FREE, wszystko jest tak samo łatwe do zrobienia w aplikacji. Plus, aplikacja synchronizuje się między wieloma użytkownikami w gospodarstwie domowym, co oznacza, że każdy wie dokładnie, co jest wydawane i ile zostało.

Pro #2: Szczegółowe kategorie

Utrzymanie naszych kategorii dość szerokich jest świetnym sposobem, aby zobaczyć wszystko na pierwszy rzut oka w moim arkuszu kalkulacyjnym bez przewijania tam i z powrotem, ale może to również prowadzić do nadmiernych wydatków i nie wiedzieć, ile faktycznie wydaję w niektórych obszarach.

Na przykład, Joseph i ja mamy kolumnę oznaczoną jako „Wydatki zmienne”, która obejmuje wszystkie artykuły spożywcze, przybory toaletowe, produkty papiernicze i opiekę nad zwierzętami domowymi. Mamy również tendencję do negatywnego wpływu na to „konto”, ponieważ nie jesteśmy odpowiednio budżetowani dla każdej indywidualnej kategorii!

W EveryDollar bardzo łatwo jest stworzyć tyle głównych i podkategorii, ile potrzebujesz i są one bardzo łatwe do przewijania, aby zobaczyć, co planujesz wydać, co już wydałeś i co pozostało w tej kategorii budżetowej.

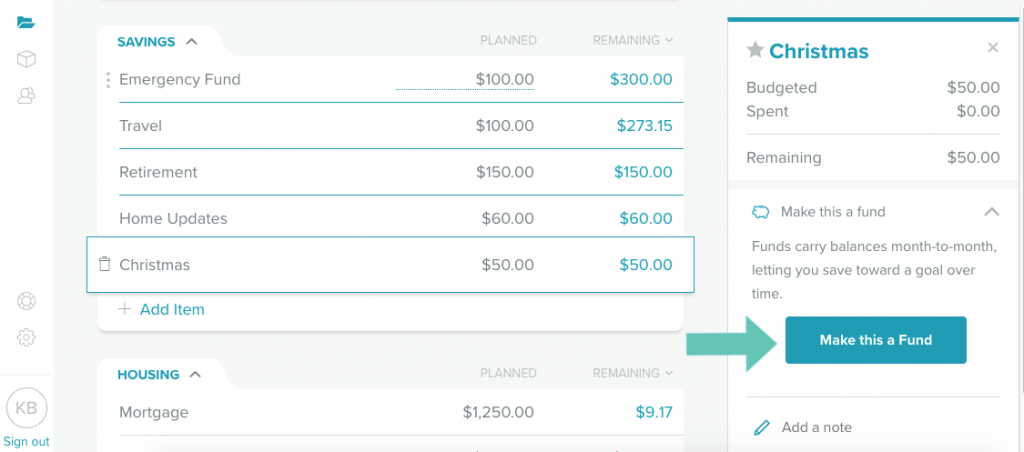

Pro #3: Możliwość tworzenia „funduszy”

Dla kategorii wydatków, które nie są płacone/używane co miesiąc i które chcesz budować (przykładami mogą być ubezpieczenie samochodu, naprawy samochodu, naprawy domu, prezenty świąteczne, itp.), możesz stworzyć FUNDUSZ.

Utwarzając kategorię jako fundusz, to co oszczędzasz każdego miesiąca staje się równowagą, która przenosi się z miesiąca na miesiąc (w przeciwieństwie do wyzerowania tej kwoty na koniec miesiąca). To pozwala twojemu funduszowi rosnąć aż do momentu, kiedy będziesz go potrzebował w przyszłości.

Jedynym minusem tej funkcji jest to, że jeśli wydasz więcej niż przewidziałeś w budżecie na wydatki w funduszu na dany miesiąc, konto zmienia kolor na czerwony, tak jakbyś wyszedł na minus, kiedy tak naprawdę nie wyszedłeś, ponieważ oszczędzałeś już od miesięcy.

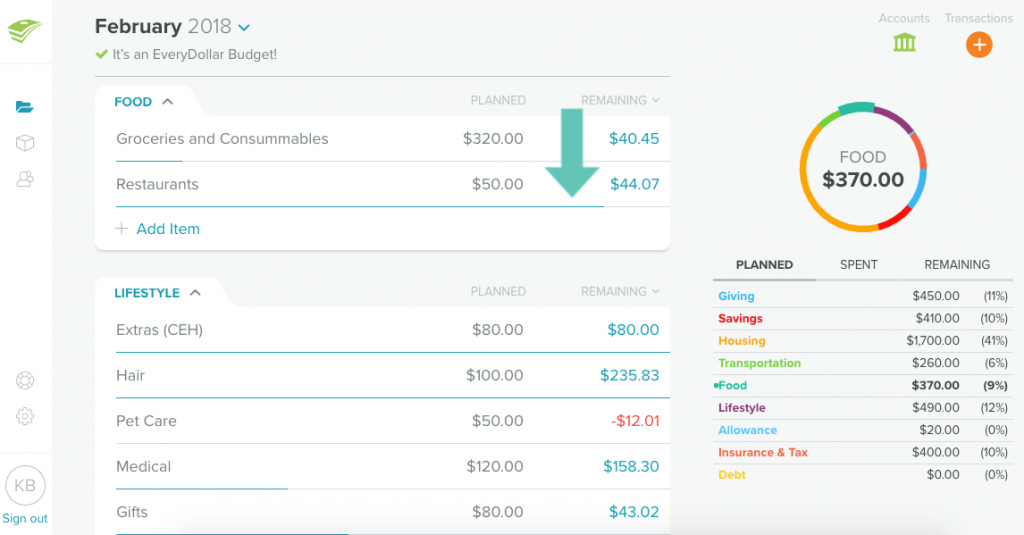

Przykład: Nasz Fundusz Medyczny miał na początku lutego 382,58 dolarów. Co miesiąc przeznaczamy na niego 120 dolarów. Nawet jeśli w lutym wydaliśmy 344,28 dolarów i nadal mamy 158,30 dolarów, EveryDollar mówi, że wydaliśmy za dużo.

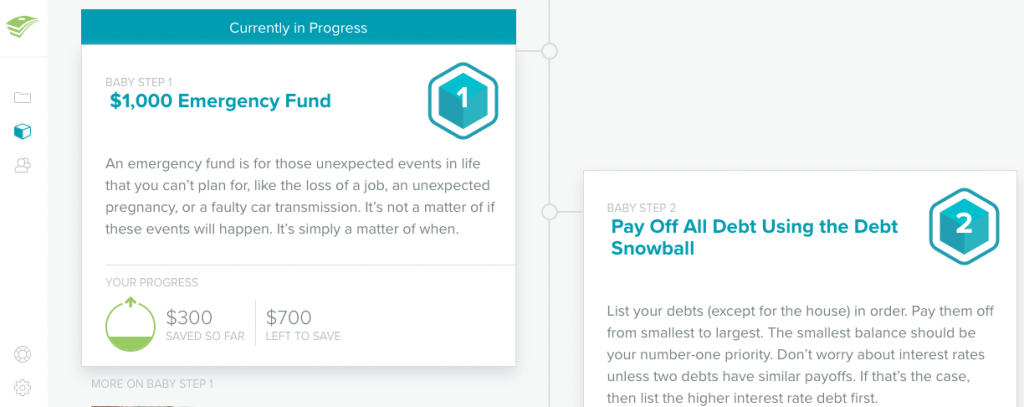

Pro #4: Integruje się z metodą Dave Ramsey Baby Steps

Jeśli jesteś zaznajomiony z metodą nauczania Dave Ramsey’a, to już znasz jego siedem kroków. Od tworzenia funduszu awaryjnego po spłatę domu, EveryDollar integruje Twoje codzienne transakcje z każdym krokiem, którym się teraz zajmujesz.

Con #1: Koncentruje się tylko na budżecie MIESIĘCZNYM

EveryDollar dodaje wszystkie przychody, które otrzymujesz w danym miesiącu razem, aby być budżetowanym na podstawie miesięcznej, a nie dwutygodniowej. Więc zamiast budżetowania na paycheck jak zwykle zrobić (tj. paycheck przychodzi, a następnie podzielić go między moimi kategoriami budżetowymi), budżet miesiąc PRZED otrzymaniem jakichkolwiek paychecks.

Moje obawy z tej metody było to, że będę wydawać pieniądze szybciej w kategorii niż faktycznie powinien i ledwo żadnych pieniędzy w lewo na koniec!

Co jeśli poszedł na zakupy spożywcze i spędził 300 dolarów na artykuły spożywcze, ponieważ EveryDollar mówi, że mogę? Mógłbym mieć pełną spiżarnię na cały miesiąc, ale nie ma w budżecie pieniędzy, z którymi można kupić świeże produkty w czwartym tygodniu.

Z moją metodą per-paycheck, łatwiej jest rozłożyć te pieniądze na dwa tygodnie niż jest to dwie wypłaty na cztery tygodnie.

EveryDollar wyświetla niebieską linię pod każdą kategorią, aby pokazać, jaki procent wydałeś (połowa, mniej niż połowa, itp.), ale wolałbym alert wysyłany na mój telefon, podobny do tego, który wysyła mój plan danych… „w tym tempie, zabraknie ci pieniędzy do X.”

Con #2: Nie bilansuje się z kontem czekowym

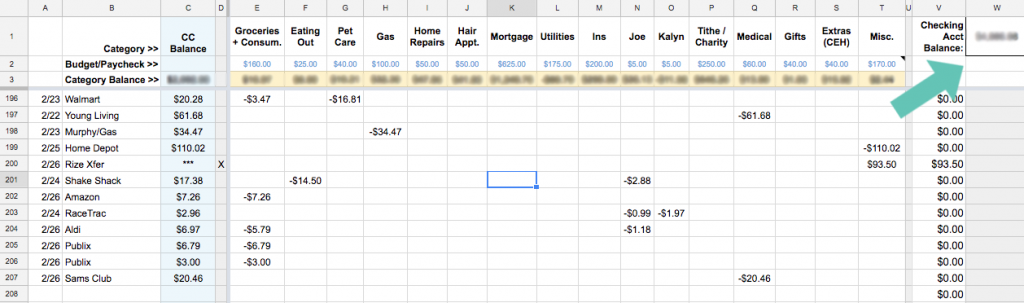

W dodatku do budżetowania na wypłaty, a nie na miesiąc, upewniam się również, że suma WSZYSTKICH moich kategorii budżetowych równa się mojemu całkowitemu saldu konta czekowego. Zasadniczo, każdy grosz na moim koncie czekowym musi być gdzieś przypisany, nawet jeśli kończy się w kategorii Różne!

Więc na poniższym zrzucie ekranu, kwota pozostała lub to, co nazywam „saldem kategorii” powinno być równe sumie na moim koncie czekowym. Jeśli tak nie jest, wtedy wiem, że przegapiłem gdzieś transakcję i mogę sprawdzić, gdzie te pieniądze poszły.

Z tego co wiem, EveryDollar nie może tego zrobić.

Ale YNAB może! Teraz całkowicie przestawiłem swoje finanse na YNAB. Oto dlaczego.

Aplikacja Everydollar pokazuje kwoty zapisane w budżecie dla każdej kategorii, a także salda kont bankowych (jeśli uaktualnisz plan roczny), ale nie upewnia się, że obie te funkcje są sobie równe. Oznacza to, że prawdopodobnie masz jakieś pieniądze wiszące na koncie czekowym, który nie jest przypisany nigdzie.

Oczywiście, to nie może przeszkadzać, a w tym przypadku, to prawdopodobnie nie jest con w ogóle! (Tak długo, jak zawsze masz fundusz awaryjny, aby pokryć te miesiące, w których duży rachunek prowadzi cię do wydawania więcej niż zarabiasz!)

Con #3: Hefty Annual Fee

Jeśli uaktualnisz do EveryDollar Plus, zapłacisz $99 rocznie za priorytetowe wsparcie i możliwość połączenia się z kontami bankowymi i kartami kredytowymi, które automatycznie zaimportują wszystkie transakcje. Stamtąd możesz przeciągnąć i upuścić każdą transakcję do konkretnej kategorii lub podzielić ją na dwie różne kategorie.

Czuję, że jest to dość wysoki punkt cenowy dla wygody. To nie zajmuje dużo czasu w ogóle do ręcznego wprowadzania transakcji lub spędzić pięć minut dziennie, aby sprawdzić swoje konta i upewnić się, że masz wprowadzone w wszystko.

Jednakże, jeśli nie zrobiłeś Financial Peace University jeszcze (Dave Ramsey podpis programu), można uzyskać roczne członkostwo w EveryDollar Plus jako część ich oferty pakietu.

Podsumowanie

Nawet jeśli (dla mnie) jest więcej plusów niż minusów korzystania z EveryDollar, znaczenie minusów znacznie przewyższa plusy. Innymi słowy, będę trzymał się mojego arkusza kalkulacyjnego Excel!

Ale to może nie być przypadek dla Ciebie. Oto jak sprawdzić, czy EveryDollar może być Twoim budżetowym odpowiednikiem w niebie.

Jeśli…

- Nie czujesz potrzeby zarządzania swoimi pieniędzmi, ale nadal chcesz mieć budżet

- Lubisz łatwość dodawania transakcji na telefonie i automatyczną synchronizację z telefonem współmałżonka

- Kochasz Dave’a Ramseya i chcesz śledzić swoje małe kroki i budżet w tym samym narzędziu

- Jesteś już zaznajomiony z budżetowaniem od zera i budżetowaniem miesięcznym

Wtedy EveryDollar szybko stanie się Twoją ulubioną aplikacją do budżetowania!

Ale jeśli nie, zawsze możesz sprawdzić moją serię budżetowania, w której pokazuję, jak skonfigurować arkusz kalkulacyjny Excel, taki jak mój, lub przyjrzeć się innemu oprogramowaniu, takiemu jak Mint lub You Need a Budget (YNAB).

Potrzebujesz więcej informacji przed podjęciem decyzji?

- Recenzja EveryDollar mojej przyjaciółki Rachelle pochodzi od kogoś, kto użył tej aplikacji, aby zaoszczędzić na swój ślub i swój pierwszy dom!

- Moja przyjaciółka Rosemarie również uwielbia EveryDollar!

- Tutaj znajduje się szczegółowy samouczek wideo konfiguracji EveryDollar autorstwa Freedom in a Budget.

- Tutaj EveryDollar Q&A z Rachel Cruze (córka Dave’a Ramsey’a) odpowiada na najczęściej zadawane pytania użytkowników, w tym dotyczące funkcji split-transaction i budżetowania przy nieregularnych dochodach.

- I oczywiście nie zapomnij sprawdzić oficjalnej strony EveryDollar.com.

Porozmawiajmy o narzędziach do budżetowania!

Czy próbowałeś EveryDollar lub innej aplikacji do budżetowania?

Ujawnienie: Niektóre z linków w powyższym poście są linkami afiliacyjnymi. Oznacza to, że jeśli klikniesz na link i zakupisz przedmiot, otrzymam prowizję partnerską. Niezależnie od tego, polecam tylko produkty i usługi, których używam osobiście i wierzę, że będą one wartością dodaną dla moich czytelników. Przeczytaj moją pełną politykę ujawniania informacji tutaj.