Leerresultaten

Aan het einde van dit hoofdstuk zult u in staat zijn het volgende te doen.

Structureel functionalisme toepassen op het beheer van gezinsmiddelen.

Terminologie met betrekking tot armoede definiëren

De gevolgen van het niet hebben van een ziektekostenverzekering beschrijven.

Een budget opstellen.

Een STRUCTURELE FUNCTIONALISTISCHE KIJK OP FAMILIEBIJDRAGEN

Sinds de vroegste geschiedenis van de mensheid is het gezin een groep mensen die zich inzet om in elkaars economische behoeften te voorzien. Dit is een vitale functie van het moderne gezin. Als pasgeborenen in het gezin komen, worden zij gevoed en gekleed, en beschermd en verzorgd tot in hun kinderjaren, hun adolescentie en hun volwassenheid. Wanneer zij het huis verlaten, blijven zij economische steun ontvangen, meestal zelfs tot aan de universiteit. Veel volwassenen krijgen nog financiële steun van hun familie, zelfs nadat zij hun studie hebben voltooid, getrouwd zijn en een baan hebben gevonden.

Functionalisten zouden zeggen dat het gezin vele functies vervult voor een samenleving. Daaronder zijn het vervangen van leden van de samenleving door het baren en socialiseren van kinderen, het reguleren van seksuele activiteit, het economisch ondersteunen van familieleden, het bieden van een plaats voor leden van de samenleving om zich geliefd en veilig te voelen, en het bieden van een gevoel van sociale status in de samenleving.1

In een onderzoek onder 1.727 ouders van studenten werd gemeld dat “de financiën van studenten van de universiteit een extreme of grote zorg waren voor bijna de helft van de ouders.” Andere bevindingen die door ouders werden gerapporteerd, gaven aan dat mobiele telefoons de voorkeursmethode van communicatie waren.2

Parouders blijven niet alleen economische steun bieden, maar bieden ook sociale en emotionele steun aan hun kinderen in de college-leeftijd. Velen hebben opgemerkt dat “volwassenheid” voor de huidige studenten niet het beste woord is om hen te beschrijven. Zij blijven tot achter in de 20 op een bepaald niveau afhankelijk van hun ouders. Misschien is “jongvolwassenheid” of in sommige gevallen “verlengde adolescentie” een betere omschrijving. In de VS zijn hogescholen en universiteiten de toegangspoorten tot financiële zekerheid en kansen; hoe hoger de opleiding, hoe hoger het inkomen.

In 2008 had meer dan de helft van de Amerikaanse bevolking enige ervaring op de universiteit, terwijl 38 procent op een bepaald niveau afstudeerde.3 In 2007 lieten de inkomensniveaus naar opleiding een duidelijk patroon zien van meer geld verdiend door degenen met meer opleiding.4 Ongeveer 45% van de Amerikaanse bevolking gaat niet naar een hogeschool of universiteit en sommigen verlaten de middelbare school. Dit is een tweesnijdend probleem. Aan de ene kant krijgen arme mensen minder goed K-12 onderwijs dan mensen uit de midden- en hogere klasse; zij hebben dus financiële problemen waardoor zij geen toegang hebben tot de poort naar financiële zekerheid. Maar hun lagere financiële en educatieve status ondermijnt een gezonde en zelfbevorderende levensstijl. Armere mensen lopen meer kans het slachtoffer te worden van criminaliteit, misdrijven te plegen, honger te lijden, samen te wonen en/of te scheiden, of mishandeld te worden. Kinderen die opgroeien in armere gezinnen zijn een grote bron van zorg.

POVERTY

De kindertijd van vandaag vereist voor de meeste gezinnen niet dat kinderen veel bijdragen aan de gezinseconomie. In de Amerikaanse samenleving zijn er, ondanks alle privileges en economische welvaart, nog steeds leden van gezinnen, gemeenschappen en rassencategorieën die het moeten ontberen, honger lijden en niet het geringste idee hebben om ooit naar de universiteit te gaan. In een recente studie werd gewezen op de huidige trends in de armoedecijfers bij kinderen.5 Op basis van gegevens van de Amerikaanse volkstelling bleek uit deze studie dat in 2008 19% van de mensen onder de armoedegrens kinderen waren. New Hampshire was het laagst met 8,6% kinderen die onder de armoedegrens leven, terwijl Arizona het hoogst was met 26,2% van hun kinderen die onder de armoedegrens leven. In de VS maken kinderen van 0-17 jaar 73 miljoen uit of 25% van de bevolking, maar 41% leeft in armoede of bijna in armoede.6 Kinderen van kleur hebben een grotere kans om in armoede te leven. Wight en Chau (2009) meldden ook dat 27% van de blanke kinderen, 61% van de zwarte kinderen, 31% van de Aziatische kinderen, 57% van de Amerikaans-Indiaanse kinderen en 62% van de Hispanic kinderen in armoede leven. Armoede in de VS is gelaagd over raciale categorieën, met andere woorden, armoede is onevenredig gerasificeerd.

De VS heeft een officiële definitie van arm zijn of in armoede verkeren. De armoedegrens is de officiële maatstaf voor mensen met een inkomen van minder dan drie keer de kosten van een goedkoop voedselbudget. Deze definitie is de officiële armoededefinitie van de V.S. sinds de jaren 1930 met slechts enkele aanpassingen. Bijna-armoede is wanneer men tot 25% boven de armoedegrens verdient. In tabel 1 ziet u de armoederichtlijnen 2009 van de U.S. Health and Human Services met schattingen van bijna-armoedeniveaus. De meeste mensen die onder de armoedegrens leven, komen ook in aanmerking voor staats- en federale bijstand, die gewoonlijk gezondheidszorg, voedselhulp, huisvestings- en nutssteun, en wat contante hulp omvat.

Tabel 1. U.S. Poverty Guidelines (2009) with Near Poverty Estimates.7

Diegenen die in de buurt van armoede komen, kunnen al dan niet in aanmerking komen, afhankelijk van de huidige staats- en federale regelgeving. Absolute armoede is het niveau van armoede waarbij individuen en gezinnen niet kunnen voorzien in hun behoeften aan voedsel, onderdak, warmte en veiligheid.

U.S. Census data indicate that people have various levels of poverty by racial grouping. In figuur 1 ziet u de percentages armoede en bijna-armoede voor verschillende raciale groepen in de Verenigde Staten van 1980 tot 2006. De dikke zwarte lijn is de som van de percentages in armoede en bijna-armoede voor elk jaar. De cijfers suggereren dat ongeveer 25% of iets minder dan 1 op de 4 personen in of bijna in armoede leeft in de VS. Blanken (de rode lijn, de laagste lijn) hebben het laagste percentage personen in armoede maar vormen het grootste aantal personen in armoede omdat blanken ongeveer 75% van de Amerikaanse bevolking vertegenwoordigen. Aziaten zitten iets hoger dan blanken.

De blauwe lijn die ongeveer gelijk loopt met de Aziatische lijn vertegenwoordigt het percentage in armoede voor alle rassen samen. Het is veel lager dan de hoge armoedepercentages voor zwarten en Spanjaarden, omdat blanken zo’n groot deel van de bevolking uitmaken, dat het totale gemiddelde voor alle rassen naar beneden wordt getrokken.

Figuur 1. Armoede en bijna-armoede (125 procent van de armoedegrens) voor de VS per ras en Hispanic voor 1980 tot 2006.8

HEALTH CARE AND INSURANCE

Een andere maatstaf voor economisch welzijn is de dekking van de gezondheidszorg (zie tabel 2). Het U.S. Census Bureau meldde dat in 2007 ongeveer 15,3% of meer dan 45 miljoen mensen in de V.S. geen dekking hadden voor gezondheidszorg.9 Dekking voor gezondheidszorg is een belangrijke economische hulpbron. Opnieuw bevinden de blanke en Aziatische categorieën zich in de hogere strata wat deze hulpbron betreft. Zij hebben de laagste percentages onverzekerden. Hispanics hebben het hoogste percentage onverzekerden. Aangezien bijna 60% van de verzekeringen door werkgevers wordt verstrekt, is het logisch dat jongvolwassenen (18-34 jaar) minder vaak een verzekering hebben, omdat zij nog bezig zijn hun formele opleiding te volgen en hun carrière op te bouwen.

Hoe zit het met de bijna 11% van alle kinderen zonder verzekering of de bijna 18% van alle kinderen in armoede zonder verzekering? Dit is moeilijk te rechtvaardigen in de moderne samenleving van vandaag. Elk rijk land waarmee de VS zich vergelijkt (West-Europa, Australië, Japan, enz.) biedt een ziektekostenverzekering aan als een recht voor iedereen, niet alleen als een privilege voor de rijkere mensen in de hogere lagen. Hoe lager het inkomen, hoe groter het risico om onverzekerd te zijn. Ongeveer 1 op de 4 deeltijds werkenden of helemaal niet werken hebben geen verzekering, terwijl slechts 17% van de voltijds werkenden zonder zit. De federale wetgeving inzake de hervorming van de gezondheidszorg van 2010 was de eerste federale poging om van de dekking van de gezondheidszorg een recht te maken in plaats van een privilege. Deze monumentale verandering zal zich de komende jaren ontvouwen en de tijd zal leren hoe effectief ze is in het gelijktrekken van de toegang tot gezondheidszorg.

Tabel 2. U.S. Percent of Uninsured by Selected Characteristics 2007.10

INCOME AND WEALTH

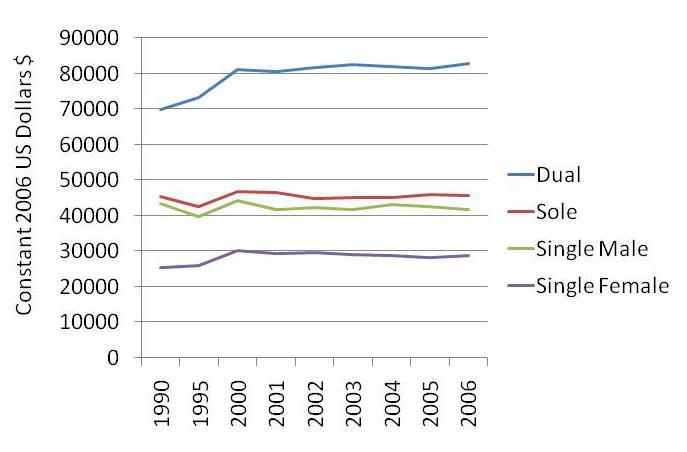

Figuur 2 toont een vergelijking van het inkomen voor gehuwde eenverdiener- en tweeverdienerhuishoudens en ook voor alleenstaande mannen en vrouwen. De gegevens zijn weergegeven in constante Amerikaanse dollars van 2006, wat eenvoudigweg betekent dat ze zijn aangepast voor de veranderingen in de kosten van levensonderhoud voor elk jaar. Het eerste wat opvalt is dat tweeverdienerhuishoudens (zowel man als vrouw werken) veruit het hoogste inkomensniveau hadden, elk jaar van 1990 tot 2006. Alleenverdienende gehuwden (man werkt alleen) komen op de tweede plaats, op de voet gevolgd door alleenstaande mannen. Alleenstaande vrouwen rapporteerden het laagste inkomen.

Figuur 2. Een vergelijking van het persoonlijk inkomen van de V.S. naar burgerlijke staat (inclusief tweeverdieners versus alleenstaande kostwinners) in constante Amerikaanse dollars van 2006.11

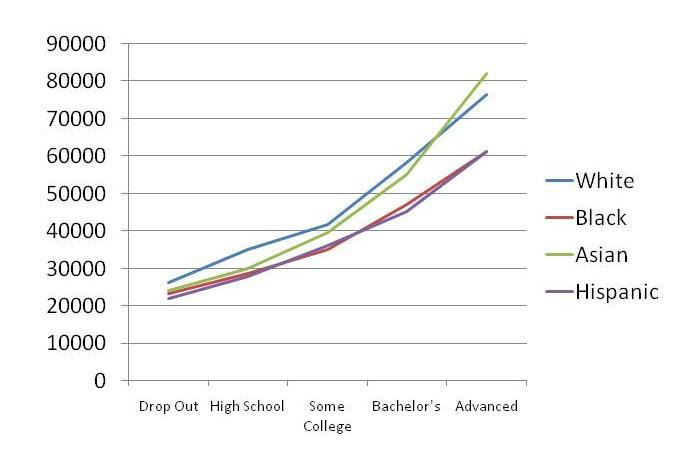

Figuur 3 toont de stratificatie in de V.S. naar opleidingsniveau. Hoe hoger het opleidingsniveau, hoe hoger het jaarinkomen. Dit is typisch jaar na jaar het geval. De inkomensniveaus zijn hoger voor blanken en Aziaten, gevolgd door zwarten en Hispanics, maar de lagen zijn duidelijk zichtbaar naar opleidingsniveau.

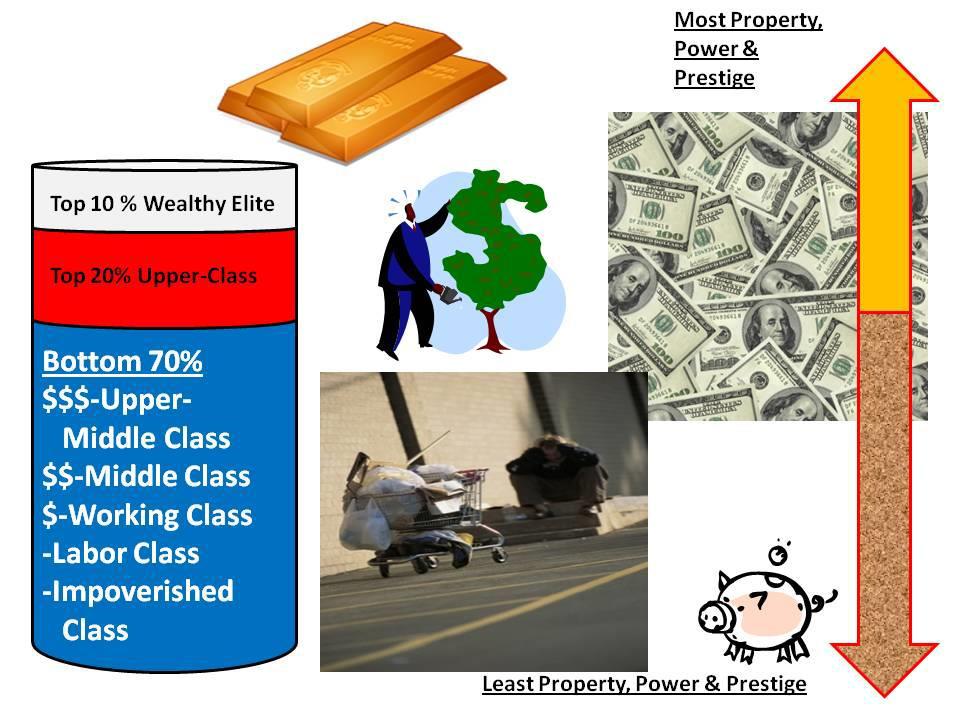

Niet alle economische achterstand is het gevolg van onze keuzes. In de VS zijn niet-blanken, niet-aziaten en niet-mannen vaker in de onderste lagen te vinden. Figuur 4 laat zien hoe de gelaagdheid van de samenleving eruit zou kunnen zien als de bevolking van de VS in drie groepen zou worden verdeeld: de top 10% van de rijke elite, de volgende 20% van de hogere klasse, en de resterende 70% van de middenklasse en de lagere klassen. De top 10% bezit het leeuwendeel van alle rijkdom in de VS. Zij bezitten wel 100 keer de rijkdom van de gemiddelde inwoner van de VS. Voor een relatief klein aantal verdienen zij meer in een jaar dan de meesten van ons in een heel leven. Zij leiden een leven met veel bezit, macht en prestige. De volgende 20% van de bovenlaag bekleedt hoge functies, stelt zich verkiesbaar en bekleedt functies op CEO-niveau in grote bedrijven. Dit soort banen betaalt meer, vereist meer opleiding, vereist meer abstract denken, en staat meer zelfsturing toe in hun dagelijkse activiteiten. De grootste categorie omvat de rest van ons. Wij vallen in een of andere laag van hogere middenklasse, middenklasse, arbeidersklasse, arbeidersklasse en armen.

Figuur 3. A Comparison of the U.S. Personal Income of Full-Time Workers by Education Level 2007.12

Home OWNERSHIP

Voor degenen die dat in de huidige economische omstandigheden kunnen, is het kopen van een huis de belangrijkste investering voor de meeste Amerikaanse gezinnen. Zelfs wanneer de rente laag is, zijn de kosten van een huis extreem duur. Als u een huis van $100.000 koopt tegen acht procent rente gedurende 30 jaar, zou uw betaling $733,76 bedragen, en zou u $100.000 voor het huis betalen en nog eens $164.154 aan hypotheekrente. Dat is in totaal $ 264.154 voor een huis van $ 100.000. Als het huis niet in waarde stijgt, is dit een vreselijke investering.

Er zijn strategieën die kunnen worden gebruikt om de totale kosten van de aankoop van een huis te minimaliseren. U kunt geld besparen en een grote aanbetaling op het huis doen. Dit zal de initiële kosten van het gefinancierde bedrag verlagen. U kunt elke maand een extra 1/12e van een huisbetaling doen voor het principe van de lening. Aan het eind van het jaar zou u dan een 13e betaling hebben gedaan om het totale saldo van de lening (principe) te verlagen. Een andere strategie is om een 15-jarige lening te hebben in plaats van een 30-jarige lening. In de bovenstaande lening zou dat betekenen dat u een maandelijkse betaling doet van $955,65 in plaats van $733,76. Hoe kan dat u voordeel opleveren? Ten eerste betaalt u de lening in 15 en niet in 30 jaar af en ten tweede bespaart u $91.626 aan hypotheekrente. Een van de grootste financiële problemen in de VS is de financiering van de vastgestelde waarde van het huis in een tweede hypotheek of home equity-lening. Eigen vermogen is de waarde in het huis dat hoger is dan het bedrag dat nog verschuldigd is op de woning lening. Schulden kunnen schadelijk zijn voor de economie van een gezin.

Figuur 4. Afbeelding 4. Economische gelaagdheid van de Verenigde Staten.12

Het gemiddelde saldo op een creditcard voor een gezin met ten minste één creditcard bedraagt 16.007 dollar. Dit is belangrijk omdat de VS een natie is geworden met een liberaal schulden- en schuldenopbouwbeleid.13 Woolsey en Schulz meldden ook dat er meer dan ½ miljard creditcards in omloop waren in de VS, die bijdroegen aan een totale consumentenschuld van $2,46 biljoen. Acht procent van de Amerikaanse universiteitsstudenten zou een krediet hebben met een gemiddelde schuld van 2200 dollar. Naar schatting hebben zij ook een schuld van $20.000 aan studieleningen opgebouwd. Ter illustratie: denk eens aan het in kleine stukjes scheuren van een biljet van 100 dollar. Dit zou de meeste mensen storen omdat het geld verspild is en niet kan worden hergebruikt.

Waarom geven we $100 uit aan een aankoop van iets dat we niet nodig hebben en misschien nooit zullen gebruiken en deinzen we er niet voor terug, terwijl we ons wel opwinden over een biljet van $100 dat wordt verscheurd? Het dollarbiljet is tastbaar en aanraakbaar. Creditcardaankopen zijn flikkeringen op elektronische schermen of getallen op papieren bonnetjes. Het is grappig geld voor velen van ons. We worden zwaar aangezet om schulden te maken. Denk aan alle creditcardaanbiedingen die uw gezin per post ontvangt. De schuld ligt voor het oprapen, zonder dat de consument er omkijken naar heeft. Maar heel weinig bedrijven die geld uitlenen, waarschuwen consumenten voor de problemen van een te grote schuldenlast. Waarom zouden ze dat doen als je onmiddellijk kunt krijgen wat je wilt en het in de komende 5-10 jaar kunt terugbetalen met enorme rentebetalingen? Hun ideale klant zou een groot schuldsaldo opbouwen en elke maand een minimale betaling doen, waardoor het bedrijf de meeste winst zou maken, maar de verstandige consument gebruikt schulden in zijn of haar voordeel.

Creditkaarten zijn niet noodzakelijk een slechte zaak. Ze vergemakkelijken reizen en kleine transacties voor het gezin; maar creditcardsaldo’s of onbetaalde schulden kunnen zeer belastend zijn voor een budget. De regels van drie vormen de leidraad voor goed kredietgebruik. De eerste regel is om drie maanden inkomen te sparen en op de bank te houden. Dat betekent genoeg sparen om al uw vaste schulden te voldoen (huur, hypotheek, auto, medische kosten, verzekeringen, enz.), zodat u uw gezin overeind kunt houden als u een baan verliest of een crisis doormaakt.

De tweede regel is om slechts één creditcard te hebben zonder bonus of beloningsprogramma. Houd er een nul saldo op. Stel uw kredietlimiet in op wat het zou kosten om drie weken aan rekeningen te betalen (inclusief uw huur, hypotheek, en auto betalingen). Als u een lagere limiet hanteert, kunt u uw uitgaven beter onder controle houden. Gebruik uw creditcard nooit voor schulden op lange termijn. Het moet een instrument zijn voor financiële zaken op korte termijn.

De derde regel is dat wanneer er een consumentenartikel is dat je echt wilt hebben (TV, mobiele telefoon, handheld, enz.), je drie volle dagen wacht voordat je het koopt. Als het in de uitverkoop is en u denkt dat u een goede koop mist als u wacht, bedenk dan dat het weer in de uitverkoop zal gaan. Als je het niet gepland, gespaard en begroot hebt, dan kan een afkoelingsperiode van drie dagen je helpen om ongewenste en onnodige schulden te voorkomen. Houd in gedachten dat als we op de markt worden gebracht met een benadering van “haast je, de uitverkoop loopt binnenkort af,” dan heeft de marketing hoogstwaarschijnlijk het gebruik van onze emotionele besluitvormingsprocessen (limbisch deel van de hersenen) geactiveerd en kunnen we naar buiten haasten en kopen met het gevoel dat we eigenlijk verantwoordelijke koopagenten zijn; zelfs als we nooit echt nodig hadden of wilden wat de uitverkoop verkoopt.

De meeste echtparen hebben geen maandelijks budget. Het maakt het erg moeilijk om de financiën van een gezin te beheren zonder een. Er zijn tal van gratis budgetten online en als je bekend bent met Microsoft Excel, werkt het heel mooi voor een budget. De twee belangrijkste dingen van een maandelijks budget zijn dat je weet hoeveel geld je momenteel hebt en waar je het aan uitgeeft.

BUDGETING

Om een budget op te stellen, maak je een lijst van al je vaste uitgaven, dat zijn maandelijkse uitgaven die vastliggen en niet afhangen van je consumptiekeuzes. Dit zijn maandelijkse uitgaven die vastliggen en niet afhankelijk zijn van uw consumptiekeuzes. Dit zijn bijvoorbeeld huur, hypotheek, auto en verzekering. Maak nu een lijst van andere dingen waaraan u uw geld uitgeeft en die te maken hebben met huishoudelijke zaken. Deze vallen onder de definitie van variabele uitgaven, dat wil zeggen uitgaven die van maand tot maand kunnen veranderen op basis van behoeften en wensen en die geen vaste uitgaven zijn. Dit zijn uitgaven die van maand tot maand kunnen veranderen naar gelang van de behoeften en wensen en die geen vaste uitgaven zijn. Typische uitgaven zijn voedsel, benzine en onderhoud van de auto, pay-per-view, boodschappen, kleding, enz. Stap 2 is alles noteren wat je uitgeeft gedurende een hele maand. In tabel 3 zijn hypothetische getallen opgenomen om te laten zien hoe het budget werkt. Het budget is $1.091 dollar per maand. Dit zou het bedrag zijn dat u in de eerste maand uitgeeft in elk van uw eigen categorieën. In de tweede maand trek je van elk van deze categorieën af wat je hebt uitgegeven.

Merk op dat drie van deze budgetcategorieën break-even zijn. Dat zijn ook de drie vaste uitgaven. Merk ook op dat drie andere geld overhielden. De categorie “Plezier” werd met $40,00 overbesteed, wat met restjes uit de andere categorieën kon worden opgevuld. Als een categorie te veel is uitgegeven, moet u beslissen of er meer geld aan moet worden besteed (bijvoorbeeld door de uitgaven voor “Fun” te verhogen tot $ 90,00 per maand) of dat u de uitgaven onder de limiet moet houden. In deze hypothetische maand was er $128,00 over en dat kon worden gespaard of doorgeschoven naar de volgende maand voor het geval er onverwachte uitgaven zouden opduiken.

Fundamenteel houdt een budget bij waar je je geld aan uitgeeft, hoeveel je momenteel hebt en hoe je besparingen voor toekomstige plannen kunt strategeren. Verstandige universiteitsstudenten leren eerder vroeger dan later budgetteren, zodat naarmate hun gezinsgrootte toeneemt, ook hun vaardigheden in budgetteren toenemen.

De hedonistische tredmolen dook op als een concept in recente zelfhulpboeken over financiële zaken. Hedonisme is het nastreven van plezier als het belangrijkste doel van iemands leven, waarbij plezier de kernwaarde van het dagelijks leven is. Velen in de V.S. zijn in de val gelopen om genot als het beste doel te zien en een aankoop als de beste manier om dat genot te verwerven. Zo komen zij in een tredmolen van aankopen terecht die in de meeste gevallen geen langdurig genot kunnen verschaffen, en nieuwe en meer gevarieerde aankopen vereisen om dat kortetermijngenot telkens weer te vernieuwen. De hedonistische tredmolen zou geen groot probleem zijn als men zeer rijk was; maar voor de gemiddelde middenklasser maken de druk van de marketing om te kopen, het patroon om een aankoop te zien als een weg naar geluk, en de beschikbaarheid van gemakkelijk te verkrijgen krediet het erg moeilijk om uit de tredmolen te stappen. Dit patroon kan financieel zeer destructief zijn en het gezinssysteem in zijn geheel ondermijnen. Figuur 5 toont een lijst van financiële best practices die zeer nuttig kunnen zijn om te volgen voor stabiliteit en zekerheid in het gezin.

Het verbaast sommige mensen te horen dat schulden een goede zaak kunnen zijn. Het kan zijn als schuld verstandig wordt gebruikt. Creditcards zijn voor de meesten een noodzaak en kunnen nuttig zijn bij het opbouwen van een sterke kredietscore. Creditcardgebruik onder controle houden is eenvoudig. Geef er zeer behoudend mee uit, betaal uw saldo elke maand af, geef nooit meer uit dan uw limiet, en zorg ervoor dat anderen uw kaart niet kunnen gebruiken. Hoe goed u uw creditcard nu gebruikt en beheert, zal van invloed zijn op hoe goed u later in uw leven in aanmerking komt voor auto- en huisleningen.

Tabel 3. Uw budget voor de eerste maand.

Maand ________________ Alle inkomende gelden $___________

Hypotheken zijn een voorbeeld van een goede schuld, mits uw lening niet boven uw vermogen ligt. Huiseigenaren hebben economische voordelen die huurders niet hebben. Hypotheekrente kan worden afgetrokken van de belastingen. Het hebben van een hypotheek en het op tijd betalen van uw maandelijkse betalingen is een effectieve manier om uw credit score op te bouwen.

Het bewaken van uw credit score is van cruciaal belang voor de financiële zekerheid van uw gezin. In de jaren 1950 begonnen twee onderzoekers met een scoresysteem dat was ontworpen om een gestandaardiseerde kredietscore te bieden voor iedereen in de VS. De FICO-score is het meest gebruikte kredietscore-systeem ter wereld en is vernoemd naar Bill Fair en Earl Isaac-Fair Isaac Corporation score of FICO. Uw kredietscore bestaat uit uw betalingsgeschiedenis, hoe uw kredietcapaciteit zich verhoudt tot uw gebruik (niet te veel onbetaalde saldi), hoe lang u krediet hebt gehad, welke soorten krediet u hebt gehad, en ten slotte hoe vaak uw krediet werd gecontroleerd.14 Er zijn veel studies die aantonen dat misbruik van krediet een negatieve invloed heeft op het algehele leven en de ervaringen van studenten.15

Figuur 5. Strategieën en regels voor een gezond financieel gezinsbeleid

HET FINANCIËLE PLAN

Elk gezin heeft een financieel plan voor 5, 10, 15 en 20 jaar nodig. Een dergelijk plan is meestal gericht op langetermijndoelen en geeft u richtlijnen voor de korte termijn. Beantwoord deze eenvoudige vragen: “Wat moeten/willen we over 5, 10, 15 en 20 jaar betalen en hoe moeten we ons nu voorbereiden om die dromen te verwezenlijken?” Het bezitten van een huis, het plannen van pensioen, het laten studeren van kinderen, levensverzekeringen, het starten van een bedrijf, reizen over de wereld, schuldenvrij zijn, en andere doelen kunnen naar voren komen in het planningsproces. Als je deze doelen voor de komende twee decennia hebt uitgetypt, kun je de meeste van je budgetterings-, spaar- en bestedingsactiviteiten daarin inpassen. Vergeet niet dat de “Regels van Drie” suggereren om niet overhaast te kopen, en dat is nog logischer als je nadenkt over de aard van elke aankoop zoals die past in het langetermijnplan.

De meeste mensen sparen niet. In feite geven velen meer uit dan ze verdienen en hebben elke maand een saldo op hun creditcards, maar drie maanden sparen kan het verschil maken tussen overeind blijven en ten onder gaan als je een baan verliest, ziek wordt, of een onverwachte crisis hebt die te veel geld kost voor een regulier maandinkomen. Begin klein met $5-10 per week. Zet het geld op een spaarrekening die moeilijk te bereiken is. Met andere woorden, overweeg om uw spaargeld in een kredietunie of bank te zetten die gescheiden is van de bank waar u uw betaalrekening aanhoudt, zodat u de weg moet afleggen om bij uw spaargeld te komen. Als u een jaar lang $10 per week spaart, hebt u in één jaar $520,00 gespaard. In vijf jaar zou je $2.600,00 gespaard hebben. Wat er ook gebeurt, haal uw spaargeld er niet uit tenzij het echt een noodgeval is. Houd het daar, laat het opbouwen en haal het eruit als er niets anders gedaan kan worden om een uitgave te betalen. Gebruik uw maandelijks budget om te schatten hoeveel een spaartegoed van drie maanden zou moeten zijn.

Als u middenklasse bent, kunt u de nettowaarde van uw gezin verhogen door een paar basisprincipes te volgen. Investeer eerst laag en verkoop hoog. Ten tweede, overweeg investeringen in onroerend goed. Ten derde, word een echte, ongegeneerde vrek. Betaal nooit de volle prijs voor iets. Verkoop nooit onder de marktwaarde. Ten vierde, probeer nooit om de expert dingen zelf te doen. Het is heel gemakkelijk om een adviseur te nemen, een boek te lezen, een seminar bij te wonen, of professionals in uw team te krijgen.

Sommigen van ons saboteren onze eigen pogingen om te sparen, waarom?

Eigendomsrecht is een gevoel van iets willen voor niets, van gerechtvaardigd zijn in het hebben van zijn wensen, en of een gevoel van uitgesloten zijn van dezelfde regels die de meeste leden van de samenleving binden. Het is misschien goed om te weten dat het begrip “gevoel van recht hebben op” vaak in verband wordt gebracht met verslavend gedrag en ongezonde relatiepatronen. Mensen met rechten hebben moeite het verschil te zien tussen “wat ik wil” en “wat ik nodig heb” als het om geld gaat. Ze hebben een flatscreen TV nodig als ze die willen, omdat ze speciaal zijn en in hun behoeften moet worden voorzien, ongeacht de financiën die nodig zijn om die te krijgen. Mensen met recht hebben het gevoel dat het hun recht is om te hebben wat zij willen. Velen van ons hebben gevoelens van recht op sommige gebieden van ons leven. Maar wanneer, of als, ons streven naar de dingen die we willen in botsing komt met onze financiële zekerheid, morele en ethische correctheid, of sociale verantwoordelijkheden, kan deze gerechtigdheid pathologisch worden.

In de V.S. vooral voelen veel mensen zich gerechtigd als het gaat om consumptiegoederen. Zij voelen zich verplicht dingen te kopen die eerder tot de categorie van begeerten dan van behoeften behoren. Velen, die niet over voldoende middelen beschikken, zullen te veel uitgeven om dingen aan te schaffen, waar zij soms koperswroeging over hebben. Het is een pijnlijke les om te leren wanneer schulden plotseling te hoog oplopen. Een goed beleid is om nooit een pizza te financieren. Pizza’s, huurfilms, nieuwe kleren en andere kleine uitgaven stapelen zich veel te snel op en het is onverstandig om veel kleine aankopen te doen die je met een schuldenberg opzadelen. Het ontbreken van financiële richtlijnen in de familie laat iemand achter zonder begeleiding, weinig richting, en een kwetsbaarheid voor financiële onzekerheid in de zeer agressieve markt-gebaseerde maatschappij die de onze is geworden.

Wanneer we onze financiën verkeerd besteden of slecht beheren of op destructieve manieren, hebben we vaak legitieme behoeften maar proberen we ze op de verkeerde manier te vervullen. Sommige mensen winkelen als ze zich eenzaam voelen. Ze kunnen ook geld uitgeven voor cruises of plezier, maar komen er al snel achter dat samenzijn met andere mensen niet altijd de remedie tegen eenzaamheid is en dat geluk een keuze is die alleen zijzelf kunnen maken. Anderen geven geld uit om het goed te maken met zichzelf (of hun eigen kinderen) voor verwaarlozende, misbruikende en traumatische omstandigheden in hun jeugd. Geld wordt in dit geval zowel gebruikt om het probleem te medicineren (met een geneesmiddel dat niet werkt) als om hun beschamende gevoelens van waardeloosheid te versterken. Dus als ze hun geld verkeerd besteden en beheren, creëren ze tegelijkertijd problemen die bewijzen wat ze altijd al gevoeld hebben – dat ze geen geluk of succes waard zijn.

Er zijn mensen die een enorme hoeveelheid energie steken in er goed uitzien, er rijk of bevoorrecht uitzien, of geraffineerder zijn dan ze werkelijk zijn. Sommige mensen hebben de smaak van een miljonair en het inkomen van een conciërge. Het verschijnsel medicijngebruik bij wanbeheer van geld lijkt in veel opzichten op het verschijnsel medicijngebruik bij drugs- en alcoholmisbruik. Mensen die pijn hebben, proberen zichzelf daarvan af te leiden door een kortstondige high te krijgen van hun geld of uitgaven. Ze gaan naar Vegas, kopen iets nieuws, nemen vrienden en familie mee uit eten, en ondernemen andere kostbare activiteiten die hen weghouden van het voelen van de pijn die hen pijn doet.

DE OUDEREN

De ouderen van vandaag hebben de reputatie conservatief te zijn in hun uitgaven en in hun besparingen. Toch gaan meer en meer ouderen slecht met hun geld om. USA Today online meldde dat “Van 1991 tot 2007 is het aantal persoonlijke faillissementsaanvragen onder 65-plussers met 150% gestegen, volgens de AARP, die het nieuwe onderzoek van het Consumer Bankruptcy Project vrijgeeft. De meest opzienbarende stijging deed zich voor bij mensen van 75 tot 84 jaar, van wie het percentage met 433% steeg. “16

Redenen voor deze trend zijn onder meer medische rekeningen, dingen willen die ze zich niet kunnen veroorloven, een hogere status behouden, worden uitgebuit door roofzuchtige kredietverstrekkers, en inflatie die de koopkracht van hun pensioenen minder krachtig maakt. Rovers hebben de neiging te profiteren van de ouderen, maar anderen vallen ook ten prooi aan hen.

Het meest voorkomende thema is het snelle geld, iets-voor-niets, zeldzame kansen aanpak die maakt dat je druk voelt om nu te handelen of je zou de uitbetaling kunnen missen. Verreweg de meest opmerkelijke Amerikaanse oplichter was Bernie Madoff, die miljoenen oplichtte van de elite van het land die bij hem investeerde om een enorme en snelle uitbetaling van hun geld te krijgen.

Vertrouwenszwendel heeft de neiging om onze hebzucht, ijdelheid en onwetendheid uit te buiten, omdat ze snelle winsten, lage risico’s en zekere uitkomsten beloven. Vertrouwenszwendel is zo oud als de tijd en leidt zelden tot het gewenste resultaat voor de belegger. Het zijn in wezen ongedekte leningen met enorme risico’s en zullen dit jaar miljoenen dollars kosten aan naïeve beleggers. Er is nooit een iets voor niets wonderbelegging geweest en zal er ook nooit zijn.

HET HUISHOUD

Er is vaak een discussie tussen echtgenoten en partners over wat een behoefte en wat een wens is. Een behoefte is iets dat belangrijk is voor onze gezondheid en ons welzijn. Een wens is iets wat we graag zouden willen hebben. De truc om eensgezind te zijn in uw budget en uitgavenkeuzes is samen te werken, te communiceren over behoeften en wensen, en soms toe te geven aan elkaars wensen. Helaas is er geen universele norm voor een echte behoefte versus een echt verlangen. Het hangt af van elk gezinslid afzonderlijk.

Hoe zit het met de huishoudelijke taken en de taken op het werk? Wanneer men het dagelijks leven van vrouwen op de markt van vandaag beschouwt, en misschien nog belangrijker in hun persoonlijk leven, wordt het concept van wat vrouwen doen als hun bijdrage aan het functioneren van gezinnen en van de maatschappij belangrijk. Instrumentele taken zijn de doelgerichte activiteiten die het gezin verbinden met de omringende samenleving, gericht op het verkrijgen van middelen. Hiertoe behoren economisch werk, broodwinning en andere op middelen gebaseerde inspanningen. Uitdrukkelijke taken hebben betrekking op het scheppen en onderhouden van een reeks positieve, ondersteunende, emotionele relaties binnen de gezinseenheid. Dit omvat relaties, verzorging en sociale connecties die nodig zijn in het gezin en de samenleving. Vandaag de dag doen vrouwen meestal beide soorten taken, terwijl mannen zich nog steeds meer richten op instrumentele taken.

Vóór de Industriële Revolutie combineerden zowel mannen als vrouwen hun economische inspanningen in de huishouding. De meeste van deze inspanningen waren huisnijverheidstaken, waarbij gezinnen de arbeid van hun familie gebruikten om producten te maken die zij nodig hadden, zoals zeep, garen, stof en boter. Toen in de westerse beschaving het fabrieksmodel van de productie opkwam, werden de rollen van kostwinner en huisvrouw duidelijker van elkaar onderscheiden. Een kostwinner is iemand die buitenshuis een inkomen verdient en dat gebruikt om het gezin te onderhouden. Een huisvrouw is een persoon, meestal een vrouw, die haar leven wijdt aan moederen, het huishouden en echtgenote zijn, terwijl zij sterk afhankelijk is van de kostwinner. Sinds de Tweede Wereldoorlog zijn meer en meer vrouwen kostwinner of mede-bru kostwinner geworden. Als we kijken naar de veranderingen in de gezinsfuncties (functionalisme) in de loop van de tijd, zien we dat er vóór de Industriële Revolutie veel meer gezinsfuncties waren. Alle onderwijs, ook religieus, vond binnen het gezin plaats als men te ver van een stad woonde en het gezin het centrum van economische activiteit was (het produceren van goederen die nodig waren voor het gezin). Tegenwoordig sturen we onze kinderen naar school en godsdienstlessen en kopen we onze kleren, zeep en voedsel in een winkel.