学習成果

この章の終わりには、次のことができるようになります。

家族資源の管理に構造的機能主義を適用することができます。

貧困に関連する用語を定義する

健康保険を持っていないことの結果を推測する

予算を作成する

A STRUCTURAL FUNCTIONALIST LOOK AT FAMILY RESOURCES

人類の初期の記録から、家族は互いの経済のニーズを満たすために尽力する人々のグループであった。 これは、現代の家族にとって不可欠な機能である。 新生児は家族に入ると、食事と衣服を与えられ、幼年期、青年期、成人期まで保護され養育される。 彼らは家を出た後も経済的な支援を受け続け、典型的には大学生活を送るまで支援を受ける。 多くの成人は、大学を卒業し、結婚して職場に入った後も、家族から経済的支援を受ける。

機能主義者は、家族は社会にとって多くの機能を果たすと言うだろう。 その中には、子どもを産み社会化することで社会の構成員を代替すること、性的活動を規制すること、家族を経済的に支援すること、社会の構成員に愛され安心できる場所を提供すること、社会的地位の感覚を与えることなどがある1

大学生の親1727人を対象にしたある調査では、「大学生の金銭感覚はほぼ半数の親にとって極度のまたは大きな不安である」と報告している。 2

親は経済的なサポートを提供し続けるだけでなく、大学生の子どもたちに社会的、精神的なサポートを提供する。 多くの人が、今日の大学生の間では、「大人になる」という言葉は、彼らを表現するのに最適な言葉ではないかもしれない、と指摘しています。 彼らは20代後半まで、何らかの形で親に依存し続けているのです。 おそらく「ヤング・アダルトネス」、場合によっては「延長された思春期」といった方がより正確に表現できるかもしれない。 米国では、大学は経済的な安定と機会への入り口であり、学歴が高いほど収入も高い。2008年、米国人口の半数以上が何らかの大学経験を持ち、38%が何らかのレベルで卒業している3。 これは諸刃の刃のような問題である。 一方では、貧しい人々は中流階級や上流階級の人々よりも質の低い幼稚園から高校までの教育を受けている。そのため、経済的な苦労があり、経済的な安定への入り口にアクセスすることができないのである。 しかし、彼らの経済的・教育的地位の低さは、健康的で自己啓発的なライフスタイルを損なう。 貧困層は、犯罪被害、犯罪、飢餓、同棲や離婚、虐待を受ける可能性がより高い。

POVERTY

今日の子供時代は、ほとんどの家庭で、子供が家庭経済にあまり貢献する必要がない。 米国社会では、あらゆる特権と経済的豊かさがあるにもかかわらず、家族、コミュニティ、人種のカテゴリーにおいて、何も持たず、空腹に耐え、大学に行くという考えを微塵も持っていない人々がいます。 最近の研究では、子どもの貧困率の現状が指摘されている5 。米国国勢調査のデータを用いたこの研究では、2008年に貧困レベル以下の人の19%が子どもであったことが示されている。 ニューハンプシャー州は最も低く8.6%、アリゾナ州は最も高く26.2%の子どもが貧困層であった。 米国では、0歳から17歳の子どもは7,300万人と人口の25%を占めているが、41%が貧困または貧困に近い状態にある6。有色人種の子どもは、貧困状態にある可能性がより高くなる。 Wight and Chau(2009)は、白人の子どもの27%、黒人の子どもの61%、アジア人の子どもの31%、アメリカンインディアンの子どもの57%、ヒスパニックの子どもの62%が貧困状態にあると報告している。 米国における貧困は、人種的なカテゴリーを超えて重層的になっており、言い換えれば、貧困は不均衡に人種化されている。

米国には、貧しいこと、あるいは貧困であることの公式な定義がある。 貧困ラインは、所得が低コストの食費の3倍未満である人々の公式な尺度である。 この定義は、1930年代以降、わずかな調整で米国の公式な貧困の定義となっている。 貧困に近い状態とは、貧困ラインより25%まで収入がある場合である。 表1では、米国保健社会福祉省の2009年版貧困ガイドラインと貧困に近いレベルの推定値を見ることができます。 貧困以下の生活と認定された人のほとんどは、州や連邦政府の福祉を受ける資格もあり、これには通常、医療給付、食料援助、住宅・光熱費援助、およびいくらかの現金援助が含まれます。 U.S. Poverty Guidelines (2009) with Near Poverty Estimates.7

These near poverty may or may not qualify depending upon current state and federal regulations.

These near poverty may not qualify depending to the current state and federal regulations.U.S. Poverty Guidelines (2009) with Near Poverty Estimates. 絶対的貧困とは、個人や家族が食料、住居、暖かさ、安全のニーズを維持できない貧困のレベルである。

米国の国勢調査のデータによると、人種によってさまざまな貧困レベルがあることが分かっています。 図1では、1980年から2006年までの米国のさまざまな人種グループの貧困率および貧困に近い状態を見ることができます。 黒い太線は、各年の貧困と貧困に近い状態の割合の合計を表している。 白人(赤い線、最も低い線)は、貧困状態にある人の割合が最も低いが、白人が米国人口の約75%を占めているため、貧困状態にある人の数は最も多い。 アジア人は白人よりやや高い。

アジア人の線とほぼ同じ位置にある青い線は、すべての人種を合わせた貧困の割合を示している。 これは、黒人とヒスパニックの貧困率の高さよりもずっと低い。白人が人口の大部分を占めているため、全人種の平均を下に引っ張っているのだ。 8

HEALTH CARE AND INSURANCE

経済的幸福のもう一つの指標は、医療保障である(表2参照)。 米国国勢調査局は、2007年、米国の約15.3%、4,500万人以上が医療保険に加入していないと報告している9 。医療保険は主要な経済資源である。 9 医療保障は主要な経済資源であり、白人とアジア人はこの資源において上位に位置する。 この点でも、白人とアジア人は、この資源に関して高いレベルにある。 ヒスパニック系は、保険に加入していない人の割合が最も高い。 保険の60%近くは雇用者によって提供されているので、若年成人(18~34歳)はまだ正規の教育を受け、キャリアを確立しているため、保険に入る可能性が低いのは理にかなっている。

全体の約11%の子どもが保険に入っておらず、約18%の貧困層の子どもが保険に入っていないというのはどうだろうか。 これは、今日の現代社会では正当化することが困難です。 米国が比較するすべての裕福な国(西ヨーロッパ、オーストラリア、日本など)は、健康保険をすべての人の権利として提供しており、上位層の裕福な人たちだけの特権ではありません。 所得が低い人ほど、無保険になるリスクが高い。 パートタイムで働く人や全く働かない人の約4人に1人が無保険である一方、フルタイムで働く人の17%だけが無保険であった。 2010年の連邦医療保険改革法は、医療保険を特権ではなく、権利とする初の連邦政府の試みを確立した。 この記念碑的な変化は今後数年の間に展開され、ヘルスケアへのアクセスを平等にするためにどれほど効果的であるかは、時間が解決してくれるでしょう。 U.S. Percent of Uninsured by Selected Characteristics 2007.10

INCOME AND WEALTH

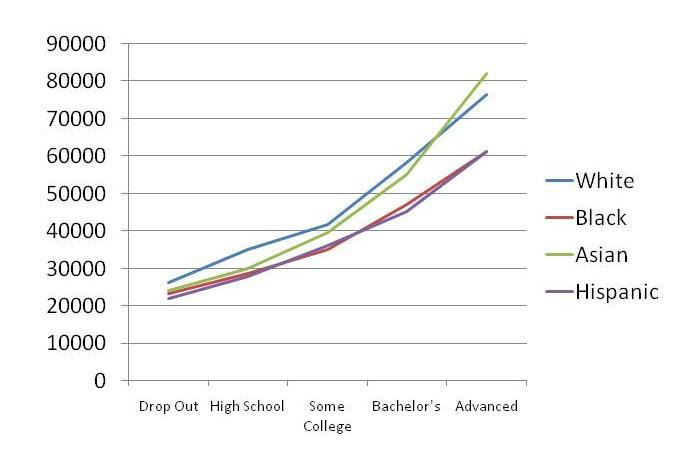

図2は、独身と共稼ぎの結婚世帯、また独身男性と女性の収入の比較である。 このデータは、2006年の恒常為替レート(USドル)で表示されており、各年の生活費の変動を単純に調整したものである。 まず、1990年から2006年まで毎年、共働き夫婦の所得が圧倒的に高いことがわかる。 次に「単身赴任者」(夫のみ労働力)、そして「独身男性」と続く。 女性単身者は最も低い所得水準である。 図3は、アメリカの教育水準別の階層を示したものである。 学歴が高いほど年収も高くなることに留意してほしい。 これは典型的な例で、毎年そうである。 所得水準は、白人とアジア人が高く、次いで黒人とヒスパニックが高いが、教育水準によって層がはっきり見える。

すべての経済的不利が、我々の選択から生じるわけではない。 米国では非白人、非アジア人、非男性は下位層に見られることが多い。 図4は、米国の人口を上位10%の富裕エリート、次の20%の上流階級、残りの70%の中流・下流階級の3つに分けると、どのような階層になるかを描いたものである。 上位10%の富裕層は、米国で所有できるすべての富の大部分を所有しており、米国人平均の100倍もの富を所有している。 彼らは平均的なアメリカ人の富の100倍もの富を所有しているのだ。 彼らは、高いレベルの財産、権力、名声のある生活を送っている。 次の20%の上流階級は、高い地位の仕事に就き、選挙で公職に就き、大企業のCEOレベルの地位に就く。 これらのタイプの仕事は、給料が高く、より多くの教育を必要とし、より抽象的な思考を必要とし、日々の活動においてより自主的な自律を可能にする。 最も大きなカテゴリーは、それ以外の人たちです。 私たちは、上流階級、中流階級、労働者階級、労働者階級、貧困層のいずれかの層に分類される

図 3. A Comparison of the U.S. Personal Income of Full-Time Workers by Education Level 2007.12

HOME OWNERSHIP

現在の経済状況でできる人にとって、家の購入はほとんどの米国の家族にとって一つの大きな投資である。 金利が低いときでも、住宅にかかる費用は非常に高額です。 仮に10万ドルの住宅を8%の金利で30年間購入した場合、支払いは733.76ドルとなり、住宅購入費10万ドルとさらに住宅ローン金利として164,154ドル支払うことになる。 合計264,154ドルを10万ドルの住宅に支払うことになります。 家の価値が上がらないのであれば、これはひどい投資です。

家の購入にかかる費用全体を最小限に抑えるために、使える戦略もあります。 あなたはお金を節約し、家の上に大きな頭金を置くことができます。 これは、融資された金額の初期コストを低下させます。 毎月、ローンの元本に向け、家の支払いの1/12を余分にすることができます。 年末には、13回目の支払いで、ローン全体の残高(元本)を下げることができるのです。 もうひとつの戦略は、30年ローンではなく15年ローンにすることです。 上記のローンでは、毎月の支払いを733.76ドルではなく、955.65ドルにすることを意味します。 それはどのようにあなたの利益になるかもしれない? まず、30年ではなく15年でローンを完済することになり、次に、住宅ローンの利息が91,626ドル節約できることになります。 米国の金融問題の一つは、確立された家庭の価値を2番目の住宅ローンやホームエクイティローンに融資することである。 ホームエクイティとは、住宅ローンでまだ借りている金額よりも高い住宅内の価値のことである。 借金は家庭の経済に悪影響を与える可能性がある。 米国経済の階層化の描写12

少なくとも1枚のクレジットカードを持つ家庭の平均クレジットカード残高は、16,007ドルである。 ウールジーとシュルツはまた、米国では5億枚以上のクレジットカードが流通し、2兆4600億ドルの消費者負債に寄与していると報告している。 米国の大学生の8%がクレジットを持ち、その平均借入額は2,200ドルであると報告されている。 また、学生ローンの負債が2万ドルあると推定されています。 例えるなら、100ドル札を細かくちぎることを考えてみてください。 お金が無駄になり、再利用できないので、ほとんどの人が悩むでしょう。

なぜ私たちは、必要のないもの、使わないかもしれないものに 100 ドルも使って買い物をし、ひるむこともないのに、100 ドル札が破れたことには大騒ぎするのでしょうか。 ドル札は目に見え、触れることができます。 クレジットカードでの買い物は、電子画面上の点滅か、紙の領収書の数字である。 私たちの多くにとって、それはおかしなお金なのだ。 私たちは、借金をするように激しく勧誘されています。 あなたの家族が郵便で受け取るクレジットカードの勧誘を考えてみてください。 消費者に何一つ注意することなく、借金をするように仕向けられているのだ。 お金を貸す会社で、借金をしすぎることの問題について消費者に注意するところはほとんどない。 欲しいものがすぐに手に入り、多額の利子を払いながら5年から10年かけて返済できるのに、なぜそんなことをするのだろうか。 彼らの理想的な顧客は、多額の負債残高を抱えながら、毎月最低限の支払いをすることで、会社に最大の利益をもたらしますが、賢明な消費者は負債を有利に利用します。 しかし、クレジットカードの残高や未払いの借金は、家計にとって非常に負担になることがあります。 クレジットカードを上手に使うには、「3つのルール」があります。 まず、収入の3カ月分を銀行に預けておくことです。 つまり、家賃、住宅ローン、自動車、医療、保険など、すべての固定負債を満たすだけの貯蓄があれば、失業や危機に見舞われても家族を養うことができます。

2つ目のルールは、ボーナスやポイントプログラムのないクレジットカードを1枚だけ持つことです。 その上で、残高をゼロにしておく。 また、クレジットカードの限度額は、3週間分の請求書(家賃、住宅ローン、車の支払いなど)を支払うために必要な金額に設定します。 限度額が低ければ、支出をより容易にコントロールすることができます。 長期的な借金のためにクレジットカードを使うのは絶対にやめましょう。

3つ目のルールは、本当に欲しい消費財(テレビ、携帯電話、携帯端末など)があるときは、買う前に丸3日間待つことです。 そのような場合、その商品は再び販売されることを忘れないでください。 もし、計画も貯金も予算も立てていないのであれば、3日間のクーリングオフが、不要不急の借金を防ぐのに役立つかもしれません。 もし、「急いでください、セールはすぐに終わります」というアプローチで売り込まれたら、ほとんどの場合、マーケティングは感情的な意思決定プロセス(脳の辺縁系部分)の使用を引き起こし、実際に責任ある購買エージェントであるかのように、急いで買いに行ってしまうかもしれないことを覚えておいてください。 それは、それなしで家族の財政を管理することは非常に困難になります。 また、「某有名企業」「某有名企業」「某有名企業」「某有名企業」「某有名企業」「某有名企業」「某有名企業」「某有名企業」。 毎月の予算についての2つの主要なことは、あなたが現在持っているどのくらいのお金とそれを使っている場所を知ることができることです。

BUDGETING

予算を立てるには、すべての固定費のリストを作成します。 このような場合、一般的に、家賃、住宅ローンの支払い、車の支払い、保険の支払いなどが含まれます。 今、あなたが家事に関連するあなたのお金を費やす他のもののリストを作成します。 これらは、ニーズや欲求に基づいて、月ごとに変更することができ、固定費ではない費用である変動費の定義に該当します。 これらは、通常、食品、ガソリンや車のメンテナンス、ペイパービュー、食料品、衣類などを含みます。

予算編成のステップ1は、収入を記録することです。 ステップ2は、1ヶ月の支出をすべて記録することです。 表3は、予算がどのように機能するかを示すために、仮の数字が置かれています。 1ヶ月に1,091ドルの予算です。 これは、最初の月にあなたが自分の各カテゴリーで使った金額となります。 2ヶ月目には、これらの各カテゴリーから使った分を差し引きます。

これらの予算カテゴリーのうち3つが収支トントンであることに注目してください。 これらはまた、3つの固定費です。 また、他の3つのカテゴリーには残金があることにも注目してください。 楽しい “カテゴリは、40ドルの支出超過でしたが、これは他のカテゴリからの残り物で埋めることができます。 支出超過のカテゴリーがある場合、そのカテゴリーへの配分を増やすか(たとえば、「楽しみ」を月90ドルに増やす)、支出を抑えて限度額以下に抑えるかを決める必要があります。 この仮想の月には128ドルが残っており、予期せぬ出費があった場合に備えて、節約するか翌月に回すことができます。

根本的に、予算は、あなたがどこにお金を使い、現在いくら持っているか、将来の計画のためにどのように貯蓄を戦略化するのかを追跡します。 賢明な大学生は、家族のサイズが大きくなるにつれて、予算編成のスキルも向上するように、早め早めに予算を立てることを学びます。 快楽主義とは、快楽を日常生活の中核的価値とし、人生の主目的として快楽を追求することである。 米国では、快楽を最高の目標とし、その快楽を得るための最良の方法として、買い物をするという罠にはまった人が多い。 そのため、ほとんどの場合、長期的な快楽を得ることができず、その短期的な快楽を何度も更新するために、新しい、より変化に富んだ購買を必要とする、踏み絵のような状態に陥っているのです。 しかし、平均的な中産階級の人々にとっては、購買を促すマーケティングの圧力、購買を幸福への道と見なすパターン、そして簡単に手に入る信用の利用が、この踏み絵から降りることを非常に難しくしているのです。 このようなパターンは、経済的に非常に破壊的であり、家族システム全体が損なわれる可能性がある。 図5は、家族の安定と安心のために従うと非常に便利な金融ベストプラクティスのリストです。

借金が良いことだと聞くと、驚く人もいることでしょう。 借金は賢く使えば、いいこともあるのです。 クレジットカードはほとんどの人にとって必需品であり、強力なクレジットスコアを構築するのに役立つことがあります。 クレジットカードの使用をコントロールするのは簡単です。 クレジットカードの使用をコントロールするのは簡単です。控えめに使い、毎月残高を返済し、限度額まで使ってはいけません。 今、クレジットカードをどれだけ上手に使い、管理できるかが、後々、自動車や住宅ローンの審査に影響します。

月 ________________ 全入金額 $___________

住宅ローンは、あなたのローンがあなたの手段を超えていない限り、良い負債の例です。 持ち家には、賃貸者にはない経済的な利点があります。 住宅ローンの利息は、税金から控除することができます。

クレジットスコアを守ることは、家族の経済的安定にとって非常に重要です。 1950年代に2人の研究者が米国の皆のために標準化されたクレジットスコアを提供するために設計されたスコアリングシステムを開始しました。FICOスコアは、世界で最も一般的な信用スコアリングシステムであり、ビルフェアとアールアイザック – フェアアイザックコーポレーションスコアまたはFICOから名付けられています。 クレジットスコアは、支払い履歴、クレジット容量と使用量の比較(未払い残高が多すぎないか)、クレジットを持った期間、どの種類のクレジットを持っていたか、最後にクレジットチェックを受けた回数で構成されます14。クレジットを悪用すると、大学生の生活や経験全体に悪影響を及ぼすことを示す研究が数多くあります15

Figure 5.Fig.5.1.のように、クレジットを悪用すると、大学生の生活や経験に悪影響を及ぼします。 健全な家計慣行のための戦略とルール

THE FINANCIAL PLAN

すべての家庭には、5年、10年、15年、20年の財務計画が必要である。 ほとんどの場合、そのような計画は、短期的に従うべきガイドラインを与えながら、長期的な目標に焦点を当てます。 次のような簡単な質問に答えてください。 「5年後、10年後、15年後、20年後に何が必要か、その夢を実現するために今どのような準備が必要だろうか? 家を持つこと、退職後の計画、子供を大学に入れること、生命保険の加入、ビジネスを始めること、世界を旅行すること、無借金になることなど、計画を立てる過程で他の目標が浮かび上がってくるかもしれません。 今後20年間の目標を書き出したら、予算、貯蓄、支出のほとんどをこの目標に合わせることができます。 3つのルール」では、急いで購入しないことを勧めていますが、長期的な計画の中で、それぞれの購入の性質を考えると、さらに理にかなっています。 しかし、3ヶ月の貯蓄は、失業したとき、病気になったとき、あるいは予期せぬ危機に見舞われ、通常の月収に対してあまりにも多くのお金がかかったときに、浮いているか潰れているかの違いを生むかもしれません。 週に5~10ドルから始めましょう。 そのお金を、手が届きにくい貯蓄口座に入れておくのです。 つまり、当座預金口座を置いている銀行とは別の信用組合や銀行に貯金を置いて、貯金をするためにわざわざ出向かなければならないようにすることを考えましょう。 週に10ドルずつ1年間貯めたとすると、たった1年で520ドルも貯まったことになります。 5年後には2,600ドル貯まっていることでしょう。 何があっても、本当に緊急の場合以外は、貯金を取り崩さないようにしましょう。 貯めておいて、どうしようもないときに取り出せばいいのです。 また、このような場合にも、「震災復興支援活動」を行うことができます。 まず、安く投資して高く売る。 第二に、不動産投資を検討する。 第三に、完全な、臆面もないけちん坊になること。 何事もフルプライスで買ってはいけない。 市場価格より安く売ってはいけない。 第四に、専門的なことを自分でやろうとは絶対にしないこと。

私たちの中には、節約のために自分の努力を妨害する人がいますが、なぜですか?

権利とは、何もないのに何かが欲しい、自分の欲求を満たしてもらうことが正当である、または社会のほとんどのメンバーを拘束する同じ規則から除外されているという感覚です。 権利意識」という概念は、しばしば依存的な行動や不健全な人間関係のパターンと関連していることを知っておくと有益でしょう。 権利意識の強い人は、お金に関して「自分が欲しいもの」と「自分が必要なもの」の違いを見分けることが困難です。 薄型テレビを欲しがるのは、自分が特別だからであり、それを手に入れるための金銭的な負担に関係なく、自分のニーズは満たされるべきなのです。 権利意識の強い人は、自分が欲しいものを手に入れるのは自分の権利だと感じています。 私たちの多くは、人生のある領域で権利の感情を抱いています。 しかし,欲しいものを追い求めるあまり,経済的な安定,道徳的・倫理的な妥当性,社会的な責任が損なわれると,この権利意識は病的なものになりかねない。 彼らは、本当に必要なものではなく、欲望の範疇に入るものを買う義務があると感じている。 十分な資源がない多くの人々は、買い手の後悔を感じることがあるものを手に入れる過程で、お金を使いすぎてしまうのです。 借金が突然重くのしかかると、痛い目を見ることになる。 良い方針は、決してピザに融資しないことだ。 ピザ、映画のレンタル、新しい服、その他の小さなチケットのアイテムは、あまりにも速く追加され、それは借金の山にあなたを上陸させる多くの小さな買い物をすることは賢明ではありません。

私たちが間違った支出をしたり、不適切な方法で、あるいは破壊的な方法で財政を管理するとき、私たちはしばしば正当なニーズを持っていますが、間違った方法でそれを満たそうとしているのです。 人によっては、孤独を感じたときに買い物をします。 しかし、人と一緒にいることが必ずしも孤独を癒すとは限らないこと、そして幸せは自分だけが選択できるものであることに、すぐに気づきます。 また、ネグレクトや虐待、トラウマとなるような子供時代の環境を自分(あるいは自分の子供)に埋め合わせるためにお金を使う人もいます。 この場合、お金は問題を(効かない治療薬で)癒すためと、自分の無価値感という恥ずべき感情を強化するために使われるのです。 そのため、お金の使い方を誤ると、同時に、ずっと感じていたこと、つまり、自分は幸福や成功に値しないということを証明するような問題を作り出してしまいます。

見栄を張ること、裕福であったり特権があったり、実際よりも洗練されているように見えることに多大なエネルギーを注ぐ人たちがいます。 大富豪のようなセンスで、掃除夫のような収入を得ている人もいる。 お金の不始末におけるメディケーション現象は、薬物やアルコールの乱用におけるメディケーション現象と多くの点で似ている。 傷ついた人は、お金や出費で短期的にハイになることで、それから目をそらそうとする。

THE ELDERLY

Today’s elderly has been conservative in their spending and in saving, the reputation of the conservative in the day’s elderly has been conservative in the saving. しかし、ますます多くの高齢者がお金の管理を誤るようになっています。 USA Todayのオンライン版では、「1991年から2007年にかけて、65歳以上の個人破産申請率が150%も跳ね上がった」と報じています。 16

この傾向の理由としては、医療費、買えないものを欲しがる、高い地位を維持する、略奪的な金融業者に利用される、インフレにより退職後の支出力が弱くなる、などが挙げられます。

最も一般的なテーマは、今すぐ行動しなければ見返りを逃すかもしれないというプレッシャーを感じさせる、即金、無価値なもの、貴重な機会というアプローチです。

自信満々の詐欺師は、迅速な利益、低リスク、確実な結果を約束し、私たちの欲望、虚栄心、無知を利用する傾向があるのです。 自信満々の詐欺は昔からあり、投資家にとって望ましい結果をもたらすことはほとんどありません。 これらは基本的に大きなリスクを伴う無担保ローンであり、ナイーブな投資家にとっては今年何百万ドルもの損失となるであろう。 今までも、そしてこれからも、何もない奇跡の投資は存在しないのです。 必要とは、私たちの健康や幸福にとって重要なものです。 欲望とは、私たちが手に入れたいと思うものです。 予算と支出の選択で一致団結するコツは、協力し合い、必要性と欲求についてコミュニケーションをとり、時には互いの欲求に譲歩することです。 残念ながら、「本当に必要なもの」と「本当に欲しいもの」の普遍的な基準というものはありません。

家事や仕事についてはどうでしょうか? 今日の市場における女性の日常生活、そしておそらくより重要な個人生活について考えるとき、女性が家庭や社会の機能に対する貢献として何をするかという概念が重要になります。 道具的作業とは、家庭と周囲の社会をつなぐ、資源を得るための目標指向的な活動です。 経済的な仕事、収入を得ること、その他の資源を得るための努力が含まれます。 表現的課題は、家族という単位で、肯定的、支持的、感情的な関係を作り、維持することに関係する。 これには、家族や社会で必要とされる人間関係、養育、社会的なつながりが含まれます。

産業革命以前は、男性も女性も経済的な努力を家庭の営みに捧げていた。 そのほとんどは家内工業的なもので、家族の労働力を使って石鹸、糸、布、バターなど自分たちが必要とする製品を作っていました。 西洋文明で工場生産モデルが出現すると、稼ぎ手と主婦の役割はより明確になった。 稼ぎ手とは、家庭の外で賃金を稼ぎ、その賃金で家族を養う人のことである。 主婦とは、母親、家事、妻としての役割を果たしながら、稼ぎ手に大きく依存する人(一般的には女性)のことである。 第二次世界大戦後、より多くの女性が家計を支え、または家計を支えるようになった。

家族機能(機能主義)の経年変化を見ると、産業革命以前は、もっと多くの家族機能があったことがわかる。 宗教を含むすべての教育は、町から遠く離れたところに住んでいたときには家族の中で行われ、家族は経済活動(家族に必要な商品の生産)の中心であった。 今日、私たちは子供を学校や宗教教育の教室に通わせ、衣服や石鹸、食料を店で買っています

。