Risultati dell’apprendimento

Al termine di questo capitolo sarai in grado di fare quanto segue.

Applicare il funzionalismo strutturale alla gestione delle risorse familiari.

Definire la terminologia relativa alla povertà

Stimare i risultati di non avere un’assicurazione sanitaria.

Creare un budget.

Una visione funzionalista strutturale delle risorse familiari

Dalla prima documentazione umana, la famiglia è stata un gruppo di persone impegnate a soddisfare i reciproci bisogni economici. Questa è una funzione vitale della famiglia moderna. Quando i neonati entrano in famiglia, vengono nutriti e vestiti, e sono protetti e curati fino all’infanzia, all’adolescenza e all’età adulta. Quando lasciano la casa continuano a ricevere sostegno economico, in genere anche durante l’esperienza del college. Molti adulti ricevono aiuto finanziario dalla famiglia anche dopo essersi laureati, sposati ed entrati nel mondo del lavoro.

I funzionalisti direbbero che la famiglia serve molte funzioni per una società. Tra queste ci sono la sostituzione dei membri della società facendo nascere e socializzare i bambini, regolando l’attività sessuale, sostenendo economicamente i membri della famiglia, fornendo un posto per i membri della società per sentirsi amati e sicuri, e fornendo un senso di status sociale nella società.1

In uno studio di 1.727 genitori di studenti del college è stato riportato che “le finanze degli studenti del college erano di estrema o grande preoccupazione per quasi la metà dei genitori”. Altri risultati riportati dai genitori indicavano che i telefoni cellulari erano il metodo preferito di comunicazione.2

I genitori non solo continuano a fornire supporto economico, ma anche sociale ed emotivo ai loro figli in età da college. Molti hanno notato che tra gli studenti universitari di oggi, “età adulta” potrebbe non essere la parola migliore per descriverli. Continuano a dipendere in qualche modo dai loro genitori fino alla fine dei 20 anni. Forse “giovane età adulta” o in alcuni casi “adolescenza prolungata” è più accuratamente descrittivo. Negli Stati Uniti i college e le università sono le porte d’accesso alla sicurezza finanziaria e alle opportunità; più alta è l’istruzione più alto è il reddito.

Nel 2008 più della metà della popolazione statunitense ha avuto qualche esperienza di college con il 38% che si è laureato a qualche livello.3 Nel 2007 i livelli di reddito in base all’istruzione hanno mostrato un chiaro schema di più soldi guadagnati da coloro che hanno più istruzione.4 Circa il 45% della popolazione statunitense non frequenta un college o università e alcuni abbandonano la scuola superiore. Questo è un problema a doppio taglio. Da un lato, i poveri ricevono un’istruzione K-12 di qualità inferiore rispetto alle persone della classe media e superiore; di conseguenza, hanno difficoltà finanziarie che impediscono loro di accedere alla porta della sicurezza finanziaria. Tuttavia il loro status finanziario ed educativo più basso mina gli stili di vita sani e autopropulsivi. Le persone più povere hanno più probabilità di essere vittime del crimine, di commettere reati, di soffrire la fame, di convivere e/o divorziare, o di subire abusi. I bambini cresciuti in famiglie più povere sono di grande preoccupazione.

POVERTA’

L’infanzia oggi non richiede ai bambini di contribuire molto all’economia familiare per la maggior parte delle famiglie. Nella società statunitense, con tutti i privilegi e l’agiatezza economica, ci sono ancora membri di famiglie, comunità e categorie razziali che non hanno nulla, soffrono la fame e non hanno la minima idea di andare al college. Un recente studio ha evidenziato le tendenze attuali nei tassi di povertà infantile.5 Utilizzando i dati del censimento degli Stati Uniti, questo studio ha indicato che nel 2008, il 19% delle persone al di sotto del livello di povertà erano bambini. Il New Hampshire era il più basso con l’8,6% di bambini che vivevano al di sotto della soglia di povertà, mentre l’Arizona era il più alto con il 26,2% di bambini che vivevano sotto la soglia di povertà. Negli Stati Uniti, i bambini di età compresa tra 0 e 17 anni sono 73 milioni, ovvero il 25% della popolazione, eppure il 41% vive in condizioni di povertà o quasi.6 I bambini di colore hanno una maggiore probabilità di vivere in povertà. Wight e Chau (2009) hanno anche riportato che il 27% dei bambini bianchi, il 61% dei bambini neri, il 31% dei bambini asiatici, il 57% dei bambini indiani d’America e il 62% dei bambini ispanici vivono in povertà. La povertà negli Stati Uniti è stratificata attraverso le categorie razziali, in altre parole, la povertà è sproporzionatamente razzializzata.

Gli Stati Uniti hanno una definizione ufficiale di essere poveri o in povertà. La soglia di povertà è la misura ufficiale di coloro il cui reddito è inferiore a tre volte un budget alimentare di costo inferiore. Questa definizione è stata la definizione ufficiale di povertà degli Stati Uniti dal 1930 con solo alcuni aggiustamenti. La quasi povertà è quando si guadagna fino al 25% sopra la soglia di povertà. Nella tabella 1 si possono vedere le linee guida per la povertà degli U.S. Health and Human Services del 2009 con le stime dei livelli di quasi povertà. La maggior parte di coloro che si qualificano per vivere al di sotto della povertà si qualificano anche per il welfare statale e federale, che tipicamente include benefici per l’assistenza sanitaria, assistenza alimentare, assistenza per l’alloggio e per le utenze, e alcuni aiuti in denaro.

Tabella 1. U.S. Poverty Guidelines (2009) with Near Poverty Estimates.7

Chi è vicino alla povertà può qualificarsi o meno a seconda delle attuali normative statali e federali. La povertà assoluta è il livello di povertà in cui gli individui e le famiglie non possono sostenere i bisogni di cibo, riparo, calore e sicurezza.

I dati del censimento degli Stati Uniti indicano che le persone hanno vari livelli di povertà per gruppo razziale. Nella figura 1 si possono vedere i tassi di povertà e quasi povertà per vari gruppi razziali negli Stati Uniti dal 1980 al 2006. La spessa linea nera rappresenta la somma delle percentuali di povertà e quasi povertà per ogni anno. Le gamme suggeriscono circa il 25% o poco meno di 1 su 4 che sono in o vicino alla povertà per gli Stati Uniti. I bianchi (la linea rossa, la linea più bassa) hanno il più basso tasso di persone in povertà, ma costituiscono il maggior numero di persone in povertà perché i bianchi rappresentano circa il 75% della popolazione degli Stati Uniti. Gli asiatici sono leggermente più alti dei bianchi.

La linea blu che corre quasi alla pari con la linea asiatica rappresenta la percentuale di povertà per tutte le razze insieme. È molto più bassa degli alti tassi di povertà per i neri e gli ispanici, perché i bianchi sono una parte così grande della popolazione, che tira la media generale verso il basso per tutte le razze.

Figura 1. Povertà e quasi povertà (125% della soglia di povertà) negli Stati Uniti per razza e ispanici dal 1980 al 2006.8

CUREZZA SANITARIA E ASSICURAZIONE

Un’altra misura del benessere economico è la copertura sanitaria (vedi tabella 2). L’U.S. Census Bureau ha riportato che nel 2007 circa il 15,3% o più di 45 milioni di persone negli Stati Uniti non avevano copertura sanitaria.9 La copertura sanitaria è una risorsa economica importante. Ancora una volta le categorie bianche e asiatiche si trovano negli strati più alti di questa risorsa. Hanno i tassi di non assicurati più bassi. Gli ispanici hanno il livello più alto di non essere assicurati. Dal momento che quasi il 60% delle assicurazioni sono fornite dai datori di lavoro, ha senso che i giovani adulti (18-34 anni) avrebbero meno probabilità di avere un’assicurazione perché stanno ancora ottenendo la loro educazione formale e stabilendo le loro carriere.

Che dire del quasi 11% dei bambini in generale senza assicurazione o il quasi 18% dei bambini in povertà senza? Questo è difficile da giustificare nella società moderna di oggi. Ogni paese ricco con cui gli Stati Uniti si confrontano (Europa occidentale, Australia, Giappone, ecc.) offre l’assicurazione sanitaria come un diritto per tutti, non solo un privilegio per le persone più ricche negli strati più alti. Più basso è il reddito, più alto è il rischio di non essere assicurati. Circa 1 su 4 che lavora a tempo parziale o non lavora affatto non ha un’assicurazione, mentre solo il 17% dei lavoratori a tempo pieno ne è rimasto senza. La legislazione federale di riforma dell’assistenza sanitaria del 2010 ha stabilito il primo tentativo federale di rendere la copertura sanitaria un diritto piuttosto che un privilegio. Questo monumentale cambiamento si svilupperà nei prossimi anni e il tempo dirà quanto sia efficace nell’equiparare l’accesso all’assistenza sanitaria.

Tabella 2. U.S. Percentuale di non assicurati in base a determinate caratteristiche 2007.10

Percentuale di reddito e ricchezza

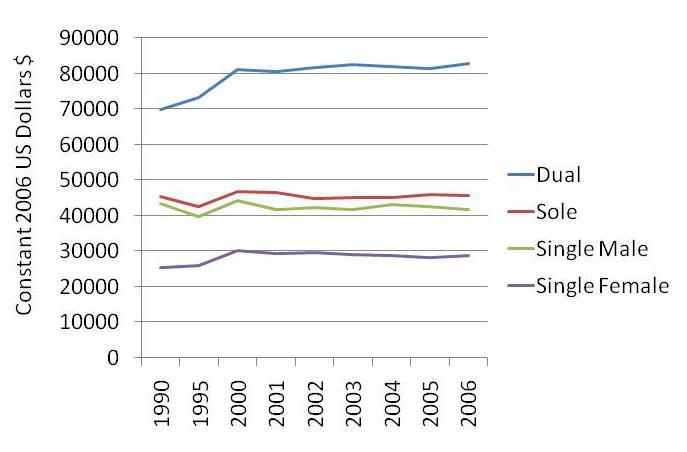

La figura 2 mostra un confronto del reddito per famiglie sposate monoreddito e a doppio reddito e anche per uomini e donne single. I dati sono presentati in dollari USA costanti del 2006, il che significa semplicemente che sono aggiustati per le variazioni del costo della vita per ogni anno. La prima cosa che si vede è che i coniugi con doppio reddito (sia il marito che la moglie lavorano nella forza lavoro) hanno di gran lunga i livelli di reddito più alti ogni anno dal 1990 al 2006. Gli sposati monoreddito (solo il marito nella forza lavoro) sono i prossimi seguiti da vicino dai maschi single. Le donne single hanno riportato il reddito più basso.

Figura 2. Figura 2. Un confronto del reddito personale degli Stati Uniti per stato civile (include il doppio rispetto all’unico capofamiglia) in dollari USA costanti del 2006.11

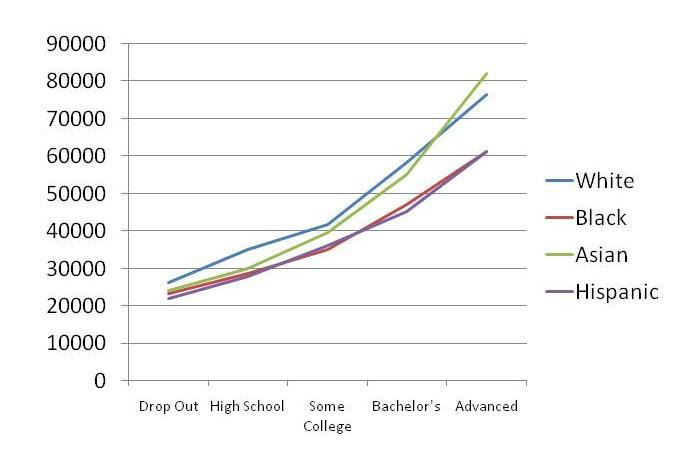

La figura 3 mostra la stratificazione negli Stati Uniti per livello di istruzione. Tenete a mente che più alta è l’istruzione, più alto è il reddito annuale. Questo è tipicamente vero anno dopo anno. I livelli di reddito sono più alti per i bianchi e gli asiatici seguiti da neri e ispanici, ma gli strati sono chiaramente visibili per livello di istruzione.

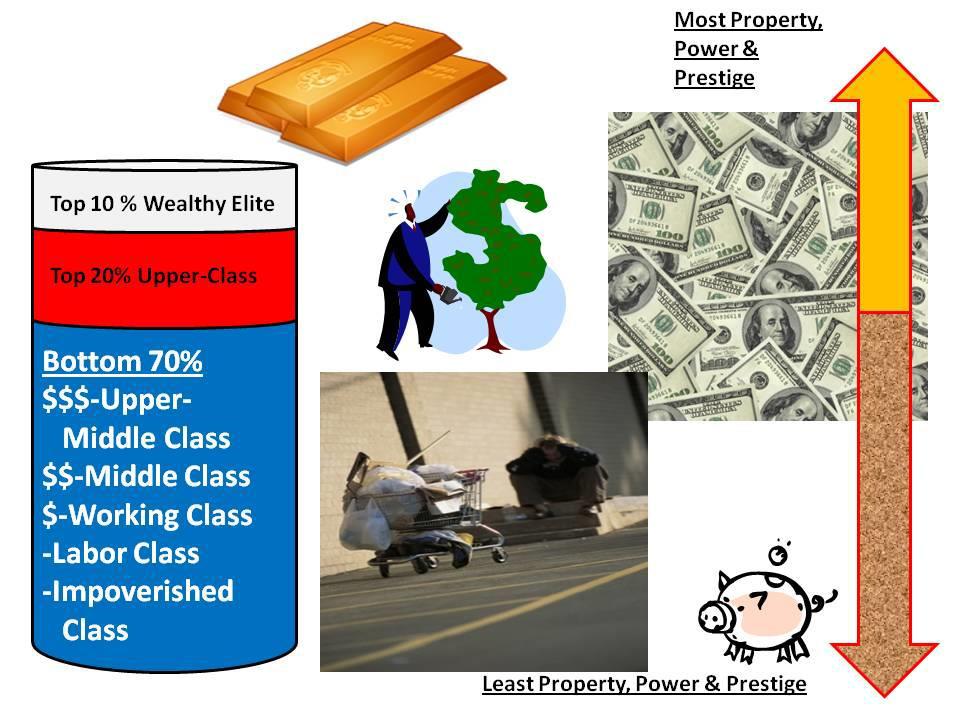

Non tutto lo svantaggio economico deriva dalle nostre scelte. Negli Stati Uniti i non-bianchi, i non-asiatici e i non-maschi si trovano più facilmente negli strati inferiori. La figura 4 mostra come potrebbe apparire la stratificazione della società se la popolazione degli Stati Uniti fosse divisa in tre gruppi: il 10% più ricco dell’élite, il successivo 20% della classe superiore e il restante 70% delle classi medie e inferiori. Il primo 10% possiede la parte del leone di tutta la ricchezza disponibile per essere posseduta negli Stati Uniti. Per un numero relativo di persone, guadagnano più in un anno che la maggior parte di noi in tutta la vita. La loro è la vita di alti livelli di proprietà, potere e prestigio. Il prossimo 20% della classe superiore detiene i lavori di alto livello, si candidano per le cariche elettive, e occupano posizioni di livello CEO nelle grandi aziende. Questi tipi di lavori pagano di più, richiedono più istruzione, richiedono più pensiero astratto, e permettono una maggiore autonomia nelle loro attività quotidiane. La categoria più grande include il resto di noi. Ricadiamo in qualche strato di classe medio-alta, classe media, classe operaia, classe operaia e poveri.

Figura 3. Un confronto del reddito personale degli Stati Uniti dei lavoratori a tempo pieno per livello di istruzione 2007.12

Proprietà della casa

Per quelli che possono nelle nostre attuali condizioni economiche, comprare una casa è l’investimento principale per la maggior parte delle famiglie americane. Anche quando i tassi di interesse sono bassi, il costo di una casa è estremamente costoso. Se si acquistasse una casa da 100.000 dollari all’otto per cento di interesse per 30 anni, il pagamento sarebbe di 733,76 dollari, e si pagherebbero 100.000 dollari per la casa e altri 164.154 dollari di interessi sul mutuo. Il totale è 264.154 dollari per una casa da 100.000 dollari. Se la casa non aumenta di valore, questo è un terribile investimento.

Ci sono strategie che possono essere usate per minimizzare il costo complessivo dell’acquisto di una casa. Si può risparmiare e mettere un grande acconto sulla casa. Questo abbasserà il costo iniziale dell’importo finanziato. Si può fare un extra di 1/12 del pagamento della casa verso il principio del prestito ogni mese. Entro la fine dell’anno, avrete fatto un 13° pagamento per abbassare il saldo complessivo del prestito (principio). Un’altra strategia è quella di avere un prestito di 15 anni invece di un prestito di 30 anni. Nel prestito di cui sopra, questo significherebbe fare un pagamento mensile di 955,65 dollari invece di 733,76 dollari. In che modo questo potrebbe avvantaggiarvi? In primo luogo, si pagherebbe il prestito in 15 e non in 30 anni e in secondo luogo, si risparmierebbero 91.626 dollari in interessi sul mutuo. Uno dei maggiori problemi finanziari degli Stati Uniti è stato il finanziamento del valore stabilito della casa in una seconda ipoteca o prestito di equità domestica. L’equità domestica è il valore della casa che è superiore all’importo ancora dovuto sul mutuo. Il debito può essere dannoso per l’economia di una famiglia.

Figura 4. Figura 4. Rappresentazione della stratificazione economica degli Stati Uniti.12

Il saldo medio della carta di credito per una famiglia con almeno una carta di credito è di 16.007 dollari. Questo è importante perché gli Stati Uniti sono diventati una nazione con un debito liberale e politiche di indebitamento.13 Woolsey e Schulz hanno anche riferito che c’erano oltre mezzo miliardo di carte di credito in circolazione negli Stati Uniti, contribuendo a un debito totale del consumatore di 2,46 trilioni di dollari. L’otto per cento degli studenti universitari statunitensi risulta avere un credito con un importo medio dovuto di 2.200 dollari. Si stima anche che abbiano accumulato 20.000 dollari di debiti per prestiti agli studenti. Per illustrare, pensate a strappare una banconota da 100 dollari in piccoli pezzi. Questo darebbe fastidio alla maggior parte delle persone perché il denaro è sprecato e non può essere riutilizzato.

Perché spendiamo 100 dollari per un acquisto di qualcosa di cui non abbiamo bisogno e che potremmo non usare mai e non facciamo nemmeno una piega, ma ci arrabbiamo per una banconota da 100 dollari strappata? La banconota da 100 dollari è tangibile e toccabile. Gli acquisti con carta di credito sono segnali su schermi elettronici o numeri su ricevute di carta. Per molti di noi sono soldi divertenti. Siamo pesantemente commercializzati per andare in debito. Pensate a tutte le offerte di carte di credito che la vostra famiglia riceve per posta. Il debito è lì per essere preso senza che il consumatore sia avvertito. Pochissime delle compagnie che prestano denaro mettono in guardia i consumatori sui problemi di indebitarsi troppo. Perché dovrebbero, se si può avere ciò che si vuole immediatamente e ripagarlo nei prossimi 5-10 anni con massicci pagamenti di interessi? Il loro cliente ideale dovrebbe accumulare un grande debito e fare un pagamento minimo ogni mese, portando così il maggior profitto alla compagnia, ma il consumatore saggio usa il debito a suo vantaggio.

Le carte di credito non sono necessariamente una cosa negativa. Facilitano i viaggi e le piccole transazioni per la famiglia; tuttavia, i saldi delle carte di credito o i debiti non pagati possono essere molto gravosi per un bilancio. Le regole del tre guidano il buon uso del credito. La prima regola è risparmiare tre mesi di reddito e tenerli in banca. Questo significa risparmiare abbastanza per soddisfare tutti i tuoi debiti fissi (affitto, mutuo, auto, spese mediche, assicurazione, ecc.) in modo da poter mantenere la tua famiglia a galla se subisci una perdita di lavoro o una crisi.

La seconda regola è di avere solo una carta di credito senza bonus o programmi di ricompensa. Mantenere un saldo zero su di essa. Impostate il vostro limite di credito a quello che potrebbe costare per pagare tre settimane di bollette (compreso l’affitto, il mutuo e le rate dell’auto). Se hai un limite più basso puoi controllare più facilmente le tue spese. Non usare mai la tua carta di credito per debiti a lungo termine. Dovrebbe essere uno strumento per questioni finanziarie a breve termine.

La terza regola è che ogni volta che c’è un oggetto di consumo che vuoi veramente (TV, telefono cellulare, palmare, ecc.) aspetta tre giorni interi prima di comprarlo. Se è in vendita e pensi che ti perderai un buon acquisto se aspetti, ricorda che sarà di nuovo in vendita. Se non l’avete pianificato, risparmiato e preventivato, allora un periodo di tre giorni di riflessione può aiutarvi a prevenire debiti indesiderati e non necessari. Tenete a mente che se siamo commercializzati con un approccio di “sbrigati, la vendita finisce presto”, allora molto probabilmente il marketing ha innescato l’uso dei nostri processi decisionali emotivi (parte limbica del cervello) e potremmo precipitarci a comprare sentendoci come se fossimo effettivamente agenti responsabili dell’acquisto; anche se non abbiamo mai avuto davvero bisogno o voluto ciò che la vendita sta vendendo.

La maggior parte delle coppie non ha un budget mensile. Questo rende molto difficile gestire le finanze di una famiglia senza un budget. Ci sono numerosi bilanci gratuiti online e se avete familiarità con Microsoft Excel, funziona molto bene per un bilancio. Le due cose principali di un bilancio mensile sono poter sapere quanti soldi avete attualmente e dove li state spendendo.

BUDGETING

Per sviluppare un bilancio, fate una lista di tutte le vostre spese fisse che sono spese mensili che sono stabilite e non dipendono dalle vostre scelte di consumo. Queste includono tipicamente l’affitto, le rate del mutuo, le rate dell’auto e quelle dell’assicurazione, per citarne alcune. Ora fate una lista delle altre cose per le quali spendete i vostri soldi e che riguardano le questioni domestiche. Queste rientrano nella definizione di spese variabili che sono spese che possono cambiare di mese in mese in base ai bisogni e alle necessità e che non sono spese fisse. Queste tipicamente includono cibo, benzina e manutenzione dell’auto, pay-per-view, generi alimentari, abbigliamento, ecc.

Il passo 1 nel budgeting è registrare il vostro reddito. Il passo 2 è quello di registrare tutto ciò che si spende per un mese intero. La tabella 3 ha dei numeri ipotetici inseriti per dimostrare come funziona il bilancio. Il budget prevede 1.091 dollari al mese. Questo sarebbe l’importo che hai speso nel primo mese in ciascuna delle tue categorie. Nel secondo mese, si deduce ciò che si è speso da ciascuna di queste categorie.

Si noti che tre di queste categorie di bilancio sono in pareggio. Sono anche le tre spese fisse. Notate anche che altre tre hanno avuto dei residui di denaro. La categoria “Divertimento” è stata superata di $40,00, che potrebbe essere riempita con gli avanzi delle altre categorie. Quando una categoria è sovraspesa si dovrebbe decidere se richiede un’assegnazione maggiore (per esempio aumentare il divertimento a 90,00$ al mese) o controllare le spese per mantenerle sotto il limite. Questo mese ipotetico aveva $128,00 in eccesso e potrebbe essere salvato o trasferito al mese successivo in caso di spese inaspettate.

Fondamentalmente, un budget tiene traccia di dove spendi i tuoi soldi, di quanto hai attualmente, e di come pianificare i risparmi per i piani futuri. I saggi studenti universitari imparano a fare il bilancio prima piuttosto che dopo, in modo che quando le dimensioni della loro famiglia aumentano, aumenta anche la loro abilità nel fare il bilancio.

Il tapis roulant edonistico è emerso come un concetto nei recenti libri di auto-aiuto in materia finanziaria. L’edonismo è la ricerca del piacere come obiettivo principale della propria vita, con il piacere come valore centrale della vita quotidiana. Molti negli Stati Uniti sono caduti nella trappola di vedere il piacere come l’obiettivo migliore e un acquisto come il modo migliore per acquisire quel piacere. Così, salgono su un tapis roulant di acquisti che non può fornire un piacere duraturo nella maggior parte dei casi, e richiede nuovi e più vari acquisti per rinnovare quel piacere a breve termine più e più volte. Il tapis roulant edonistico non sarebbe un grosso problema se uno fosse molto ricco; ma, per una persona media della classe media, le pressioni del marketing a comprare, i modelli di vedere un acquisto come un percorso verso la felicità, e la disponibilità di credito facile da ottenere rendono molto difficile scendere dal tapis roulant. Questo modello può essere molto distruttivo dal punto di vista finanziario e può minare il sistema familiare nel suo complesso. La figura 5 mostra una lista di buone pratiche finanziarie che possono essere molto utili da seguire per la stabilità e la sicurezza in famiglia.

Sorprende alcune persone sentire che il debito può essere una buona cosa. Può esserlo se il debito è usato saggiamente. Le carte di credito sono una necessità per molti e possono essere utili per costruire un forte punteggio di credito. Controllare l’uso della carta di credito è semplice. Spendi con essa in modo molto conservativo, paga il tuo saldo ogni mese, non spendere mai fino al tuo limite, e assicurati che gli altri non possano usare la tua carta. Quanto bene usi e gestisci la tua carta di credito ora influenzerà il modo in cui ti qualificherai per i prestiti per l’auto e la casa più avanti nella tua vita.

Tabella 3. Il budget del tuo primo mese.

Mese ________________ Tutti i soldi in entrata $___________

I mutui sono un esempio di buon debito, a condizione che il prestito non sia superiore alle tue possibilità. I proprietari di casa hanno dei vantaggi economici che gli affittuari non hanno. Gli interessi del mutuo possono essere dedotti dalle tasse. Avere un mutuo e pagare i pagamenti mensili in tempo è un modo efficace per costruire il tuo punteggio di credito.

Custodire il tuo punteggio di credito è cruciale per la sicurezza finanziaria della tua famiglia. Nel 1950 due ricercatori hanno iniziato un sistema di punteggio progettato per fornire un punteggio di credito standardizzato per tutti negli Stati Uniti. Il punteggio FICO è il sistema di punteggio di credito più comune nel mondo e prende il nome da Bill Fair e Earl Isaac-Fair Isaac Corporation punteggio o FICO. Il tuo punteggio di credito è composto dalla tua storia di pagamenti, da come la tua capacità di credito si confronta con il tuo utilizzo (non troppi saldi non pagati), da quanto tempo hai avuto il credito, quali tipi di credito hai avuto, e infine quante volte il tuo credito è stato controllato.14 Ci sono molti studi che dimostrano che l’abuso del credito ha un impatto negativo sulla vita e sulle esperienze generali degli studenti universitari.15

Figura 5. Strategie e regole per una sana pratica finanziaria familiare

IL PIANO FINANZIARIO

Ogni famiglia ha bisogno di un piano finanziario a 5, 10, 15 e 20 anni. Per la maggior parte, un piano di questo tipo si concentra su obiettivi a lungo termine, mentre vi dà delle linee guida da seguire a breve termine. Rispondete a queste semplici domande: “Di cosa abbiamo bisogno/vogliamo pagare tra 5, 10, 15 e 20 anni e come dobbiamo prepararci ora per realizzare questi sogni?” Possedere una casa, pianificare la pensione, mandare i figli all’università, coprire l’assicurazione sulla vita, avviare un’attività, viaggiare per il mondo, essere senza debiti e altri obiettivi potrebbero emergere nel processo di pianificazione. Una volta che avete scritto questi obiettivi per i prossimi due decenni, potete inserire in essi la maggior parte delle vostre attività di bilancio, risparmio e spesa. Ricordate che le “Regole del tre” suggeriscono di non comprare in fretta, e questo ha ancora più senso quando si pensa alla natura di ogni acquisto come si inserisce nel piano a lungo termine.

La maggior parte delle persone non risparmia. Infatti molti spendono più di quanto guadagnano e hanno un saldo sulle loro carte di credito ogni mese, ma risparmiare per tre mesi può fare la differenza tra rimanere a galla e andare sotto se si perde un lavoro, ci si ammala, o si ha una crisi inaspettata che costa troppo denaro per un regolare reddito mensile. Inizia in piccolo con 5-10 dollari a settimana. Metti i soldi in un conto di risparmio che è difficile da raggiungere. In altre parole, considera di mettere i tuoi risparmi in una cooperativa di credito o in una banca separata da quella dove tieni il tuo conto corrente, in modo che tu debba andare fuori strada per raggiungere i tuoi risparmi. Se risparmiate 10 dollari a settimana per un anno avrete 520,00 dollari risparmiati in un solo anno. In cinque anni avresti risparmiato 2.600,00 dollari. Non importa cosa, non prendere i tuoi risparmi a meno che non sia veramente un’emergenza. Tienilo lì, lascialo accumulare e tiralo fuori quando non c’è altro da fare per pagare una spesa. Usate il vostro budget mensile per stimare quanto dovrebbe essere un risparmio di tre mesi.

Se siete di classe media, potete aumentare il valore netto della vostra famiglia seguendo alcuni principi di base. Per prima cosa, investi basso e vendi alto. Secondo, considera gli investimenti immobiliari. Terzo, diventare un vero e proprio taccagno. Non pagare mai il prezzo pieno per qualcosa. Non vendere mai al di sotto del valore di mercato. Quarto, non cercare mai di fare le cose da esperti da soli. È molto facile trovare un consulente, leggere un libro, frequentare un seminario, o avere dei professionisti nella tua squadra.

Alcuni di noi sabotano i propri sforzi di risparmio, perché?

Il diritto è un sentimento di volere qualcosa per niente, di essere giustificato nell’avere i propri desideri soddisfatti, e o una sensazione di essere escluso dalle stesse regole che legano la maggior parte dei membri della società. Può essere utile sapere che il concetto di “senso di diritto” è spesso associato a comportamenti di dipendenza e a modelli di relazione malsani. Le persone con diritti hanno difficoltà a discernere la differenza tra “ciò che voglio” e “ciò di cui ho bisogno” quando si tratta di soldi. Un televisore a schermo piatto è loro dovuto se lo vogliono perché sono speciali e i loro bisogni dovrebbero essere soddisfatti indipendentemente dalle finanze coinvolte per acquisirli. Le persone autorizzate sentono che è loro diritto avere ciò che vogliono. Molti di noi hanno sentimenti di diritto in alcune aree della nostra vita. Ma quando, o se, la nostra ricerca delle cose che vogliamo interferisce con la nostra sicurezza finanziaria, la correttezza morale ed etica, o le responsabilità sociali, questo diritto può diventare patologico.

Negli Stati Uniti specialmente molte persone si sentono in diritto quando si tratta di beni di consumo. Si sentono obbligati a comprare cose che rientrano veramente nella categoria dei desideri piuttosto che dei bisogni. Molti, che non hanno abbastanza risorse, spendono troppo nel processo di acquisizione di cose per le quali a volte sentono il rimorso dell’acquirente. È una lezione dolorosa da imparare quando il debito diventa improvvisamente prepotente. Una buona politica è quella di non finanziare mai una pizza. Pizze, noleggi di film, vestiti nuovi e altre piccole cose si sommano troppo velocemente e non è saggio fare molti piccoli acquisti che ti portano ad avere un mucchio di debiti. Non avere linee guida finanziarie familiari lascia una persona senza guida, poca direzione, e una vulnerabilità all’insicurezza finanziaria nella società molto aggressiva basata sul mercato che la nostra è diventata.

Quando spendiamo male o gestiamo le nostre finanze male o in modo distruttivo spesso abbiamo bisogni legittimi ma stiamo cercando di soddisfarli nel modo sbagliato. Alcune persone fanno shopping quando si sentono sole. Potrebbero anche spendere soldi per crociere o divertimento, ma presto scoprono che stare con altre persone non è sempre la cura per la solitudine e che la felicità è una scelta che solo loro possono fare per se stessi. Altri spendono per rimediare a se stessi (o ai propri figli) a circostanze infantili trascuranti, abusive e traumatiche. Il denaro in questo caso è usato sia per medicare il problema (con una cura che non funziona) che per rinforzare i loro vergognosi sentimenti di inutilità. Così, se spendono male e gestiscono male il loro denaro, creano contemporaneamente problemi che provano ciò che hanno sempre sentito: non sono degni della felicità o del successo.

Ci sono quelli che mettono una quantità enorme di energia nell’apparire belli, nell’apparire ricchi o privilegiati, o nell’essere più sofisticati di quello che sono veramente. Alcune persone hanno il gusto di un milionario e il reddito di un bidello. Il fenomeno della medicalizzazione nella cattiva gestione del denaro è simile in molti modi al fenomeno della medicalizzazione nell’abuso di droga e alcol. Le persone che soffrono cercano di distrarsi ottenendo uno sballo a breve termine dai loro soldi o dalle loro spese. Vanno a Las Vegas, comprano qualcosa di nuovo, portano fuori a cena amici e familiari, e si impegnano in altre attività costose che li trattengono dal sentire il dolore che li ferisce.

Gli anziani

Gli anziani di oggi hanno la reputazione di essere conservatori nelle loro spese e nel risparmio. Eppure sempre più anziani gestiscono male il loro denaro. USA Today online riporta che “Dal 1991 al 2007, il tasso di bancarotta personale tra coloro che hanno 65 anni o più è saltato del 150%, secondo l’AARP, che pubblicherà la nuova ricerca del Consumer Bankruptcy Project. L’aumento più sorprendente si è verificato tra quelli di età compresa tra i 75 e gli 84 anni, il cui tasso è salito del 433%. “16

Le ragioni di questa tendenza includono le fatture mediche, il desiderio di cose che non possono permettersi, il mantenimento di uno status più elevato, l’essere sfruttati da prestatori predatori, e l’inflazione che rende il potere di spesa della loro pensione meno potente. I predatori tendono ad approfittare degli anziani, ma anche gli altri cadono preda di loro.

Il tema più comune è il contante veloce, qualcosa per niente, un approccio di rara opportunità che ti fa sentire la pressione di agire ora o potresti perdere la ricompensa. Di gran lunga il più noto truffatore statunitense è stato Bernie Madoff, che ha truffato milioni di persone della classe elitaria del paese che hanno investito con lui al fine di ottenere un enorme e rapido guadagno sui loro soldi.

Le truffe sulla fiducia tendono a sfruttare la nostra avidità, vanità e ignoranza, poiché promettono rapidi profitti, bassi rischi e risultati certi. Le truffe di fiducia sono vecchie come il tempo e raramente producono il risultato desiderato dall’investitore. Sono fondamentalmente prestiti non garantiti con rischi enormi e costeranno milioni di dollari quest’anno agli investitori ingenui. Non c’è mai stato e non ci sarà mai un investimento miracoloso qualcosa per niente.

LA CASA

C’è spesso un dibattito tra coniugi e partner su cosa sia un bisogno e cosa un desiderio. Un bisogno è qualcosa di importante per la nostra salute e il nostro benessere. Un desiderio è qualcosa che ci piacerebbe avere. Il trucco per essere uniti nel bilancio e nelle scelte di spesa è lavorare insieme, comunicare sui bisogni e sui desideri, e a volte cedere ai desideri dell’altro. Purtroppo non c’è uno standard universale di un vero bisogno rispetto a un vero desiderio. Dipende da ogni singolo membro della famiglia.

Che dire dei compiti domestici e lavorativi? Quando si considera la vita quotidiana delle donne nel mercato di oggi, e forse più importante nella loro vita personale, il concetto di ciò che le donne fanno come contributo al funzionamento delle famiglie e della società diventa importante. I compiti strumentali sono le attività dirette all’obiettivo che collegano la famiglia alla società circostante, orientate a ottenere risorse. Questo include il lavoro economico, la produzione di pane e altri sforzi basati sulle risorse. I compiti espressivi riguardano la creazione e il mantenimento di un insieme di relazioni emotive positive e di supporto all’interno dell’unità familiare. Questo include le relazioni, l’accudimento e le connessioni sociali necessarie nella famiglia e nella società. Oggi, le donne tipicamente fanno entrambi i tipi di compiti, mentre gli uomini si concentrano ancora di più sui compiti strumentali.

Prima della rivoluzione industriale sia gli uomini che le donne combinavano i loro sforzi economici nel lavoro domestico. La maggior parte di questi sforzi erano di tipo artigianale dove le famiglie usavano il lavoro della loro famiglia per fare i prodotti di cui avevano bisogno come sapone, filo, tessuto e burro. Quando il modello di produzione della fabbrica emerse nella civiltà occidentale, i ruoli di breadwinner e homemaker divennero più distinti l’uno dall’altro. Un breadwinner è una persona che guadagna un salario al di fuori della casa e lo usa per sostenere la famiglia. Una casalinga è una persona, tipicamente una donna, che occupa la sua vita con la maternità, le pulizie di casa e l’essere una moglie mentre dipende pesantemente dal capofamiglia. Dalla seconda guerra mondiale sempre più donne sono diventate capofamiglia o co-capofamiglia. Non così tanti uomini hanno fatto il passaggio al ruolo di casalinghi.

Se guardiamo i cambiamenti nelle funzioni familiari (funzionalismo) nel tempo, vediamo che prima della rivoluzione industriale c’erano molte più funzioni di una famiglia. Tutta l’educazione, compresa quella religiosa, avveniva all’interno della famiglia quando si viveva troppo lontano da una città e la famiglia era il centro dell’attività economica (produrre beni necessari alla famiglia). Oggi mandiamo i nostri figli a scuola e alle lezioni di educazione religiosa e compriamo i nostri vestiti, il sapone e il cibo in un negozio.