Le applicazioni di budgeting sono alla moda e tutto il resto, ma io ho il mio altrettanto bello foglio di calcolo del budget (e del monitoraggio delle spese) qui, grazie mille.

(Mi piacerebbe dire che non sono sposato con i miei sistemi, ma questo non è completamente vero! Volevo davvero provare EveryDollar e vedere se avrebbe solidificato il mio processo di budgeting collaudato nel tempo…

O se forse, solo forse (gasp!) mi avrebbe ispirato a cambiare le cose!

- Che cos’è EveryDollar?

- Così, cosa ho pensato?

- Pro #1: App facile da usare

- Pro #2: Categorie dettagliate

- Pro #3: La capacità di creare “fondi”

- Pro #4: Si integra con i Dave Ramsey Baby Steps

- Con #1: Si concentra solo su un budget MENSILE

- Con 2: Non si bilancia con il tuo conto corrente

- Con #3: Costo annuale esorbitante

- In sintesi

- Hai bisogno di più informazioni prima di decidere?

- Parliamo di strumenti di budgeting!

Che cos’è EveryDollar?

EveryDollar è una semplice app di budgeting (disponibile anche su desktop!) che supporta il metodo di budgeting basato sullo zero.

Aspetta, cos’è? Fondamentalmente, con questo metodo, pianifichi in anticipo e “spendi” il tuo stipendio dividendolo tra tutte le tue bollette e spese mensili. L’obiettivo principale: avere $0,00 in eccesso, in modo che non ci siano soldi in giro “senza budget”, o senza una categoria assegnata.

Poi alla fine del mese, se hai soldi in eccesso, “azzeri” e li rotoli nei tuoi risparmi. (Per saperne di più su questo metodo, ecco questo articolo di Dave stesso.)

Così, cosa ho pensato?

Prendo le migliori decisioni quando organizzo i miei pensieri sui nuovi processi in una lista di pro e contro (qualcosa che mio padre mi ha insegnato!). Quindi, senza ulteriori indugi, ecco la mia opinione sull’app EveryDollar dopo un mese di utilizzo personale.

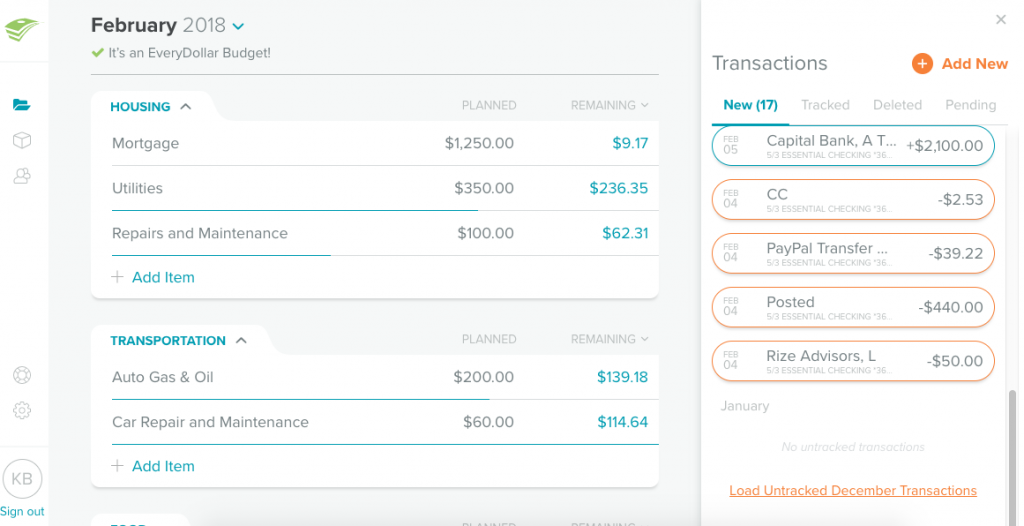

Pro #1: App facile da usare

Con il mio foglio di calcolo del bilancio, devo tirare su Google Sheets manualmente e inserire tutte le transazioni sul mio portatile. Con EveryDollar, aggiungere una transazione è incredibilmente semplice.

Tutto quello che devi fare è:

- Inserire l’importo

- Scegliere la data in cui hai speso quell’importo

- Digitare il tuo commerciante (nome del negozio/ristorante, ecc.)

- Scegliere dalla tua lista di categorie di bilancio

- Dividere la transazione se necessario (ad es.e. da un giro di shopping da Target dove hai speso soldi nelle categorie vestiti, cibo per animali e alimentari)

L’intero processo richiede 15 secondi al massimo!

![]()

EveryDollar è accessibile anche dal tuo desktop, ma se usi la versione GRATUITA, è altrettanto facile fare tutto sull’app. Inoltre, l’app si sincronizza tra più utenti nella tua famiglia, il che significa che tutti sanno esattamente cosa è stato speso e quanto è rimasto.

Pro #2: Categorie dettagliate

Mantenere le nostre categorie abbastanza ampie è un ottimo modo per vedere tutto a colpo d’occhio sul mio foglio di calcolo senza scorrere avanti e indietro, ma può anche portare a spendere troppo e non sapere quanto effettivamente spendo in certe aree.

Per esempio, Joseph ed io abbiamo una colonna etichettata “Spese variabili” che copre tutti i generi alimentari, articoli da bagno, prodotti di carta e cura degli animali. Tendiamo anche ad andare in negativo in quel “conto” perché non stiamo facendo un budget adeguato per ogni singola categoria inclusa!

È molto facile in EveryDollar creare tutte le categorie e sottocategorie di cui hai bisogno e sono super facili da scorrere per vedere cosa hai intenzione di spendere, cosa hai già speso, e cosa ti rimane in quella categoria di budget.

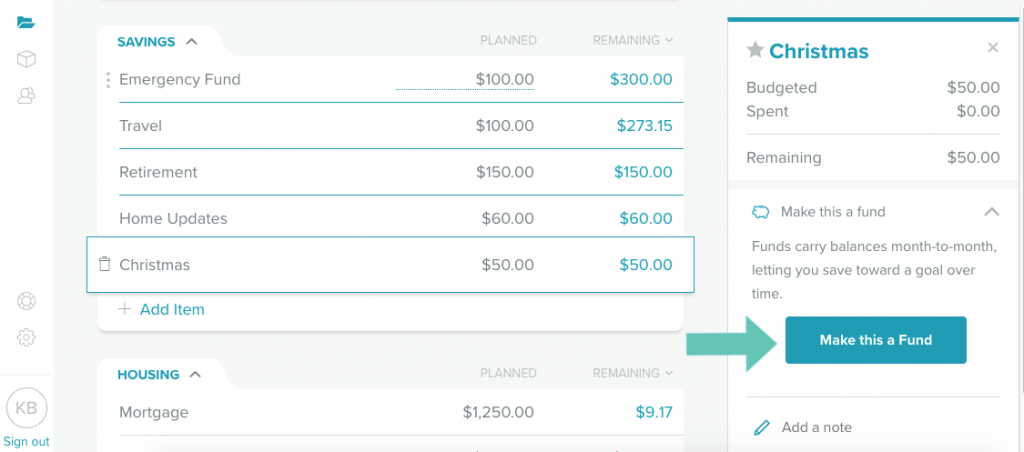

Pro #3: La capacità di creare “fondi”

Per le categorie di spesa che non vengono pagate/utilizzate ogni mese e che vuoi accumulare (esempi potrebbero essere l’assicurazione auto, le riparazioni dell’auto, le riparazioni della casa, i regali di Natale, ecc), puoi creare un FONDO.

Stabilendo una categoria come un fondo, ciò che risparmi ogni mese diventa un saldo che si arrotola di mese in mese (al contrario di azzerare quella somma alla fine del mese). Questo permette al tuo fondo di crescere fino a quando ne avrai bisogno lungo la strada.

L’unico aspetto negativo di questa caratteristica è che se spendi più di quanto hai preventivato di spendere in un fondo per il mese, il conto diventa rosso come se fossi diventato negativo, quando in realtà non è così perché hai risparmiato già da mesi.

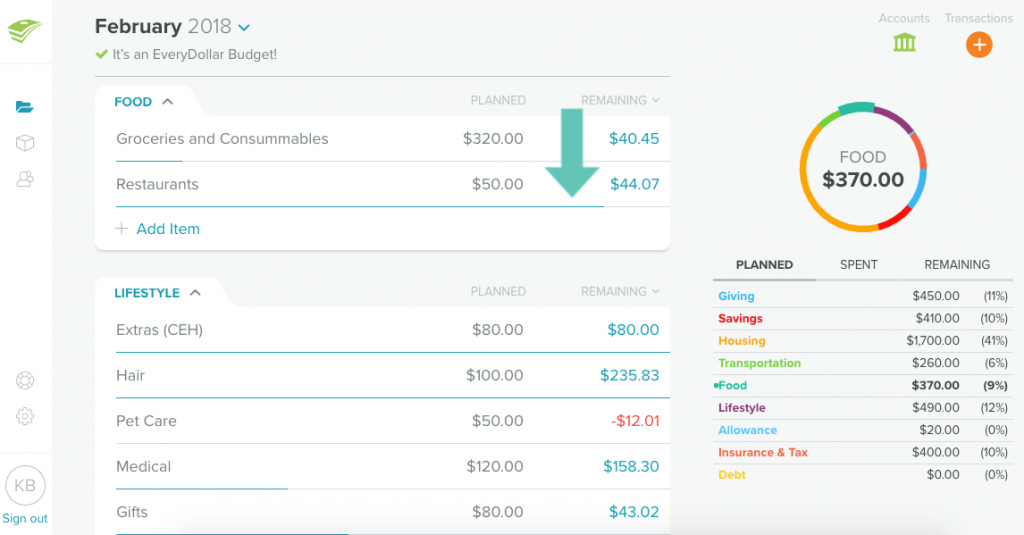

Esempio: Il nostro fondo medico aveva 382,58 dollari all’inizio di febbraio. Mettiamo in bilancio 120 dollari per esso ogni mese. Anche se a febbraio abbiamo speso $344.28 e ci rimangono ancora $158.30, EveryDollar dice che abbiamo speso troppo.

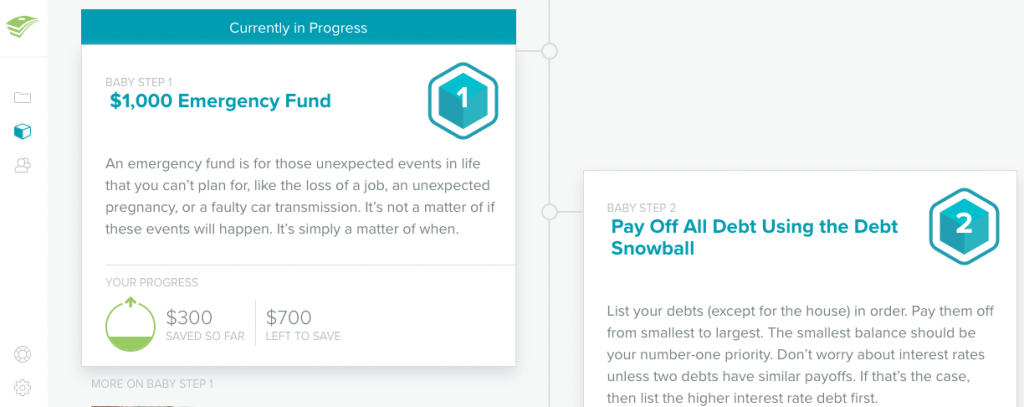

Pro #4: Si integra con i Dave Ramsey Baby Steps

Se conosci il metodo di insegnamento di Dave Ramsey, allora conosci già i suoi sette baby steps. Dalla creazione di un fondo di emergenza al pagamento della tua casa, EveryDollar integra le tue transazioni quotidiane in qualsiasi baby step tu stia affrontando in questo momento.

Con #1: Si concentra solo su un budget MENSILE

EveryDollar aggiunge tutte le entrate che ricevi in un mese insieme per essere messe in bilancio su base mensile, piuttosto che su base bisettimanale. Quindi, invece di fare il bilancio per ogni stipendio come faccio normalmente (cioè, arriva uno stipendio e poi lo divido tra le mie categorie di bilancio), fai il bilancio del tuo mese PRIMA di ricevere qualsiasi stipendio.

La mia preoccupazione con questo metodo era che avrei speso soldi più velocemente in una categoria di quanto avrei dovuto e mi sarebbero rimasti a malapena dei soldi alla fine!

E se facessi una spesa pazzesca e spendessi 300 dollari in generi alimentari perché EveryDollar dice che posso? Potrei avere una dispensa piena per tutto il mese, ma nessun denaro a bilancio con cui comprare prodotti freschi la quarta settimana.

Con il mio metodo per stipendio, è più facile distribuire quei soldi su due settimane che su due stipendi su quattro settimane.

EveryDollar mostra una linea blu sotto ogni categoria per mostrare la percentuale che hai speso (metà, meno della metà, ecc.), ma preferirei un avviso inviato al mio telefono, un po’ come quello del mio piano dati… “a questo ritmo, finirai i soldi entro X.”

Con 2: Non si bilancia con il tuo conto corrente

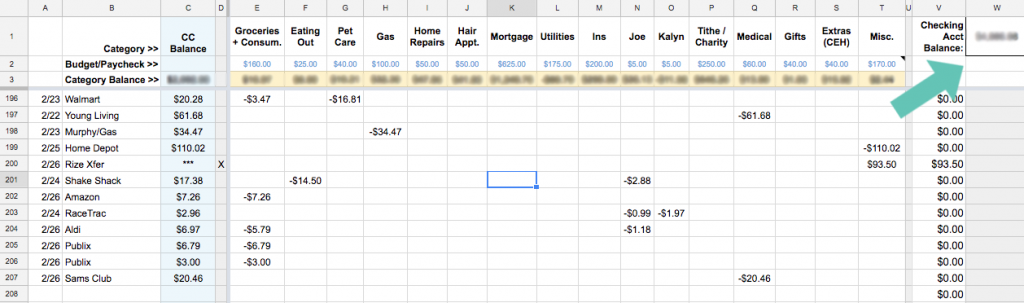

Oltre a fare il bilancio per stipendio piuttosto che per mese, mi assicuro anche che la somma di TUTTE le mie categorie di bilancio sia uguale al saldo totale del mio conto corrente. Fondamentalmente, ogni centesimo nel mio conto corrente deve essere assegnato da qualche parte, anche se finisce nella categoria Misc.

Così nella schermata qui sotto, l’importo rimasto o quello che io chiamo il “saldo della categoria” dovrebbe essere uguale al totale del mio conto corrente. Se non lo fa, allora so che ho saltato una transazione da qualche parte e posso indagare dove sono andati quei soldi.

Per quanto ne so, EveryDollar non può fare questo.

Ma YNAB può! Ora ho spostato completamente le mie finanze su YNAB. Ecco perché.

L’app Everydollar mostra gli importi preventivati per ogni categoria e i saldi del tuo conto corrente (se passi al piano annuale), ma non si assicura che entrambe le caratteristiche siano uguali tra loro. Questo significa che probabilmente hai dei soldi in sospeso nel tuo conto corrente che non sono assegnati da nessuna parte.

Ovviamente, questo potrebbe non darti fastidio e in quel caso, questo probabilmente non è affatto un contro! (A patto che tu abbia sempre un fondo di emergenza per coprire quei mesi in cui una grossa fattura ti porta a spendere più di quanto guadagni!)

Con #3: Costo annuale esorbitante

Se passi a EveryDollar Plus, pagherai 99 dollari all’anno per un supporto prioritario e la possibilità di connetterti alla tua banca e ai conti delle carte di credito che importeranno automaticamente tutte le transazioni. Da lì, è possibile trascinare e rilasciare ogni transazione nella categoria specifica o dividerla in due categorie diverse.

Sento che è un prezzo piuttosto pesante per la convenienza. Non ci vuole molto tempo per inserire manualmente le transazioni o spendere cinque minuti al giorno per controllare i tuoi conti e assicurarti di aver inserito tutto.

Tuttavia, se non hai ancora fatto la Financial Peace University (il programma di Dave Ramsey), puoi ottenere un anno di abbonamento a EveryDollar Plus come parte del loro pacchetto di offerte.

In sintesi

Anche se (per me) ci sono più pro che contro nell’usare EveryDollar, l’importanza dei contro supera di gran lunga i pro. In altre parole, continuerò a usare il mio foglio di calcolo Excel!

Ma questo potrebbe non essere il caso per te. Ecco come sapere se EveryDollar potrebbe essere il tuo budgeting match made in heaven.

Se tu…

- Non senti il bisogno di gestire i tuoi soldi, ma vuoi comunque un budget

- Ti piace la facilità di aggiungere transazioni sul tuo telefono e di sincronizzarlo automaticamente con il telefono del tuo coniuge

- Ti piace Dave Ramsey e vuoi tenere traccia dei tuoi piccoli passi e del tuo budget nello stesso strumento

- Hai già familiarità con il budget a base zero e il budget su base mensile

Allora EveryDollar diventerà rapidamente la tua app di budget preferita!

Ma se non è così, puoi sempre controllare la mia serie di budgeting dove ti mostro come impostare un foglio di calcolo Excel come il mio, o guardare in un altro software come Mint o You Need a Budget (YNAB).

Hai bisogno di più informazioni prima di decidere?

- La recensione di EveryDollar della mia amica Rachelle viene da qualcuno che ha usato l’applicazione per risparmiare per il suo matrimonio e la sua prima casa!

- Anche la mia amica Rosemarie ama EveryDollar!

- Ecco un video tutorial di Freedom in a Budget su come impostare EveryDollar.

- Questo EveryDollar Q&A con Rachel Cruze (la figlia di Dave Ramsey) affronta le domande più frequenti degli utenti, tra cui la funzione split-transaction e il budgeting su entrate irregolari.

- E naturalmente, assicuratevi di controllare il sito ufficiale EveryDollar.com.

Parliamo di strumenti di budgeting!

Hai provato EveryDollar o qualche altra app di budgeting?

Disclosure: Alcuni dei link nel post sopra sono link di affiliazione. Questo significa che se clicchi sul link e acquisti l’articolo, riceverò una commissione di affiliazione. Indipendentemente da ciò, raccomando solo prodotti o servizi che uso personalmente e credo che aggiungano valore ai miei lettori. Leggi la mia politica di divulgazione completa qui.