Budjetointisovellukset ovat trendikkäitä ja kaikkea, mutta minulla on yhtä siisti budjetin (ja menojen seurantaan tarkoitettu) taulukkolaskentaohjelma täällä, kiitos vaan.

(Haluaisin sanoa, etten ole naimisissa järjestelmieni kanssa, mutta se ei pidä täysin paikkaansa!)

Siltikään en vastusta uusien asioiden kokeilemista. Halusin todella kokeilla EveryDollaria ja nähdä, lujittaisiko se hyväksi havaittua budjetointiprosessiani…

Vai inspiroisiko se kenties, vain kenties (gasp!) minua muuttamaan asioita!

- Mikä on EveryDollari?

- Mitä ajattelin?

- Pro #1: Helppokäyttöinen sovellus

- Pro #2: Yksityiskohtaiset kategoriat

- Profi #3: Mahdollisuus luoda ”rahastoja”

- Pro #4: Integroituu Dave Ramseyn Baby Steps -vaiheisiin

- Miinus nro 1: Keskittyy vain KUUKAUSIBUDJETTIIN

- Vastalause nro 2: Ei ole tasapainossa sekkitilin kanssa

- Konsti #3: Runsas vuosimaksu

- Yhteenvetona

- Tarvitsetko lisätietoa ennen kuin päätät?

- Rupatellaan budjetointityökaluista!

Mikä on EveryDollari?

EveryDollari on yksinkertainen budjetointisovellus (saatavana myös työpöydälle!), joka tukee nollapohjaista budjetointimenetelmää…

Vaikka, mikä tuo on? Periaatteessa tällä menetelmällä suunnittelet etukäteen ja ”kulutat” palkkasi jakamalla sen kaikkien kuukausittaisten laskujen ja kulujen kesken. Päätavoitteena on, että jäljelle jää 0,00 dollaria, joten rahaa ei jää roikkumaan ”budjetoimattomana” tai ilman määriteltyä kategoriaa.

Kuukauden lopussa, jos rahaa jää jäljelle, ”nollaat” sen ja siirrät sen säästöihisi. (Lisätietoa tästä menetelmästä on tässä Daven itsensä kirjoittamassa artikkelissa.)

Mitä ajattelin?

Teen parhaat päätökset, kun järjestän ajatukseni uusista prosesseista listaksi hyvistä ja huonoista puolista (jotain, mitä isäni opetti minulle!). Joten pitemmittä puheitta tässä on mielipiteeni EveryDollar-sovelluksesta sen jälkeen, kun olen käyttänyt sitä kuukauden ajan itse.

Pro #1: Helppokäyttöinen sovellus

Budjettitaulukkoni kanssa minun on vedettävä Google Sheets manuaalisesti esiin ja syötettävä kaikki tapahtumat kannettavalla tietokoneellani. EveryDollarin avulla tapahtuman lisääminen on uskomattoman yksinkertaista.

Ainoa, mitä sinun tarvitsee tehdä, on:

- Syötä summa

- Valitse päivämäärä, jolloin käytit kyseisen summan

- Kirjoita kauppias (myymälän/ravintolan nimi tms.)

- Valitse budjetin kategorialuettelostasi

- Paloittele transaktio, jos haluat (esim.esim. Target-ostosreissusta, jossa käytit rahaa vaatteet, lemmikkieläinten ruoka ja elintarvikkeet -kategorioissa)

Tämä koko prosessi kestää korkeintaan 15 sekuntia!

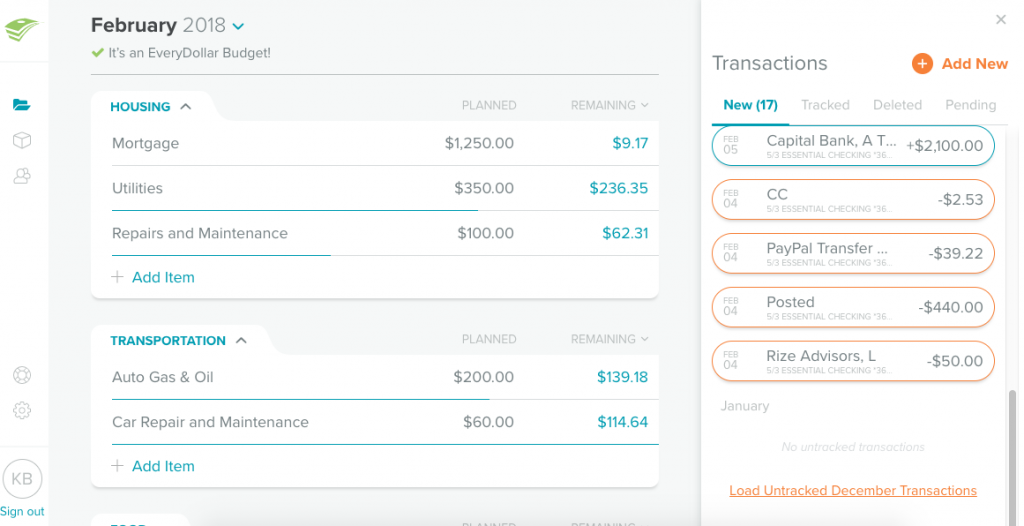

![]()

EveryDollariin pääsee käsiksi myös työpöydältäsi, mutta jos käytät ILMAISVERSIOA, kaiken tekeminen on aivan yhtä helppoa sovelluksessa. Lisäksi sovellus synkronoi useita käyttäjiä kotitaloudessasi, mikä tarkoittaa, että kaikki tietävät tarkalleen, mitä on käytetty ja kuinka paljon on jäljellä.

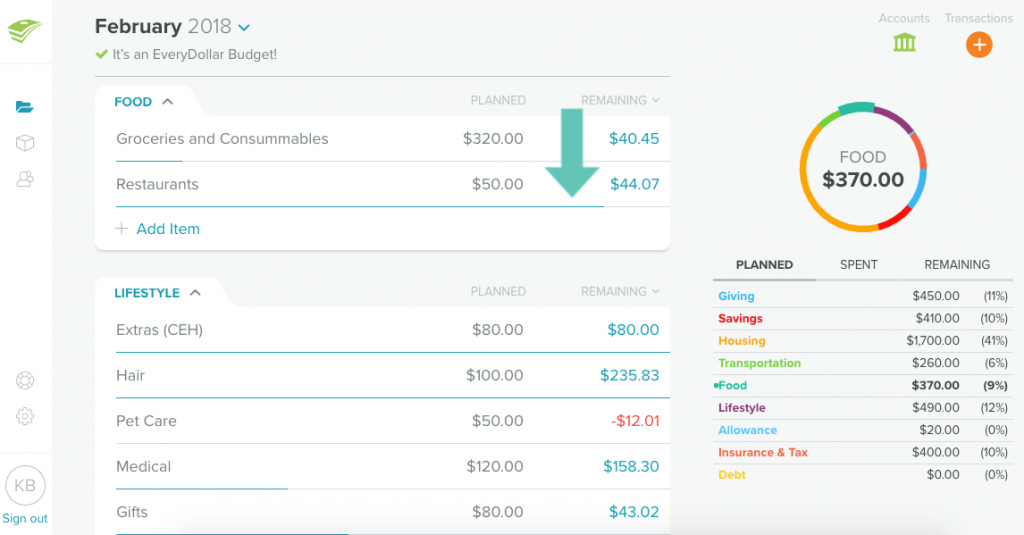

Pro #2: Yksityiskohtaiset kategoriat

Kategorioidemme pitäminen melko laajoina on hyvä tapa nähdä kaikki yhdellä silmäyksellä laskentataulukossani selaamatta edestakaisin, mutta se voi myös johtaa ylikuluttamiseen ja siihen, etten tiedä, kuinka paljon todellisuudessa käytän tietyillä alueilla.

Minulla ja Joosefilla on esimerkiksi sarake, jossa lukee ”Muuttuvat kulut” ja joka kattaa kaikki päivittäistavarat, hygieniatarvikkeet, paperituotteet ja lemmikkieläinten hoidon. Meillä on myös taipumus mennä miinukselle tuolla ”tilillä”, koska emme budjetoi riittävästi jokaista yksittäistä kategoriaa, joka sisältyy siihen!

EveryDollarissa on erittäin helppoa luoda niin monta pää- ja alaluokkaa kuin tarvitset, ja niitä on superhelppo selata läpi nähdäksesi, mitä aiot kuluttaa, mitä olet jo kuluttanut ja mitä sinulla on vielä jäljellä kyseisessä budjettikategoriassa.

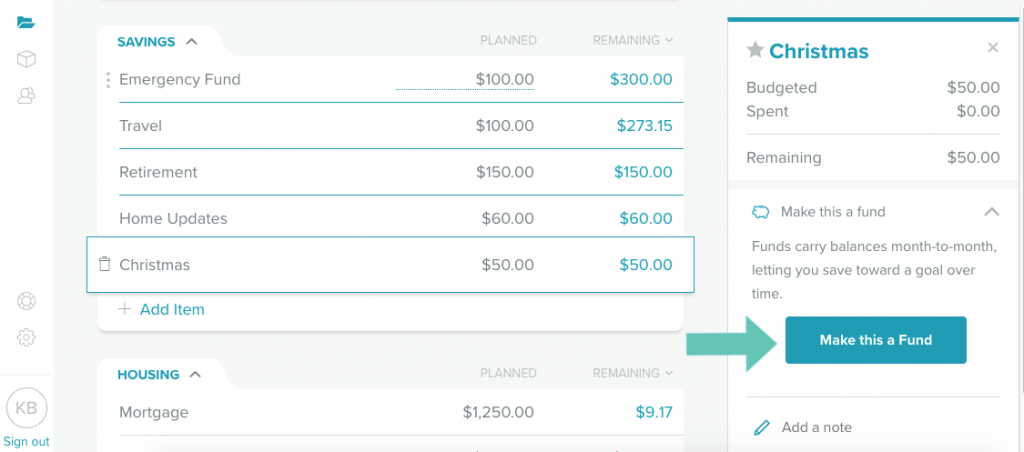

Profi #3: Mahdollisuus luoda ”rahastoja”

Kululuokille, joita ei makseta/käytetä joka kuukausi ja joita haluat kartuttaa (esimerkkeinä autovakuutus, auton korjaukset, talon korjaukset, joululahjat jne.), voit luoda RAHASTON.

Perustamalla luokan rahastoksi, kuukausittain säästämästäsi määrästä tulee saldo, joka siirtyy kuukaudesta toiseen (sen sijaan, että nollaisit summan kuukauden lopussa). Näin rahastosi voi kasvaa, kunnes tarvitset sitä myöhemmin.

Tämän ominaisuuden ainoa haittapuoli on se, että jos kulutat enemmän kuin olet budjetoinut rahastoon kuukaudeksi, tili muuttuu punaiseksi ikään kuin olisit mennyt miinukselle, vaikka et itse asiassa ole mennyt miinukselle, koska olet säästänyt jo kuukausia.

Esimerkki: Sairausrahastossamme oli helmikuun alussa 382,58 dollaria. Budjetoimme siihen 120 dollaria joka kuukausi. Vaikka käytimme helmikuussa 344,28 dollaria ja meillä on vielä 158,30 dollaria jäljellä, EveryDollar sanoo, että käytimme liikaa.

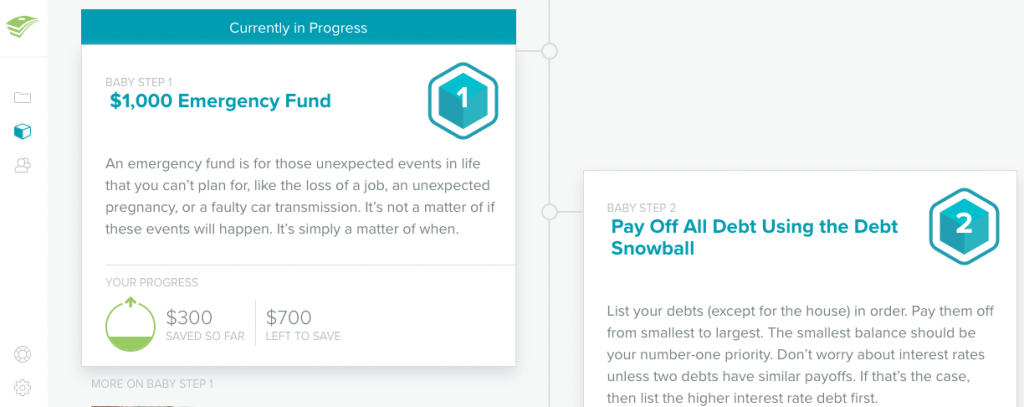

Pro #4: Integroituu Dave Ramseyn Baby Steps -vaiheisiin

Jos tunnet Dave Ramseyn opetusmenetelmän, tiedät jo hänen seitsemän Baby Steps -vaihettaan. Hätärahaston luomisesta kodin lyhentämiseen EveryDollar integroi jokapäiväiset tapahtumasi mihin tahansa vauva-askeleeseen, jota käsittelet juuri nyt.

Miinus nro 1: Keskittyy vain KUUKAUSIBUDJETTIIN

EveryDollar laskee kaikki kuukauden aikana saamasi tulot yhteen, jotta ne voidaan budjetoida kuukausittain, eikä vain kahden viikon välein. Joten sen sijaan, että budjetoisit palkkaa kohti, kuten normaalisti teen (eli palkka tulee ja sitten jaan sen budjettikategorioihini), budjetoit kuukausiasi ENNEN kuin saat palkkaa.

Huoleni tästä menetelmästä oli, että käyttäisin rahaa nopeammin johonkin kategoriaan kuin oikeasti pitäisi ja minulla olisi tuskin yhtään rahaa jäljellä lopussa!

Mitä, jos menisin päivittäistavarakauppaan ostoksille ja tuhlaisin 300 dollaria päivittäistavaroihin, koska EveryDollar sanoo, että voin? Minulla saattaa olla täysi ruokakomero koko kuukaudeksi, mutta ei budjetoitua rahaa, jolla voisin ostaa tuoretuotteita sillä neljännellä viikolla.

Palkkakohtaisella menetelmälläni on helpompaa jakaa rahat kahdelle viikolle kuin kahdelle palkalle neljälle viikolle.

EveryDollar näyttää sinisen viivan jokaisen kategorian alapuolella, joka näyttää, kuinka monta prosenttia olet käyttänyt (puolet, alle puolet jne.), mutta haluaisin mieluummin puhelimeeni lähetettävän hälytyksen, samanlaisen kuin datapakettini lähettämä hälytys… ”tällä tahdilla rahat loppuvat X:ään mennessä.”

Vastalause nro 2: Ei ole tasapainossa sekkitilin kanssa

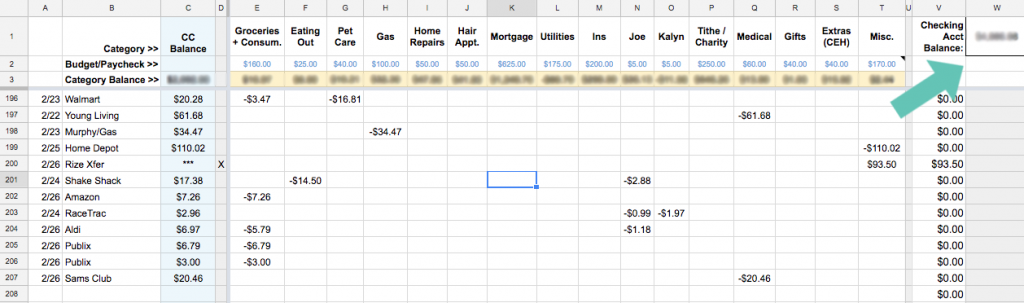

Sen lisäksi, että budjetoin palkkakohtaisesti enkä kuukausittain, varmistan myös, että KAIKKIEN budjettikategorioideni summa on yhtä suuri kuin sekkitilini kokonaissaldo. Periaatteessa jokainen penni sekkitililläni on osoitettava jonnekin, vaikka se päätyisi luokkaan Misc.!

Oheisessa kuvakaappauksessa jäljelle jäävän summan eli niin sanotun ”luokkien saldon” pitäisi siis olla yhtä suuri kuin sekkitilini kokonaissumma. Jos näin ei ole, tiedän, että minulta on jäänyt jossain tapahtuma huomaamatta, ja voin tutkia, minne rahat menivät.

Sikäli kuin tiedän, EveryDollar ei voi tehdä tätä.

Mutta YNAB voi! Olen nyt siirtänyt talouteni kokonaan YNABiin. Tässä on syy.

Everydollar-sovellus näyttää budjetoidut summat jokaiselle kategorialle sekä pankkitilisi saldot (jos päivität vuosisopimukseen), mutta se ei varmista, että nämä molemmat ominaisuudet vastaavat toisiaan. Tämä tarkoittaa, että sinulla on luultavasti rahaa roikkumassa sekkitililläsi, jota ei ole osoitettu mihinkään.

Tämä ei tietenkään välttämättä haittaa sinua, ja siinä tapauksessa tämä ei luultavasti ole huijaus ollenkaan! (Kunhan sinulla on aina hätävararahasto niiden kuukausien varalle, jolloin suuri lasku johtaa siihen, että kulutat enemmän kuin tienaat!)

Konsti #3: Runsas vuosimaksu

Jos päivität EveryDollar Plus -tilille, maksat 99 dollaria vuodessa etuoikeutetusta tuesta ja kyvystä muodostaa yhteys pankki- ja luottokorttitileihisi, jotka tuovat automaattisesti kaikki tapahtumat. Sieltä voit vetää ja pudottaa jokaisen tapahtuman tiettyyn kategoriaan tai jakaa sen kahteen eri kategoriaan.

Tuntuu, että se on aika kova hinta mukavuudesta. Ei vie lainkaan paljon aikaa syöttää tapahtumia manuaalisesti tai käyttää viisi minuuttia päivässä tilien tarkistamiseen ja sen varmistamiseen, että olet syöttänyt kaiken.

Jos et kuitenkaan ole vielä käynyt Financial Peace Universityä (Dave Ramseyn nimikko-ohjelmaa), voit saada vuoden jäsenyyden EveryDollar Plusiin osana heidän pakettitarjoustaan.

Yhteenvetona

Kaikkakin (minulle) EveryDollarin käytössä on enemmän hyviä kuin huonoja puolia, huonojen puolien merkitys on paljon suurempi kuin hyvien puolien. Toisin sanoen, pysyn Excel-taulukkolaskentaohjelmassani!

Mutta näin ei välttämättä ole sinun kohdallasi. Näin tiedät, voisiko EveryDollar olla budjetointisi taivaallinen vastine.

Jos…

- Et tunne tarvetta mikromanageroida rahojasi, mutta haluat silti budjetin

- Tykkäät siitä, että maksutapahtumien lisääminen on helppoa puhelimellasi ja että se synkronoituu automaattisesti puolisosi puhelimen kanssa

- Kiinnostut Dave Ramseysta ja haluat seurata vauva-askeleitasi ja budjetointiasi samassa työvälineessä

- Olet jo perehtynyt nollapohjaiseen budjetointiin ja kuukausittaiseen budjetointiin

Tällöin EveryDollarista tuleekin nopeasti suosikkibudjetointisovelluksesi!

Mutta jos ei, voit aina tutustua budjetointisarjaani, jossa näytän, miten voit perustaa omani kaltaisen Excel-taulukon, tai tutustua johonkin muuhun ohjelmistoon, kuten Mintiin tai You Need a Budgetiin (YNAB).

Tarvitsetko lisätietoa ennen kuin päätät?

- Ystäväni Rachellen arvostelu EveryDollarista tulee joltakulta, joka käytti sovellusta säästääkseen häihinsä – ja ensimmäiseen asuntoonsa!

- Ystäväni Rosemarie rakastaa myös EveryDollaria!

- Tässä on perusteellinen EveryDollarin perustamisvideo, jonka on tehnyt Vapaus budjetissa.

- Tämä EveryDollar Q&A, jossa Rachel Cruze (Dave Ramseyn tytär) vastaa käyttäjien useimmin kysyttyihin kysymyksiin, kuten jaettuihin maksutapahtumiin ja budjetointiin epäsäännöllisillä tuloilla.

- Ja tietysti, muista tarkistaa virallinen EveryDollar.com-sivusto.

Rupatellaan budjetointityökaluista!

Oletko kokeillut EveryDollar-sovellusta tai jotain muuta budjetointisovellusta?

Paljastuksen ilmoittaminen: Osa yllä olevassa postauksessa olevista linkeistä on affiliate-linkkejä. Tämä tarkoittaa, että jos klikkaat linkkiä ja ostat kohteen, saan affiliate-palkkion. Siitä huolimatta suosittelen vain tuotteita tai palveluita, joita käytän henkilökohtaisesti ja joiden uskon tuovan lisäarvoa lukijoilleni. Lue täysi julkistamispolitiikkani täältä.